Wöchentlicher Ausblick: Doppelschlachtfeld Gold und Silber! CPI trifft auf das Feuer der Fed, geopolitische Spannungen begegnen dem Ausverkauf an den Börsen.

In der ersten vollständigen Handelswoche des Jahres 2026 stiegen die Vermögenswerte über verschiedene Anlageklassen hinweg synchron an, und die Risikobereitschaft an der Wall Street erlebt eine neue Blüte.

Die Risikoneigung der Investoren ist offensichtlich. Der S&P 500 stieg in dieser Woche um 1,6 %, der Russell 2000 um 4,6 %. Der Vanguard S&P 500 ETF (VOO) zog innerhalb weniger Tage 10 Milliarden US-Dollar an – dies ist ein beeindruckendes Tempo für einen passiven Fonds. Diese Entwicklungen deuten auf einen guten Start ins Jahr hin.

Dieses Umfeld hat zyklische Sektoren, Rohstoffe und spekulative Anlagen nach oben getrieben. Strategen von Unternehmen wie Nomura Securities International stimmen dieser Einschätzung zu und sehen Faktoren wie eine anhaltend robuste Beschäftigung, steigende Frachtpreise und eine starke Nachfrage nach Autos als Treiber dieses Wandels. Investoren bewegen sich weg von sicheren Wetten und Tech-Giganten des Vorjahres hin zu risikoreicheren Marktsegmenten, die in der Regel eine frühe wirtschaftliche Erholung anführen.

In dieser Woche schloss Spot-Gold mit einem Plus von über 4 %, insgesamt stieg der Preis um mehr als 177 US-Dollar; Spot-Silber legte um fast 10 % zu, insgesamt um mehr als 7 US-Dollar. Getrieben durch geopolitische Unsicherheiten und veränderte Erwartungen an die Geldpolitik der Federal Reserve zeigten Edelmetalle bemerkenswerte Stärke.

Nach der Veröffentlichung des US-ISM-Einkaufsmanagerindex für das verarbeitende Gewerbe kam es zur Wochenmitte zu Gewinnmitnahmen bei Edelmetallen, da der Bericht eine starke wirtschaftliche Lage aufzeigte und die Erwartung kurzfristiger Zinssenkungen durch die Federal Reserve vorübergehend dämpfte. Diese bärische Stimmung war jedoch nur von kurzer Dauer. Der Arbeitsmarktbericht am Freitag zeigte eine deutlich schwächere Beschäftigungsentwicklung als erwartet, was sofort neue Spekulationen auslöste, dass die Federal Reserve den Lockerungszyklus in diesem Jahr beibehalten wird, auch wenn sich der Zeitpunkt einer Zinssenkung verzögern könnte. Am kommenden Dienstag veröffentlicht die USA den Verbraucherpreisindex (CPI) für Dezember, was die Marktstimmung stark beeinflussen und den Kursverlauf von Gold und Silber in der kommenden Woche maßgeblich bestimmen könnte.

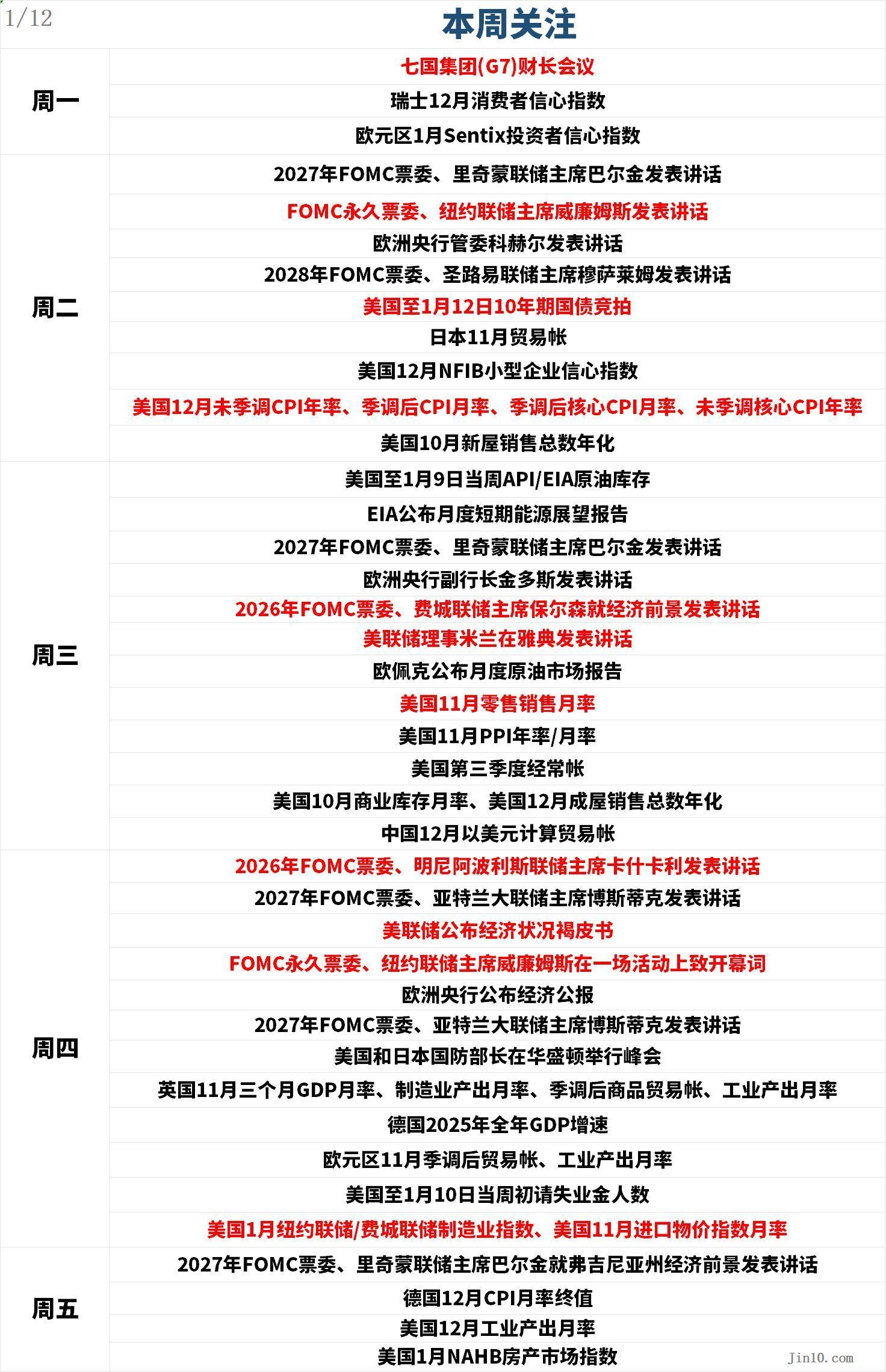

Im Folgenden die wichtigsten Punkte, auf die der Markt in der neuen Woche achten wird (jeweils in UTC+8):

Zentralbank-Updates: Dichtes Redneraufkommen der Fed – Keine Zinssenkung vor Amtsantritt von Powells Nachfolger?

Federal Reserve:

Dienstag, 01:30 Uhr: FOMC-Mitglied mit Stimmrecht 2027, Raphael Bostic, Präsident der Federal Reserve Atlanta, spricht;

Dienstag, 01:45 Uhr: FOMC-Mitglied mit Stimmrecht 2027, Thomas Barkin, Präsident der Federal Reserve Richmond, spricht;

Dienstag, 07:00 Uhr: Permanentes FOMC-Mitglied, John Williams, Präsident der Federal Reserve New York, spricht;

Dienstag, 23:00 Uhr: FOMC-Mitglied mit Stimmrecht 2028, Alberto Musalem, Präsident der Federal Reserve St. Louis, spricht;

Mittwoch, 05:00 Uhr: FOMC-Mitglied mit Stimmrecht 2027, Thomas Barkin, Präsident der Federal Reserve Richmond, spricht;

Mittwoch, 22:50 Uhr: FOMC-Mitglied mit Stimmrecht 2026, Patrick Harker, Präsident der Federal Reserve Philadelphia, spricht zur Wirtschaftslage;

Mittwoch, 23:00 Uhr: Fed-Gouverneurin Adriana Kugler spricht in Athen;

Donnerstag, 01:00 Uhr: FOMC-Mitglied mit Stimmrecht 2026, Neel Kashkari, Präsident der Federal Reserve Minneapolis, spricht; FOMC-Mitglied mit Stimmrecht 2027, Raphael Bostic, Präsident der Federal Reserve Atlanta, spricht;

Donnerstag, 03:00 Uhr: Federal Reserve veröffentlicht das Beige Book zur Wirtschaftslage;

Donnerstag, 03:10 Uhr: Permanentes FOMC-Mitglied, John Williams, Präsident der Federal Reserve New York, hält die Eröffnungsrede bei einer Veranstaltung;

Donnerstag, 21:35 Uhr: FOMC-Mitglied mit Stimmrecht 2027, Raphael Bostic, Präsident der Federal Reserve Atlanta, spricht;

Freitag, 01:40 Uhr: FOMC-Mitglied mit Stimmrecht 2027, Thomas Barkin, Präsident der Federal Reserve Richmond, spricht zur Wirtschaftslage in Virginia;

Weitere Zentralbanken:

Mittwoch, 16:20 Uhr: Vizepräsident der Europäischen Zentralbank, Luis de Guindos, spricht;

Mittwoch, 17:15 Uhr: Mitglied des geldpolitischen Ausschusses der Bank of England, Catherine Mann, spricht an der National University of Singapore;

Mittwoch, 23:30 Uhr: Vizepräsident der Bank of England, Dave Ramsden, spricht am King's College London;

Donnerstag, 17:00 Uhr: Veröffentlichung des Wirtschaftsberichts der Europäischen Zentralbank;

In der kommenden Woche werden zahlreiche Fed-Vertreter sprechen, von deren Aussagen sich Investoren weitere Hinweise erhoffen.

Der Arbeitsmarktbericht am Freitag war unspektakulär, doch der Rückgang der Arbeitslosenquote schwächte die Erwartung kurzfristiger Zinssenkungen durch die Federal Reserve. Laut CME-Daten erwarten Futures-Händler eine Zinssenkung frühestens im Mai, möglicherweise sogar noch später. Obwohl der Bericht zeigte, dass im vergangenen Monat nur 50.000 neue Stellen geschaffen wurden, sagte Michael Feroli, Chefökonom USA bei J.P. Morgan, dies sei „gut genug“ für einen stabilen Arbeitsmarkt.

Strategen der Bank of America Global Research erklärten, die Daten vom Freitag hätten ihren Glauben gestärkt, dass die Federal Reserve vor dem Amtsantritt eines Nachfolgers von Jerome Powell keine weiteren Zinssenkungen vornehmen wird.

Tim Musial, Leiter festverzinsliche Anlagen bei CIBC Private Wealth, sagte: „Ich halte eine Zinssenkung im Januar für ausgeschlossen; definitiv nicht jetzt. Ich erwarte weiterhin Zinssenkungen der Fed, aber erst nach dem ersten Quartal.“

J.P. Morgan, Barclays und Citigroup haben ihre Prognosen für Zinssenkungen der Federal Reserve auf einen späteren Zeitpunkt im Jahr 2026 verschoben.

Die Ökonomen von J.P. Morgan prognostizieren auf Basis der jüngsten Beschäftigungsdaten Zinssenkungen im Juni und September (zuvor Januar und April). Barclays aktualisierte seine Prognose auf Zinssenkungen im Juni und Dezember (anstatt März und Juni). Citigroup hat die Prognose für eine Zinssenkung im Januar aufgegeben und erwartet stattdessen Senkungen um jeweils 25 Basispunkte im März, Juli und September.

Wichtige Daten: CPI im Fokus – Startsignal für Dollar-Bullen?

Dienstag, 21:30 Uhr: US-CPI (Verbraucherpreisindex) Dezember, nicht saisonbereinigte Jahresrate, saisonbereinigte Monatsrate, saisonbereinigte Kern-CPI Monatsrate, nicht saisonbereinigte Kern-CPI Jahresrate;

Mittwoch, 01:00 Uhr: EIA veröffentlicht den monatlichen Short-Term Energy Outlook;

Mittwoch: OPEC veröffentlicht den monatlichen Ölmarktbericht (genauer Veröffentlichungszeitpunkt noch offen, meist zwischen 18 und 21 Uhr UTC+8);

Mittwoch, 21:30 Uhr: US-Einzelhandelsumsätze November, US-PPI Jahresrate/Monatsrate November, US-Leistungsbilanz Q3;

Donnerstag, 15:00 Uhr: Großbritanniens dreimonatige BIP-Monatsrate November, Produktionsindex Monatsrate, saisonbereinigte Handelsbilanz, Industrieproduktionsindex Monatsrate;

Donnerstag, 18:00 Uhr: Saisonbereinigte Handelsbilanz und Industrieproduktionsindex Monatsrate der Eurozone November;

Donnerstag, 21:30 Uhr: US-Erstanträge auf Arbeitslosenhilfe für die Woche bis 10. Januar, Empire State/Philly Fed Manufacturing Index Januar, US-Importpreisindex Monatsrate November;

Das wichtigste Ereignis der kommenden Woche ist zweifelsohne der US-CPI-Bericht für Dezember. Es wird erwartet, dass der Bericht zeigt, dass die Inflation weiterhin hoch bleibt und damit die Fed in ihrer abwartenden Haltung bestätigt.

Analyst Eren Sengezer meint, dass die CPI-Daten für Dezember wahrscheinlich keinen großen Einfluss auf die Fed-Entscheidung im Januar haben werden. Sollte der Wert jedoch stark von den Erwartungen abweichen (insbesondere die Kern-CPI-Monatsrate), könnte dies eine Marktreaktion auslösen. Liegt die Monatsrate bei 0,3 % oder höher, könnten neue Inflationssorgen aufkommen und den Dollar kurzfristig stärken. Liegt der Wert hingegen unter 0,2 %, könnte dies den Dollar schwächen und den internationalen Goldpreis leicht steigen lassen.

Die Schätzung des Atlanta GDP Now deutet darauf hin, dass die USA ein weiteres Quartal mit starkem Wachstum verzeichnen könnten, was die Debatte darüber, ob die US-Wirtschaft derzeit dringend mehr geldpolitische Lockerung benötigt, weiter anheizt.

Das Momentum der Dollar-Bullen hält an, der Index durchbrach in dieser Woche das aufsteigende Dreieck, das sich um die Tiefs der Weihnachtszeit gebildet hatte. Am Freitag durchbrach der Dollar-Index zudem erfolgreich die wichtige 200-Tage-Linie bei 98,85, was kurzfristig auf weiteres Aufwärtspotenzial hindeutet und den Weg für einen möglichen erneuten Anstieg auf das Hoch von 100,39 im November 2025 ebnet. Nach dem Ausbruch könnte der Index versuchen, das Oberband von 101,97 im Mai 2025 zu erreichen.

Sollten hingegen die Bären den Druck erhöhen, könnte der Dollar-Index auf das Jahrestief von 96,21 Ende 2025 zurückfallen. Ein Unterschreiten dieses Niveaus würde das Tief von 95,13 im Februar 2022 und anschließend das Jahrestief von 94,62 im Jahr 2022 ins Visier nehmen.

Wichtige Ereignisse: Geopolitische Krisenherde und Index-Rebalancing – Chance oder Falle für Edelmetalle?

Investoren werden die geopolitischen Schlagzeilen der kommenden Woche genau beobachten.

US-Außenminister Rubio plant ein Treffen mit dänischen und grönländischen Beamten. In einem Interview mit der New York Times bekräftigte Trump seine Absicht, Grönland zu übernehmen. „Eigentum ist sehr wichtig“, sagte Trump der Zeitung. Wie es weitergeht, ist schwer vorherzusagen, doch eine Eskalation der Spannungen zwischen der EU und den USA könnte die Investoren in sichere Häfen treiben. In diesem Fall könnte der internationale Goldpreis weiter zulegen.

Außerdem könnten landesweite Unruhen im Iran (einschließlich der Hauptstadt Teheran), ausgelöst durch regierungsfeindliche Proteste, kurzfristig das Marktrisiko beeinflussen. Trump erklärte, dass die USA militärisch gegen den Iran vorgehen könnten, falls die Behörden dort tödliche Gewalt gegen Demonstrierende einsetzen. Der iranische Außenminister Araghchi entgegnete: „Die USA und Israel haben Angriffe auf den Iran bereits getestet, diese Angriffe und Strategien sind gescheitert. Sollten sie es erneut versuchen, wird das gleiche Ergebnis eintreten.“ Er ergänzte, dass Iran keinen Krieg wolle, aber darauf vorbereitet sei. Eine Eskalation des Iran-Konflikts mit aktiver US-Beteiligung könnte den internationalen Goldpreis weiterhin durch Zuflüsse in sichere Häfen stützen.

Die jüngste wöchentliche Goldumfrage von Kitco News zeigt, dass an der Wall Street nahezu vollständiger Konsens über einen kurzfristig bullischen Ausblick für Gold besteht, während Privatanleger mehrheitlich ebenfalls bullish eingestellt bleiben.

Darin Newsom, leitender Marktanalyst bei Barchart.com, sagt: „Nach dem ersten Newtonschen Gesetz für Märkte bleibt ein Trend bestehen, bis eine äußere Kraft wirkt. Ich sehe derzeit keine Änderung der externen Faktoren, insbesondere, was das Kaufinteresse von Investoren und Zentralbanken betrifft.“

Rich Checkan, Präsident und COO von Asset Strategies International, erklärt: „Das Kalenderjahr hat sich von 2025 auf 2026 geändert … aber die Fundamentaldaten des Marktes sind unverändert. Zentralbanken kaufen weiterhin. Die Spannungen in der Ukraine, im Gazastreifen und in Venezuela verschärfen sich. Fiatwährungen werden weiterhin von verantwortungslosen Politikern schlecht gemanagt. Der Dollar bleibt schwach. Die Zinsen sind weiterhin niedrig. Investoren suchen Schutz im Gold.“

James Stanley, leitender Marktstratege bei Forex.com, sagt: „Ich halte die 4.500-Dollar-Marke für einen Widerstand für die Bullen, bisher haben sie jedoch Rücksetzer aufgefangen. Daher sehe ich aktuell keinen Beweis, dass der Aufwärtstrend beendet ist. Ich gehe davon aus, dass der Trend anhält, bis sich Hinweise auf das Gegenteil zeigen.“

Adam Button, Leiter der Währungsstrategie bei Forexlive.com, meint: „Der Zusammenbruch internationaler Gesetze und Normen zu Beginn von 2026 wird tiefgreifende Auswirkungen auf den Dollar und Gold haben ... Zum Jahresbeginn sehen wir, wie die USA ausländische Präsidenten verhaften, über die Besetzung von Kuba, Iran und anderen Regionen sprechen, über Bombardierungen Mexikos diskutieren und nach Belieben venezolanische Ölgeldmittel nutzen.“

Button sagt, dass – obwohl jedes Thema für sich bedeutend ist – Grönland das wichtigste Thema ist. „Dänemark hält etwa 90 Milliarden US-Dollar an Währungsreserven, ohne genaue Aufschlüsselung, aber man kann davon ausgehen, dass die Hälfte davon in US-Dollar gehalten wird. Wenn Sie Dänemark oder die Dänische Zentralbank sind, möchten Sie dann Dollarreserven halten, falls es zu einem Konflikt um Grönland kommt? Selbst bei Verhandlungen wollen Sie nicht riskieren, dass die USA Ihre Reserven beschlagnahmen. Trump bevorzugt solche extremen Positionen, und (die Biden-Regierung) hat die russischen Reserven beschlagnahmt. Ich denke, Trump macht zu Beginn dieses Jahres erneut deutlich, dass er bereit ist, internationale Regeln und Gesetze zu brechen. Die Regierung spricht offen auf internationaler Ebene von der Ausplünderung ihrer Verbündeten.“

In einem solchen Umfeld ist die gesamte Weltordnung gefährdet, wobei der US-Dollar im Zentrum dieser Ordnung steht. „Der Dollar hat keinen anderen Weg, als an einen Ort mit niedrigerem Status im internationalen System zu gelangen“, so Button.

Button glaubt auch, dass die bevorstehende Entscheidung des Obersten Gerichtshofs zu Trumps Zollbefugnissen ein entscheidender Moment für Gold sein wird. Das Gericht hat die Entscheidung in dieser Woche verschoben. „Die eigentliche Frage ist: Gilt der Supreme Court nun als Teil der Exekutive oder ist er noch ein unabhängiges, nüchternes Verfassungsorgan? Die Antwort auf diese Frage kann den Goldpreis um 500 Dollar bewegen.“

Analysten der CPM Group gaben am Donnerstag nach Börsenschluss eine Verkaufsempfehlung mit einem ersten Kursziel von 4.385 US-Dollar je Unze und einem Stop-Loss bei 4.525 US-Dollar ab, mit Zeithorizont 9. bis 20. Januar 2026. Die Analysten fügten hinzu: „Langfristig betrachtet erscheint ein Preisanstieg bis Ende Januar und für den Rest des ersten Quartals wahrscheinlicher, da die politischen und wirtschaftlichen Risiken ungelöst bleiben. Zunächst könnte es jedoch zu einer kurzfristigen Verkaufswelle kommen.“

Jim Wyckoff, leitender Analyst bei Kitco, sagt: „Technisch gesehen ist das nächste Aufwärtsziel für die Bullen im Februar-Goldfutures ein Schlusskurs über dem historischen Hoch bei 4.584 US-Dollar als starker Widerstand. Das nächste kurzfristige Abwärtsziel der Bären ist ein Unterschreiten der soliden technischen Unterstützung bei 4.284,30 US-Dollar. Der erste Widerstand liegt bei 4.500 US-Dollar, dann beim Wochenhoch von 4.512,40 US-Dollar. Die erste Unterstützung liegt bei 4.415 US-Dollar, dann bei 4.400 US-Dollar.“

In der kommenden Woche müssen sich Gold und Silber zudem dem Einfluss eines jährlichen Ereignisses stellen: Die jährliche Neugewichtung der wichtigsten Rohstoffindizes wie S&P GSCI und Bloomberg Commodity Index, bei der Gold- und Silberfutures möglicherweise stark verkauft werden.

Saxo Bank erklärt, dass die mit dem Rebalancing verbundenen Verkäufe in den letzten Monaten ausreichend kommuniziert wurden. Dies mindert das Risiko chaotischer Preisbewegungen und erhöht die Wahrscheinlichkeit, dass ein großer Teil der Anpassung bereits eingepreist ist. Daher könnten die Marktbewegungen während des Rebalancing-Fensters mehr Informationen liefern als die tatsächlichen Mittelzuflüsse. Sollten sich Gold und Silber trotz anhaltender mechanischer Verkäufe behaupten oder sogar erholen, deutet dies auf eine starke Nachfrage hin und darauf, dass die jüngste Rallye nicht nur durch Momentum oder FOMO getrieben wurde. Können diese Mittelzuflüsse jedoch nicht absorbiert werden, könnte das die Positionierung fragiler machen und das Risiko einer tieferen (wenn auch weiterhin technischen) Korrektur erhöhen. Wichtige Signale sind Veränderungen bei den offenen Positionen, die Liquiditätssituation im Tagesverlauf und ob Schwächephasen auf vorhersehbare Zeitfenster konzentriert sind oder sich auf breitere Handelszeiten ausdehnen.

Zusammenfassend ist das jährliche Rohstoffindex-Rebalancing eine kurzzeitige, aber starke technische Kraft, insbesondere nach einem außergewöhnlichen Jahr wie 2025. Für Gold und Silber stellt es einen mechanischen Test dar, keine fundamentale Bewertung. Trotz erhöhter kurzfristiger Volatilität sollte jegliche Schwäche durch das Rebalancing aus technischer Sicht betrachtet werden. Sobald dieser Prozess abgeschlossen ist, dürfte die Aufmerksamkeit wieder auf die strukturellen Faktoren zurückkehren, die den Preisanstieg des Vorjahres getrieben haben. Entscheidend wird sein, wie Gold und Silber dieses Rebalancing-Fenster überstehen – das könnte wertvolle Hinweise auf die Nachhaltigkeit der Nachfrage liefern.

Unternehmensberichte: US-Berichtssaison startet, Supreme-Court-Zollentscheidung offen – Kann der S&P 7000 Punkte durchbrechen?

Die US-Berichtssaison für das vierte Quartal beginnt, Banken wie J.P. Morgan (JPM.N), Citigroup (C.N), Bank of America (BAC.N) veröffentlichen als erste ihre Berichte, auch Delta Air Lines (DAL.N) legt Zahlen vor.

Am Freitag stiegen die US-Aktien trotz der Tatsache, dass die Federal-Funds-Futures eine erneute Zinssenkung vor der zweiten Jahreshälfte für unwahrscheinlich halten. Da zunehmend zyklische Sektoren ausbrechen, während der IT-Sektor schwächelt, setzen Investoren offenbar auf die Hoffnung, dass die beschleunigte US-Wirtschaft breite Gewinne und Ertragswachstum für Anleger bringen könnte. Dies ist ein häufiges Thema in den 2026-Ausblicken von führenden Banken und Investmenthäusern an der Wall Street.

Jose Torres, leitender Volkswirt bei Interactive Brokers, sagt: „Künstliche Intelligenz hat etwas an Schwung verloren, und die Wall Street sucht in anderen Marktbereichen nach Chancen für Kurssteigerungen – wenn die Wirtschaft wieder anzieht und die Zinsen sinken, ist das für viele Sektoren, die in den letzten Jahren nicht so profitiert haben wie Tech, eine gute Nachricht.“

Laut FactSet erwarten Wall-Street-Analysten ein starkes Gewinnwachstum – nicht nur bei Large Caps, sondern auch bei Small Caps. Das sollte den Anstieg von Aktien aller Größen unterstützen.

Nach einem starken Auftakt ins Handelsjahr 2026 nähert sich der S&P 500 der Marke von 7.000 Punkten, der Dow Jones steht kurz vor der 50.000-Punkte-Marke.

Cayla Seder, Makro-Multi-Asset-Strategin bei State Street, erklärt: „Die Arbeitsmarktdaten vom Freitag deuten eher auf ein Gleichgewicht als auf eine Schwäche hin. Die Zahlen sind stark genug, um eine gesunde Wirtschaft zu signalisieren, aber nicht so stark, dass die Märkte ihre geldpolitischen Erwartungen drastisch anpassen müssten – das ist gut für Aktien.“

Derweil hat der Oberste Gerichtshof in dieser Woche noch keine lang erwartete Entscheidung zur Rechtmäßigkeit von Trumps Zöllen getroffen. Das Urteil zu den Zöllen bleibt eines der großen Tests für US-Aktien und -Anleihen in naher Zukunft, das Gericht könnte in den nächsten zwei Wochen weitere Meinungen veröffentlichen. Eine Aufhebung der Zölle könnte die Gewinnmargen steigern und die Verbraucher entlasten, was die Aktienmärkte beflügeln würde. Gleichzeitig könnten US-Staatsanleihen unter Druck geraten, da mögliche Konjunkturmaßnahmen den Zinspfad der Fed verkomplizieren und das Haushaltsdefizit verschärfen könnten.

Handelspausen:

Am Montag (12. Januar) findet in Japan der Tag der Volljährigkeit statt, der Handel mit US-Staatsanleihen-Futures an der CME beginnt um 15:00 Uhr (UTC+8); die Tokioter Börse bleibt für einen Tag geschlossen.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Behindert diese Entwicklung den Aufwärtstrend am Kryptowährungsmarkt? Galaxy Digital Analyst äußert sich

Jensen Huang prognostiziert, dass in der Zukunft eine „Gott-KI“ kommen wird

Südkorea plant Gespräche mit den USA, um Samsung und SK Hynix von Trumps 25%-Chipzöllen zu befreien

Ethereum: Buterin enthüllt wichtige bevorstehende Reformen