“Biz iqtisodiy rivojlanishni kutib, kuzatishimiz mumkin.” Federal Reserve raisi Powell matbuot anjumanida ehtiyotkorona bayonot berdi, bu gap ham ushbu foiz stavkasining pasayishidan keyingi bozor harakatlarini sharhlashda muhim izohga aylandi.

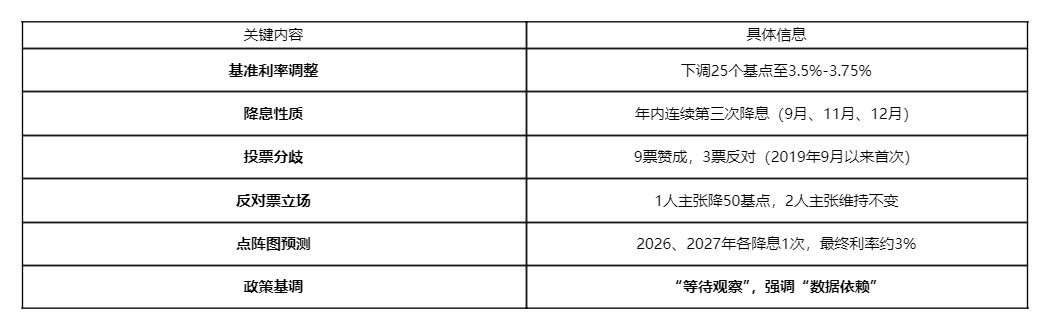

GMT+8 vaqti bilan 11-dekabr tongida, Federal Reserve federal fondlar stavkasi maqsad diapazonini 25 bazaviy punktga pasaytirib, 3.50% dan 3.75% gacha tushirdi. Bu Federal Reserve tomonidan shu yil sentabrdan beri uzluksiz uchinchi marta 25 bazaviy punktga pasaytirilgan foiz stavkasi hisoblanadi. Ketma-ket foiz stavkasi pasayishidan so‘ng, Federal Reserve ichidagi kelishmovchiliklar va Powellning kelajakdagi siyosatga ehtiyotkorona yondashuvi moliya bozorlarida yanada murakkab tebranishlarni keltirib chiqardi.

I. Qaror qabul qilindi: Kutilgan foiz stavkasi pasayishi va ichki kelishmovchiliklar

Federal Reserve’ning bu safargi foiz stavkasi pasayishi qarori bozor tomonidan kutilgan edi, biroq qaror qabul qilish jarayoni va yig‘ilishdan keyin berilgan signallar murakkablikka to‘la bo‘ldi. Quyidagi jadval yig‘ilishning asosiy ma’lumotlarini jamlaydi:

Yig‘ilish bayonotida kelajakdagi siyosiy o‘zgarishlarning “darajasi va vaqti” keyingi ma’lumotlarga bog‘liq bo‘lishi haqidagi ibora qayta kiritildi. Bu bozor tomonidan Federal Reserve tomonidan aniq signal sifatida talqin qilindi: kelajakdagi har qanday qo‘shimcha yumshatish siyosati uchun yuqoriroq mezonlar belgilanadi.

II. Foiz stavkasi pasayishidan keyingi tafovut va tebranishlar

Qaror e’lon qilingandan so‘ng, global moliya bozorlari “impulsli” reaktsiyani namoyon qildi, turli aktiv toifalari tezda tafovutli harakat qildi.

● An’anaviy aktivlar bo‘yicha AQSh fond bozori ijobiy javob berdi, Dow Jones indeksi taxminan 1% ga oshdi, foiz stavkalariga sezgir mintaqaviy banklar indeksi 3.3% ga ko‘tarildi. Shu bilan birga, obligatsiyalar narxi oshdi, 10 yillik AQSh g‘aznachilik obligatsiyalari rentabelligi pasaydi.

● Valyuta va tovar bozorlari esa boshqacha manzarani ko‘rsatdi: Dollar indeksi taxminan 0.6% ga pasaydi va bir oydan ortiq vaqt ichidagi eng past darajaga tushdi; qimmatbaho metallar kuchaydi, kumush yangi rekord o‘rnatdi; neft bozori esa V-shaklidagi o‘zgarishni boshdan kechirdi.

● Eng ko‘p e’tibor qaratilgan kriptovalyuta bozorida esa klassik “yaxshi yangiliklar tugadi” holati yuzaga keldi. Masalan, bitcoin qaror e’lon qilingandan so‘ng narxi bir muddat ko‘tarildi, biroq tezda 2.2% dan ortiq pasaydi. Ethereum va boshqa asosiy kriptovalyutalar ham xuddi shunday ko‘tarilib, tezda pasayish tendensiyasini ko‘rsatdi.

III. Nima uchun foiz stavkasi pasayishi aksincha bozor tebranishini keltirib chiqardi?

Bozorning bunday tafovutli harakati sababi faqat foiz stavkasi pasayishida emas, balki ushbu yig‘ilishda berilgan chuqurroq signallarda yotadi.

● Birinchidan, bozor “kutilmani sotib olish, faktni sotish” qoidasi bo‘yicha harakat qiladi. Bu safargi 25 bazaviy punktli foiz stavkasi pasayishi bozor tomonidan to‘liq narxlanib, hisobga olingan edi, kutilma amalga oshgach, ba’zi investorlar foyda olish uchun sotishdi va aktiv narxlari pasaydi.

● Ikkinchidan, siyosat yo‘nalishi “ehtiyotkorona” va “cheklangan” bo‘ldi. Goldman Sachs tahlilchilari aniq ta’kidlashdi, Federal Reserve “oldini olish uchun foiz stavkasi pasaytirish bosqichi tugadi”. Kelajakda foiz stavkasi pasayishi davom ettiriladimi, to‘liq mehnat bozori ma’lumotlarining yanada yomonlashishiga bog‘liq bo‘ladi. Powell ham ta’kidladi, hozirgi foiz stavkasi “neytral diapazonning yuqori qismida”, Federal Reserve “kutib, kuzatishi” mumkin.

● Bundan tashqari, Federal Reserve ikkita muammoli vaziyatga duch kelmoqda. Bir tomondan, bandlik bozori sovuqlashish belgilari ko‘rsatmoqda, bu safargi foiz stavkasi pasayishining asosiy omili. Federal Reserve ichki hisob-kitoblariga ko‘ra, so‘nggi oylar non-farm bandlik ma’lumotlari ortiqcha baholangan bo‘lishi mumkin, haqiqiy oylik yangi ish o‘rinlari atigi 80-90 ming atrofida bo‘lishi mumkin.

● Boshqa tomondan, inflyatsiya bosimi hanuz mavjud. Federal Reserve afzal ko‘radigan inflyatsiya ko‘rsatkichi (PCE) hali ham 2% maqsaddan ancha yuqori. Powell inflyatsiya uchun Trump ma’muriyatining bojxona siyosatini qisman aybladi va bu “bir martalik narx zarbasi”ga olib kelganini ta’kidladi. Bu “bandlik pasayishi” va “inflyatsiya qat’iyligi” kombinatsiyasi Federal Reserve qarorlarini nihoyatda murakkablashtirmoqda.

IV. Bozor bandlik ma’lumotlari va siyosiy o‘zgarishlarni diqqat bilan kuzatadi

Kelajakda moliya bozorlarining yo‘nalishi asosan ikki asosiy o‘zgaruvchining rivojlanishiga bog‘liq bo‘ladi.

● Asosiy o‘zgaruvchi 1: Mehnat bozori “termometri”. Goldman Sachs tahliliga ko‘ra, kelajakdagi yumshoq siyosatning asoslanishi mehnat bozori ma’lumotlarining “yuqori mezon”ga yetishiga bog‘liq bo‘ladi. Bozor institutlari fikricha, agar 2026 yil bahorigacha non-farm bandlik doimiy ravishda 100 mingdan past bo‘lsa, ishsizlik darajasi 4.5% dan oshsa, Federal Reserve foiz stavkasi pasayishini qayta boshlashi mumkin. Aks holda, Federal Reserve yil davomida faqat 1-2 marta foiz stavkasi pasaytirishi mumkin.

● Asosiy o‘zgaruvchi 2: Siyosiy mustaqillikning siyosiy chaqiriqlari. Oq uy tomonidan ko‘rsatilayotgan siyosiy bosim kelajakdagi siyosatning uzluksizligi borasida bozor xavotirini kuchaytirdi. AQSh prezidenti Trump qarordan so‘ng foiz stavkasi pasayishini juda kichik deb tanqid qildi va Powellning o‘rniga yangi nomzodni aniqlaganini ma’lum qildi. Tahlillar shuni ko‘rsatadiki, kelajakda Federal Reserve raisi va uning siyosiy yo‘nalishi bozor kutilmalariga katta ta’sir ko‘rsatadigan muhim o‘zgaruvchiga aylanadi.

V. Kriptovalyuta: Mustaqil mantiq va makro ta’sirlarning o‘zaro bog‘liqligi

Kriptovalyuta bozori uchun Federal Reserve siyosatining ta’sir mexanizmi yanada murakkab. Bu shunchaki “foiz stavkasi pasayishi xavfli aktivlar uchun foydali” degan oddiy mantiq emas.

● Likitlik mexanizmi foiz stavkasi darajasidan muhimroq. Professional tahlillar shuni ko‘rsatadiki, bozor Federal Reserve moliyaviy tizimga likvidlik qo‘shish uchun (masalan, davlat obligatsiyalarini sotib olish orqali) amaliy harakat qiladimi-yo‘qmi, shunga ko‘proq e’tibor qaratishi kerak, bu market-meykerlarning kriptovalyuta kabi xavfli aktivlarga narx belgilash istagi va imkoniyatiga bevosita ta’sir qiladi. Agar faqat foiz stavkasi pasaytirilsa, ammo real likvidlik yaxshilanishi bo‘lmasa, bozor sust reaksiya ko‘rsatishi mumkin.

● “Kutilmani boshqarish” narx harakatini belgilaydi. Kriptovalyuta tarixida ko‘p marta foiz stavkasi pasayishidan so‘ng narxlar pasaygan, sababi bozor oldindan ijobiy yangiliklarni hisobga olib bo‘lgan, treyderlar esa foyda olish uchun sotishgan. Bu bitcoin’ning “ko‘tarilib, tezda pasayishi” mantiqiga mos keladi.

● Turli tokenlarning sezgirligi juda farq qiladi. Savdo chuqurligi past va odatda yelka yuqori bo‘lgani uchun, altcoin’lar kapital qiymati o‘zgarishiga bitcoin’dan ko‘ra sezgirroq. Likvidlik qisqarishi yoki bozor tebranishi kuchayganda, altcoin’larda foizli pasayishlar ko‘proq bo‘ladi.

● Bundan tashqari, Yaponiya Markaziy Bankining potentsial foiz stavkasi oshirish harakati yana bir muhim makro o‘zgaruvchi sifatida global likvidlikni qisqartirish orqali kripto bozoriga qisqa muddatli bosim o‘tkazishi mumkin. Ba’zi tahlillarga ko‘ra, kriptovalyuta bozori 2026 yil o‘rtalarigacha davom etadigan konsolidatsiya bosqichiga kirishi, keyingi sikl uchun kuch to‘plashi mumkin.

Global bozorlar muhim o‘zgarishni hazm qilmoqda: Federal Reserve siyosatining asosiy e’tibori “iqtisodiy pasayishni oldini olish”dan “inflyatsiya va bandlik o‘rtasida muvozanatni topish”ga o‘tdi. Yig‘ilish bayonotida “daraja va vaqt” iborasining qaytishi kelajakdagi foiz stavkasi pasayishlari uchun yuqoriroq ma’lumot mezonini belgiladi.

Powell inflyatsiya uchun bojxona siyosatini aybladi, Trump esa foiz stavkasi pasayishini yetarli deb hisoblamadi, bu Markaziy bank va Oq uy o‘rtasidagi nozik o‘yin 2026 yil pul-kredit siyosati istiqboliga ko‘proq noaniqlik olib keldi. Kriptovalyuta kabi ilg‘or xavfli aktivlar uchun cheksiz likvidlik davri tugadi, bozor esa ancha murakkab va aniq iqtisodiy ma’lumotlarga bog‘liq makro muhitda yangi yo‘nalish izlashga majbur bo‘ladi.