Опасения по поводу инфляции возвращаются, чиновники остужают настроения!

Экономика слишком сильна, хорошие новости всегда становятся плохими?

Инфляция, войны и банки — любой из этих факторов сам по себе имеет значительную силу, а что если они все проявляются одновременно? Означает ли это, что на фондовый рынок США надвигается буря? Или прогноз погоды снова ошибся?

Сначала рассмотрим макроэкономические данные. Сегодня Министерство труда и Бюро экономического анализа опубликовали данные по PPI и розничным продажам за ноябрь. Более опережающие показатели — PPI и базовый PPI — продемонстрировали рост на 3,0%, что превысило ожидаемые 2,7%.

Данные показывают, что в ноябре цены на энергоносители резко выросли на 4,6%, обеспечив более 80% прироста цен на товары в этом месяце, особенно цены на бензин, которые за месяц подскочили на 10,5% и стали главным фактором роста инфляции.

Если исключить энергоносители, то базовый PPI показал нулевой месячный рост, но если учитывать ограничения октябрьских данных, то его годовые изменения заслуживают большего внимания, и на этот раз они значительно превзошли ожидания, в отличие от недавних показателей CPI.

Если рассматривать подробнее, то в структуре базового PPI торговые услуги существенно охладились, тогда как цены на такие услуги, как проводная телекоммуникация, продолжают расти. Рост большинства компонентов указывает на более широкую устойчивость инфляции, что может сделать ее более упрямой, чем кажется по цифрам, и это создает определенные препятствия для ожиданий снижения инфляции на рынке.

Кроме того, в этом месяце промежуточные товары также выросли на 0,6% по сравнению с предыдущим месяцем, что свидетельствует о том, что давление на затраты в верхней части цепочки поставок снова накапливается и вскоре будет передано на конечные продукты, вынуждая компании поддерживать высокие цены в ближайшие месяцы и делая достижение целевого уровня инфляции в 2% еще более трудным.

Но удастся ли это давление в верхнем звене полностью передать дальше по цепочке и приведет ли это к дальнейшему росту инфляции? Это во многом зависит от того, готовы ли потребители продолжать покупать. Хорошая новость — они готовы, экономика США остается устойчивой; плохая новость — они действительно покупают, и немало, так что инфляцию, возможно, не удастся быстро снизить.

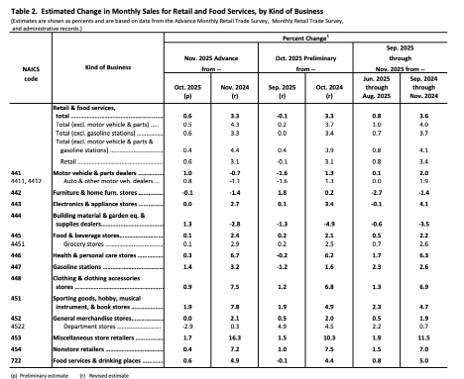

Согласно отчету, в ноябре розничные продажи выросли на 0,6% по сравнению с предыдущим месяцем, что превзошло ожидания. Из 13 категорий товаров 10 показали рост. Особенно заметен рост продаж автомобилей, а также отличные результаты показали стройматериалы, автозаправки, спортивные товары и другие категории. Почему розничные продажи в ноябре были такими высокими?

Я полагаю, с одной стороны, это связано с сезоном покупок на "черную пятницу". С другой стороны, возможно, повлияло массовое появление на рынке 26 новых моделей автомобилей, что вызвало волну спроса на замену. Если это так, то становится понятно, почему мы видим такой общий рост, обусловленный эффектом новых автомобилей и сезоном скидок (рост в 10 из 13 категорий).

За вычетом автомобилей, базовые розничные продажи в ноябре выросли на 0,5% по сравнению с предыдущим месяцем, что также превысило ожидания. Контрольная группа розничных продаж, ключевой ориентир для расчета ВВП, выросла на 0,4%, что соответствует прогнозам.

Устойчивый рост базовой и контрольной группы в первую очередь означает, что темпы роста ВВП в четвертом квартале получили серьезную поддержку, потребление в США не только не сократилось, но и показало устойчивость в сегменте непродовольственных товаров (спортивные товары, одежда). Такая стабильная экспансия, вероятно, приведет к мягкой посадке экономики США, но в то же время сдержит внедрение дополнительных стимулирующих мер.

Если рассматривать совокупные данные по PPI, с одной стороны, PPI сигнализирует о продолжающемся давлении со стороны затрат, с другой — розничные продажи подтверждают, что высокая потребительская активность сохраняется. Такая комбинация давления на издержки и устойчивого спроса создает наибольший риск повторной инфляции для рынков. Сейчас, когда экономика не остывает, а напротив, демонстрирует признаки ускорения, у ФРС нет причин снижать ставки в краткосрочной перспективе. Поэтому на фоне столь горячих данных неудивительно, что чиновники выходят на публику и "охлаждают" рынки своими заявлениями, что приводит нас к серии ястребиных комментариев.

Первым выступил новый член ФРС с правом голоса, глава Миннеаполиса Кашкари, который прямо заявил, что у FOMC нет причин снижать ставки в этом месяце, призвал сохранить статус-кво и подчеркнул, что политика должна основываться на данных, а не на политических указаниях, независимо от того, кто будет следующим главой ФРС.

Ястребиные высказывания Кашкари соответствуют его позиции с прошлого года. Как новый член с правом голоса, его мнение имеет большое значение. Его слова о том, что нет причин для снижения ставок, означают, что инфляция все еще слишком высока и не опустилась до приемлемого уровня, а рынок труда сейчас находится в состоянии боковой стабилизации и требует дальнейшего наблюдения, без необходимости активного вмешательства в данный момент.

Затем выступила еще одна новая участница с правом голоса, глава Филадельфии Паульсон. Сегодня она выразила осторожный оптимизм относительно инфляции и ожидает, что к концу года инфляция приблизится к 2%, но также подчеркнула, что если инфляция снизится, а рынок труда стабилизируется, ФРС может понизить ставку только один раз во второй половине года.

От этой относительно новой фигуры рынок ожидал более мягких заявлений. Хотя она действительно выразила осторожный оптимизм, ее слова о возможном единственном снижении ставки охладили ожидания рынка.

Джейсон считает, что если ФРС действительно, как намекнула Паульсон, понизит ставку только один раз в этом году, это может привести к снижению стоимости акций и ударит по инвесторам, рассчитывающим на два понижения ставок, а рыночные оценки будут пересмотрены в сторону умеренности.

Но какова другая сторона медали?

Прежде всего, необходимо учитывать задержку данных. Как PPI, так и розничные продажи отражают ситуацию за ноябрь прошлого года, когда на показатели повлияли сезон скидок "черной пятницы" и статистические искажения из-за возможного шатдауна правительства. Этот шум означает, что данные за один месяц не обязательно отражают реальную тенденцию декабря и текущего времени.

Во-вторых, по сравнению с процентными ставками, ликвидность играет большую роль. Поэтому, пока политика в области ликвидности остается активной и финансовая система функционирует бесперебойно, рыночный аппетит к риску будет поддерживаться, а фондовый рынок сможет сохранять стоимость ключевых активов.

Наконец, если рынок акций США хочет выйти на долгосрочный рост, он не может всегда полагаться на политику ФРС — необходим собственный "кровоток", прибыль компаний из S&P 500. Основой этой прибыли является потребление. Поэтому, пока потребление остается устойчивым, доходы компаний будут расти, а реальные результаты обеспечат здоровое развитие фондового рынка.

Как говорил Трамп, нужно вернуть нормальное восприятие новостей — чтобы хорошие новости были действительно хорошими, а не ждать краха экономики ради снижения ставок.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Макрон планирует задействовать торговый механизм ЕС на фоне растущих требований о принятии ответных мер

Intel делает ставку на фундаментальные принципы, в то время как конкуренты продвигают AI на рынке ноутбуков

TechCrunch Mobility: «Физический ИИ» становится новым модным словом

Сможет ли Trip.com восстановиться после репрессий в стиле «Джека Ма» со стороны Пекина?