Kesulitan Ekonomi Jepang dan Fluktuasi Harga Aset

Pada 10 Januari 2026 (Sabtu), telah dibahas secara singkat tentang dilema yang dihadapi politik dan ekonomi Jepang, dan diperkirakan bahwa ke depan, pelemahan yen yang berkelanjutan serta inflasi akan menyebabkan Bank Sentral Jepang dan Kementerian Keuangan terjebak dalam dilema.

Dalam beberapa hari terakhir yen terus melemah, dan pada siang hari 14 Januari nilai tukarnya telah mencapai 159,45 yen/dolar AS (UTC+8) (lihat gambar di bawah).

Gambar 1 Kurs yen/dolar AS

Berikut ini akan dijelaskan lebih lanjut.

I. Situasi sejak November 2025

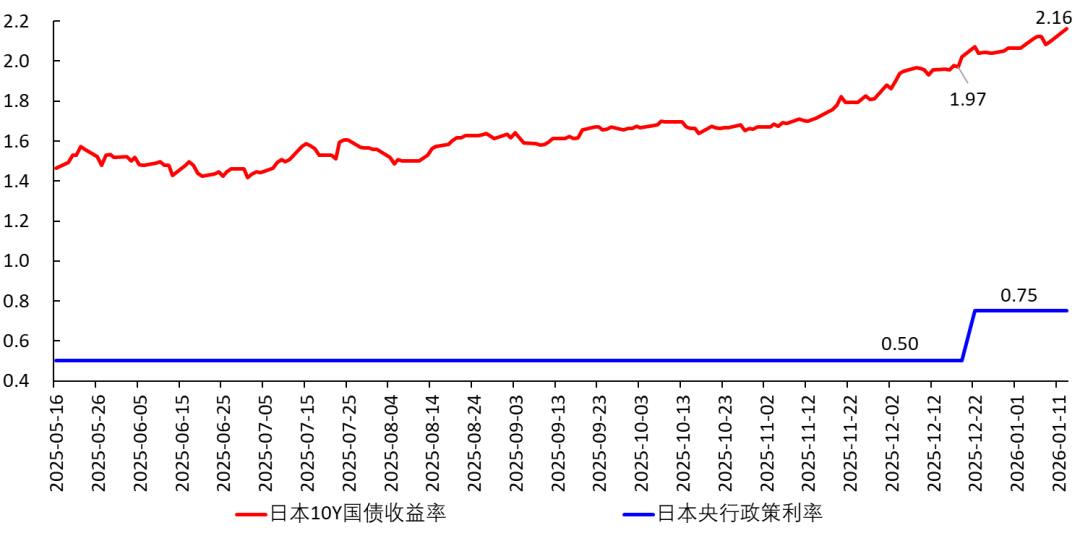

Setelah Sanae Takaichi menjabat pada 21 Oktober 2025, di awal November mencoba meluncurkan rencana ekspansi fiskal dengan skala 21,5 triliun yen, sekitar 3,3% dari PDB nominal Jepang pada 2025. Pasar khawatir defisit fiskal Jepang terlalu besar dan sulit dipertahankan, sehingga menjual obligasi pemerintah Jepang yang menyebabkan imbal hasil obligasi melonjak tajam. Ditambah dengan inflasi yang tinggi, ekspektasi pasar terhadap kenaikan suku bunga semakin menguat. Gubernur Bank Sentral Jepang Kazuo Ueda dan anggota Komite Kebijakan Junko Koeda juga memberikan sinyal tentang kemungkinan kenaikan suku bunga.

Pada 19 Desember, Bank Sentral Jepang menaikkan suku bunga dan menegaskan akan terus menaikkan suku bunga lagi. Setelah kenaikan suku bunga, suku bunga riil Jepang tetap negatif dan jauh di bawah suku bunga netral, sehingga kenaikan suku bunga kali ini sebenarnya tidak banyak berpengaruh untuk menekan inflasi. Hal ini membuat kenaikan suku bunga kali ini sangat hati-hati, lebih seperti konfirmasi atas naiknya imbal hasil obligasi, bukan untuk menahan inflasi. Ini juga menunjukkan betapa hati-hatinya Bank Sentral Jepang, seperti berjalan di atas tali, takut sekali jika salah langkah akan menghancurkan investasi dan konsumsi. Ke depan mereka akan memantau dan mengamati berbagai indikator ekonomi dengan cermat untuk menghindari kejadian tak terduga.

Gambar 2 Suku Bunga Kebijakan Bank Sentral Jepang dan Imbal Hasil Obligasi 10Y

II. Kesulitan Ekonomi Jepang

1. Logika

Pada 9 Januari 2026, media melaporkan bahwa Sanae Takaichi akan membubarkan DPR pada akhir Januari dan mengadakan pemilihan ulang. Salah satu tujuannya adalah untuk mengkonsolidasikan posisi pemerintahan agar dapat menjalankan kebijakan ekspansi fiskal.

Dalam situasi Jepang saat ini, ekspansi fiskal tanpa diragukan lagi akan memicu reaksi berantai sebagai berikut:

Ekspansi fiskal → pasar khawatir defisit terlalu besar → menjual obligasi pemerintah → imbal hasil obligasi melonjak. Hal ini akan menimbulkan konsekuensi berikut:

[1] Suku bunga pinjaman naik, pinjaman sebelumnya mungkin perlu tambahan agunan; biaya pendanaan perusahaan meningkat, beberapa proyek investasi menjadi tidak menguntungkan, perusahaan akan memangkas investasi.

[2] Nilai obligasi yang dimiliki lembaga keuangan turun, mungkin perlu tambahan agunan dari pihak yang menjaminkan.

[3] Karena suku bunga naik, seharusnya penduduk mengurangi konsumsi dan menunda konsumsi ke masa depan. Namun karena terjadi inflasi yang belum jelas kapan bisa dikendalikan, maka penduduk justru perlu meningkatkan konsumsi (agar uang di tangan tidak makin "menyusut"). Akibatnya, penduduk terjebak dilema. Faktanya, gaji riil telah turun selama 11 bulan berturut-turut, sehingga daya beli penduduk menurun.

[4] Tekanan bunga utang pemerintah semakin berat, penerbitan obligasi makin sulit. Pasar kehilangan kepercayaan terhadap obligasi pemerintah Jepang, khawatir akan terjadi krisis utang, sehingga terus menjual obligasi pemerintah Jepang; menjual yen dan membeli dolar AS; menyebabkan di satu sisi imbal hasil obligasi melonjak, di sisi lain yen melemah terhadap dolar AS. Perilaku pasar seperti ini bisa benar-benar memicu krisis utang.

Inilah yang terus terjadi sejak November. Jika Partai Demokrat Liberal Jepang menang besar dalam pemilu DPR awal Februari, kabinet Takaichi dapat menjalankan kebijakan ekspansi fiskal, maka reaksi berantai ini akan terus berlanjut.

2. "Segitiga Mustahil"

Berdasarkan teori "Segitiga Mustahil" Mundell (Robert A. Mundell), dari tiga hal: kebijakan moneter independen, kebebasan arus modal, dan stabilitas nilai tukar, hanya dua yang bisa dicapai sekaligus.

Saat ini AS sedang dalam siklus penurunan suku bunga (meski lambat), sementara Jepang sedang menaikkan suku bunga. Artinya, Bank Sentral Jepang memilih kebijakan moneter independen dari AS. Pada saat yang sama, mereka tidak mungkin meninggalkan kebebasan arus modal, sehingga harus rela melepaskan stabilitas nilai tukar dan membiarkan yen melemah terhadap dolar AS.

3. Dilema Bank Sentral Jepang

Namun demikian, Bank Sentral Jepang tetap menghadapi dilema. Sebab:

Kenaikan imbal hasil obligasi berarti Bank Sentral Jepang seharusnya terus menaikkan suku bunga, mengonfirmasi perilaku pasar yang mendorong imbal hasil obligasi. Namun, jika menaikkan suku bunga terlalu banyak, konsumsi dan investasi akan terganggu, pertumbuhan PDB riil menurun, dan akhirnya masuk resesi (hard landing). Ini memang bisa menekan inflasi, tapi akan menyebabkan:

[1] Pemerintah akan merasa makin perlu ekspansi fiskal demi mendorong ekonomi. Akibatnya, defisit fiskal makin tinggi, pasar makin khawatir akan krisis utang, sehingga mendorong imbal hasil obligasi naik lebih jauh dan penjualan yen makin deras.

[2] Jika terjadi resesi, yen juga akan ditinggalkan pasar, yen semakin melemah.

Singkatnya, Bank Sentral Jepang benar-benar berada dalam dilema. Mereka harus hati-hati menyeimbangkan antara "mengendalikan inflasi" dan "mempertahankan pertumbuhan ekonomi", seperti berjalan di atas tali, sebisa mungkin mencapaisoft landing. Hal ini sangat sulit dan menjadi ujian bagi kemampuan bank sentral.

Demi mencapai soft landing, mereka tidak berani menaikkan suku bunga terlalu cepat dan terlalu besar. Tapi ini juga berisiko tidak mampu mengendalikan inflasi. Jika inflasi berlangsung terlalu lama dan masyarakat membentuk ekspektasi inflasi yang kuat, ke depan akan lebih merepotkan.

4. Pilihan dalam situasi ekstrem.......

Jika Bank Sentral Jepang menaikkan suku bunga terlalu lambat, inflasi tetap tinggi, imbal hasil obligasi naik, yen melemah terhadap dolar AS. Jika menaikkan suku bunga terlalu cepat, menyebabkan resesi ekonomi, yen tetap akan melemah terhadap dolar AS. Singkatnya, pelemahan yen terhadap dolar AS adalah hal yang pasti.

Lebih parahnya lagi, pelemahan yen terhadap dolar AS akan membuat Jepang mengimpor inflasi dari luar negeri, sehingga inflasi makin sulit dikendalikan. Untuk mengendalikan inflasi, perlu kenaikan suku bunga lebih besar, namun itu sangat berbahaya.

Sebenarnya, dalam keadaan terpaksa, Bank Sentral Jepang masih punya dua cara:

[1] Menunjukkan keberanian, seperti yang dilakukan mantan ketua Federal Reserve Paul Volcker sekitar tahun 1980, mengesampingkan pertumbuhan ekonomi, langsung menaikkan suku bunga besar-besaran, menjadikan suku bunga riil Jepang lebih tinggi dari suku bunga netral (sekitar -1% sampai -0,5%), memutus ekspektasi inflasi, menekan inflasi. Ini pasti akan menyebabkan resesi ekonomi, yen melemah. Setelah itu baru mengatasi resesi tersebut.

Namun, saat ini CPI inti Jepang (tidak termasuk bahan makanan segar) sekitar 3%, belum sampai ke tingkat inflasi ganas, sehingga tidak perlu mengambil langkah se-ekstrem itu.

[2] Melakukan kontrol devisa, melarang yen dapat ditukar secara bebas. Sekaligus menerapkan kebijakan moneter independen, menaikkan suku bunga. Namun ini akan merugikan posisi internasional yen. Jadi jika benar-benar tidak terpaksa, tidak akan melakukan langkah seperti ini.

Namun, menurut saya Jepang sebaiknya tidak terlalu memusingkan nilai tukar yen, biarkan saja terus melemah, toh juga tidak bisa dikendalikan. Dengan demikian, kebijakan moneter tidak terlalu banyak terhambat. Pelemahan yen pada dasarnya hanya akan membuat GDP per kapita dalam dolar turun saja.

III. Bursa Saham Jepang

Di saat bank sentral menaikkan suku bunga, yen dan obligasi pemerintah Jepang dijual, bursa saham Jepang justru terus naik. Dugaan logikanya adalah: saat ini bank sentral Jepang menaikkan suku bunga dengan lambat dan sangat berhati-hati. Dalam waktu dekat, inflasi kemungkinan besar akan berlanjut. Masyarakat menganggap bursa saham sebagai sarana menjaga nilai aset dan melawan inflasi.

Gambar 3 Indeks Nikkei 225

Selain itu, karena Kementerian Perdagangan Tiongkok mengumumkan larangan ekspor ke Jepang pada 6 Januari (UTC+8), masyarakat Jepang mulai mempertimbangkan "pengganti produk dalam negeri", dan "saham konsep pengganti produk dalam negeri" melonjak tajam.Misalnya, sayap kanan Jepang baru-baru ini gencar mempromosikan pengembangan lumpur tanah jarang bawah laut di Minami-Torishima, dengan klaim bahwa di sana terdapat 16 juta ton lumpur tanah jarang yang cukup untuk digunakan selama ratusan tahun, sehingga tidak perlu lagi bergantung pada tanah jarang dari Tiongkok.

Padahal, lumpur tanah jarang tersebut berada di dasar laut dalam 5500-6000 meter, sangat sulit untuk dikembangkan. Bahkan jika berhasil diangkat, tidak bisa langsung digunakan, masih harus dimurnikan. Untuk menguasai teknologi pemurnian dengan kemurnian 99,9999% butuh waktu beberapa tahun, saat itu ekonomi Jepang mungkin sudah kolaps (stok tanah jarang Jepang saat ini hanya cukup untuk beberapa bulan). Oleh karena itu, beberapa insinyur Jepang menyebutnya "sampah". Namun kaum sayap kanan Jepang tidak peduli, mereka tetap menganggapnya sebagai penyelamat dan terus menaikkan harga saham sepertiToyo Engineering (kode 6330).

Gambar 4 Grafik K Toyo Engineering (6330)

IV. Sewa Rumah

Pada 14 Januari 2026 (UTC+8), bagian online Nikkei Shimbun melaporkan, "sewa rumah di 23 distrik Tokyo melebihi 40% pendapatan rumah tangga". "Saat ini rata-rata sewa apartemen 50-70 meter persegi di 23 distrik tersebut naik dengan cepat, naik sekitar 10% dibandingkan tahun lalu."

Kenaikan sewa rumah yang tajam berarti ekspektasi inflasi semakin kuat, juga berarti harga properti sudah tinggi. Ini menjadi tantangan baru bagi Bank Sentral Jepang.

Dan ketika sewa rumah melebihi 40% pendapatan rumah tangga, konsumsi pasti akan tertekan. Ekonomi seperti ini jelas tidak sehat. Kita tahu, di Amerika Serikat, proporsi sewa rumah terhadap pendapatan biasanya cukup tinggi, bahkan memaksa Trump beberapa hari lalu mengumumkan larangan institusi besar membeli seluruh gedung, mencoba menekan harga rumah agar lebih banyak masyarakat bisa membeli rumah sendiri.

V. Akar Dilema

Terlepas dari alasan politik, akar ekonomi yang menyebabkan Jepang terjebak dalam situasi seperti ini sebenarnya hanya satu: kurangnya peluang investasi dengan imbal hasil tinggi dalam perekonomian. Secara formal, tingkat pengembalian modal (marjinal) rata-rata masyarakat cukup rendah. Akibatnya, begitu suku bunga naik, banyak proyek investasi menjadi tidak menguntungkan, perusahaan tidak tahan terhadap tekanan biaya pendanaan, dan ekonomi secara keseluruhan kurang tangguh dan cenderung rapuh. Bank Sentral Jepang juga memahami hal ini, sehingga sangat hati-hati dalam menaikkan suku bunga.

Masalah ini sudah berlangsung lama dalam ekonomi Jepang, sejak 1990-an. Inilah yang menyebabkan Jepang terjebak resesi berkepanjangan sejak 1990-an dan memaksa perusahaan Jepang melakukan ekspansi besar-besaran ke luar negeri. Dalam beberapa dekade terakhir, penuaan populasi, penurunan kelahiran, dan kegagalan memanfaatkan peluang perkembangan industri komunikasi dan elektronik semakin memperparah masalah ini dan menyebabkan Jepang sulit keluar dari resesi dalam waktu lama (pembahasan detail ada di buku saya).

Lebih parah lagi, sejak akhir 2022 gelombang AI merebak di mana perusahaan Tiongkok dan Amerika Utara bersaing ketat, sementara Jepang tampaknya tertinggal. Rencana ekspansi fiskal yang diluncurkan pemerintah Takaichi pada November 2025 salah satu tujuannya adalah menggalang dana untuk mendorong perkembangan industri AI, namun terhambat oleh berbagai faktor dan kurangnya kepercayaan investor. Jika Jepang tertinggal dalam revolusi teknologi kali ini, ekonominya akan makin sulit keluar dari kesulitan. Tidak mustahil jika ke depan terjebak dalam perangkap pendapatan menengah. Saya sendiri tidak paham bagaimana kaum sayap kanan Jepang masih punya keberanian untuk melawan Tiongkok dalam situasi seperti ini.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Trump sekali lagi membuat produsen mobil Inggris mengalami kekacauan

Pasar Cryptocurrency Meningkatkan Antusiasme saat Bitcoin Tetap Kuat

DOJ Tidak Menjual Samourai Bitcoin, Kata Penasihat – Kriptoworld.com