Perspectives de la semaine : les données PCE des États-Unis arrivent, le procès de l’affaire Cook de la Fed débute, l’or pourra-t-il poursuivre sa légende à des niveaux élevés ?

La semaine a commencé avec un événement inattendu et inquiétant : Trump a tenté de lancer une nouvelle attaque contre Powell, en demandant au ministère de la Justice d’ouvrir une enquête sur le président de la Fed. Powell a réagi immédiatement dimanche soir dernier par un discours rare, répondant à cette situation inhabituelle.

Heureusement, cet impact n’a pas duré longtemps pour le marché boursier. Étant donné que la majorité des banquiers mondiaux et des responsables républicains se sont publiquement levés pour défendre le chef de la banque centrale et rejeter ces attaques excessives, le marché s’est rapidement redressé. Après une chute lors de la séance de trading sur les futures de nuit, le marché a fortement rebondi avant la publication des données du CPI.

Les faits ont montré que le jugement du marché était correct. D’abord, étant donné le fort soutien du Sénat au président de la Fed, cette enquête ne devrait pas aboutir à des résultats concrets. Ensuite, les données du CPI publiées mardi n’ont pas dépassé les attentes : le CPI core annuel ressort à 2,6 %, un niveau encore élevé mais pas alarmant. Enfin, cet événement pourrait offrir à Powell davantage de raisons de rester gouverneur à la Fed après la fin de son mandat de président en mai. Son mandat de gouverneur peut encore être prolongé de deux ans, et la résilience dont il a fait preuve face à ces attaques laisse espérer qu’il continuera à défendre l’indépendance de la Fed, de plus en plus politisée.

Cependant, d’autres facteurs qui pèsent sur les marchés depuis fin décembre continuent de miner l’optimisme. Les manifestations en Iran se poursuivent et, alors que le président américain promet de lutter contre l’injustice mondiale, il menace d’intervenir dans la situation iranienne, ce qui accroît l’anxiété des investisseurs. Selon les estimations, la répression brutale des Gardiens de la révolution et des forces Bassidji a fait plus de 12 000 victimes, un bilan dramatique. Portés par cette prime de risque, les prix du pétrole brut ont augmenté de 10 % par rapport à la semaine précédente, atteignant 62 dollars.

Les indices boursiers ont d’abord fortement chuté, mais après que Trump a renoncé à intervenir et déclaré que les « tueries en Iran avaient cessé », le marché s’est redressé. Les prix du pétrole sont également retombés vers 59 dollars, bien qu’une certaine prime de risque subsiste. Comme le porte-avions Abraham Lincoln se dirige vers le Moyen-Orient, l’histoire pourrait ne pas être terminée. Il faudra surveiller de près l’évolution de la situation la semaine prochaine.

Le marché a été particulièrement volatil cette semaine, notamment mercredi lors du pic des inquiétudes d’intervention. L’argent a atteint un record historique à 96 dollars ! Bien qu’il ait reculé en séance vendredi, il termine la semaine en hausse de 9 %.

L’or a poursuivi sa hausse mardi, touchant brièvement 4 500 dollars l’once, avant de reculer sur des prises de bénéfices. Cependant, la publication d’un « mini-NFP » plus faible que prévu a renforcé les anticipations de baisse de taux, limitant le recul et maintenant la volatilité.

CME relèvera les marges sur les écarts de contrats à terme sur l’or, l’argent, le platine et le palladium après la séance du 9 janvier, soit le troisième ajustement en un mois. Face à la surchauffe du marché des futures sur l’argent, la bourse de Shanghai a également publié de nouvelles mesures de surveillance, comprenant l’ajustement des limites de trading, l’augmentation des marges, l’élargissement des limites de variation, l’optimisation des frais de transaction et le renforcement du contrôle des comportements irréguliers, afin de contenir la spéculation et d’assurer la stabilité des marchés.

En ce qui concerne les actifs traditionnels, le sentiment des investisseurs est assez confus, la plupart des actifs terminant la semaine quasiment inchangés (y compris le pétrole brut après sa volatilité).

Voici les points clés à surveiller sur les marchés pour la nouvelle semaine (heure UTC+8) :

Actualité des banques centrales : Procès Cook à la Fed, réunion de la Banque du Japon

Fed : La Cour suprême juge l’affaire Cook ! Rick Rieder de BlackRock pressenti comme président de la Fed ?

Les investisseurs et économistes vont tourner leur attention vers la Cour suprême. Un jugement mardi prochain pourrait inclure une décision sur la légalité du plan tarifaire de Trump ; mercredi, lorsque les juges examineront la légalité de la révocation de Lisa Cook, gouverneure de la Fed par Trump, leur volonté de défendre l’indépendance de la banque centrale américaine sera mise à rude épreuve.

Cette bataille juridique autour de la tentative de Trump de remplacer Cook ne concerne pas seulement le contrôle de la politique monétaire américaine, mais constitue aussi le deuxième cas d’importance économique majeure porté devant la Cour suprême depuis l’entrée en fonction du président républicain. Le mandat actuel a commencé en octobre, et les juges ont déjà entendu en novembre les débats concernant les tarifs douaniers mondiaux instaurés par Trump. À l’époque, les juges avaient exprimé des doutes sur ces taxes à l’importation contre la quasi-totalité des partenaires commerciaux. Une décision est attendue d’ici fin juin au plus tard, mais pourrait intervenir plus tôt.

Depuis le retour de Trump à la Maison Blanche il y a 12 mois, la Cour suprême s’est montrée généralement conciliante dans ses décisions d’urgence concernant les pouvoirs présidentiels. Cependant, les juges pourraient être moins enclins à renforcer le contrôle de Trump sur l’économie.

Un juge fédéral à Washington a estimé que les arguments de Trump n’étaient pas suffisants pour licencier Cook. La cour d’appel fédérale de Washington a rejeté la demande de Trump de suspendre cette décision, le poussant à saisir la Cour suprême.

Selon des juristes, les juges ont déjà envoyé des signaux récents. Par exemple, si la Cour suprême a permis à Trump de remplacer d’autres responsables d’agences pendant la procédure, elle a cependant autorisé Cook à rester en poste. En mai dernier, dans l’affaire « Trump contre Wilcox », la Cour a permis à Trump de limoger deux membres du Conseil fédéral du travail, tout en précisant dans l’avis que la Fed était une entité quasi-privée au statut structurel particulier, avec une tradition historique différente des autres agences.

Bien que la Cour suprême ait soutenu Trump sur l’immigration, les licenciements fédéraux, la réduction de l’aide extérieure ou la suppression du ministère de l’Éducation, ces contentieux n’ont pas renforcé le contrôle unilatéral de Trump sur la politique économique. Selon Erwin Chemerinsky, doyen de la faculté de droit de Berkeley, la défense de l’indépendance de la Fed sera déterminante dans le jugement de l’affaire Cook.

Selon des sources proches du dossier, Rick Rieder de BlackRock est de plus en plus pressenti pour devenir le prochain président de la Fed. Trump évalue actuellement la résistance potentielle du Congrès à un changement de direction à la Fed, cherchant à nommer un dirigeant plus « conciliant » pour la banque centrale.

Selon ces sources, Trump a eu un entretien concluant avec Rieder jeudi. Ces personnes ont requis l’anonymat vu la nature confidentielle des discussions.

Interrogé vendredi sur l’avancée du processus de sélection, Trump a déclaré qu’il avait déjà choisi la personne adéquate, sans dévoiler de nom. Il a ajouté : « Je pense que j’ai déjà pris ma décision dans mon esprit. »

D’après les sources, la compétition se concentre désormais sur quatre candidats : Rieder, Kevin Hassett (directeur du Conseil économique national), Christopher Waller (gouverneur de la Fed) et Kevin Warsh (ancien gouverneur).

Hassett était un favori au début et a longtemps mené la course, jusqu’à ce que Trump indique cette semaine ne pas vouloir qu’il quitte son poste actuel. Il n’est pas clair si cela trahit un changement de cap ou s’il s’agissait d’un simple commentaire. La porte-parole de la Maison Blanche, Karoline Leavitt, a précisé samedi dans un communiqué : « Personne d’autre que le président Trump ne sait qui il choisira. Comme il l’a récemment déclaré, il annoncera bientôt sa décision finale. »

La décision du ministère de la Justice d’adresser une assignation à la Fed il y a une semaine a suscité une large résistance. Tillis, membre de la commission en charge de l’examen initial des nominations, a promis de s’opposer à toute nomination à la Fed tant que le problème ne serait pas résolu.

Certains estiment qu’en tant que CIO des obligations mondiales chez BlackRock, Rieder aurait plus de facilités à obtenir l’aval du Sénat. BlackRock s’est refusé à tout commentaire à ce sujet.

Rieder a déclaré que l’indépendance de la Fed était « essentielle », mais a également rejoint l’avis de la Secrétaire au Trésor Bessent, estimant que la banque centrale pouvait faire preuve de plus d’« innovation » dans l’utilisation de son bilan.

Autres banques centrales : Première décision de l’année pour la Banque du Japon, minutes de la BCE à surveiller pour un changement de ton

Mercredi 15h30 (UTC+8), la présidente de la BCE Lagarde et le CEO de BlackRock participeront à une table ronde lors du Forum économique mondial ;

Jeudi 20h30 (UTC+8), publication du compte-rendu de la réunion de politique monétaire de la BCE de décembre ;

Vendredi, horaire à confirmer, la Banque du Japon publiera sa décision sur les taux et ses perspectives économiques, suivies d’une conférence de presse du gouverneur Kazuo Ueda.

Vendredi prochain, la Banque du Japon annoncera sa première décision de politique monétaire de 2026. En décembre dernier, elle a relevé les taux de 25 points de base, atteignant un plus haut de 30 ans, et a laissé entendre qu’elle pourrait poursuivre les hausses.

Cependant, cette semaine, des informations indiquent que la Première ministre Sanae Takaichi prévoit des élections anticipées en février. Forte d’un taux d’approbation de 70 %, elle pourrait chercher à accroître la majorité du LDP à la Chambre basse, ce qui faciliterait la mise en œuvre de ses plans de dépenses.

Après que la décision de la Banque du Japon n’a pas soutenu le yen, l’annonce d’élections a provoqué une forte vente de la devise, en raison des craintes d’une hausse de la dette publique et de l’incapacité de la banque centrale à agir avant les élections. Le marché japonais des swaps OIS indique désormais que la prochaine hausse de taux n’est pas attendue avant juillet.

La chute du yen soulève à nouveau la question d’une intervention des autorités japonaises ; le ministre des Finances Katayama a lancé un nouvel avertissement. Mais l’histoire montre que les interventions seules n’ont qu’un effet temporaire. Pour un rebond durable, la Banque du Japon devra probablement accompagner d’une hausse des taux. Les traders cherchent donc à savoir si la banque prévoit d’attendre l’été ou d’agir plus tôt pour contenir l’inflation importée.

Dans la zone euro, le compte-rendu de la dernière réunion de politique monétaire sera publié mercredi. Le marché anticipe actuellement un statu quo de la BCE cette année, mais les investisseurs surveilleront tout signe de débat sur une possible hausse prochaine.

Données clés : Le PCE de la semaine prochaine, l’or va-t-il poursuivre sa légende ?

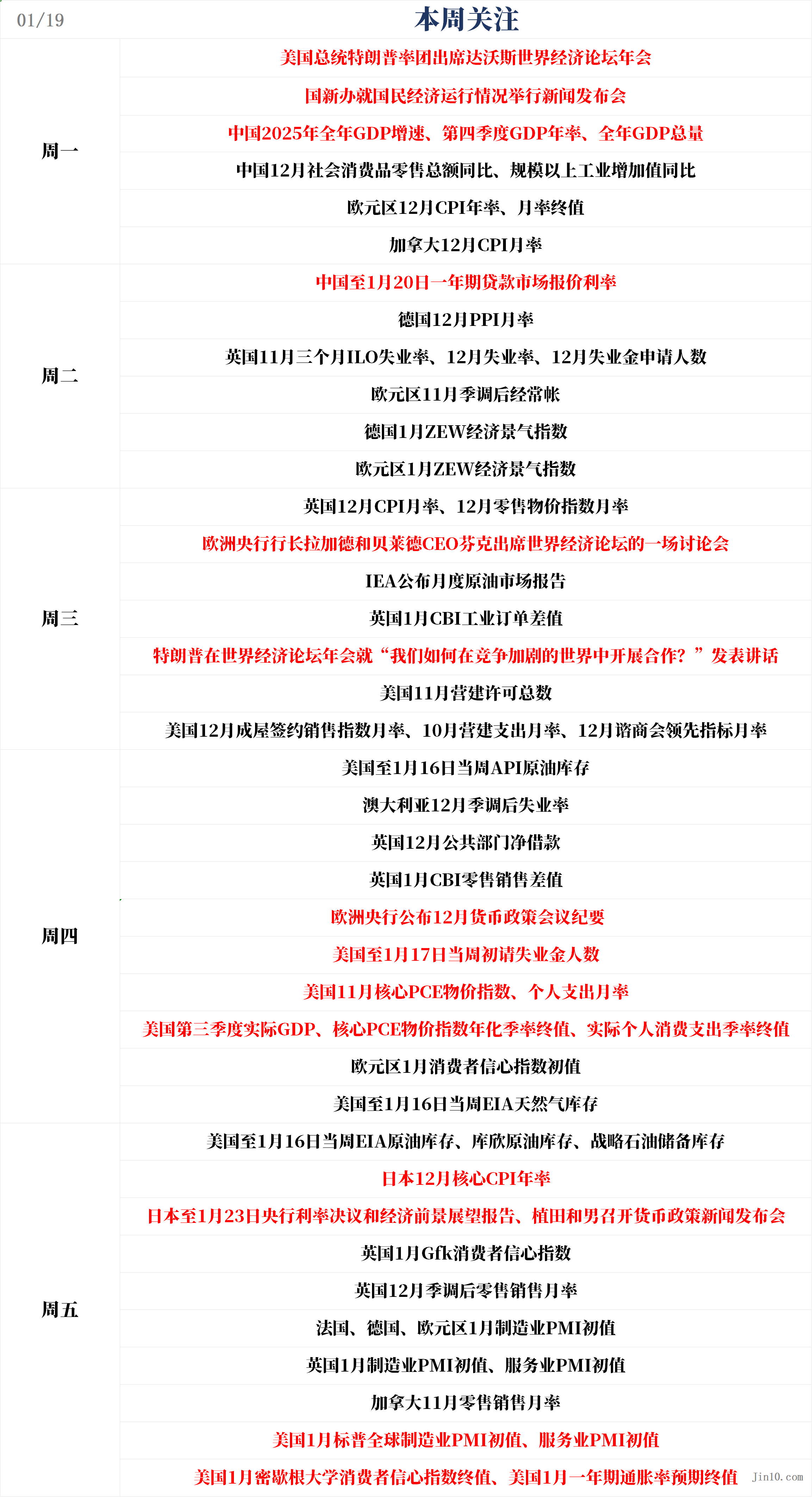

Lundi 10h00 (UTC+8), PIB annuel de la Chine pour 2025, ventes au détail de décembre et production industrielle de décembre ;

Mardi 09h00 (UTC+8), taux LPR à un et cinq ans en Chine au 20 janvier ;

Mercredi 17h00 (UTC+8), rapport mensuel de l’AIE sur le marché du pétrole ;

Jeudi 21h30 (UTC+8), inscriptions hebdomadaires au chômage aux États-Unis au 17 janvier, indice PCE core annuel/mensuel de novembre et PIB final du troisième trimestre ;

Vendredi 01h00 (UTC+8), stocks hebdomadaires de pétrole brut EIA aux États-Unis au 16 janvier ;

Vendredi 07h30 (UTC+8), inflation annuelle core au Japon en décembre ;

À partir de vendredi 16h15 (UTC+8), PMI manufacturier flash de janvier en France/Allemagne/zone euro/Royaume-Uni ;

Vendredi 22h45 (UTC+8), PMI manufacturier et services flash S&P Global de janvier aux États-Unis ;

Vendredi 23h00 (UTC+8), indice final de confiance des consommateurs de l’Université du Michigan pour janvier, et anticipation finale de l’inflation à un an aux États-Unis.

La semaine prochaine, les traders se concentreront sur l’indice PCE de novembre publié mercredi, ainsi que sur les PMI flash S&P Global de janvier attendus vendredi.

Le PCE est l’indicateur d’inflation préféré de la Fed : s’il confirme la persistance de la hausse des prix, les investisseurs pourraient réduire leurs paris sur l’ampleur des baisses de taux, surtout si les PMI montrent que l’économie américaine reste solide en ce début d’année. Après les chiffres récents montrant la résilience de l’emploi et une baisse inattendue du chômage, le PCE sera déterminant pour anticiper la prochaine baisse de taux.

Le marché monétaire table désormais sur une baisse de taux de 25 points de base en juillet, avec seulement 37 % de chances pour avril. Selon des analystes de Morgan Stanley, le faible taux de chômage signifie que l’inflation dominera les décisions de taux.

Par ailleurs, la révision du PIB du troisième trimestre sera publiée jeudi ; la première estimation était à 4,3 % : si elle n’est pas révisée à la baisse, cela réduira encore la probabilité d’une baisse prochaine des taux.

Le dernier rapport sur l’emploi montre que le marché du travail n’a pas été aussi affaibli que prévu, et le modèle GDPNow de la Fed d’Atlanta anticipe une croissance robuste de 5,3 % au quatrième trimestre 2025 : deux baisses de taux paraissent donc trop optimistes.

Ces nombreuses données clés auront sans doute un impact sur le marché de l’or. Daniel Pavilonis, senior broker chez RJO Futures, estime que le marché devient nerveux à ces niveaux élevés, et voit un risque bilatéral à court terme.

Il déclare : « Les gens semblent un peu tendus. Je remarque de l’hésitation, des prises de bénéfices. C’est le sentiment général que j’ai ressenti ces dix derniers jours, notamment sur l’argent, mais le secteur des métaux dans son ensemble est concerné. »

Il ajoute : « C’est simplement des prises de bénéfices. Nous sommes proches des sommets… même sur les actions, tout semble sous tension en ce moment. »

Pavilonis ne pense pas que la hausse de l’or cette semaine — ni la vente de vendredi — soient principalement liées aux poursuites de l’administration américaine contre Powell et la Fed. Il explique : « Je ne sais pas si la Fed y est vraiment pour quelque chose. Je pense que c’est en partie lié à l’Iran. L’or semble aimer tout ce qui concerne l’Iran. »

Il poursuit : « Je pense simplement que le marché est très résilient, chaque repli est acheté. » Mais il constate aussi que les investisseurs craignent que le marché ne grimpe plus en ligne droite chaque jour. L’argent a connu plusieurs ventes massives, puis a rebondi. Cette volatilité reflète l’incertitude.

Pour la semaine prochaine, Pavilonis se concentrera davantage sur la géopolitique que sur les nouvelles économiques. « Je pense que le vrai sujet, c’est le Moyen-Orient, l’incertitude autour de l’Iran… la situation va-t-elle dégénérer ? Est-ce seulement une stratégie des États-Unis et d’Israël pour faire baisser la garde à l’Iran, puis intervenir ce week-end ou plus tard ? »

Il surveille aussi de près l’actualité intérieure américaine. « Le prochain président de la Fed choisi par Trump sera quelqu’un qui soutient l’inflation, qui veut ‘surchauffer’ l’économie, » dit-il. « Et il y a aussi les droits de douane, tout le monde attend ça. Si nous devons payer ces droits, que va-t-il se passer ? Cela provoquera-t-il de l’inflation ? Est-ce bon pour le marché ? Je l’ignore. Et puis toute l’histoire du Groenland, quel impact cela aura-t-il ? »

Il conclut : « Ce n’est pas une mauvaise idée de s’assurer à ces niveaux, car les prix sont élevés. Nous pourrions voir un repli rapide, mais dans un marché fondamentalement haussier, alors acheter quelques options bon marché, hors de la monnaie de 20 %, avec échéance dans quelques mois n’est pas une mauvaise opération. »

Événements majeurs : Trump de retour à Davos, tarifs douaniers et géopolitique au centre des débats

Les organisateurs du Forum économique mondial ont annoncé mardi que Trump ferait son retour à Davos, en Suisse, la semaine prochaine, pour participer à ce rassemblement annuel d’élites du monde des affaires, de la politique et de la culture. Il mènera la plus grande délégation américaine jamais vue à cet événement.

La valeur fondamentale du Forum économique mondial de Davos — la coordination de l’ordre économique mondial — est mise à l’épreuve. Trump est attendu : ses politiques tarifaires, ses interventions militaires potentielles au Venezuela, ou encore ses menaces d’acquérir le Groenland, seront-elles au centre des discussions ? Par ailleurs, tout commentaire sur son différend avec Powell pourrait susciter une vive réaction des marchés.

Ce think tank basé à Genève signale que la diplomatie musclée de Trump sur le Venezuela et le Groenland ces derniers mois attire l’attention tant des alliés que des adversaires des États-Unis. Le Forum aura lieu du lundi au 23 janvier, avec cinq ministres du cabinet et d’autres hauts responsables accompagnant Trump.

Selon les organisateurs, 3 000 participants de 130 pays sont attendus cette année dans cette station alpine, dont 850 PDG et présidents de grandes entreprises mondiales.

Børge Brende, président du Forum, a indiqué que six des sept dirigeants du G7, dont Trump, ont confirmé leur présence. Seront également présents Zelensky, le dirigeant syrien Ahmad al-Sharaa, entre autres. On estime actuellement à 64 le nombre de chefs d’État ou de gouvernement attendus, un record historique. Brende a précisé que ce chiffre pourrait encore augmenter avant l’ouverture officielle.

Depuis sa première édition en 1971, le Forum de Davos est un carrefour de dialogue, de débats et de négociations. Trump, durant sa présidence, y est déjà venu deux fois, et l’an dernier, peu après le début de son second mandat, il y a participé par visioconférence.

Résultats d’entreprises : Intel en pleine mutation, Netflix va-t-il décoller ?

La saison des résultats bat son plein. Netflix (NFLX), plusieurs valeurs du Dow Jones ainsi que des leaders de croissance comme GE Aerospace et Interactive Brokers (IBKR) publieront leurs résultats.

Le rebond du marché actions se maintient près de ses sommets. Les petites capitalisations mènent la hausse, les logiciels peinent, mais globalement la dynamique sectorielle et des valeurs phares est bonne. GE Aerospace, Dycom Industries (DY), BlackRock (BLK), Medpace Holdings (MEDP) et Photronics (PLAB) affichent de belles performances.

Le réseau de streaming Netflix publiera ses résultats du quatrième trimestre mardi soir prochain. Les analystes s’attendent à ce que la société bénéficie de l’engouement pour la dernière saison de Stranger Things et d’autres contenus populaires. Selon FactSet, le BPA attendu est de 0,55 dollar, en hausse de 28 % sur un an, pour un chiffre d’affaires de 11,97 milliards de dollars (+17 %).

GE Aerospace publiera ses résultats du quatrième trimestre jeudi prochain. FactSet table sur une croissance du bénéfice d’environ 2 % et du chiffre d’affaires de 13 %. L’action GE a rebondi de près de 85 % en 2025. Les retards de livraison chez Boeing (BA) et Airbus (EADSY) allongent la durée de vie des anciens appareils et stimulent la demande en services après-vente.

Les géants de la santé Johnson & Johnson (JNJ) et Abbott (ABT) publieront leurs résultats du quatrième trimestre respectivement mercredi et jeudi matin. Les analystes anticipent pour Johnson & Johnson, composant du Dow Jones, une hausse des bénéfices de 22 % et du chiffre d’affaires de 7 %. Abbott attire l’attention avec son projet de rachat d’Exact Sciences (EXAS), spécialiste du diagnostic du cancer. Les analystes attendent une hausse du bénéfice de 12 % et du chiffre d’affaires de 8 %.

Interactive Brokers publiera ses résultats la semaine prochaine, l’action venant de franchir une résistance. Wall Street attend une croissance du bénéfice de 17 % (contre 27 % en moyenne sur les quatre derniers trimestres) et du chiffre d’affaires de 15 %.

Intel (INTC) publiera ses résultats du quatrième trimestre jeudi soir prochain. Le consensus attend un BPA de 0,08 dollar, en baisse de 40 % sur un an, et un chiffre d’affaires de 13,4 milliards de dollars (–6 %). Aidé par le gouvernement américain et l’attention portée à sa technologie de fabrication de puces en nœud 18A, Intel tente de mettre en œuvre une stratégie de transformation.

Calendrier des jours fériés :

Lundi (19 janvier), jour de commémoration de Martin Luther King :

Fermeture des marchés actions américains pour la journée ;

Les contrats à terme sur métaux précieux et pétrole brut du CME clôturent en avance à 03h30 (UTC+8) le 20, tandis que les contrats sur obligations d’État et indices actions terminent à 02h00 (UTC+8) ; les futures ICE sur le sucre brut, le coton et autres produits agricoles sont fermés pour la journée ;

Les produits agricoles du CBOT ne sont pas négociés ce jour-là.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.