Microsoft a 50 ans, mais son véritable cycle de croissance ne fait que commencer — Goldman Sachs renouvelle sa couverture de Microsoft : l’IA est un « business sur 50 ans ».

Le 11 janvier 2026, Goldman Sachs a recommencé à couvrir Microsoft, accordant une note Buy et fixant un objectif de cours à 12 mois à 655 dollars, impliquant un potentiel de hausse de 37 % par rapport au cours de l'époque.

Aux yeux de Goldman Sachs, même en tenant compte des 50 ans d'histoire de Microsoft, le moment actuel demeure unmoment de "découverte de valeur".

La raison n'en est qu'une :l'IA.

Il ne s'agit pas d'un rapport axé sur les résultats financiers à court terme, mais d'uneanalyse de Microsoft sous l’angle du "rendement composé structurel de l’IA" sur 5 à 10 ans.

I. La plus grande incompréhension du marché : réduire l’IA de Microsoft à Azure

Les divergences actuelles du marché concernant Microsoft se concentrent sur deux questions :

Des dépenses d’investissement massives, alors que la croissance d’Azure ralentit

Les investissements dans l’IA pourront-ils vraiment se transformer en profits, ou ne sont-ils qu’une "course à l’argent brûlé" ?

L’avis de Goldman Sachs est clair :

Il est impossible de comprendre Microsoft avec le cadre linéaire "Capex → croissance d’Azure".

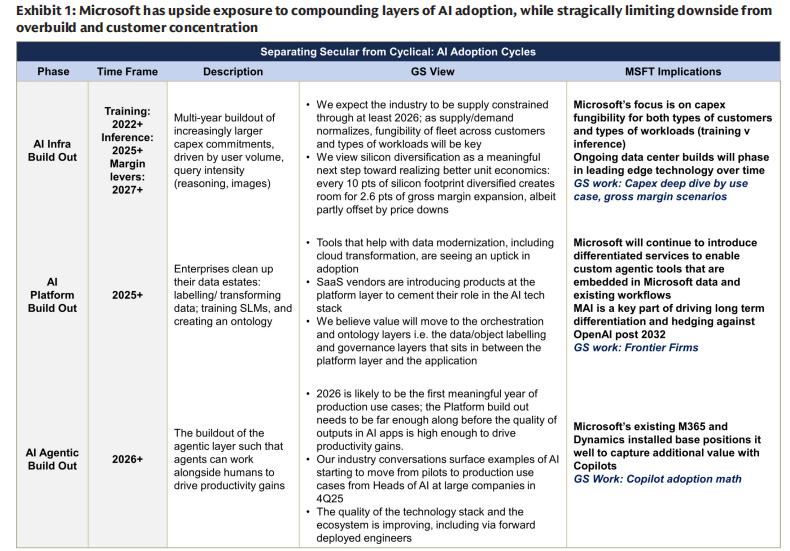

Les investissements en IA de Microsoft ne sont pas des paris ponctuels, mais sontrépartis sur quatre axes :

Azure AI (monétisation directe du cloud computing)

Applications propriétaires (Copilot / 365)

IA interne (Microsoft AI / MAI)

Capacité de calcul de maintenance (anciennes activités)

Qu’est-ce que cela signifie ?

Microsoft a consciemment choisi "l’avantage compétitif à long terme" plutôt que la "certitude à court terme".

II. Le véritable avantage clé de Microsoft : ce n’est pas le modèle mais la "triple intégration verticale"

Goldman Sachs insiste à plusieurs reprises : dans l’ère de l’IA, la force concurrentielle principale de Microsoft n’est pas "d’avoir le meilleur modèle", mais :

La capacité d’intégration verticale de l’infrastructure (Infra) + plateforme (Platform) + application (App)

Cet avantage est encore amplifié à l’ère de l’IA.

1️⃣ Au niveau de l’infrastructure (Infra)

Microsoft est l’une desplus grandes infrastructures d’IA au monde en termes de puissance de calcul

Avec la demande en IA, Azure n’est plus seulement un cloud, maisun réseau mondial de calcul distribué axé sur l’inférence

Microsoft réduit délibérément sa dépendance aux "supercalculateurs d’entraînement", se tournant vers des charges d’inférence à plus haut rendement

2️⃣ Au niveau de la plateforme (Platform)

Foundry : permet aux entreprises d’utiliser sur Azure différents modèles comme OpenAI, Anthropic, MAI, etc.

Il s’agit essentiellement du"plan de contrôle" de l’IA

Microsoft ne parie pas sur la victoire d’un seul modèle, maisparie sur la "coexistence à long terme de plusieurs modèles".

3️⃣ Au niveau de l’application (Application)

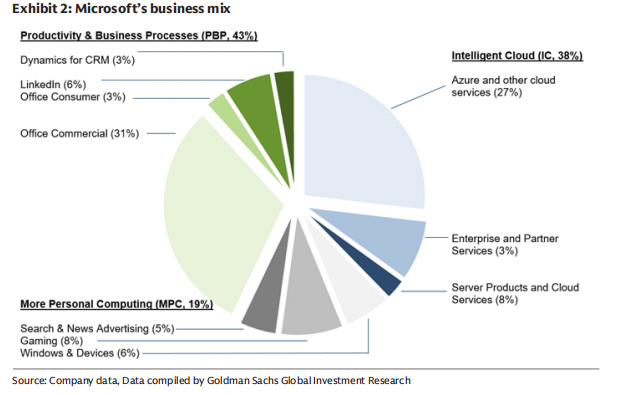

Plus de 400 millions d’utilisateurs de Microsoft 365

Copilot n’est pas qu’un plugin, maisun nouveau point d’entrée pour le travail

Chaque 10 % de taux de pénétration de Copilotpeut entraîner pour les segments Productivité et Processus d’Affaires (PBP) environ 10 % de croissance incrémentale

C’est la voie de monétisation la plus certaine dans la commercialisation de l’IA.

III. Pourquoi le risque baissier des investissements de Microsoft dans l’IA est-il limité ?

C’est un point crucial de ce rapport.

Goldman Sachs emploie une expression très "financière" :

Microsoft maximise le "ratio de Sharpe" de l’IA

Comment comprendre cela concrètement ?

Effet de levier à la hausse

Possède environ 27 % des droits économiques sur OpenAI

Copilot, Azure et Agent 365 en bénéficient simultanément

Couverture à la baisse

Développement interne de MAI, réduisant la dépendance à un seul modèle

Multi-GPU / multi-puce / silicium développé en interne

Les centres de données sont hautement "réutilisables"

Cela signifie que, même si la trajectoire industrielle de l’IA dévie,

il seratrès difficile pour Microsoft de devenir perdant.

IV. La marge bénéficiaire est la plus grande variable à moyen et long terme

Un autre sujet d’inquiétude sur le marché est le suivant :

L’IA va-t-elle faire baisser durablement la marge bénéficiaire du cloud ?

Goldman Sachs répond par la négative.

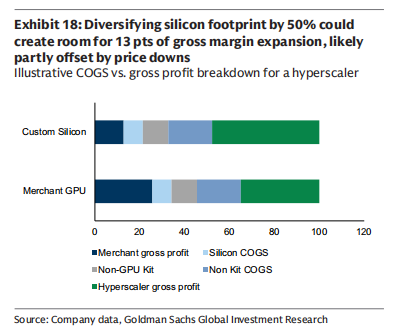

Actuellement, la marge brute d’Azure AI est d’environ 30 %, nettement inférieure à celle d’Azure traditionnel à 60 %+.

Mais les objectifs de la direction de Microsoft sont très clairs :

Ramener la marge brute des services cloud IA à son plus haut historique en 5 à 7 ans

Les voies pour y parvenir incluent :

Augmenter la part des puces développées en interne (potentiellement >50 %)

Améliorer en continu l’efficacité de l’inférence

Maintenir la durée de vie des GPU à 6 ans

Améliorer l’efficacité des algorithmes (plutôt qu’empiler indéfiniment de la puissance de calcul)

Goldman Sachs estime que :

la marge brute du cloud IA suivra une courbe "d’abord en baisse puis en hausse", et non une détérioration structurelle.

V. Conclusion financière : pourquoi Goldman Sachs ose donner 655 dollars

Dans le scénario optimiste de Goldman Sachs :

L’EPS de l’exercice 2030 pourrait dépasser 35 dollars

Comparé à la croissance à un chiffre ou de 10 % des autres entreprises à mille milliards de dollars de capitalisation

Microsoft pourra toujours maintenir un taux de croissance annuel composé de l’EPS supérieur à 20 % sur le long terme

C’est aussi la base logique principale sur laquelle Goldman Sachs fixe un objectif de cours à 655 dollars.

Mon interprétation :

Goldman Sachs ne présente pas Microsoft comme "le prochain OpenAI",

mais insiste à plusieurs reprises sur les mots-clés suivants :

Systémique

Patience

Transcendant les cycles

Microsoft n’est pas pressé de "prouver la valeur de l’investissement IA" sur une année donnée,

ce que l’entreprise veut faire, c’est —

faire de l’IA le système d’exploitation fondamental des logiciels d’entreprise pour les 50 prochaines années.

Dans cette optique,

ce n’est pas une action à négocier en surveillant la croissance trimestrielle d’Azure,

maisun actif typique qui s’accumule avec le temps.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Trump plonge à nouveau les constructeurs automobiles britanniques dans la tourmente

Les grands investisseurs de bitcoin ont accumulé plus de coins qu'à tout moment depuis le krach de FTX en 2022

Le marché des cryptomonnaies suscite l’enthousiasme alors que Bitcoin reste solide