TSMC: Der wahre Riese der KI-Branche – wer könnte da schon ablehnen?

TSMC veröffentlichte am Nachmittag des 15. Januar 2026 (Ostasiatische Zeit), vor Eröffnung der US-Börsen, den Finanzbericht für das vierte Quartal 2025 (bis Dezember 2025). Die wichtigsten Punkte sind wie folgt:

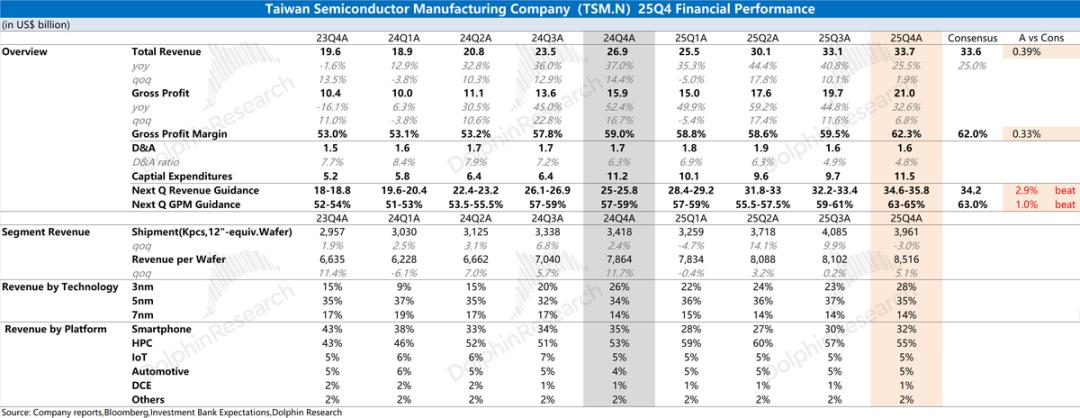

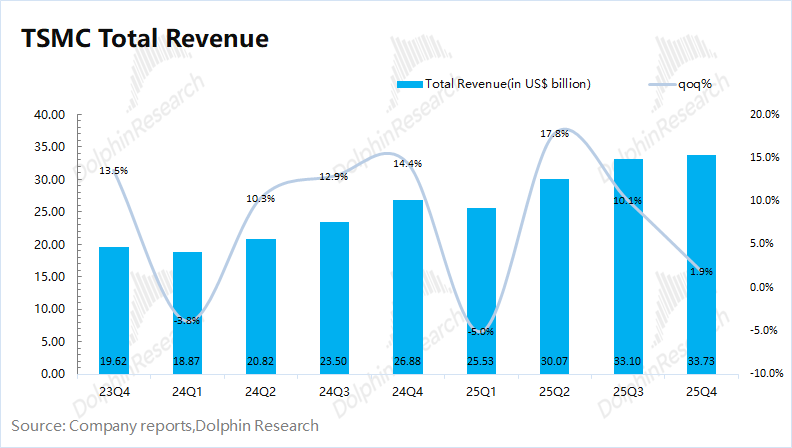

1. Umsatz: TSMC erzielte in diesem Quartal einen Umsatz von 33,7 Milliarden US-Dollar, ein Anstieg von 1,9 % gegenüber dem Vorquartal, hauptsächlich getrieben durch die Auslieferung neuer iPhone-Modelle und die steigende Nachfrage nach AI-Chips. Obwohl der Quartalsumsatz erheblich durch die Aufwertung des US-Dollars beeinflusst wurde, übertraf der Umsatz dennoch die obere Grenze der Prognose (32,2–33,4 Mrd. USD).

Auf Basis der neuen Taiwan-Dollar-Berechnung stieg der Quartalsumsatz des Unternehmens um 5,7 % gegenüber dem Vorquartal und überschritt damit deutlich die obere Grenze der Prognose (1 % Wachstum).

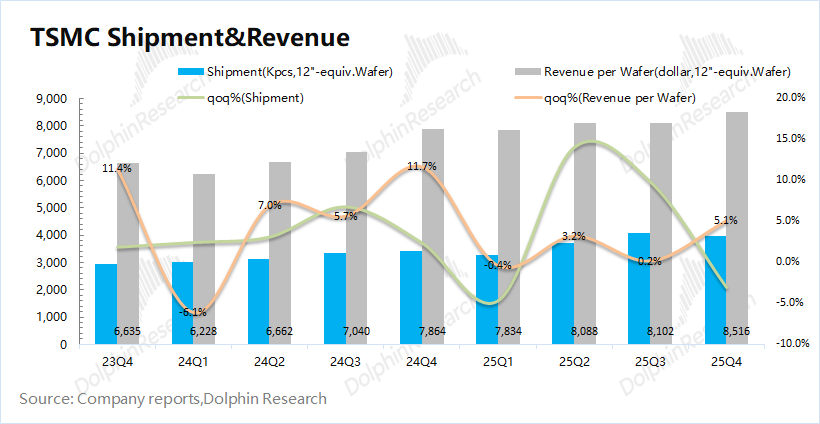

Bezogen auf das Mengen-Preis-Verhältnis (umgerechnet auf 12-Zoll-Wafer): ① Die Auslieferungsmenge der Wafer von TSMC betrug 3.961 Tausend Stück, ein Rückgang von 3 % gegenüber dem Vorquartal; ② Der Umsatz pro Wafer (umgerechnet auf 12-Zoll) lag bei 8.516 US-Dollar pro Stück, ein Anstieg von 5,1 % gegenüber dem Vorquartal.

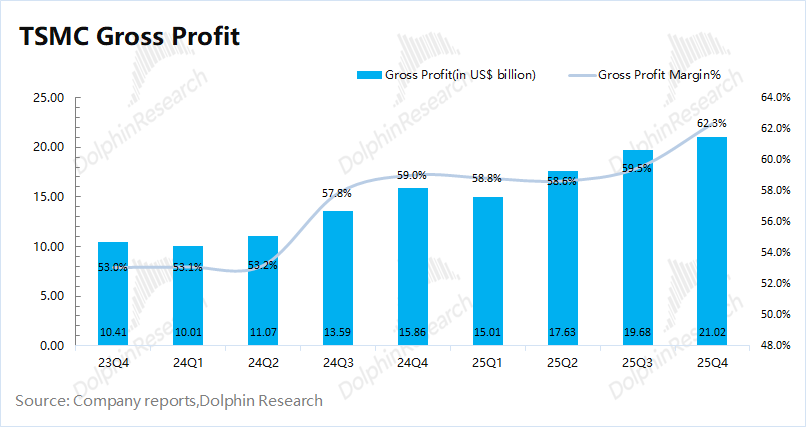

2. Bruttomarge: Die Bruttomarge des Unternehmens lag in diesem Quartal bei 62,3 % und damit besser als die Prognose (59–61 %). Konkret wurde der Anstieg der Bruttomarge hauptsächlich durch einen höheren Durchschnittspreis getrieben, wobei der gestiegene Anteil an 3nm-Produkten strukturell zur Preissteigerung beitrug. Getrieben durch die aktuelle AI-Nachfrage bleibt die Bruttomarge des Unternehmens stabil über 60 %, und TSMC hat die langfristige Bruttomarge von 53 % auf 56 % angehoben.

3. Geschäftsentwicklung: Fertigungsknoten, Endanwendungen und Regionen

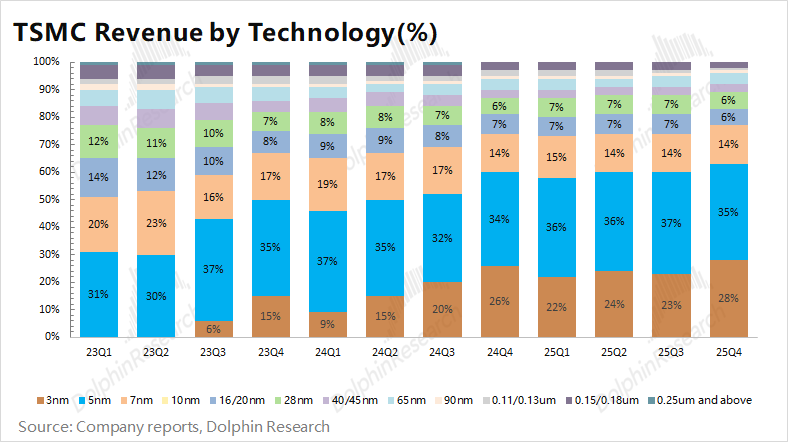

a. Nach Fertigungsknoten: Der Anteil der fortschrittlichen Fertigung (unter 7nm) stieg in diesem Quartal auf 77 % und erreichte erneut einen Höchststand. Getrieben durch die AI-Nachfrage sind die Kapazitäten für 3nm und 5nm derzeit vollständig ausgelastet, deren Umsatzanteile liegen bei 28 % bzw. 35 %. Mit dem Produktionsstart von 2nm werden AI-Chips von 5nm auf 3nm übergehen, wodurch sich die Umsatzstruktur weiter auf fortschrittliche Fertigung verschiebt.

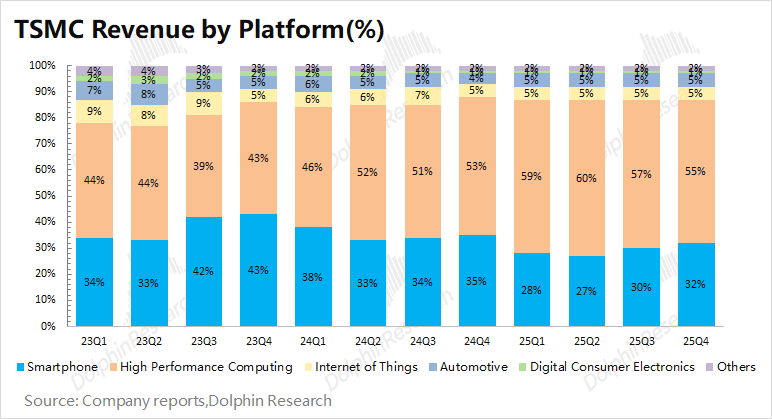

b. Endanwendungen: Das Umsatzwachstum in diesem Quartal stammt hauptsächlich aus dem Mobilfunkgeschäft aufgrund der Auslieferung neuer iPhones. Bedingt durch die Nachfrage nach AI-Chips von Nvidia, Broadcom und anderen ist High Performance Computing weiterhin die größte Umsatzquelle des Unternehmens und erreichte in diesem Quartal 18,55 Milliarden US-Dollar, was 55 % des Gesamtumsatzes entspricht.

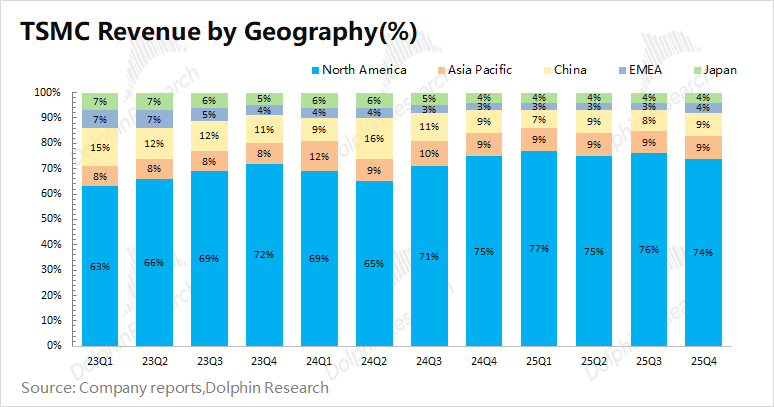

c. Nach Regionen: Nordamerika bleibt die größte Umsatzquelle, darunter große Kunden wie Nvidia, Apple und AMD, mit einem Umsatzanteil von 74 % in diesem Quartal. Der Umsatz im chinesischen Festland lag in diesem Quartal bei etwa 3 Milliarden US-Dollar und machte 9 % aus, weiterhin die drittgrößte Umsatzquelle des Unternehmens.

4. Investitionsausgaben: Die Investitionsausgaben von TSMC beliefen sich in diesem Quartal auf 11,5 Milliarden US-Dollar und entsprachen damit den Erwartungen. Für das gesamte Jahr 2025 werden die Investitionsausgaben auf 40,9 Milliarden US-Dollar geschätzt, ein Anstieg um 11 Milliarden US-Dollar gegenüber dem Vorjahr, innerhalb der zuvor angehobenen Prognose (40–42 Mrd. USD).

5. Ausblick von TSMC: Für das erste Quartal 2026 wird ein Umsatz von 34,6–35,8 Milliarden US-Dollar (Buy-Side-Erwartung: 34,2 Mrd. USD) und eine Bruttomarge von 63–65 % (Buy-Side-Erwartung: 63 %) prognostiziert, weiterhin getrieben durch den Anstieg der AI-Chip-Auslieferungen.

Gesamteinschätzung von Dolphin: Starke Prognose, TSMC bleibt „dominant“

Der aktuelle Finanzbericht von TSMC ist sehr solide, das Umsatzwachstum spiegelt sich weitgehend in den monatlichen Geschäftszahlen wider. Der Umsatz stieg im Quartal um 1,9 %, wobei die Aufwertung des US-Dollars einen großen Einfluss hatte. In NT-Dollar gerechnet betrug das Umsatzwachstum 5,7 % gegenüber dem Vorquartal. Wichtiger im aktuellen Bericht sind jedoch die Prognosen zu Bruttomarge, Investitionsausgaben und der künftigen Geschäftsentwicklung:

① Bruttomarge: Die Bruttomarge von TSMC erreichte in diesem Quartal 62,3 % und übertraf erneut die angehobenen Erwartungen der Buy-Side (62 %), hauptsächlich durch den höheren Anteil an 3nm-Produkten, der den Durchschnittspreis steigerte.

Für das nächste Quartal hebt das Unternehmen die Bruttomargenprognose auf 63–65 % an, besser als die Buy-Side-Erwartung (63 %). Mit der weiteren Verlagerung des Geschäfts auf fortschrittliche Fertigung steigt der Produkt-Durchschnittspreis und treibt die Bruttomarge weiter nach oben.

② Investitionsausgaben: Die Investitionsausgaben von TSMC betrugen in diesem Quartal 11,5 Milliarden US-Dollar, und für das Jahr 2025 werden sie auf 40,9 Milliarden US-Dollar prognostiziert, ein Anstieg um 11 Milliarden US-Dollar, entsprechend der zuvor angehobenen Prognose (40–42 Mrd. USD).

Wichtiger ist, dass das Unternehmen für 2026 einen erheblichen Anstieg der Investitionsausgaben auf 52–56 Milliarden US-Dollar angekündigt hat, deutlich über den Markterwartungen (48–50 Mrd. USD). Das bedeutet, dass TSMC die Investitionsausgaben 2026 um weitere 11–15 Milliarden US-Dollar erhöht, was das Vertrauen in die Nachfrage und die 2nm-Kapazitätserweiterung widerspiegelt.

③ Geschäftsausblick: Das Unternehmen erwartet für 2026 ein Umsatzwachstum von etwa 30 %, entsprechend den zuletzt angehobenen Erwartungen des Marktes (Buy-Side-Erwartung stieg von 25 % auf 30 %). Das bedeutet, dass TSMC von 2024 bis 2026 drei Jahre in Folge ein Wachstum von über 30 % erzielen wird, was die Grundlage für die Erhöhung der Investitionsausgaben bildet.

Neben der Kernleistung von TSMC sind für den Markt folgende Aspekte ebenfalls von Bedeutung:

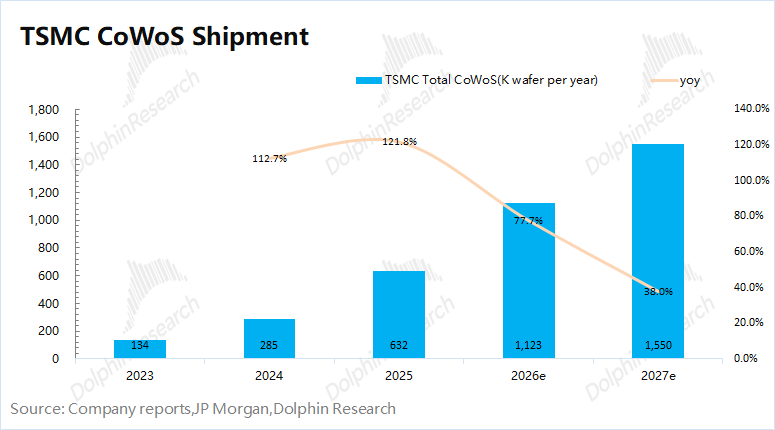

a) CoWoS-Kapazität: Die aktuellen Mainstream-AI-Chips (Nvidia, AMD und TPU) verwenden alle CoWoS-Packaging, und TSMC kontrolliert derzeit über 90 % der globalen CoWoS-Kapazität.

Auch wenn Chiphersteller die Produktion steigern wollen, entscheidet die Verteilung der CoWoS-Kapazität direkt über die Auslieferung von AI-Chips und macht TSMC zu einem entscheidenden Engpass in der AI-Wertschöpfungskette.

Laut Branchendaten und Markterwartungen liegt die monatliche CoWoS-Kapazität von TSMC aktuell bei rund 70.000 Wafern und könnte bis Ende 2026 auf etwa 120.000 Wafer steigen.Dolphin schätzt, dass die CoWoS-Auslieferungen von TSMC im Jahr 2026 über 1,1 Millionen Wafer erreichen und damit um 77 % wachsen werden, wobei Nvidia, AMD und Broadcom die wichtigsten Kunden sind.

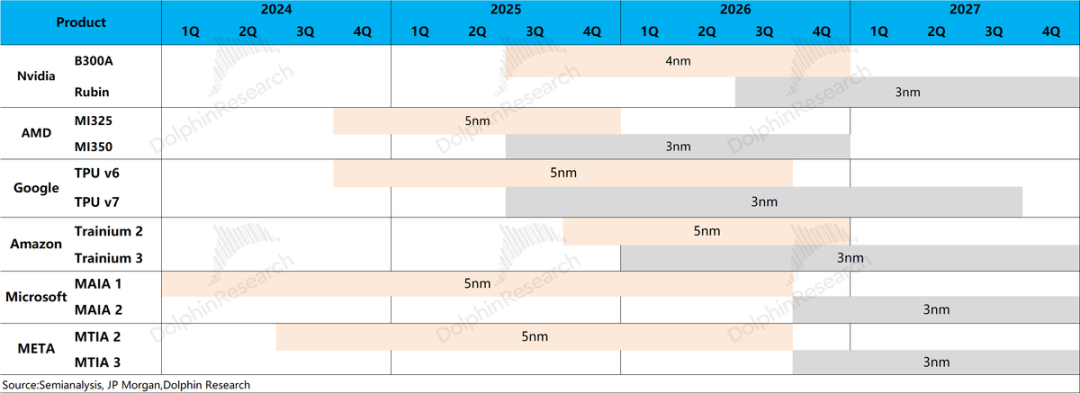

b) 2nm-Fortschritt und Technologiewechsel: TSMC geht 2026 in die Massenproduktion von 2nm über und wird die Nachfrage nach Mobilfunkchips von Apple, Qualcomm und anderen auf die 2nm-Plattform verlagern. Gleichzeitig werden AI-Chips komplett auf 3nm umgestellt, wobei Rubin, MI350 und Google TPUv7 alle auf TSMCs 3nm-Technologie produziert werden.

Mit dem Wechsel auf fortschrittlichere Fertigungsknoten steigen auch die Investitionsausgaben des Unternehmens weiter an.

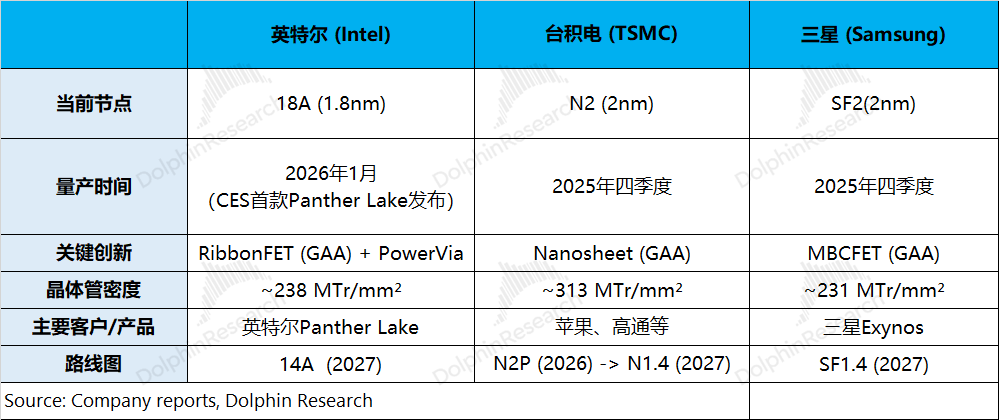

c) Wettbewerb im Foundry-Markt: Nachdem TSMC mit der 2nm-Produktion begonnen hat, ziehen Samsung und Intel mit SF2 (2nm) und 18A (1,8nm) nach.

Allerdings bestehen zwischen Intel/Samsung und TSMC weiterhin deutliche Unterschiede: ① Die Transistordichte der neuesten Knoten von Samsung und Intel liegt noch unter 250 MTr/mm², was sogar unter dem vorherigen TSMC-N3P-Prozess (294 MTr/mm²) liegt; ② Yield-Rate von Intel und Samsung ist relativ niedrig, die Serienproduktion betrifft hauptsächlich eigene Chips, während TSMC viele wichtige externe Kunden hat.

Wie man an der Leistung von Google Gemini und GPT sieht, ist Rechenleistung nur ein Aspekt der Modellfähigkeit. Sollten Intel und Samsung die Yield-Rate steigern können, könnten sie in der aktuellen AI-Chip-Knappheit dennoch einige „Überlaufaufträge“ erhalten.

Aus den obigen Punkten (a+b+c) wird deutlich, dass TSMC sowohl technologisch als auch bei der Kundenbasis den Wettbewerbern voraus ist und nach wie vor das „zentrale Glied“ im AI-Chip-Markt darstellt.

Auf Basis der aktuellen Marktkapitalisierung von TSMC (1,7 Billionen US-Dollar) entspricht dies etwa dem 22-fachen des erwarteten Nettogewinns 2026 (unter Annahme von +33 % Umsatzwachstum, 62,6 % Bruttomarge, 16,3 % Steuersatz). Verglichen mit dem historischen KGV-Bereich des Unternehmens (20x–30x) liegt TSMC derzeit eher am unteren Ende der Spanne.

TSMC hat einen soliden Quartalsbericht vorgelegt.Der Ausblick für 2026 sieht ein Umsatzwachstum von 30 % vor. Dank CoWoS-Kapazität und technologischem Vorsprung bleibt TSMC der wichtigste Einzelhersteller in der AI-Wertschöpfungskette. Starkes Umsatzwachstum und >60 % Bruttomarge geben dem Unternehmen die Zuversicht, die Investitionsausgaben zu erhöhen und stärken das Vertrauen im AI- und Halbleitermarkt.

Da alle AI-Chiphersteller auf die CoWoS-Kapazitätszuteilung von TSMC angewiesen sind, werden nachgelagerte Hersteller versuchen, „Alternativen“ zu suchen. Der Fortschritt von CoWoP und die Yield-Rate von Intel/Samsung sind ebenfalls zu beobachten.

Bis es bei diesen beiden Punkten Durchbrüche gibt, bleibt TSMCs CoWoS die beste Wahl, und das Unternehmen behält seine dominante Stellung in der AI-Wertschöpfungskette.

Nachfolgend die detaillierte Analyse

I. Umsatzseite: Durchschnittspreis steigt weiter

TSMC erzielte im vierten Quartal 2025 einen Umsatz von 33,7 Milliarden US-Dollar und übertraf damit die eigene Prognose (32,2–33,4 Mrd. USD). Der Quartalsumsatz stieg um 1,9 %, vor allem durch den Absatz neuer iPhones. Die Aufwertung des US-Dollars hatte dabei einen gewissen Einfluss; in NT-Dollar gerechnet wuchs der Umsatz um 5,7 % und lag damit deutlich über der Prognose.

Da die monatlichen Geschäftszahlen veröffentlicht werden, sind die Quartalsumsätze von TSMC weitgehend im Markt eingepreist. Doch wie veränderten sich Preis und Volumen konkret?

Dolphin analysiert die Haupttreiber des Umsatzwachstums in diesem Quartal anhand von Volumen und Preis:

1) Volumen: Die Wafer-Auslieferungen von TSMC lagen im 4. Quartal 2025 bei 3.961 Tausend Stück, ein Rückgang von 3 % gegenüber dem Vorquartal, beeinflusst durch die Kapazitätsanpassung beim Produktionsstart von 2nm. Das Unternehmen hebt das Investitionsziel für 2026 auf 52–56 Mrd. USD an – ein klares Signal für fortgesetzte Kapazitätserweiterung.

2) Preis: Der Umsatz pro Wafer (umgerechnet auf 12 Zoll) lag im 4. Quartal 2025 bei 8.516 US-Dollar, ein Anstieg von 5 % gegenüber dem Vorquartal. Die 2nm-Produktion von TSMC hat begonnen, AI-Chips werden sukzessive von 5nm auf 3nm umgestellt, so dass sich die Produktstruktur weiter in Richtung fortschrittlicher Fertigung verschiebt und die Durchschnittspreise weiter steigen werden.

II. Bruttogewinn und Bruttomarge: Stabile >60 %

TSMC erzielte im vierten Quartal 2025 einen Bruttogewinn von 21 Milliarden US-Dollar, ein Wachstum von 6,8 % gegenüber dem Vorquartal. Die Bruttomarge lag bei 62,3 %, ein Plus von 2,8 Prozentpunkten, wobei der kontinuierliche Anstieg des Durchschnittspreises der Hauptfaktor für die höhere Marge ist.

Die beiden wichtigsten Kennzahlen für den Markt sind Umsatz und Bruttomarge. Während die Umsatzzahlen durch die monatlichen Berichte bereits antizipiert werden, liegt der Fokus der aktuellen Ergebnisse klar auf der Bruttomarge. Dolphin analysiert die Haupttreiber für den Anstieg der Bruttomarge in diesem Quartal:

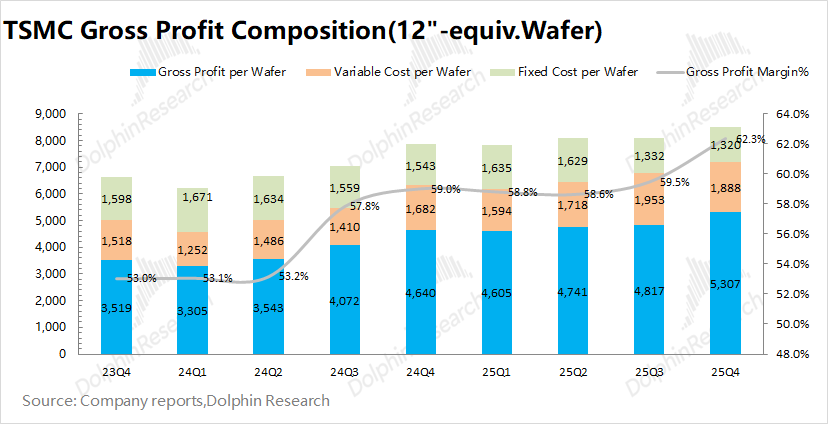

„Bruttogewinn = Umsatz pro Wafer – Fixkosten – Variable Kosten“

1) Umsatz pro Wafer (12 Zoll): Der Umsatz pro Wafer von TSMC lag in diesem Quartal bei etwa 8.516 US-Dollar, ein Anstieg von 413 US-Dollar gegenüber dem Vorquartal. Der durchschnittliche Produktpreis stieg deutlich, getrieben durch neue iPhones und einen höheren Anteil an 3nm-Produkten;

2) Fixkosten (Abschreibungen): Die durchschnittlichen Fixkosten von TSMC betrugen in diesem Quartal etwa 1.320 US-Dollar pro Wafer, 13 US-Dollar weniger als im Vorquartal. In NT-Dollar gerechnet blieben die Gesamtab- schreibungen gegenüber dem Vorquartal stabil; der Rückgang in US-Dollar ist auf die Dollar-Aufwertung zurückzuführen;

3) Variable Kosten (sonstige Fertigungskosten): Die durchschnittlichen variablen Kosten betrugen in diesem Quartal etwa 1.888 US-Dollar pro Wafer, ein Rückgang von 64 US-Dollar gegenüber dem Vorquartal. In NT-Dollar gerechnet blieben die variablen Stückkosten stabil; die Veränderung ist hauptsächlich auf die Dollar-Aufwertung zurückzuführen.

Insgesamt erzielte TSMC in diesem Quartal einen Bruttogewinn von 5.307 US-Dollar pro Wafer, ein Anstieg von 490 US-Dollar gegenüber dem Vorquartal. Der Anstieg der Bruttomarge ist auf höhere Preise und niedrigere Kosten zurückzuführen, wobei Letzteres vor allem durch die Aufwertung des US-Dollars bedingt ist.

III. Wafer-Struktur: Fokus weiter auf fortschrittliche Fertigung

3.1 Wafer-Umsatzanteil (nach Anwendung)

High Performance Computing (HPC) bleibt die größte Umsatzquelle des Unternehmens mit einem Anteil von 55 % im Quartal. Trotz der Impulse durch AI-Chips wie die Nvidia-GB-Serie sank der HPC-Umsatz leicht auf rund 18,55 Milliarden US-Dollar.

Da das dritte und vierte Quartal traditionell Hochsaison für Mobilgeräte ist, hat TSMC mehr Auslieferungen an iPhone- und andere Handyhersteller vergeben.

Der Umsatz im Mobilfunkgeschäft betrug in diesem Quartal 10,8 Milliarden US-Dollar, ein Plus von 15 % gegenüber dem Vorquartal, vor allem dank neuer iPhone-Modelle. Auch in Bereichen wie IoT und Unterhaltungselektronik gab es saisonale Zuwächse.

3.2 Wafer-Umsatzanteil (nach Fertigungsknoten)

Der Anteil der Umsätze aus Technologien unter 7nm lag in diesem Quartal stabil bei 77 % und bleibt damit die Kernumsatzquelle des Unternehmens. Im Detail lag der Anteil der 3nm-Produkte bei 28 %, der Anteil der 5nm-Produkte blieb bei 35 %. Die Kapazitäten für 3nm und 5nm sind voll ausgelastet, die 2nm-Produktion startet im vierten Quartal 2025, 2026 folgt der deutliche Kapazitätsanstieg und ein erheblicher Umsatzbeitrag.

Mit der schrittweisen Verlagerung von 3nm-Mobilchips auf die 2nm-Plattform migrieren auch aktuelle AI-Chips von 5nm zu 3nm. Die weitere Verschiebung in Richtung fortschrittlicher Knoten steigert einerseits den Produkt-Durchschnittspreis und vergrößert andererseits den Abstand zu den Wettbewerbern.

3.3 Wafer-Umsatzanteil (nach Regionen)

Nach Regionen betrachtet, bleibt Nordamerika die größte Umsatzquelle für TSMC mit 74 % Anteil. Das liegt an Großkunden wie Apple, Nvidia, AMD und Qualcomm, die TSMC eng mit den USA verbinden.

Neben Nordamerika sind Festlandchina und der asiatisch-pazifische Raum die beiden anderen wichtigsten Umsatzquellen mit jeweils 9 % Anteil in diesem Quartal. Der Umsatz in Festlandchina lag in diesem Quartal bei etwa 3,04 Milliarden US-Dollar und bleibt damit eine der drei größten Umsatzquellen des Unternehmens; der Anteil der Kunden aus Festlandchina liegt langfristig bei etwa 10 %.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Intel setzt auf Fundamentaldaten, während Konkurrenten im Laptop-Markt auf KI setzen

TechCrunch Mobilität: „Physische KI“ wird zum neuesten Schlagwort

Kann Trip.com nach Pekings „Jack Ma“-ähnlichem Durchgreifen ein Comeback schaffen?

Sehr geehrte Intel-Aktionäre, merken Sie sich das Datum vor: 22. Januar