美元短線跳水,黃金迅速拉升,一份殘缺的通脹報告在歲末的金融市場投下了一枚震撼彈。

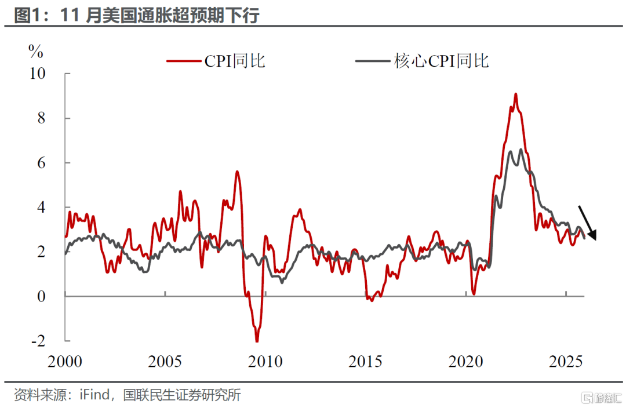

東八區時間12月18日晚間,美國勞工統計局公佈的數據顯示,美國11月未季調CPI年率錄得2.7%,遠低於市場預期的3.1%。同樣令人意外的是,未季調核心CPI年率僅為2.6%,不僅不及預期的3%,更是創下自2021年3月以來的最低水平。

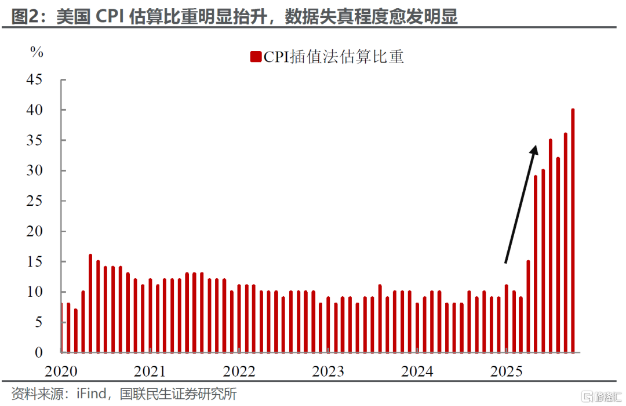

這份通脹報告由於政府此前停擺的影響,缺失了10月份的數據,被分析師稱為「充滿噪音」。市場迅速作出反應,美元指數短線下挫22點,現貨黃金則短線上揚16美元。

一、數據爆冷

● 美國11月的通脹數據讓市場措手不及。整體CPI同比增速僅為2.7%,核心CPI同比增速為2.6%,雙雙顯著低於此前市場的主流預期。

● 這份報告的特殊性在於其統計背景。由於美國政府在10月份經歷停擺,勞工統計局被迫取消了當月的CPI報告,並在計算11月數據時,將10月份的CPI變化假定為零。

● 投資機構瑞銀指出,這一統計處理可能導致最終報告出現約27個基點的下行偏差。如果剔除這一因素,實際通脹數據可能更接近3.0%的市場預期水平。因此,數據本身存在明顯的統計「噪音」。

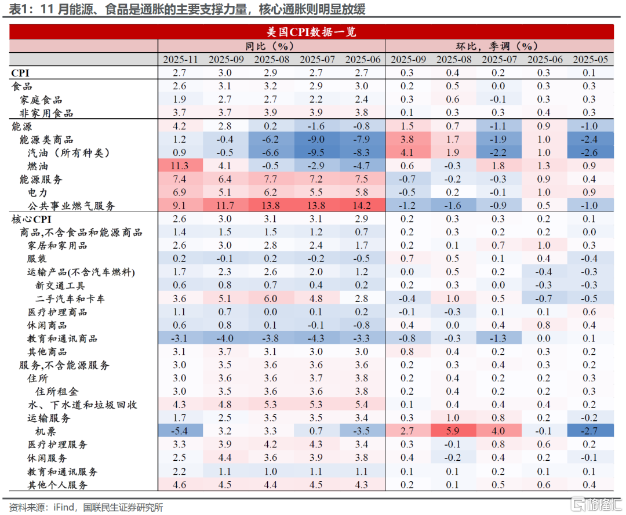

● 儘管如此,從結構上看,通脹降溫的跡象確實存在。核心服務通脹成為拉動整體核心通脹回落的主導因素,其中住房通脹同比從前期值3.6%大幅回落至3.0%。

二、市場反應

● 數據公佈後,金融市場迅速做出反應。美股期貨全線上漲,其中納斯達克100指數期貨漲幅超過1%。與此同時,美國國債價格攀升,收益率相應下行。

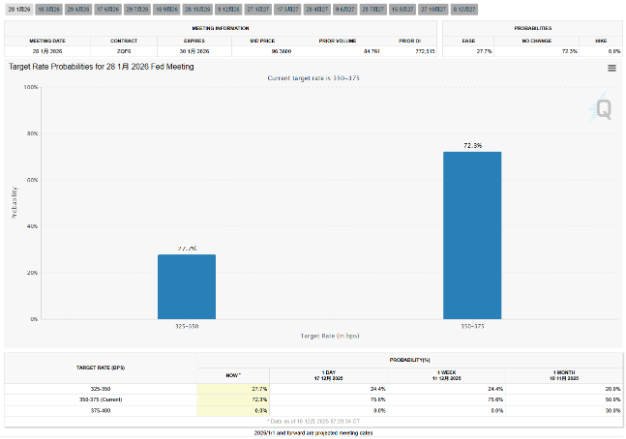

● 利率期貨市場對美聯儲政策轉向的預期明顯升溫。數據顯示,市場認為美聯儲在明年1月份降息的可能性從26.6%上升至28.8%。此外,市場預計到2026年底政策利率將再放鬆3個基點,預期明年美聯儲的寬鬆幅度約為62個基點。

● 美元應聲走弱,美元指數短線下挫22點,最低至98.20。而非美貨幣則普遍上漲,歐元兌美元走高近30點,美元兌日圓短線下挫近40點。

● Annex Wealth Management首席經濟策略師布萊恩·雅各布森表示:「一些人可能會將這份通脹降溫報告視為『比往常更不可靠』而置之不理,但忽視它需自擔風險。

三、美聯儲的內部分歧

面對這份不同尋常的通脹報告,美聯儲內部鷹鴿兩派可能展開新一輪的論戰。低水平的CPI數據無疑為鴿派提供了更有力的論據。

● 實際上,在最近的美聯儲會議上,內部分歧已經顯現。12月的利率決議以9票贊成、3票反對的結果通過降息25個基點的決定,這是六年來首次出現三張異議票。

堪薩斯城聯儲主席施密德和芝加哥聯儲主席古爾斯比反對降息,主張維持利率不變,而美聯儲理事米蘭則支持更大幅度的降息。

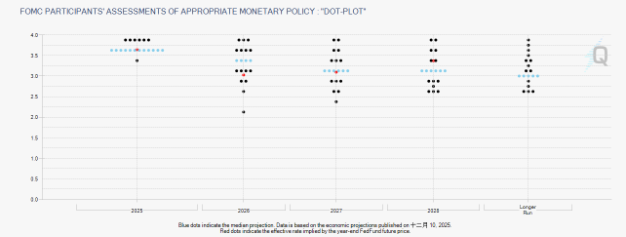

● 這種分歧也反映在美聯儲最新的點陣圖中。點陣圖顯示,美聯儲官員對2026年的利率預測中值為3.4%,2027年為3.1%,與9月份的預測保持一致,意味著未來兩年各有一次25個基點的降息。

● 然而,在點陣圖之外,美聯儲官員的個人觀點差異顯著。亞特蘭大聯儲主席博斯蒂克甚至表示,在自己的2026年預測中並未納入任何降息,認為經濟將在約2.5%的GDP增速下表現更強勁,因此政策仍需保持限制性。

四、點陣圖背後的政策路徑

● 儘管點陣圖提供了美聯儲官員對未來利率路徑的集體預測,但其背後隱藏著複雜的政策考量和經濟判斷。當前3.50%-3.75%的利率區間已經是美聯儲連續第三次降息後的結果。

● 貝萊德的分析認為,美聯儲最可能的政策路徑是在2026年將利率從當前水平降至接近3%的水平。這一預測與點陣圖顯示的2026年利率中值3.4%存在一定差異,反映了市場預期與官方指引之間的裂縫。

● 美聯儲政策框架的演變同樣值得關注。2025年第四季度,美聯儲正式停止了運行近三年的量化緊縮(QT),而從2026年1月開始,名為「儲備管理購買」(RMP)的新機制將開始運行。

● 儘管美聯儲官方將RMP定義為確保金融系統流動性充足的「技術性操作」,但市場更傾向於將其解讀為一種「隱蔽的寬鬆」或「準量化寬鬆」。這一機制轉型可能成為影響未來利率路徑的又一重要變數。

五、降息門檻與經濟觀察

● 隨著通脹數據的意外降溫,美聯儲進一步降息的門檻成為市場關注的焦點。美聯儲在12月的聲明中表明,繼續降息的門檻已明顯提高,未來降息的「幅度和時機」將取決於經濟前景的變化。

● 勞動力市場的表現將成為關鍵決策變數。儘管11月通脹數據超預期放緩,但同一時間公佈的初請失業金人數為22.4萬人,低於預期的22.5萬人,扭轉了前一週的激增趨勢,表明12月份勞動力市場狀況保持穩定。

● 招銀國際證券的分析指出,美國就業市場小幅走弱,但尚未大幅惡化。首次領取失業金和持續領取失業金人數仍在低位,並從10月開始小幅改善。

● 該機構預測,2026年上半年,通脹可能因油價走低和房租與工資漲幅回落而繼續回落,美聯儲可能在6月降息一次作為一種政治表態。但下半年,通脹可能反彈,美聯儲可能保持利率不變。

六、華爾街的多元預測

● 對於2026年的利率路徑,華爾街的分析呈現出前所未有的分歧。工銀國際預計美聯儲2026年將累計降息50-75個基點,使利率回落至3%左右的「中性」水平。

● 而JPMorgan則持審慎樂觀態度,認為美國經濟的韌性,特別是非住宅固定投資的強勁表現將支撐經濟增長。因此預期降息幅度更為有限,政策利率可能在2026年中前後達到3%-3.25%的區間後便趨於穩定。

● 荷蘭國際集團(ING)則描繪了兩種極端情景:

一是經濟基本面實質性惡化,美聯儲為應對衰退風險而果斷寬鬆,此情景下10年期美債收益率可能大幅下行至3%左右。

二是美聯儲可能迫於政治壓力或誤判形勢,在經濟並未明顯失速時過早、過度地放鬆貨幣,這可能嚴重損害美聯儲信譽,觸發市場對通脹失控的深度擔憂,反而導致10年期美債收益率飆升,甚至挑戰5%的高位。

七、未來展望與投資啟示

● 展望未來,美聯儲領導層變動可能為貨幣政策帶來新的不確定性。美聯儲主席鮑威爾的任期將於2026年5月結束,新主席的上任可能影響美聯儲的政策方向和溝通方式。

● 國聯民生證券的分析認為,雖然11月CPI不太能改變美聯儲明年1月暫緩降息的決策,但無疑會增加聯儲內部的鴿派聲音。如果12月數據延續當前的低速上漲態勢,可能會促使美聯儲重新審視明年的降息路徑。

● 對投資者而言,貝萊德建議在當前的宏觀背景下可以考慮幾種固定收益投資策略:將現金投入0-3個月期國債或多元化的短期債券;增加一些中期久期債券的配置;構建債券階梯以鎖定收益;以及通過高收益債券、新興市場債券等尋求更高收益。

● WisdomTree固定收益策略主管凱文·弗拉納根指出,美聯儲內部已成「分裂之家」,進一步寬鬆的門檻很高。他強調,在通脹仍高於目標約一個百分點的背景下,除非勞動力市場顯著降溫,否則美聯儲難以做出連續降息的決定。

當美元指數在數據公佈後短線下探,黃金迅速拉升時,交易員們正在重新評估2026年的利率路徑。儘管這份通脹報告存在統計缺陷,但它至少讓市場看到了一線曙光。

無論這是統計上的異常波動還是真正的通脹回落,美聯儲的下一步行動將取決於接下來幾個月的經濟數據。點陣圖上看似平緩的降息路徑,正面臨著經濟現實和市場預期的雙重挑戰。