代幣通縮實驗:Hyperliquid 與 Pump.fun 的蘋果式豪賭

本文作者 Prathik Desai 指出,加密行業的兩大“收入引擎”:永續合約交易所 Hyperliquid 與 Meme 幣發行平台 Pump.fun—— 正在採用類似於蘋果公司的大規模股票回購策略,以驚人的速度將幾乎全部收入用於回購自家代幣,旨在將加密代幣轉化為具備“股東權益代理”屬性的金融產品。

原文作者:Prathik Desai

原文編譯:Saoirse,Foresight News

七年前,蘋果公司完成了一項財務壯舉,其影響力甚至超越了該公司最卓越的產品。2017 年 4 月,蘋果在加利福尼亞州庫比蒂諾市啟用了耗資 50 億美元的「蘋果公園」園區;一年後的 2018 年 5 月,該公司宣布了一項 1000 億美元的股票回購計劃 ------ 這一金額是其在這座佔地 360 英畝、被稱為「飛船」的總部園區上投資額的 20 倍。這向世界傳遞了蘋果的核心信號:除了 iPhone,它還有另一款重要性不遜於(甚至可能超越)iPhone 的「產品」。

這是當時全球規模最大的股票回購計劃,也是蘋果長達十年回購熱潮的一部分------ 在此期間,蘋果累計斥資超 7250 億美元回購自家股票。整整六年後,即 2024 年 5 月,這家 iPhone 製造商再次打破紀錄,宣布了一項 1100 億美元的回購計劃。這一操作證明,蘋果不僅懂得在硬體設備上製造稀缺性,在股票層面的運營同樣深諳此道。

如今,加密貨幣行業正採用類似策略,且節奏更快、規模更大。

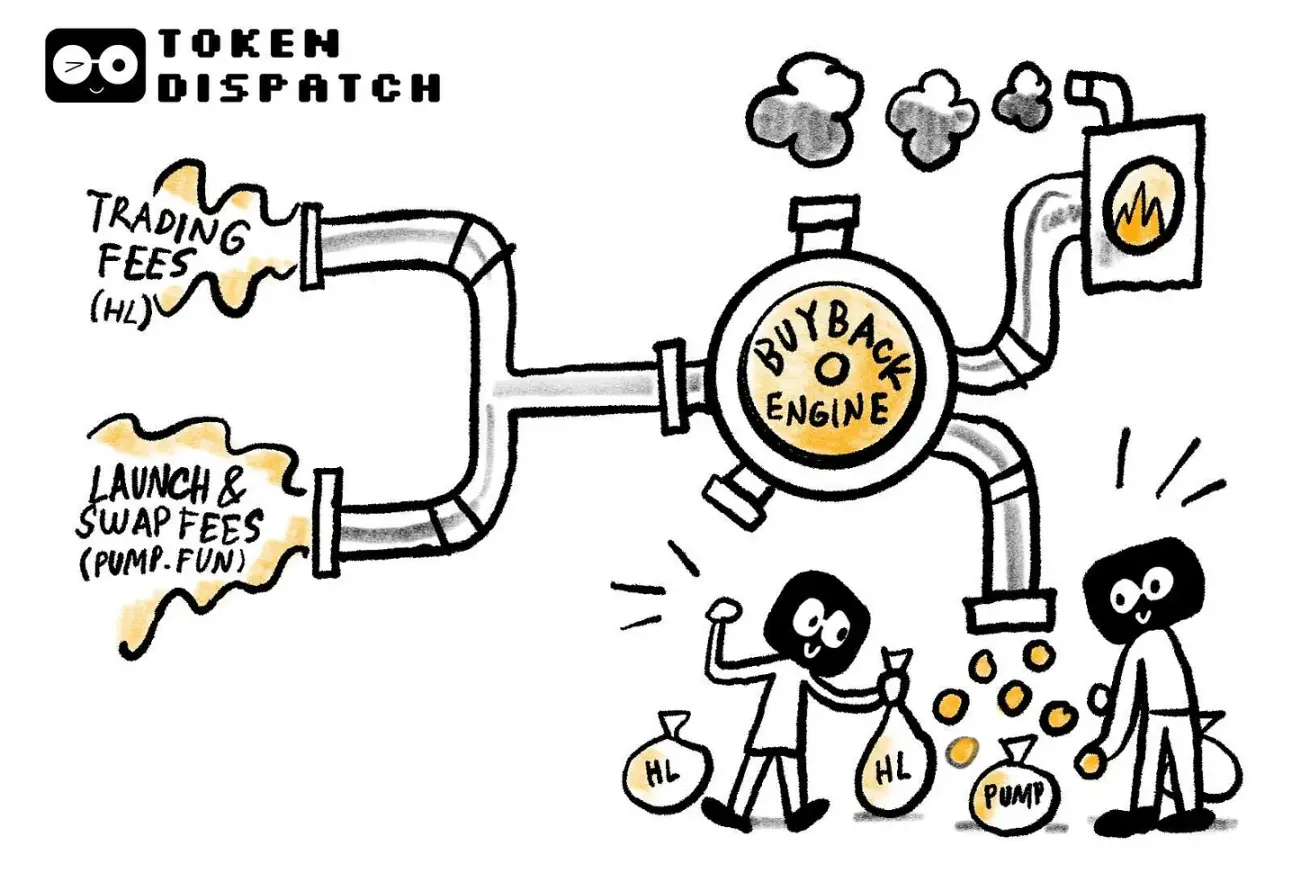

該行業的兩大「收入引擎」------永續期貨交易所 Hyperliquid 與 Meme 幣發行平台 Pump.fun------ 正將幾乎每一分手續費收入都用於回購自家代幣。

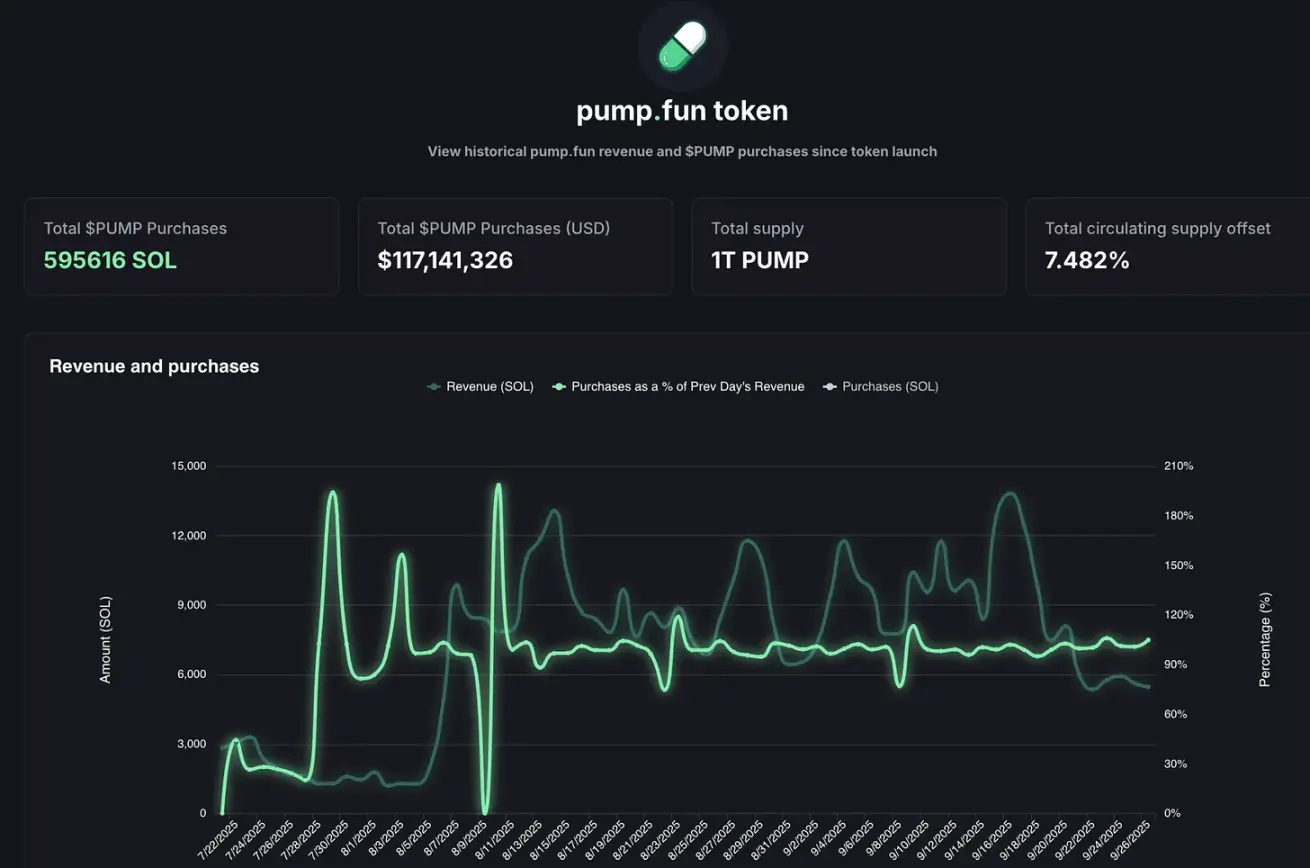

Hyperliquid 在 2025 年 8 月創下 1.06 億美元手續費收入的紀錄,其中超 90% 被用於在公開市場回購 HYPE 代幣。與此同時,Pump.fun 的日收入曾短暫超過 Hyperliquid------2025 年 9 月某日,該平台單日收入達 338 萬美元。這些收入最終流向何處?答案是 100% 用於回購 PUMP 代幣。事實上,這種回購模式已持續了兩個多月。

@BlockworksResearch

這種操作讓加密代幣逐漸具備「股東權益代理」的屬性------ 這在加密貨幣領域堪稱罕見,畢竟該領域的代幣往往一有機會就被拋售給投資者。

背後的邏輯在於,加密貨幣項目正試圖複製華爾街「股息貴族」(如蘋果、寶潔、可口可樂)長期以來的成功路徑:這些企業通過穩定的現金分紅或股票回購,斥巨資回報股東 。以蘋果為例,2024 年其股票回購額達 1040 億美元,約占當時市值的 3%-4%;而 Hyperliquid 通過回購實現的「流通量抵消比例」高達 9%。

即便是以傳統股市的標準衡量,這樣的數字也堪稱驚人;在加密貨幣領域,更是前所未聞。

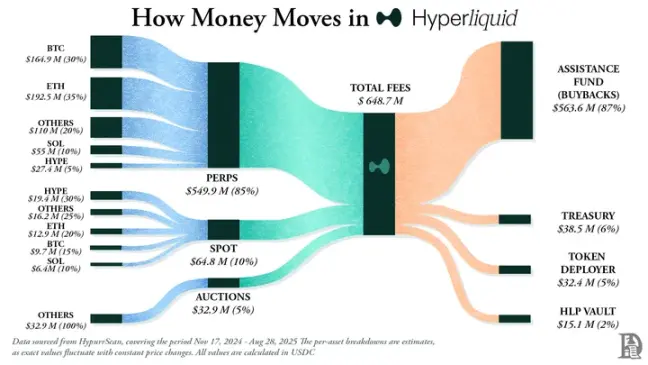

Hyperliquid 的定位十分清晰:它打造了一個去中心化的永續期貨交易所,兼具中心化交易所(如幣安)的流暢體驗,卻完全基於鏈上運行。該平台支持零 Gas 費、高槓桿交易,且是一個以永續合約為核心的 Layer 1。截至 2025 年中期,其月度交易量已突破 4000 億美元,占據 DeFi 永續合約市場約 70% 的份額。

真正讓 Hyperliquid 脫穎而出的,是其資金運用方式。

該平台每天將超過 90% 的手續費收入劃入「援助基金」,而這筆資金會直接用於在公開市場購買 HYPE 代幣。

@decentralised.co

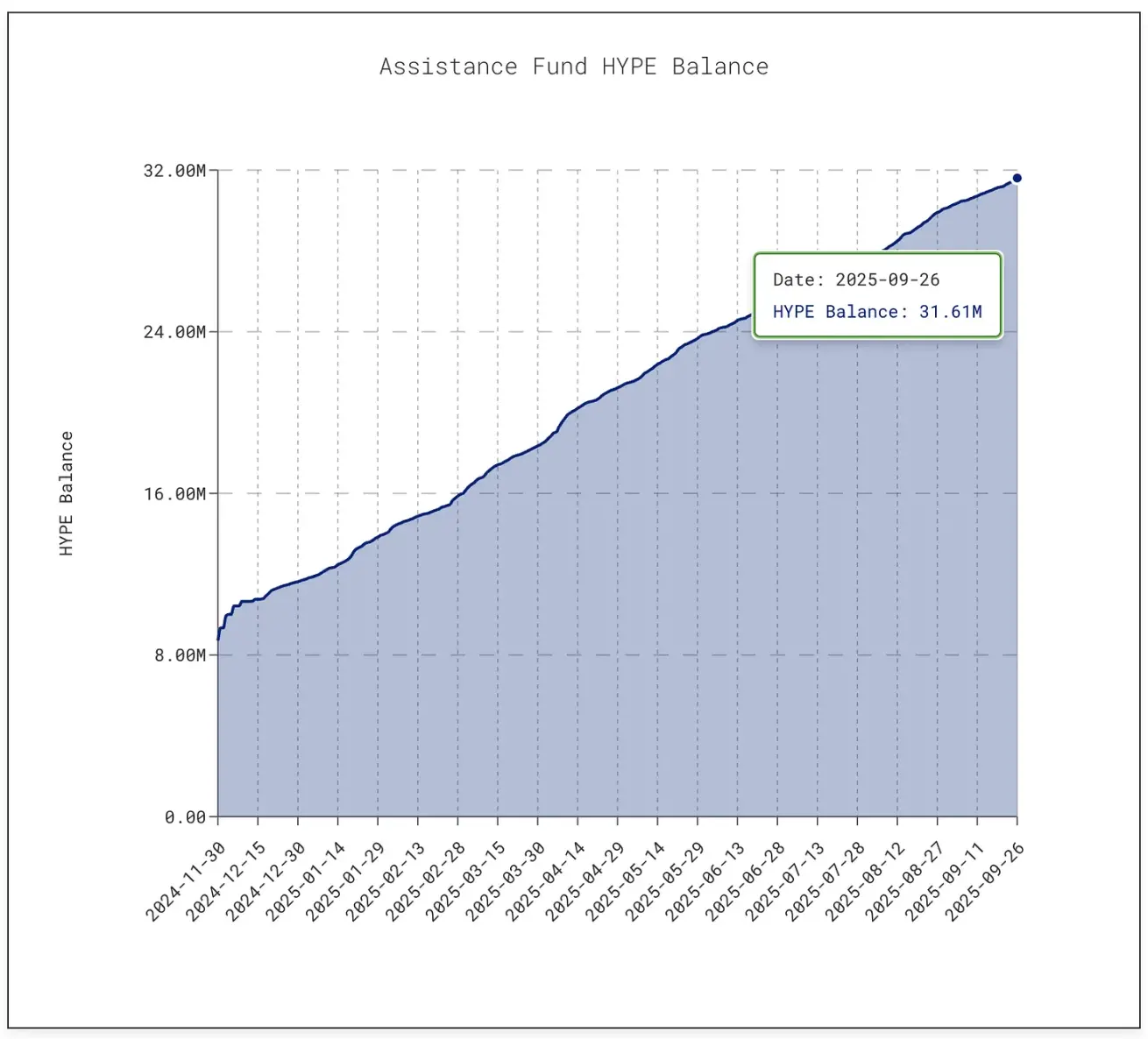

截至本文撰寫時,該基金已累計持有超 3161 萬枚 HYPE 代幣,價值約 14 億美元 ------ 較 2025 年 1 月的 300 萬枚增長了 10 倍。

@asxn.xyz

這場回購熱潮減少了約 9% 的 HYPE 流通供應量,推動該代幣價格在 2025 年 9 月中旬攀升至 60 美元的峰值。

與此同時,Pump.fun 通過回購已減少了約 7.5% 的 PUMP 代幣流通量。

@pump.fun

這家平台以極低的手續費,將「Meme 幣熱潮」轉化為可持續的商業模式:任何人都可以在平台上發行代幣、搭建「綁定曲線」,讓市場熱度自由發酵。這個最初只是「玩笑工具」的平台,如今已成為投機性資產的「生產工廠」。

但隱患同樣存在。

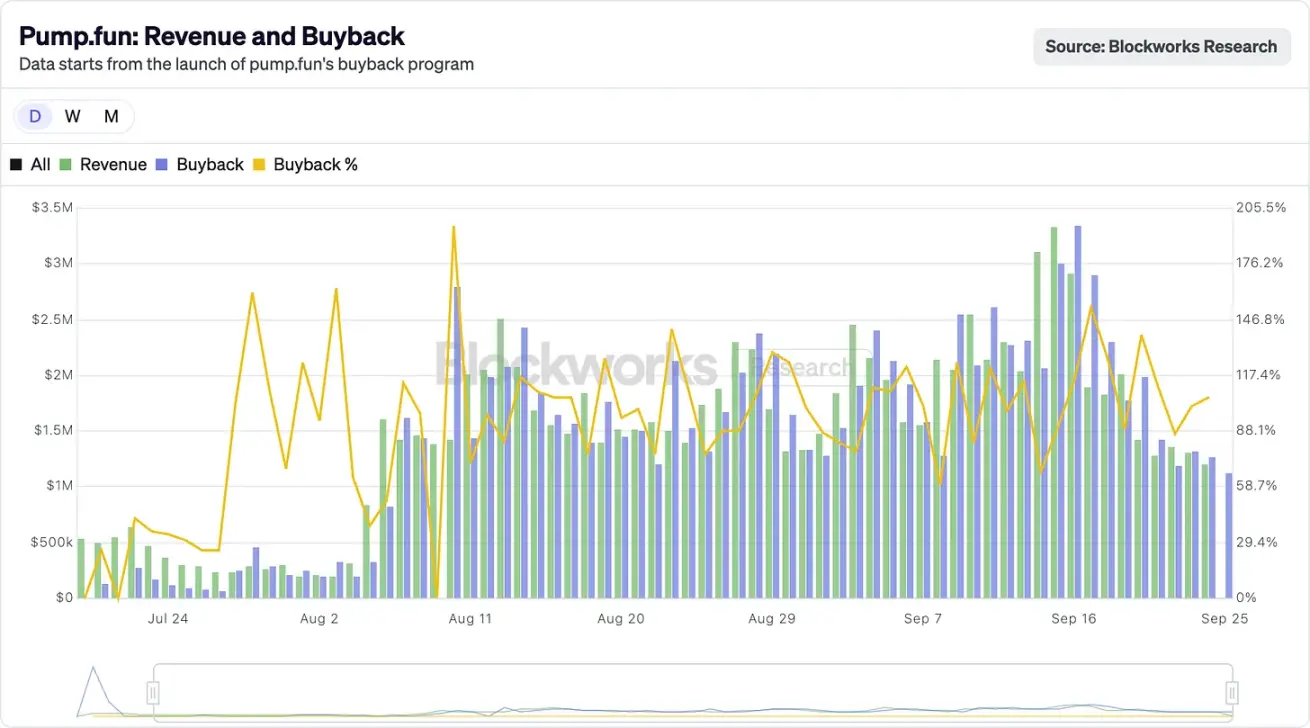

Pump.fun 的收入具有明顯周期性 ------ 因為其收入與 Meme 幣發行熱度直接掛鉤。2025 年 7 月,該平台收入跌至 1711 萬美元,為 2024 年 4 月以來的最低水平,回購規模也隨之縮減;到了 8 月,月收入又回升至 4105 萬美元以上。

然而,「可持續性」仍是懸而未決的問題。當「Meme 季」降溫(過去曾發生過,未來也必然會發生),代幣回購也會隨之收縮。更嚴峻的是,該平台正面臨一項金額高達 55 億美元的訴訟,原告指控其業務「類似非法賭博」。

目前支撐 Hyperliquid 與 Pump.fun 的核心,是它們「將收益回饋社區」的意願。

蘋果曾在部分年份通過回購與分紅,將近 90% 的利潤返還給股東,但這些決策多為階段性的「批量公告」;而 Hyperliquid 與 Pump.fun 則是每天持續將幾乎 100% 的收入回饋給代幣持有者 ------ 這種模式是持續性的。

當然,二者仍有本質區別:現金分紅是「到手的收益」,雖需繳稅但穩定性強;而回購最多只是「價格支撐工具」------ 一旦收入下滑,或代幣解鎖量遠超回購量,回購的效果便會失效 。Hyperliquid 正面臨即將到來的「解鎖衝擊」,而 Pump.fun 則需應對「Meme 幣熱度轉移」的風險。相比強生公司「63 年持續提高股息」的紀錄,或蘋果長期穩定的回購策略,這兩家加密平台的操作更像是「高空走鋼絲」。

但或許,這在加密行業中已屬不易。

加密貨幣仍處於發展成熟期,尚未形成穩定的商業模式,但目前已展現出驚人的「發展速度」。回購策略恰好具備推動行業加速的要素:靈活、稅務高效、通縮屬性 ------ 這些特點與「投機驅動」的加密市場高度契合。截至目前,這種策略已將兩個定位完全不同的項目,打造成了行業頂級的「收入機器」。

這種模式能否長期持續,目前尚無定論。但顯而易見的是,它首次讓加密代幣擺脫了「賭場籌碼」的標籤,更接近「能為持有者創造回報的公司股票」------ 其回報速度甚至可能讓蘋果都感到壓力。

我認為這背後蘊含著更深刻的啟示:蘋果早在加密貨幣出現前就領悟到,它銷售的不僅是 iPhone,更是自家股票。2012 年以來,蘋果累計回購支出近 1 萬億美元(超過多數國家的 GDP),股票流通量減少了 40% 以上。

如今蘋果市值仍維持在 3.8 萬億美元以上,部分原因在於它將股票視為「需要行銷、打磨、並維持稀缺性的產品」。蘋果無需通過增發股票融資 ------ 其資產負債表現金充裕,因此股票本身成了「產品」,股東則成了「客戶」。

這種邏輯正逐漸滲透到加密貨幣領域。

Hyperliquid 與 Pump.fun 的成功之處在於:它們沒有將業務產生的現金用於再投資或囤積,而是將其轉化為「推高自家代幣需求的購買力」。

這也改變了投資者對加密資產的認知。

iPhone 銷量固然重要,但看好蘋果的投資者都知道,該股還有另一個「引擎」:稀缺性。如今,對於 HYPE 與 PUMP 代幣,交易者也開始形成類似認知 ------ 他們眼中的這些資產,背後有一個明確承諾:每一筆基於該代幣的消費或交易,都有超過 95% 的概率轉化為「市場回購與銷毀」。

但蘋果的案例也揭示了另一面:回購的力度,永遠取決於背後現金流的強度 。若收入下滑會發生什麼?當 iPhone 與 MacBook 銷量放緩時,蘋果強大的資產負債表使其能夠通過發債來履行回購承諾;而 Hyperliquid 與 Pump.fun 沒有這樣的「緩衝墊」------ 一旦交易量萎縮,回購也會隨之停滯。更重要的是,蘋果可以轉向分紅、服務業務或新產品來應對危機,而這些加密協議目前尚無「備用方案」。

對加密貨幣而言,還存在「代幣稀釋」的風險。

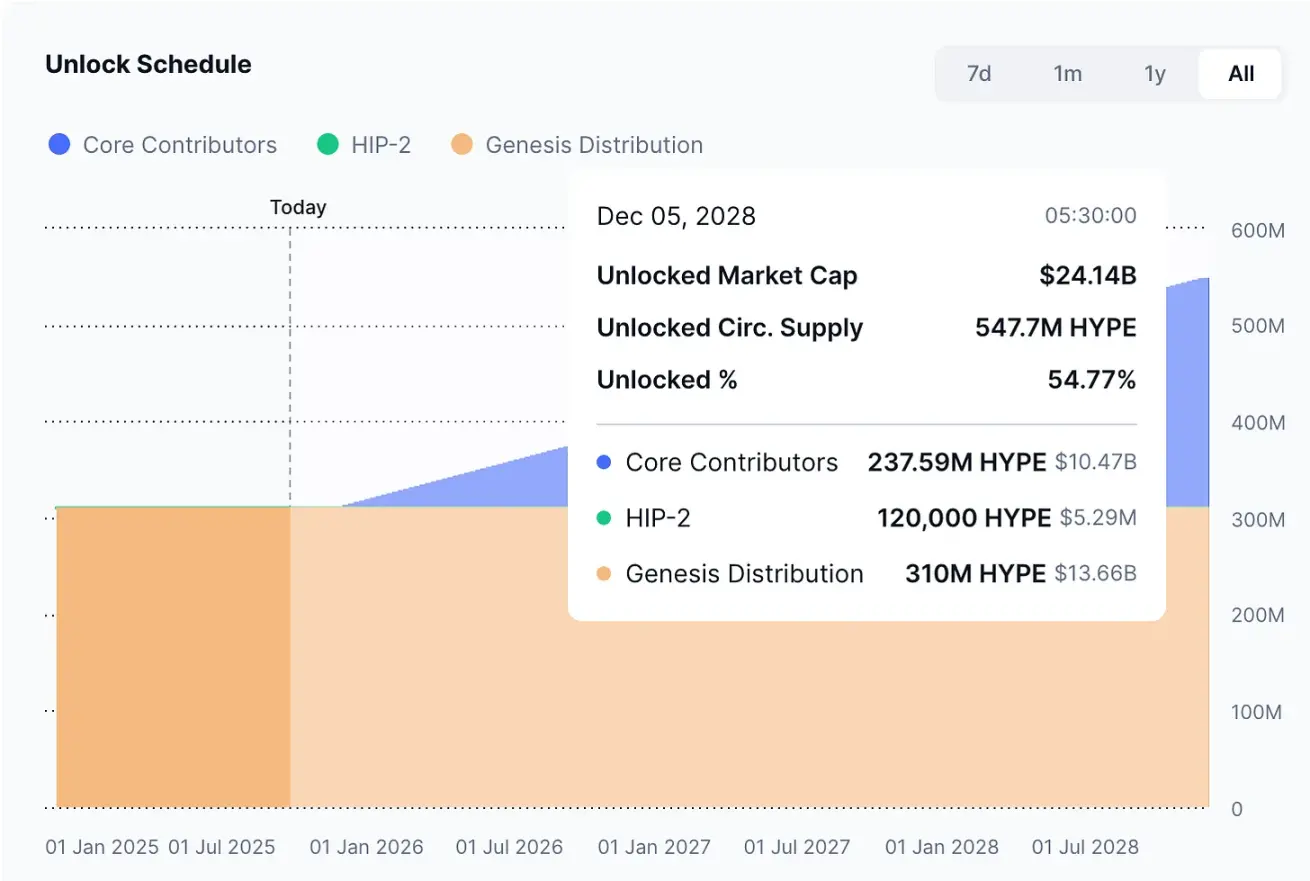

蘋果無需擔心「2 億股新股票一夜流入市場」,但 Hyperliquid 面臨這一問題:從 2025 年 11 月開始,價值近 120 億美元的 HYPE 代幣將向內部人員解鎖,其規模遠超日常回購量。

@coinmarketcap

蘋果能夠自主控制股票流通量,而加密協議卻要受制於多年前就已「白紙黑字寫死」的代幣解鎖時間表。

即便如此,投資者仍看到了其中的價值,渴望參與其中。蘋果的策略顯而易見,尤其是對那些熟悉其數十年發展歷程的人而言 ------ 蘋果通過將股票轉化為「金融產品」,培養了股東忠誠度。如今,Hyperliquid 與 Pump.fun 正試圖在加密領域複製這條路徑,只是節奏更快、聲勢更盛,風險也更高。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

Animoca Brands Japan與Solv合作推進機構比特幣資金管理

簡單來說 Solv Protocol 和 Animoca Brands Japan 合作推出了日本首個機構級比特幣支付平台。DeFi 該框架使企業能夠將比特幣資金轉化為安全、可產生收益的鏈上資產。

Bitget Wallet 與 Ondo 合作,在 BNB 鏈上推出超過 100 種代幣化股權。

簡單來說 Bitget Wallet 擴大了與 Ondo Finance 的合作關係,在 BNB Chain 上推出了 100 多種代幣化的美國股票和 ETF,從而擴大了全球對美國市場的訪問。

Hex Trust 將推出並託管 wXRP,擴大 XRP 的規模。 DeFi 跨區塊鏈的實用性

簡單來說 Hex Trust 已推出並將託管 wXRP,wXRP 是一種完全 1:1 支援的代幣,擴展了 XRP 的功能。 DeFi 以及跨鏈實用功能,初始流動性超過 100 億美元。

「零手續費」假象:Lighter用高延遲收走了成本

Lighter DEX 打出的0% 手續費,本質上是以200–300 毫秒的交易延遲換來的隱性成本。由於加密市場波動劇烈,這段延遲讓用戶在成交時持續吃到逆向選擇與滑點,實際成本比高級帳戶高出5–10 倍