Phó chủ tịch Fed Jefferson với bài phát biểu "Triển vọng kinh tế và thực hiện chính sách tiền tệ", ám chỉ không cần thiết phải cắt giảm lãi suất vào cuối tháng 1

Giải thích: Đây là bài viết được đăng trên trang web của Cục Dự trữ Liên bang Mỹ vào ngày 16 tháng 1 năm 2026. Bài phát biểu của Phó Chủ tịch Cục Dự trữ Liên bangPhilip N. Jefferson tạiViện Nghiên cứu Kinh tế Hoa Kỳ (American Institute for Economic Research), Ủy ban Thị trường Mở Bóng (Shadow Open Market Committee) và Đại học Florida Atlantic (Florida Atlantic University). Tiêu đề gốc là "Triển vọng Kinh tế và Triển khai Chính sách Tiền tệ" (Economic Outlook and Monetary Policy Implementation).

Cácliên kết màu xanhtrong bài là do tôi thêm vào,bình luận màu xanh lácũng do tôi thêm vào để giúp dễ hiểu.Về khung triển khai chính sách tiền tệ của Fed, cũng có thể tham khảo:,,,,,,v.v.

Cảm ơn Trưởng khoa Hasner đã giới thiệu nồng nhiệt. Tôi rất vinh dự được phát biểu tại Đại học Florida Atlantic và có cơ hội trao đổi với các thành viên của Viện Nghiên cứu Kinh tế Hoa Kỳ và Ủy ban Thị trường Mở Bóng.

Tôi đặc biệt biết ơn khi có cơ hội thảo luận về triển vọng kinh tế của mình vào dịp đầu năm mới. Khi dữ liệu của chính phủ liên bang bị gián đoạn do thiếu hụt ngân sách đang dần được khôi phục, nhiệm vụ này trở nên dễ dàng hơn rất nhiều. Việc thiếu dữ liệu càng củng cố hai niềm tin lâu dài của tôi. Thứ nhất, tôi vô cùng biết ơn sự phục vụ tận tụy của các cơ quan thống kê, nhờ họ mà các nhà hoạch định chính sách, doanh nghiệp và công chúng có thể hiểu được tình hình kinh tế. Thứ hai, ngoài dữ liệu do các cơ quan này cung cấp, việc tiếp cận nhiều nguồn dữ liệu khác cũng vô cùng quan trọng. Điều này bao gồm dữ liệu từ Hệ thống Dự trữ Liên bang, chính quyền bang cũng như các nguồn từ khu vực tư nhân khác. Tất cả các nguồn dữ liệu này đều cung cấp thông tin cho tôi để hiểu về nền kinh tế và giúp tôi đưa ra quyết định về chính sách tiền tệ.(Chú thích của Kou:Ngày 17 tháng 11 năm 2025, Philip N. Jefferson cũng đề cập đến vấn đề dữ liệu trong bài phát biểu tại Ngân hàng Dự trữ Liên bang Kansas. Toàn văn bài phát biểu xem tại).

Hôm nay, trước tiên tôi sẽ chia sẻ về triển vọng kinh tế đầu năm 2026. Sau đó, tôi sẽ thảo luận về những hàm ý của triển vọng này đối với lộ trình chính sách tiền tệ. Cuối cùng, tôi sẽ bàn về một số diễn biến gần đây trong việc triển khai chính sách tiền tệ mà tôi biết nhiều người ở đây quan tâm. Cần lưu ý rằng, những quan điểm này chỉ đại diện cho cá nhân tôi, không nhất thiết phản ánh quan điểm của các đồng nghiệp.

Triển vọng Kinh tế

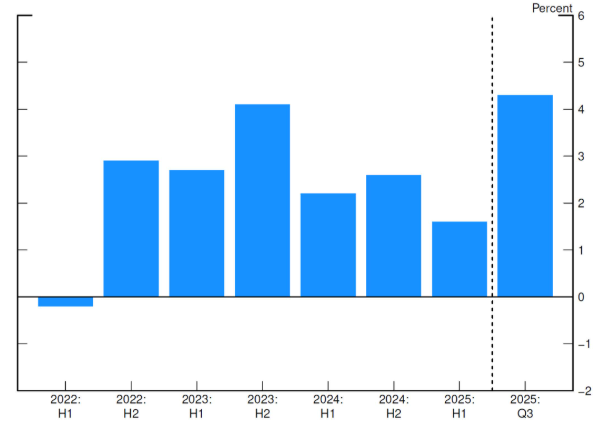

Tôi bước vào năm 2026 với tâm thế thận trọng nhưng lạc quan. Thị trường lao động dường như đang ổn định lại, và tôi cho rằng nền kinh tế đang ở vị trí thuận lợi để tiếp tục tăng trưởng trên lộ trình lạm phát trở về mục tiêu 2%. Dữ liệu mới nhất cho thấy hoạt động kinh tế vẫn mạnh mẽ. Quý III năm 2025, tốc độ tăng trưởng GDP tính theo năm đạt 4,3%(Chú thích của Kou: Tức tốc độ tăng trưởng GDP hàng quý so với quý trước, quy đổi theo năm, của quý 3 năm 2025 là 4,3%). Như thể hiện ở Hình 1, tốc độ này tăng đáng kể so với nửa đầu năm 2025, chủ yếu phản ánh chi tiêu tiêu dùng mạnh mẽ và sự biến động tăng ở xuất khẩu ròng, vốn có thể biến động lớn. Đầu tư doanh nghiệp tăng trưởng ổn định trong quý III, trong khi đầu tư nhà ở vẫn yếu. Tăng trưởng quý IV có thể bị kìm hãm bởi tác động của việc chính phủ đóng cửa. Tuy nhiên, loại trừ những tác động đó, tôi cho rằng nền kinh tế sẽ tiếp tục mở rộng với tốc độ vững chắc khoảng 2% trong tương lai gần.

Hình 1 Tỷ lệ tăng trưởng GDP thực tế so với quý trước (quy đổi theo năm)

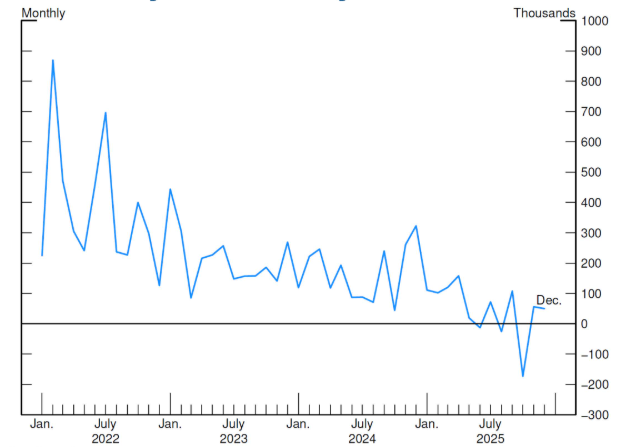

Quan sát thị trường lao động, tăng trưởng việc làm năm 2025 đã chậm lại, tỷ lệ thất nghiệp tăng nhẹ. Như thể hiện ở Hình 2, vào tháng 11 và 12 năm 2025, các chủ lao động tạo thêm khoảng 50.000 việc làm phi nông nghiệp mỗi tháng. Điều này xảy ra sau khi số việc làm phi nông nghiệp giảm trong tháng 10, chủ yếu do số lượng lớn nhân sự liên bang nghỉ việc bất thường. Tuy nhiên, ngay cả khi không tính tháng 10, xu hướng chung của năm 2025 cũng cho thấy tốc độ tạo việc làm chậm hơn năm 2024.

Hình 2 Số lượng việc làm phi nông nghiệp tăng thêm hàng tháng (đơn vị: nghìn người)

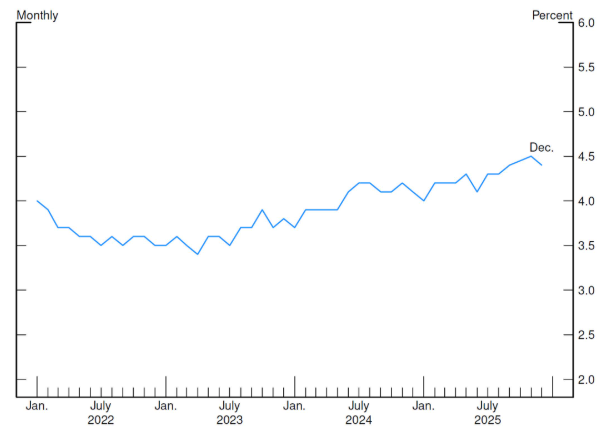

Sự chậm lại của thị trường lao động ít nhất một phần phản ánh việc tăng trưởng lực lượng lao động giảm do nhập cư và tỷ lệ tham gia lao động giảm. Tuy nhiên, nhu cầu lao động cũng đã dịu lại. Đồng thời, như thể hiện ở Hình 3, tỷ lệ thất nghiệp vào cuối năm là 4,4%, tăng nhẹ so với 4,1% cuối năm trước.

Hình 3 Tỷ lệ thất nghiệp

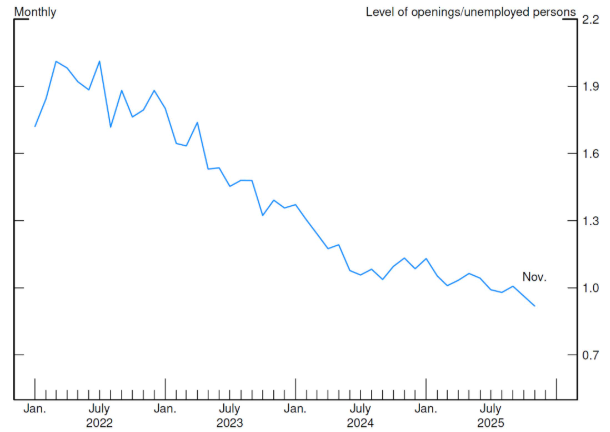

Mặc dù vậy, thị trường lao động không suy yếu nhanh chóng vì số người bị sa thải vẫn ở mức thấp; tuy nhiên, số người được tuyển dụng cũng duy trì ở mức thấp. Hình 4 cho thấy, vào tháng 11, mỗi người thất nghiệp tại Mỹ có 0,9 vị trí việc làm còn trống. Mức này thường phù hợp với thị trường lao động vững chắc, nhưng tỷ lệ này thấp hơn nhiều so với thời điểm thị trường lao động căng thẳng ngay sau đại dịch vài năm trước. Trong thị trường lao động kém sôi động và có phần yếu này, rủi ro giảm sút việc làm dường như đã tăng lên. Tuy nhiên, dự báo cơ sở của tôi là tỷ lệ thất nghiệp sẽ duy trì ổn định trong suốt năm nay.

Hình 4 Số vị trí việc làm phi nông nghiệp còn trống/số người thất nghiệp

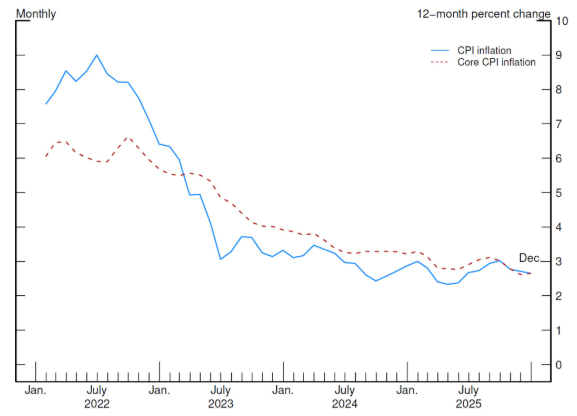

Xét đến một phần khác trong mục tiêu kép của chúng tôi, tỷ lệ lạm phát vẫn cao hơn một chút so với mục tiêu 2%. Như các bạn đã biết, Ủy ban Thị trường Mở Liên bang (FOMC) lấy tốc độ tăng của chỉ số giá chi tiêu tiêu dùng cá nhân (PCE) làm mục tiêu; tuy nhiên, do(từ 1/10/2025 đến 12/11/2025)chính phủ đóng cửa, dữ liệu PCE mới nhất chỉ có đến tháng 9/2025. Do đó, tôi thấy việc tham khảo CPI để cập nhật kịp thời xu hướng lạm phát là hữu ích, dù nó không hoàn toàn phản ánh mục tiêu lạm phát của chúng tôi. Về lâu dài, các chỉ số CPI và PCE phản ánh tình hình tương tự. Dữ liệu công bố đầu tuần này cho thấy CPI tháng 12/2025 tăng 2,7% so với cùng kỳ năm trước, bằng với tháng 11. CPI lõi (loại trừ thực phẩm và năng lượng) tăng 2,6% so với cùng kỳ, cũng không đổi so với tháng 11. Như thể hiện ở Hình 5, cả chỉ số lạm phát chung lẫn lạm phát lõi đều đã giảm đáng kể so với đỉnh giữa năm 2022. Tuy nhiên, tiến trình này đã chậm lại trong khoảng một năm trở lại đây và tỷ lệ lạm phát vẫn cao hơn mức phù hợp với mục tiêu của chúng tôi.

Hình 5 CPI và CPI lõi so với cùng kỳ

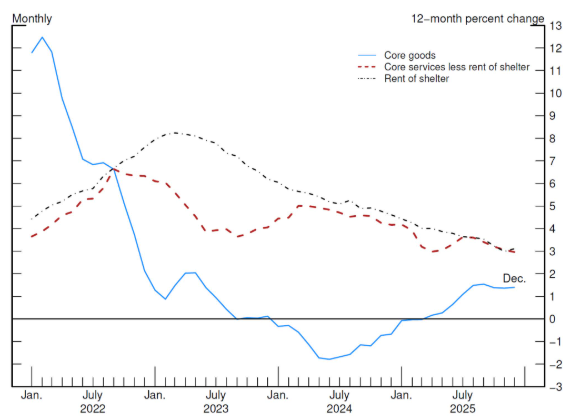

Quan sát các thành phần của CPI lõi (Hình 6), chúng ta có thể hiểu tại sao tốc độ giảm lạm phát lại chậm. Trong năm qua, chúng ta chứng kiến lạm phát dịch vụ (bao gồm tiền thuê nhà và các dịch vụ không thuộc năng lượng khác) tiếp tục giảm đáng kể, nhưng điều này bịlạm phát giá hàng hóa lõi(core goods price inflation)tăng lên bù lại.

Xét riêng ba thành phần này, lạm phát nhà ở (đường chấm đen) tiếp tục giảm, lạm phát dịch vụ lõi không tính nhà ở (đường nét đỏ đứt) cũng đi xuống, dù biến động hơn. Các số liệu này phù hợp với việc lạm phát chung trở lại mục tiêu. Không phù hợp với mục tiêu lạm phát 2% là việc giá hàng hóa lõi tăng lên. Sau khi đạt mức rất cao trong đại dịch, lạm phát hàng hóa giảm mạnh, tới năm 2023 trở lại phạm vi trước đại dịch và dao động trong phạm vi đó cho đến năm 2025. Năm ngoái, lạm phát giá hàng hóa lõi tăng rõ rệt, đến tháng 12 năm 2025 tăng 1,4% so với cùng kỳ, một phần do tác động của thuế quan tăng lên một số mặt hàng.

Hình 6 Thành phần của CPI lõi

Mặc dù vẫn còn một số rủi ro tăng giá, tôi dự báo lạm phát trong tương lai sẽ trở lại quỹ đạo bền vững, quay về mục tiêu 2%. Một kịch bản hợp lý là tác động của thuế quan lên lạm phát sẽ không kéo dài – về bản chất chỉ là một cú sốc một lần lên mức giá. Tôi cho rằng lạm phát sẽ trở lại đúng quỹ đạo mục tiêu, điều này phù hợp với việc các chỉ số kỳ vọng lạm phát ngắn hạn giảm từ đỉnh năm ngoái, cả chỉ số thị trường lẫn khảo sát đều phản ánh điều đó. Và hầu hết các chỉ số kỳ vọng dài hạn vẫn phù hợp với mục tiêu lạm phát 2% của chúng tôi.(Chú thích của Kou: Từ tháng 8/2025, Chủ tịch Fed, Phó Chủ tịch và các thành viên Hội đồng đã nhất quán nhấn mạnh tác động của thuế quan lên giá cả là nhất thời. Đây là cơ sở để Fed tin rằng lạm phát sẽ giảm trong tương lai. Độc giả quan tâm có thể xem lại các bài viết trước đó của tài khoản này.)

Chính sách tiền tệ

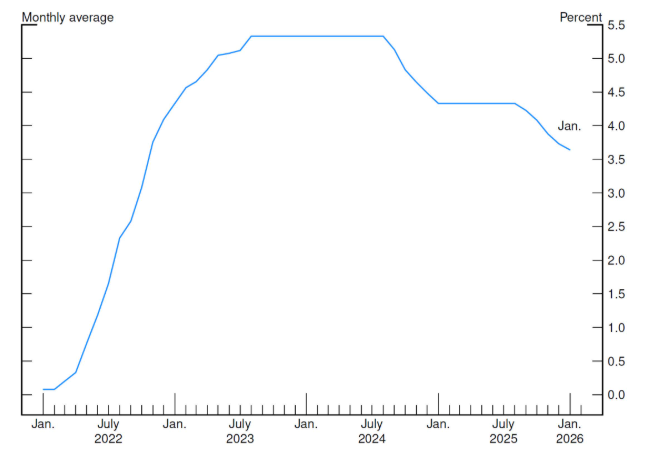

Dù tôi lạc quan một cách thận trọng về con đường phía trước, với tư cách là nhà hoạch định chính sách tiền tệ, tôi thực sự đang đối mặt với một tình thế đầy thách thức. Khi rủi ro giảm sút việc làm tăng lên trong năm ngoái, tôi cho rằng cán cân rủi ro đã thay đổi. Vì vậy, tôi ủng hộ quyết định giảm lãi suất chính sách của FOMC năm ngoái. Tôi cho rằng đây là bước đi đúng đắn để cân bằng giữa rủi ro tăng lạm phát dai dẳng trên mức mục tiêu và rủi ro giảm sút của thị trường lao động. Lập trường chính sách này đã đặt nền kinh tế ở vị trí tốt cho bước tiến phía trước.

Như thể hiện ở Hình 7, kể từ giữa năm 2024, FOMC đã giảm lãi suất chính sách 1,75 điểm phần trăm. Theo tôi, các động thái này đã đưa lãi suất quỹ liên bang vào phạm vi phù hợp với lãi suất trung tính – tức là không kích thích cũng không kìm hãm hoạt động kinh tế(Chú thích của Kou: Nhấn,xem phân tích trước đây của tôi). Tôi đang mong đợi cuộc họp chính sách sắp tới chỉ còn chưa đầy hai tuần nữa. Dù tôi không muốn dự đoán quyết định của cuộc họp, nhưng tôi cho rằng lập trường chính sách hiện tại cho phép chúng tôi cân nhắc mức độ và thời điểm điều chỉnh lãi suất tiếp theo dựa trên dữ liệu sắp công bố, triển vọng và cán cân rủi ro đang thay đổi.(Chú thích của Kou: Tác giả ám chỉ rằng, tại cuộc họp chính sách ngày 28-29/1/2026, không cần thiết phải giảm lãi suất. Trước đócuộc họp này sẽ không giảm lãi suất)

Bây giờ, xin cho phép tôi chuyển sang chủ đề triển khai chính sách tiền tệ. Tôi sẽ bắt đầu bằng một chút bối cảnh lịch sử để làm nền cho những diễn biến gần đây.

Tháng 1 năm 2019, sau nhiều năm triển khai thành công và xem xét rộng rãi, FOMC chính thức thông qua khung triển khai dự trữ dồi dào của mình (ample-reserves implementation framework). Một số lợi ích then chốt của khung này bao gồm khả năng kiểm soát lãi suất chính sách thành công dưới mọi điều kiện và truyền dẫn hiệu quả tới các lãi suất thị trường tiền tệ khác cũng như điều kiện tài chính rộng lớn hơn. FOMC định nghĩa khung này là "kiểm soát lãi suất quỹ liên bang và các lãi suất ngắn hạn chủ yếu thông qua thiết lập lãi suất điều hành của Fed, mà không cần quản lý chủ động nguồn cung dự trữ". Do đó, nguồn cung dự trữ cần đủ lớn để đáp ứng nhu cầu dự trữ trong hầu hết các ngày.(Chú thích của Kou: Về khung triển khai chính sách tiền tệ của Fed, có thể tham khảo các bài viết sau:,,,,,,v.v.)

Trên nền đó, tôi sẽ bàn về những diễn biến gần đây trong triển khai chính sách tiền tệ. Đến tháng 12 năm 2025, FOMC đã kết thúc quá trình thu hẹp bảng cân đối kế toán của Fed, bắt đầu từ giữa năm 2022, thông qua việc dừng thu hẹp quy mô tài sản Fed. Trong quá trình này, chúng tôi đã giảm khoảng 2,2 nghìn tỷ USD chứng khoán nắm giữ. Việc thu hẹp tài sản không chỉ tác động đến tài sản của chúng tôi mà còn đến nợ phải trả, ví dụ như mức dự trữ trong hệ thống ngân hàng và số dư hợp đồng mua lại đảo chiều qua đêm.

Khi bắt đầu thu hẹp bảng cân đối kế toán năm 2022, dự trữ ở mức dồi dào khoảng 3,5 nghìn tỷ USD (abundant level). Khi bảng cân đối kế toán thu hẹp trong những năm tiếp theo, lãi suất quỹ liên bang đa số thời gian duy trì thấp hơn lãi suất trên số dư dự trữ (interest on reserve balances (IORB) rate) khoảng 7 điểm cơ bản. Những tháng gần đây, mức dự trữ giảm từ mức dồi dào (abundant level) xuống mức đủ (ample level), gây áp lực tăng lên lãi suất thị trường tiền tệ. Khi dự trữ giảm, lãi suất repo bắt đầu tăng và biến động hơn. Chúng ta bắt đầu thấy áp lực lãi suất gia tăng, đặc biệt vào các ngày nộp thuế và thanh toán trái phiếu Kho bạc, khi một lượng lớn vốn chuyển vào tài khoản chung của Bộ Tài chính (TGA - một khoản nợ khác của Fed), kéo theo dự trữ trong hệ thống ngân hàng giảm tương ứng. Lãi suất quỹ liên bang bắt đầu tăng đều trong phạm vi mục tiêu, hiện chỉ thấp hơn lãi suất IORB 1 điểm cơ bản. Đây là những chỉ báo cùng với các yếu tố thị trường tiền tệ thắt chặt hơn mà chúng tôi kỳ vọng khi dự trữ giảm xuống phạm vi đủ. (Chú thích của Kou: Xembài viết này.)

Lưu ý quan trọng là, việc kết thúc thu hẹp tài sản chỉ làm chậm lại quá trình giảm dự trữ chứ không dừng hoàn toàn. Ngay cả khi tài sản của Fed không đổi, các khoản nợ không phải dự trữ (đặc biệt là tiền mặt lưu thông) tăng theo xu hướng vẫn sẽ tiếp tục hấp thụ dự trữ theo thời gian. Nguồn cung dự trữ cũng biến động mạnh theo chu kỳ, phản ánh sự thay đổi mùa vụ của TGA và các yếu tố khác. Ngoài ra, nhu cầu dự trữ không phải cố định mà thay đổi theo tăng trưởng kinh tế và thay đổi của hệ thống tài chính. Do đó, để duy trì mức dự trữ đủ - một mục tiêu vận hành then chốt của khung triển khai hiện tại, FOMC phải mở rộng bảng cân đối kế toán phù hợp với nhu cầu nợ phải trả của công chúng. Điều này đòi hỏi quản lý bảng cân đối kế toán một cách tinh tế và có tầm nhìn xa, đồng thời xét tới các yếu tố chu kỳ và cấu trúc ảnh hưởng cung-cầu dự trữ.

Khi mức dự trữ ngân hàng được xác định đã giảm xuống mức đủ (ample), FOMC đã bắt đầu mua dự trữ quản lý (reserve management purchases, RPMs) vào tháng 12 năm 2025. Đây là bước tiếp theo then chốt trong quản lý bảng cân đối kế toán, nhằm duy trì mức dự trữ đủ và đảm bảo kiểm soát lãi suất hiệu quả, phù hợp với kế hoạch đã thông qua tháng 5/2022.

Cần nhấn mạnh rằng, mua dự trữ quản lý không phải là nới lỏng định lượng (QE). Mỗi quy trình có mục đích, mục tiêu và ý nghĩa kinh tế khác nhau. Nới lỏng định lượng là công cụ chính sách tiền tệ được dùng khi lãi suất quỹ liên bang chạm giới hạn dưới hiệu quả. Mục tiêu chính của QE là kích thích kinh tế thông qua việc gây áp lực giảm lên lãi suất dài hạn. Việc này thường được thực hiện bằng cách mua quy mô lớn trái phiếu kho bạc dài hạn và chứng khoán thế chấp của các cơ quan. Các giao dịch này nhằm tác động lên đường cong lợi suất và điều kiện tài chính rộng lớn bằng cách loại bỏ rủi ro kỳ hạn mà công chúng nắm giữ dưới mức lãi suất chính sách ngắn hạn hiện hành.

Ngược lại, mua dự trữ quản lý liên quan đến việc mua trái phiếu kho bạc và các trái phiếu chính phủ ngắn hạn khác theo cách giúp bình thường hóa thêm kỳ hạn nắm giữ tài sản trung bình của Fed. Những giao dịch này giúp triển khai chính sách lãi suất ngắn hạn của FOMC, nhưng không làm thay đổi điều kiện tài chính rộng lớn. Các giao dịch thông thường này được thực hiện để duy trì mức dự trữ đủ (ample) và đảm bảo kiểm soát lãi suất ngắn hạn hiệu quả. Tốc độ và quy mô mua sẽ được điều chỉnh để đáp ứng nhu cầu về số dư dự trữ, đồng thời điều chỉnh cung dự trữ khi các khoản nợ khác trong bảng cân đối kế toán tăng theo thời gian.Những giao dịch này không ảnh hưởng đến lập trường chính sách tiền tệ.

Như Ngân hàng Dự trữ Liên bang New York đã nêu chi tiết trong thông báo sau cuộc họp FOMC tháng 12 năm 2025, mua dự trữ quản lý sẽ được tăng cường trong vài tháng đầu để giảm áp lực tiềm tàng trên thị trường tiền tệ. Sau đó, tốc độ mua dự trữ quản lý dự kiến sẽ giảm, nhưng quy mô thực tế sẽ phụ thuộc vào biến động mùa vụ của các khoản nợ không phải dự trữ và tình hình thị trường. Cuối cùng, quy mô bảng cân đối kế toán sẽ do nhu cầu của công chúng đối với các khoản nợ của chúng tôi trong hệ thống dự trữ đủ quy định.

Trước khi kết thúc, xin nhấn mạnh tương tự rằng trong khuôn khổ dự trữ đủ của chúng tôi, các hoạt động repo thường trực (standing repo operations, SRP) là công cụ then chốt giúp thiết lập trần lãi suất thị trường tiền tệ. Nhờ đó, các giao dịch này đảm bảo lãi suất quỹ liên bang duy trì trong phạm vi mục tiêu ngay cả trong những ngày thị trường tiền tệ chịu áp lực lớn. Phù hợp với quan điểm này, FOMC đã xóa bỏ hạn mức tổng của các giao dịch repo thường trực vào tháng 12 năm 2025. Các giao dịch này nhằm hỗ trợ triển khai chính sách tiền tệ và làm dịu hoạt động thị trường, các đối tác giao dịch nên sử dụng khi thấy hợp lý về kinh tế. Đây là điều đã xảy ra cuối năm 2025. Đúng như dự đoán, trong bối cảnh lượng thanh toán ròng trái phiếu kho bạc lớn, lãi suất repo tăng mạnh. Khi lãi suất repo thị trường tăng vọt, mức sử dụng các giao dịch repo thường trực của Fed cũng tăng vào cuối năm. Dù lãi suất repo ở mức cao, điều kiện giao dịch trên thị trường tiền tệ vẫn trật tự. Tôi rất vui khi thấy các giao dịch repo thường trực của chúng tôi được sử dụng nhiều hơn khi hợp lý về kinh tế.

Kết luận

Tóm lại, tôi xin nhắc lại quan điểm lạc quan thận trọng về con đường kinh tế, đồng thời thừa nhận rằng cả hai trụ cột trong mục tiêu kép của chúng tôi đều đối mặt với rủi ro. Do đó, tôi sẽ tiếp tục theo dõi sát các dữ liệu sắp công bố để có thể xây dựng chính sách nhằm đạt các mục tiêu pháp định: tối đa hóa việc làm và ổn định giá cả. Một khía cạnh then chốt để đạt được các mục tiêu này là đảm bảo Fed có thể triển khai các quyết định chính sách tiền tệ một cách hiệu quả và suôn sẻ. Chúng tôi đã thực hiện các bước cần thiết để đảm bảo khả năng này và sẽ tiếp tục như vậy.

Một lần nữa, xin cảm ơn vì cơ hội này. Cảm ơn tất cả mọi người và mong chờ phần thảo luận tiếp theo.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

Vitalik cảnh báo rủi ro cho Ethereum do sự phức tạp ngày càng tăng của giao thức

Won của Hàn Quốc trở thành đồng tiền yếu nhất châu Á khi kimchi premium chuyển sang xu hướng tăng