I. Quyết định lãi suất: Hạ lãi suất như dự kiến nhưng bất đồng nội bộ nổi bật

1. Điều chỉnh lãi suất cơ bản

● Vào rạng sáng ngày 11/12 theo giờ Đông Á, Ủy ban Thị trường Mở Liên bang (FOMC) của Cục Dự trữ Liên bang Mỹ (Fed) đã công bố hạ mục tiêu lãi suất quỹ liên bang từ 3,75%-4,00% xuống 3,50%-3,75%.

● Đây là lần hạ lãi suất thứ ba liên tiếp sau tháng 9 và tháng 10 năm nay, mỗi lần giảm 25 điểm cơ bản. Như vậy, tổng mức giảm lãi suất trong năm 2024 đã đạt 75 điểm cơ bản.

● Kể từ khi bắt đầu chu kỳ nới lỏng này vào tháng 9/2023, Fed đã giảm tổng cộng 175 điểm cơ bản.

2. Bất đồng hiếm thấy trong ban lãnh đạo

● Quyết định lãi suất lần này đã gặp phải ba phiếu phản đối, lần đầu tiên kể từ năm 2019.

● Ủy viên Milan (được Trump bổ nhiệm) đề xuất giảm 50 điểm cơ bản; hai chủ tịch Fed khu vực và bốn thành viên không có quyền biểu quyết ủng hộ giữ nguyên lãi suất.

● Thực tế có tổng cộng bảy quan chức phản đối quyết định này, được cho là mức bất đồng lớn nhất trong 37 năm qua.

3. Thay đổi quan trọng trong tuyên bố chính sách

● Điều chỉnh định hướng lãi suất: Tuyên bố không còn nói chung chung rằng “sẽ đánh giá dữ liệu tương lai, triển vọng và cân bằng rủi ro”, mà thay vào đó nhấn mạnh “khi xem xét mức độ và thời điểm điều chỉnh mục tiêu lãi suất quỹ liên bang, ủy ban sẽ đánh giá kỹ lưỡng dữ liệu mới nhất, triển vọng thay đổi và cân bằng rủi ro”. Cách diễn đạt này được hiểu là đặt ra ngưỡng cao hơn cho việc hạ lãi suất.

● Mô tả thị trường lao động: Loại bỏ nhận định “tỷ lệ thất nghiệp duy trì ở mức thấp”, thay bằng “tăng nhẹ tính đến tháng 9”, đồng thời thừa nhận “rủi ro suy giảm việc làm đã tăng lên trong vài tháng gần đây”.

● Lập trường về lạm phát: Giữ nguyên đánh giá “lạm phát vẫn ở mức hơi cao”, không có sự mềm hóa rõ rệt.

II. Dự báo kinh tế và tín hiệu từ biểu đồ dot plot: Bước đi chậm lại

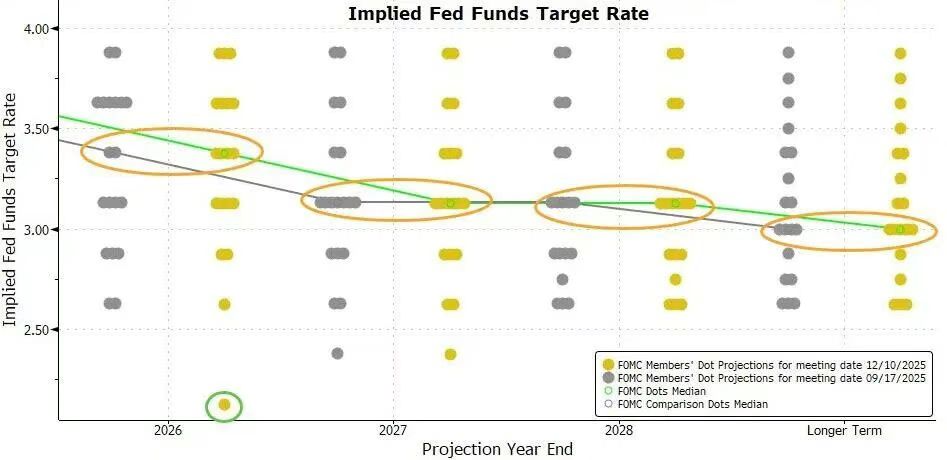

1. Dự báo lộ trình lãi suất (dot plot)

● Biểu đồ dot plot mới nhất cho thấy dự báo trung vị về lãi suất của các quan chức Fed cho giai đoạn 2025-2027 hoàn toàn giống với dự báo tháng 9.

● Cụ thể:

○ Cuối năm 2025: Dự báo trung vị lãi suất là 3,4%, ngụ ý chỉ cómột lần hạ lãi suất 25 điểm cơ bản trong năm tới.

○ Cuối năm 2026: Dự báo trung vị lãi suất là 3,1%.

○ Cuối năm 2027: Dự báo trung vị lãi suất là 2,9%.

● Trong số 19 quan chức đưa ra dự báo, 7 người dự kiến lãi suất năm 2025 sẽ duy trì trong khoảng 3,5%-4,0% (tức không hạ lãi suất), giảm 1 người so với tháng 9.

2. Điều chỉnh triển vọng kinh tế

● Tăng trưởng kinh tế: Nâng dự báo tăng trưởng GDP cho năm 2024 và ba năm tiếp theo, phản ánh sự công nhận về sức chống chịu của nền kinh tế.

● Tỷ lệ thất nghiệp: Hạ nhẹ dự báo tỷ lệ thất nghiệp năm 2026 xuống 0,1 điểm phần trăm, các năm còn lại giữ nguyên, cho thấy thị trường lao động bền bỉ hơn dự kiến.

● Dự báo lạm phát: Hạ nhẹ dự báo lạm phát PCE và lạm phát PCE lõi năm 2024 và 2025, mỗi chỉ số giảm 0,1 điểm phần trăm, cho thấy niềm tin vào việc lạm phát sẽ giảm nhẹ được củng cố.

3. So sánh với kỳ vọng thị trường

● Trước cuộc họp, công cụ FedWatch của CME cho thấy:

○ Xác suất hạ lãi suất 25 điểm cơ bản tại cuộc họp này gần 88%.

○ Thị trường dự báo xác suất hạ lãi suất ít nhất 25 điểm cơ bản vào tháng 6/2025 là 71%.

○ Xác suất hạ lãi suất tại các cuộc họp tháng 1, 3, 4/2025 đều không vượt quá 50%.

● Quyết định lần này mang đặc trưng “hạ lãi suất diều hâu”: tức là thực hiện hạ lãi suất nhưng ám chỉ có thể tạm dừng trong thời gian tới.

III. Kế hoạch quản lý dự trữ: Mua trái phiếu ngắn hạn để duy trì thanh khoản

1. Khởi động và mục đích của hoạt động

● Fed bổ sung đoạn mới trong tuyên bố, thông báo “số dư dự trữ đã giảm xuống mức đủ và sẽ bắt đầu mua trái phiếu kho bạc ngắn hạn khi cần thiết để tiếp tục duy trì nguồn cung dự trữ đầy đủ”.

● Hoạt động này được định nghĩa là mua dự trữ quản lý (RMP), nhằm tái tạo bộ đệm thanh khoản cho thị trường tiền tệ, ứng phó với áp lực thị trường có thể xuất hiện vào cuối năm.

● Powell nhấn mạnh, hoạt động này tách biệt với lập trường chính sách tiền tệ, “không đại diện cho sự thay đổi định hướng chính sách”, mục đích duy nhất là đảm bảo Fed kiểm soát hiệu quả lãi suất chính sách.

2. Sắp xếp thực hiện cụ thể

● Thời gian bắt đầu: Bắt đầu từ thứ Sáu tuần này (13/12).

● Quy mô ban đầu: Fed New York dự kiến sẽ mua 40 tỷ USD trái phiếu kho bạc ngắn hạn trong 30 ngày tới.

● Kế hoạch tiếp theo: Quy mô mua có thể duy trì ở mức cao trong vài tháng tới để giảm bớt căng thẳng thị trường tiền tệ theo mùa; sau đó sẽ giảm dần tùy theo tình hình thị trường.

● Bối cảnh cân nhắc: Các ngân hàng thường giảm hoạt động trên thị trường repo vào cuối năm để đáp ứng yêu cầu giám sát và thanh toán thuế, dễ dẫn đến căng thẳng thanh khoản.

IV. Những điểm chính trong họp báo của Chủ tịch Powell

1. Định hướng lập trường chính sách

● Kiên nhẫn quan sát: “Vị trí hiện tại cho phép chúng tôi kiên nhẫn chờ đợi và quan sát nền kinh tế sẽ diễn biến như thế nào tiếp theo.”

● Phủ nhận xu hướng tăng lãi suất: Khẳng định rõ “không ai cho rằng ‘lần tới sẽ tăng lãi suất’ là giả định cơ bản”, nhấn mạnh bản thân chưa từng nghe ý kiến như vậy.

● Đánh giá cân bằng rủi ro: “Rủi ro lạm phát nghiêng về phía tăng, trong khi rủi ro việc làm nghiêng về phía giảm, đây là một tình huống đầy thách thức.”

2. Giải thích bất đồng nội bộ

● Trong ủy ban có ba quan điểm chính:

○ Một số thành viên cho rằng chính sách hiện tại phù hợp, đề xuất giữ nguyên và tiếp tục quan sát.

○ Một số thành viên cho rằng có thể cần hạ lãi suất thêm một hoặc nhiều lần vào năm 2024 hoặc 2025.

○ Dự báo chủ yếu tập trung vào các kịch bản “giữ nguyên, hạ nhẹ hoặc hạ mạnh lãi suất”.

3. Giải thích về lạm phát và việc làm

● Ảnh hưởng của thuế quan: Cho rằng tác động của thuế quan lên lạm phát là “tương đối ngắn hạn”, về bản chất là sự tăng giá một lần; nhiệm vụ của Fed là ngăn không cho nó trở thành vấn đề lạm phát kéo dài.

● Thị trường lao động: Chỉ ra rằng dữ liệu việc làm chính thức tháng 10 và 11 chưa được công bố, nhưng bằng chứng hiện có cho thấy cả sa thải và tuyển dụng đều ở mức thấp; quan điểm của hộ gia đình và doanh nghiệp về thị trường lao động tiếp tục giảm nhiệt.

4. Làm rõ về mua tài sản

● Nhấn mạnh việc mua trái phiếu kho bạc ngắn hạn là quyết định độc lập, không phải nới lỏng định lượng (QE), không thay đổi lập trường chính sách tiền tệ.

● Cho biết tình trạng căng thẳng trên thị trường tiền tệ “đến nhanh hơn dự kiến một chút”, nhưng không phải là “mối lo ngại” theo nghĩa nghiêm ngặt.

V. Phân tích thị trường và triển vọng

1. Đánh giá lộ trình chính sách

● Cuộc họp lần này phát đi tín hiệu rõ ràng: Sau ba lần hạ lãi suất liên tiếp, Fed sẽ bước vào giai đoạn quan sát.

● Biểu đồ dot plot cho thấy năm 2025 chỉ dự kiến hạ lãi suất một lần, trái ngược với ba lần hạ trong năm 2024, cho thấy sự đồng thuận về việc làm chậm lại các bước đi.

● Cách diễn đạt mới “xem xét mức độ và thời điểm” đặt ra ngưỡng cao hơn cho điều chỉnh chính sách trong tương lai, có thể cần bằng chứng rõ ràng hơn về sự suy yếu của thị trường lao động.

2. Đánh giá môi trường kinh tế

● Fed đối mặt với thách thức cân bằng giữa lạm phát và việc làm:

○ Quá trình giảm lạm phát bị đình trệ, hạn chế không gian nới lỏng thêm.

○ Thị trường lao động xuất hiện dấu hiệu giảm nhiệt, cần đề phòng rủi ro suy giảm.

● Dự báo kinh tế nâng tăng trưởng, hạ lạm phát, phản ánh khả năng “hạ cánh mềm” tăng lên, nhưng vẫn còn nhiều bất định.

3. Tác động ban đầu lên thị trường

● Sau khi công bố quyết định, đường cong lợi suất trái phiếu Mỹ ngắn hạn phản ứng nhẹ, dài hạn giảm nhẹ, phản ánh thị trường đã tiêu hóa kỳ vọng hạ lãi suất chậm lại.

● Chỉ số USD duy trì sức mạnh tương đối, thị trường chứng khoán biến động hạn chế, cho thấy thị trường nhìn chung chấp nhận câu chuyện “hạ lãi suất diều hâu”.

● Hoạt động quản lý dự trữ dự kiến sẽ giảm bớt áp lực thanh khoản cuối năm, tránh lặp lại biến động thị trường repo năm 2019.

4. Trọng tâm theo dõi trong tương lai

● Phụ thuộc vào dữ liệu: Chính sách tiếp theo sẽ phụ thuộc nhiều vào diễn biến lạm phát (đặc biệt là PCE lõi) và dữ liệu việc làm.

● Phối hợp nội bộ: Làm thế nào để thu hẹp bất đồng trong ban lãnh đạo, hình thành định hướng dự báo thống nhất hơn.

● Rủi ro bên ngoài: Ảnh hưởng của tăng trưởng kinh tế toàn cầu, diễn biến địa chính trị và thay đổi điều kiện tài chính.

● Hoạt động kỹ thuật: Quy mô thực tế và tốc độ điều chỉnh mua dự trữ quản lý, cũng như hiệu quả ổn định lãi suất thị trường tiền tệ.

Cuộc họp Fed lần này đã hoàn thành lần hạ lãi suất thứ ba như dự kiến, nhưng thông qua dự báo dot plot, điều chỉnh ngôn từ trong tuyên bố chính sách và phát biểu của chủ tịch, đã phát đi tín hiệu rõ ràng về bước đi nới lỏng chậm lại.

Bất đồng hiếm thấy trong ban lãnh đạo cho thấy khó khăn trong việc cân bằng giữa sức bền của lạm phát và sự giảm nhiệt của việc làm. Đồng thời, việc khởi động mua trái phiếu ngắn hạn để quản lý dự trữ cho thấy Fed đang chủ động phòng ngừa các áp lực cấu trúc trên thị trường tiền tệ.