Struktural pasaytirish samarasi cheklangan, to‘liq miqyosda rezerv va foiz stavkalarini pasaytirish kutilmoqda

2026 yil 15 yanvar kuni, Markaziy bank raisining o‘rinbosari Zou Lan va boshqalar Guo Xinban matbuot anjumanida bir qator siyosatlarni e’lon qilishdi. Asosiylar: 【1】Strukturaviy siyosat instrumentlari bo‘yicha, qayta kreditlash foiz stavkasi 25BP ga pasaytirildi, har xil instrumentlar limiti oshirildi, qo‘llab-quvvatlanadigan sohalar kengaytirildi; 【2】Umumiy siyosat bo‘yicha, yumshoqlik signali berildi, bozor kutishlari barqarorlashtirildi; 【3】Markaziy bankning davlat obligatsiyalari savdosidagi ishtiroki kengaytirildi. Bundan tashqari, narxlar, valyuta kursi va boshqa masalalar bo‘yicha ham bayonotlar berildi.

Tahlil quyidagicha. Quyidagi yashil harflar mening fikrim.

I. Strukturaviy siyosat instrumentlari: foizlarni pasaytirish, limitni oshirish, ko‘lamni kengaytirish

Tushunishni osonlashtirish uchun, 1-jadvalda eng so‘nggi strukturaviy monetar siyosat instrumentlari haqida umumiy ma’lumot keltirdim.

Markaziy bank tomonidan e’lon qilingan strukturaviy monetar siyosat instrumentlariga oid o‘zgartirishlar quyidagilar:

Birinchidan, strukturaviy monetar siyosat instrumentlari doirasidagi barcha qayta kreditlashlarning 1 yillik foiz stavkasi 1.5% dan 1.25% ga tushirildi, boshqa muddatlar stavkalari ham mos ravishda o‘zgartirildi. 1-jadvalning 6-ustuniga qarang.

(Mening fikrim: Bunday qilishdan maqsad: (1) tijorat banklarini maqsadli kredit berishga, iqtisodga tomchilatib moliyaviy yordam ko‘rsatishga rag‘batlantirish; (2) tijorat banklari xarajatlarini kamaytirish; (3) tijorat banklarining sof foiz marjasini saqlash, shu orqali ularning foydasini himoya qilish.)

Ikkinchi, har xil strukturaviy monetar instrumentlarga o‘zgartirishlar kiritilib, limiti oshirildi, qo‘llab-quvvatlanadigan sohalar kengaytirildi. Jumladan:

(1) Qishloq va kichik biznesni qo‘llab-quvvatlash uchun qayta kreditlash va qayta diskontlash birlashtirildi, limiti birlashtirildi va 500 milliard yuanga oshirildi. Shu bilan birga, xususiy korxonalar uchun alohida qayta kreditlash joriy qilindi, asosan kichik va o‘rta xususiy korxonalarni qo‘llab-quvvatlash uchun,limiti 1 trillion yuan (bu qishloq va kichik biznesni qayta kreditlash umumiy limitiga kiritiladi).

(2) Texnologik innovatsiya va texnik modernizatsiya qayta kreditlash limiti 800 milliard yuandan 1.2 trillion yuanga oshirildi va ilmiy-texnik faoliyati yuqori bo‘lgan xususiy kichik va o‘rta korxonalar ham qo‘llab-quvvatlanadigan sohalarga kiritildi.

(3) Ilgari tashkil etilgan xususiy korxonalar obligatsiyalarini moliyalashtirishni qo‘llab-quvvatlash instrumenti va texnologik innovatsiya obligatsiyalari riskini bo‘lishish instrumenti birlashtirilib, “Texnologik innovatsiya va xususiy korxonalar obligatsiyalari riskini bo‘lishish instrumenti” deb ataldi, umumiy limiti 200 milliard yuan.

(4) Uglerod chiqindilarini kamaytirishni qo‘llab-quvvatlash instrumenti ning qo‘llab-quvvatlash sohalari kengaytirildi. Energiya samaradorligini oshirish, yashil modernizatsiya, energiyaning yashil va past uglerodga o‘tishi kabi ko‘proq uglerod chiqindilarini kamaytiradigan loyihalar kiritilib, banklarni to‘liq yashil transformatsiyani qo‘llab-quvvatlashga yo‘naltiriladi.

(5) Xizmat ko‘rsatish sohasi iste’moli va pensiya uchun qayta kreditlash ning qo‘llab-quvvatlash doirasi kengaytiriladi, sog‘liqni saqlash sanoati ham kiritiladi.

Mening fikrim: Bu siyosatlar tijorat banklarini maqsadli qayta kreditlashga, kichik biznes, texnologik innovatsiya va xususiy korxonalarni moliyalashtirishga rag‘batlantirishga qaratilgan, bu ish bilan bandlikni barqarorlashtirish va iqtisodni rag‘batlantirish uchun foydalidir.Muammo shundaki, bu strukturaviy siyosat instrumentlarining umumiy hajmi atigi 5-6 trillion yuan atrofida, 25bp foiz pasayishi esajuda juda cheklangan ta’sir ko‘rsatadi. Bu Markaziy bank foizlarni pasaytirish borasida juda ehtiyotkor ekanini ko‘rsatadi.

2025 yil oxiriga kelib, yuan omonatlari qoldig‘i taxminan 289.7 trillion yuan, moliya muassasalari zahira normasi o‘rtacha 6.3%, ya’ni zahira miqdori 18.2 trillion yuan. Zahira normasi 0.5 foiz punktga pasaysa, taxminan 1.45 trillion yuan uzoq muddatli mablag‘ bo‘shatiladi va jamiyat uchun moliyalashtirish xarajatini kamaytirishga yordam beradi.

2025 yil oxiriga qadar, moliya muassasalarining yuan kreditlari qoldig‘i taxminan 272 trillion yuan, 2025 yilga yangidan berilgan kreditlar esa 16.27 trillion yuan, bu strukturaviy instrumentlardan ancha katta ko‘rsatkich.

Shuning uchun umumiy zahira normasi va foizlarni pasaytirish (7 kunlik revers repo foizlari va LPRni pasaytirish) samarali bo‘ladi. Ko‘p kreditlar, jumladan ipoteka foizlari LPRga bog‘langan.

Bundan tashqari, Zou Lan tijorat ko‘chmas mulk sotib olish uchun minimal boshlang‘ich to‘lov miqdorini 30%gacha tushirilganini, tijorat va ofis ko‘chmas mulk bozorida ortiqcha zaxiralarni qisqartirishni qo‘llab-quvvatlashini ta’kidladi. Moliya muassasalarini valyuta kursi riskidan himoyalanish xizmatlarini yaxshilashga undaydi. Valyuta kursi riskidan himoya qilish vositalarini ko‘paytirish, korxonalar uchun maqbul xarajatli, moslashuvchan va samarali risk boshqaruvi vositalarini taklif qilish.

II. Umumiy siyosat instrumentlari: Yumshoqlik signali

(1) Majburiy zahira normasi

Zou Lan ta’kidladi, hozirda moliya muassasalarining o‘rtacha majburiy omonat zahira normasi 6.3%, zahira normasi pasaytirish uchun hali ham imkoniyat mavjud.

Mening fikrim: Bu, yil davomida zahira normasi pasaytirilishi mumkinligini anglatadi, lekin vaqt noma’lum. Odatda, uzoq muddatli mablag‘larni ko‘plab chiqarish zarurati tug‘ilganda pasaytiriladi.

(2) Siyosiy foiz stavkalari bo‘yicha

1. Tashqi cheklovlar bo‘yicha

Hozirda yuan kursi nisbatan barqaror. AQSh foizlarni pasaytirish bosqichida, bu Xitoy uchun foizlarni pasaytirishga kuchli to‘siq emas.

2. Ichki cheklovlar bo‘yicha

2025 yildan boshlab, banklarning sof foiz marjasi barqarorlashish belgilari ko‘rsatmoqda, ketma-ket ikki chorakda 1.42% atrofida turdi. 2026 yilda ham uch yillik va besh yillik uzoq muddatli omonatlarning qayta narxlash muddati tugaydi, yaqinda Markaziy bank ham har xil qayta kreditlash foiz stavkalarini pasaytirdi. Bularning barchasi banklarning foiz xarajatlarini kamaytirishga, sof foiz marjasini barqarorlashtirishga yordam beradi, foizlarni pasaytirish uchun ma’lum imkoniyat yaratadi.

(Mening fikrim: Bu gaplar foizlarni pasaytirish bo‘yicha bozor kutishlarini shakllantirishdan ko‘ra ko‘proq bozorni xotirjam qilish va kutishlarni barqarorlashtirish uchun. 2026 yil iqtisodiyoti ham optimistik bo‘lmaganini hisobga olsak, menimcha, kechroq pasaytirishdan ko‘ra ertaroq pasaytirgan yaxshi, ertaroq iqtisodga ta’sir ko‘rsata oladi. Masalan, yanvar yoki fevral oyida pasaytirsa.

Men 2023 yil iyunidan boshlab foizlarni 70-100BP ga keskin pasaytirishni taklif qilib kelaman. Lekin Markaziy bank turli cheklovlarga, masalan, kurs, tijorat banklarining sof foiz marjasi kabi, duch keladi va doimiy ravishda sekin-asta harakat qildi, ikki yarim yilda atigi 60BP pasaytirdi. Hozirda moliya muassasalari kreditlarining o‘rtacha og‘irlashtirilgan foiz stavkasi 3% dan biroz yuqori, kelasi 12 oyda CPI o‘rtacha yillik o‘sishi 0.5% dan oshmaydi. Ya’ni, hozirda real foiz stavkasi 2.5-3.0% atrofida, bu juda yuqori, neytral foiz stavkasidan (taxminan 1.5%) ancha yuqori. Shuning uchun, menimcha, 100BP ga pasaytirish kerak. Agar 2026 yilda AQSh 100BP ga pasaytirsa (bosing), Xitoy Markaziy banki ham birga keskin pasaytirishi kerak. Lekin ular bunday qilmaydi.)

3. Markaziy bankning monetar siyosat yo‘nalishi

Zou Lan ta’kidladi, Markaziy bank mo‘’tadil yumshoq monetar siyosatni davom ettiradi, mavjud siyosat va yangi siyosatlarning integratsion ta’sirini kuchaytiradi, sikllararo va siklga qarshi tartibga solishni kuchaytiradi, iqtisodiy barqaror o‘sish va yuqori sifatli rivojlanish uchun maqbul pul-kredit muhitini yaratadi.

Bu qismda yangi ma’lumot yo‘q, o‘tkazib yuboriladi.

III. Markaziy bankning davlat obligatsiyalari savdosida ishtiroki haqida

Zou Lan (asl matn soddalashtirilgan) ta’kidladi,davlat obligatsiyalarini sotib olish va sotish operatsiyalari monetar siyosat va fiskal siyosatni yaxshiroq uyg‘unlashtirishga yordam beradi. Chunki: 【1】 So‘nggi yillarda mamlakatimiz faol fiskal siyosat yuritmoqda, davlat obligatsiyalari chiqarilishi ko‘paymoqda. Markaziy bank davlat obligatsiyalarini sotib olish orqali ularning maqbul xarajatlarda muvaffaqiyatli chiqarilishini ta’minlay oladi. 【2】 Markaziy bank xarid qilish va qayta sotish shaklida davlat va mahalliy hukumat obligatsiyalarini sotib olish orqali ularning bozor likvidligini oshiradi. 【3】 Davlat obligatsiyalari daromadliligining referens qiymatini shakllantirishga yordam beradi. 【4】 Makro ehtiyot choralarini boyitadi, kutilmagan keskin o‘zgarishlarning oldini oladi, obligatsiya bozorining barqaror ishlashini ta’minlaydi.

2026 yilda Markaziy bank asosiy pul chiqarish ehtiyojlari, obligatsiya bozoridagi taklif va talab, daromadlilik egri chizig‘idagi o‘zgarishlarni har tomonlama inobatga olib, davlat obligatsiyalarini sotib olish va sotish operatsiyalarini moslashuvchan amalga oshiradi va boshqa likvidlik instrumentlari bilan birga yetarli likvidlikni saqlab turadi, hukumat obligatsiyalarini muvaffaqiyatli chiqarish uchun maqbul pul-kredit muhitini yaratadi.

(Mening fikrim: Hozirda mamlakatimizda natural foiz stavkasi hali yuqori, lekin kelajakda juda pastga tushib, foizlarni pasaytirish imkoniyati nolga yaqinlashishidan ehtiyot bo‘lish kerak. Shu bois Markaziy bank davlat obligatsiyalari bozorida ishtirok etib, kelajakda majburiy hollarda QE o‘tkazish tajribasini to‘plab qo‘yishi mumkin.)

IV. Narxlar haqida

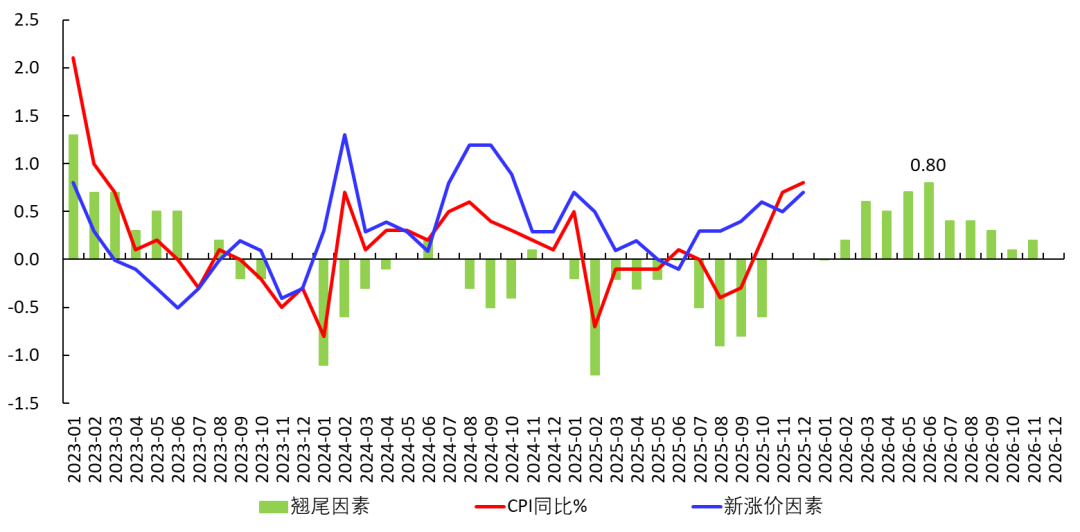

Zou Lan so‘nggi paytlarda narxlar ijobiy o‘zgarayotganini ta’kidladi.2025 yil 12 oyida, CPI yillik o‘sishi 0.8% bo‘lib, 2023 yil 3 oyidan buyon eng yuqori darajaga yetdi; asosiy CPI yillik o‘sishi 1.2% bo‘lib, ketma-ket 4 oy davomida 1% dan yuqorida qoldi, PPI yillik o‘zgarishi -1.9%, ketma-ket 3 oy davomida o‘sdi.

CPI tarkibida, 2023 yildan beri ta’lim, madaniyat va ko‘ngilochar xizmatlar narxi 3.6% ga oshdi, shundan turizm 14.4% ga o‘sdi, bu esa Xitoy aholisining iste’mol tarkibi doimiy ravishda optimallashtirilayotganini ko‘rsatadi. Markaziy bank iqtisodiy barqaror o‘sish va narxlarning maqbul tiklanishini monetar siyosat uchun muhim hisoblaydi.

(Mening fikrim: 2025 yil mart oyidagi “Hukumat ishlari hisobotida” CPI maqsadi 2% deb belgilangan. Mentushuntirib berganman, natural foiz stavkasi pasayishi bilan CPI o‘rtacha darajasi ham pasayadi va uzoq muddat past bo‘lib qoladi. Qisqacha: iqtisod uzoq muddat deflyatsiya bosimi ostida bo‘ladi. Shuning uchun, dekabr oyida CPI o‘sishi va quyidagi grafikda 2026 yilda har oylik ta’sir omili o‘rtacha 0.35% bo‘lishi, CPI barqaror o‘sib ketadi degani emas. CPI uzoq muddat past bo‘ladi. Menimcha, yaqin yillarda CPI 2% dan yuqoriga chiqishi qiyin, faqat taklif tomoni jiddiy qisqarsa bo‘lmasa.

Bundan tashqari, asosiy CPI o‘sishi asosan oltin narxining oshishi bilan bog‘liq (bosing), buumumiy talab yaxshilanayotganini anglatmaydi.

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

Meta'ning metaverse bo'yicha ambitsiyalari qayerda muvaffaqiyatsiz bo'ldi

ETH to'xtadi va Pepe pasaydi, Zero Knowledge Proof’ning 2-bosqich tanga yoqilishi 7000 baravarlik portlashning boshlanishi bo'lishi mumkin!