Yaponiya iqtisodiyoti inqirozi va aktiv narxlarining o'zgaruvchanligi

2026 yil 10 yanvar (shanba) qisqacha Yaponiya siyosati va iqtisodiyoti oldida turgan ikkita qiyin vaziyat muhokama qilindi, kelgusida yenaning uzluksiz qadrsizlanishi va inflyatsiya natijasida Yaponiya Markaziy Banki va Moliya vazirligi og‘ir tanlovga duch kelishini taxmin qildim.

So‘nggi kunlarda yenaning qadrsizlanishi davom etdi, 14 yanvar tushda kurs allaqachon 159.45 yen/dollar (UTC+8) ga yetdi (quyidagi rasm).

Rasm 1 Yen/dollar kursi

Bu yerda batafsilroq tushuntirish beraman.

1. 2025 yil noyabridan buyon sodir bo'lgan holatlar

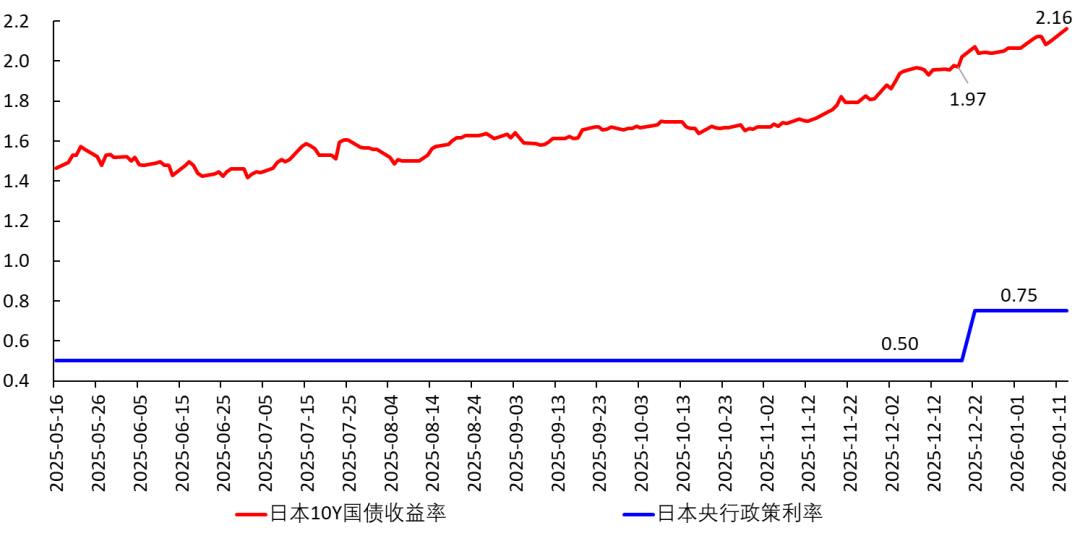

2025 yil 21 oktyabrda Takaiçi Sanae bosh vazir bo‘lganidan so‘ng, noyabr boshida 21,5 trillion yen (taxminan 2025 yil nominal YAIMning 3,3%) miqdorida moliya kengaytirish rejasini amalga oshirishga urindi. Bozor Yaponiya byudjet taqchilligi juda katta bo‘lishidan xavotirda, milliy obligatsiyalarni sotishni boshladi va natijada obligatsiyalar daromadliligi tez oshdi. Bunga yuqori inflyatsiya ham qo‘shilib, bozorda foiz stavkalarining oshishi kutilyapti. Yaponiya Markaziy Banki raisi Ueda Kazuo va siyosat qo‘mitasi a'zosi Koeda Junko ham foiz stavkalari masalasida ochiq bayonotlar berdi.

19 dekabrda Yaponiya Markaziy Banki foiz stavkasini oshirdi va kelgusida ham oshirishini ochiq bildirdi. Biroq oshirilganidan keyin ham Yaponiya real foiz stavkasi salbiy va tabiiy stavkadan ancha past bo‘lib qoldi, ya'ni bu foiz oshirilishi inflyatsiyani jilovlashda unchalik foyda bermadi. Bu foiz oshirilishi ehtiyotkorona qadam bo‘lib, ko‘proq obligatsiyalar daromadliligi o‘sishini tasdiqlash uchun qilingan, inflyatsiyani jilovlash uchun emas. Bu esa, Markaziy Bank juda ehtiyotkor harakat qilayotganini, iqtisodiyotni va investitsiyani “arqon ustida yurayotganday” ehtiyotkorlik bilan boshqarayotganini ko‘rsatadi. U keyingi bosqichda barcha iqtisodiy ko‘rsatkichlarni yaqindan kuzatadi va kutilmagan holatlardan saqlanadi.

Rasm 2 Yaponiya Markaziy Banki siyosiy foiz stavkasi va 10Y davlat obligatsiyalari daromadliligi

2. Yaponiya iqtisodiyotining qiyinchiliklari

a) Mantiq

2026 yil 9 yanvarda OAV Takaiçi Sanae yanvar oxirida quyi palatani tarqatib, qayta saylov o‘tkazishini xabar qildi. Bu harakatning maqsadlaridan biri hukmronlik maqomini mustahkamlash va moliya kengaytirish siyosatini yuritishdir.

Hozirgi Yaponiyada moliyani kengaytirish quyidagi zanjirli reaksiyani keltirib chiqaradi:

Moliya kengaytirish → bozor byudjet taqchilligi uchun xavotirda → obligatsiyalar sotiladi → obligatsiyalar daromadliligi keskin oshadi. Bu quyidagi oqibatlarga olib keladi:

[1] Kredit stavkalari oshadi, oldingi kreditlar uchun qo‘shimcha garov talab qilinadi;korxonalar uchun moliyalashtirish xarajatlari oshadi, ayrim investitsiya loyihalari foydasiz bo‘lib qoladi, korxonalar investitsiyani qisqartiradi.

[2] Moliyaviy institutlar qo‘lidagi obligatsiyalarning qiymati qisqaradi va garov uchun ko‘proq ta’minot talab qilinishi mumkin.

[3] Foiz stavkalari oshgani uchun aholi iste’molni kamaytirishi, kelajakka qoldirishi kerak. Ammo inflyatsiya sodir bo‘lgani va qachon barham topishi noma’lumligi sababli aholi yana ko‘proq iste’mol qiladi (qo‘lidagi pul tezroq qadrsizlanmasin deb). Natijada aholi ikkita qiyin vaziyatga duch keladi. Amalda esa, real ish haqi 11 oydan beri uzluksiz pasaymoqda, aholi xarid qobiliyati zaiflashmoqda.

[4] Hukumat uchun foiz xarajatlari oshadi, obligatsiya chiqarish qiyinlashadi. Bozor Yaponiya obligatsiyalariga ishonchini yo‘qotadi, qarz inqirozi yuz berishidan xavotirda, natijada Yaponiya obligatsiyalari sotiladi; yen sotiladi, dollar sotib olinadi. Natijada bir tomondan obligatsiyalar daromadliligi yuqorilaydi, boshqa tomondan yen dollarga nisbatan qadrsizlanadi. Bozor harakati natijasida qarz inqirozi rostan ham yuz berishi mumkin.

Bu 11 noyabrdan beri davom etmoqda. Agar Yaponiya Liberal Demokratik partiyasi fevral boshidagi quyi palata saylovida katta g‘alaba qozonsa va Takaiçi hukumati moliyani kengaytirish siyosatini amalga oshirsa, yuqoridagi zanjirli reaktsiyalar davom etadi.

b) “Imkonsiz uchburchak”

Mundell (Robert A. Mundell)ning “imkonsiz uchburchagi”ga ko‘ra, mustaqil pul-kredit siyosati, kapitalning erkin harakati va valyuta kursining barqarorligi – bu uch masaladan ikkitasini bir vaqtning o‘zida amalga oshirish mumkin, uchalasini emas.

Hozir AQShda foiz stavkalarining pasayish sikli (garchi sekin bo‘lsa ham), Yaponiyada esa ko‘tarilish sikli ketmoqda. Yani, Yaponiya Markaziy Banki AQShdan mustaqil pul-kredit siyosatini tanladi. Shu bilan birga, kapital harakatiga cheklov qo‘yolmaydi, shuning uchun valyuta kursidan voz kechishga majbur, yenaning dollarga nisbatan qadrsizlanishiga yo‘l qo‘yadi.

c) Yaponiya Markaziy Bankining ikkita muammosi

Shunga qaramay, Yaponiya Markaziy Banki ham ikkita muammoga duch kelmoqda. Chunki:

Davlat obligatsiyalari daromadliligi oshsa, Markaziy Bank foiz stavkalarini oshirishda davom etishi va bozorning obligatsiyalar daromadliligini oshirish harakatini tasdiqlashi kerak. Ammo agar ko‘p foiz oshirsa, iste’mol va investitsiyaga zarar yetadi, real YAIM o‘sish sur’ati pasayadi va iqtisodiyot tanazzulga uchraydi (qattiq qo‘nish). Bu inflyatsiyani pasaytiradi, lekin natijada:

[1] Hukumat iqtisodiyotga turtki berish uchun moliyani kengaytirish zarur deb hisoblaydi. Natijada byudjet taqchilligi yanada oshadi, bozor qarz inqirozi yuz berishidan ko‘proq xavotirga tushadi, obligatsiyalar daromadliligi va yenani sotish yanada kuchayadi.

[2] Tanazzul yuz bersa, yen ham sotiladi, qadrsizlanadi.

Umuman olganda, Yaponiya Markaziy Banki aslida ikkita muammo oldida turibdi. U “inflyatsiyani nazorat qilish” va iqtisodiy o‘sishni saqlab qolish o‘rtasida ehtiyotkorlik bilan muvozanat saqlashi, arqon ustida yurishi, imkon qadar yumshoq qo‘nishni amalga oshirishi kerak. Bu juda qiyin va Markaziy Bankning salohiyatini sinovdan o‘tkazadi.

Yumshoq qo‘nishni amalga oshirish uchun foiz stavkalarini tez va ko‘p oshirishga jur’at qilmaydi. Biroq bu inflyatsiyani nazorat qilolmaslik xavfini kuchaytiradi. Agar inflyatsiya uzoq davom etsa va aholi inflyatsiya kutishini kuchaytirsa, kelajakda muammolar yanada kattalashadi.

d) Ekstremal holatdagi tanlovlar.......

Agar Yaponiya Markaziy Banki foizlarni juda sekin oshirsa, inflyatsiya yuqoriligicha qoladi, obligatsiyalar daromadliligi oshadi, yen dollarga nisbatan qadrsizlanadi. Agar tez oshirsa, iqtisodiy tanazzulga olib keladi, baribir yen qadrsizlanadi. Umuman olganda, yenaning dollarga nisbatan qadrsizlanishi aniq.

Yana yomon tomoni shundaki, yenaning dollarga nisbatan qadrsizlanishi Yaponiya uchun tashqi inflyatsiyani import qiladi va inflyatsiyani nazorat qilishni yanada qiyinlashtiradi. Inflyatsiyani jilovlash uchun foiz stavkalarini yana oshirish kerak bo‘ladi, bu esa juda xavfli.

Aslida, eng og‘ir vaziyatda Yaponiya Markaziy Bankining yana ikki ta’limoti bor:

[1] Dadillik ko‘rsatish, AQSh Federal Rezervining sobiq raisi Paul Volcker 1980-yillarda qilgani kabi, iqtisodiy o‘sishdan voz kechib, foiz stavkalarini keskin oshirish, Yaponiya real foiz stavkasini neytral stavkadan (taxminan -1% dan -0,5% gacha) yuqori ko‘tarish, inflyatsiya kutishini kesish va inflyatsiyani pasaytirish. Bu, albatta, iqtisodiy tanazzul va yenaning qadrsizlanishiga olib keladi. Keyin esa tanazzulga qarshi kurashish mumkin.

Biroq, hozirda Yaponiya asosiy CPI (yangi qishloq xo‘jaligi mahsulotlarisiz) taxminan 3% bo‘lib, giperinflyatsiya yo‘q, shuning uchun bunday keskin choralar ko‘rilmaydi.

[2] Valyuta nazoratini joriy etish, yenani erkin konvertatsiya qilishni qat’iyan taqiqlash. Shu bilan birga mustaqil pul-kredit siyosatini olib borish, foiz stavkalarini oshirish. Biroq bu yenaning xalqaro mavqeiga zarar yetkazadi. Eng oxirgi chora sifatida bundan foydalanilmaydi.

Menimcha, Yaponiya yenaning kursiga parvo qilmasligi, uni qadrsizlanishiga yo‘l qo‘yishi kerak, baribir uni ushlab bo‘lmaydi. Bu pul-kredit siyosatiga kamroq to‘sqinlik qiladi. Yen qadrsizlansa, dollar hisobida jon boshiga YAIM pasayadi, xolos.

3. Yaponiya fond bozori

Markaziy Bank foiz stavkalarini oshirayotgan, yen va davlat obligatsiyalari sotilayotgan bir vaqtda, Yaponiya fond bozori ketma-ket o‘sib bormoqda. Fikr yuritishimcha: Markaziy Bank foiz stavkalarini sekin va ehtiyotkorlik bilan oshirmoqda. Yaqin kelajakda inflyatsiya ehtimoli yuqori. Aholi fond bozorini aktiv qiymatini saqlash va inflyatsiyadan himoyalanish vositasi sifatida ko‘rmoqda.

Rasm 3 Nikkei 225 indeksi

Bundan tashqari, Xitoy Savdo vazirligi 6 yanvar kuni Yaponiyaga eksportga taqiq e’lon qilganidan so‘ng (UTC+8), yaponlar “mahalliy mahsulotni almashtirish” haqida o‘ylay boshladi, “mahalliy mahsulotni almashtirish kontseptsiyasi aksiyalari” keskin ko‘tarildi.Masalan, Yaponiyaning o‘ng qanoti yaqinda Minami-Torishima orolida dengiz tubidagi nodir tuproq loyini qazib olish va undan nodir tuproq olishni faol targ‘ib qilmoqda, u yerda 16 million tonna nodir tuproq bor, yuz yillar yetadi, Xitoy nodir tuprog‘iga hojat yo‘q deya da’vo qilmoqda.

Aslida, bu nodir tuproq loylari 5500-6000 metr chuqurlikdagi dengiz tubida, uni qazib olish juda qiyin. Olib chiqilgan taqdirda ham, darhol ishlatib bo‘lmaydi, uni tozalash kerak bo‘ladi. Tozalash texnologiyasini o‘zlashtirib, 99.9999% tozalikka yetish uchun bir necha yil kerak bo‘ladi, o‘sha vaqtda Yaponiya iqtisodiyoti allaqachon qiyin ahvolga tushadi (Yaponiyada mavjud nodir tuproq zaxiralari bir necha oyga yetadi). Shu sababli, ba’zi yapon muhandislari buni “chiqindi” deb atamoqda. Lekin yapon o‘ng qanoti bularni inobatga olmaydi, uni so‘nggi najot deb biladi va Toyo Engineering (kod 6330) kabi aksiyalarni ketma-ket ko‘taradi.

Rasm 4 Toyo Engineering (6330) K-liniyasi

4. Uy ijarasi

2026 yil 14 yanvar (UTC+8), “Nikkei Yangiliklar” internet bo‘limi xabar berdi: “Tokioning 23 tumida ijara haqiqiy daromadning 40% dan oshib ketdi”. “Hozirda 23 tuman bo‘yicha 50-70 kv.m. kvartiralarning o‘rtacha ijara narxi tez o‘smokda, o‘tgan yilga nisbatan 10% ga oshgan.”

Ijara narxining keskin oshishi inflyatsiya kutishining kuchayib borayotganini, uy narxlari esa allaqachon yuqori ekanini bildiradi. Bu Yaponiya Markaziy Banki uchun yangi chaqiriqdir.

Uy ijarasi daromadning 40% dan oshishi, shubhasiz, iste’molni pasaytiradi. Bunday iqtisodiyot nosog‘lom. Bilamizki, AQShda ham aholi ijara uchun daromadining katta qismini sarflaydi, shu sababli yaqinda Tramp yirik tashkilotlarga butun uylarni sotib olishni taqiqlashni e’lon qildi, uy narxlarini pasaytirishga va ko‘proq odamlarning o‘z uyiga egalik qilishiga umid qilmoqda.

5. Ikkita muammoli holatning ildizi

Siyosiy sabablarni chetga surib, Yaponiya iqtisodiyotining bunday ahvolga tushishining iqtisodiy ildizi faqat bitta: iqtisodiyotda yuqori investitsiya rentabelligiga ega loyihalar yetishmaydi. Rasman aytganda, umumiy kapital (chegaraviy) daromadliligi past. Shuning uchun foiz stavkasi oshishi bilan ko‘plab investitsiya loyihalari foydasiz bo‘lib qoladi, korxonalar moliyaviy bosimga bardosh berolmaydi, butun iqtisodiyot zaif va mo‘rt bo‘lib qoladi. Yaponiya Markaziy Banki buni yaxshi tushunadi, shuning uchun foiz stavkalarini oshirishda juda ehtiyotkorlik qiladi.

Yaponiya iqtisodiyotidagi bu muammo uzoq vaqtdan beri mavjud, 1990-yillardan boshlangan. Bu Yaponiya uzoq muddatli tanazzuliga olib kelgan va yapon kompaniyalarini ommaviy tarzda chet elda omon qolishga majbur qilgan. Oxirgi o‘n yilliklarda aholi qarishi, tug‘ilishning kamayishi va aloqa hamda elektron sanoat rivojlanishidan yaxshi foydalanilmaganligi bu muammoni yanada og‘irlashtirdi va Yaponiya uzoq muddatli tanazzuldan chiqolmayapti (batafsil dalillar mening kitobimda).

Yana yomon tomoni, 2022 yil oxiridan buyon AI to‘lqini kuchayib bormoqda, asosan AQSh va Xitoy kompaniyalari raqobatda oldinda, Yaponiya esa orqada qolmoqda. 2025 yil noyabrda Takaiçi hukumati moliyani kengaytirish rejasi bilan chiqdi, maqsadlardan biri AI sanoatini rivojlantirish uchun mablag‘ jalb qilish edi, biroq ko‘plab to‘siqlar va investorlarning ishonchsizligi sababli bu amalga oshmayapti. Agar Yaponiya bu texnologik inqilobda ortda qolsa, iqtisodiyotni tiklash juda qiyin bo‘ladi. Kelajakda o‘rta daromad to‘sig‘iga tushib qolishi ham mumkin. Bunday sharoitda Yaponiya o‘ng qanoti qanday qilib Xitoyga qarshi chiqishga jur’at qilayotganini tushunmayman.

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

Intel asosiy omillarga tikadi, raqiblar esa AI ni noutbuk bozorida ilgari surmoqda

TechCrunch Mobility: ‘Physical AI’ eng so‘nggi trend so‘zi bo‘ldi

Trip.com Pekinning 'Jack Ma' uslubidagi tazyiqidan so‘ng tiklana oladimi?