Clearing the Decks

Ishchi xulosa

- Bitcoin 2026-yilga keskin pasayish va konsolidatsiya bosqichidan so‘ng kirib kelmoqda, on-chain ko‘rsatkichlari esa foyda olish bosimining kamayishini va joriy diapazonning quyi chegarasi atrofida tuzilmaning barqarorlashuvi alomatlarini ko‘rsatmoqda.

- Yuqori diapazonda katta hajmdagi ustun ta’minot to‘plangan bo‘lib, bu breakout (yangi yuqori cho‘qqilar) urinishlarini cheklashda davom etmoqda va trend kengayishini qayta boshlashdan oldin asosiy tiklanish chegaralarini qaytarib olish muhimligini ta’kidlamoqda.

- Korporativ xazina talabi narx ostida barqarorlantiruvchi yordam ko‘rsatishda davom etmoqda, biroq bu davomli strukturaviy emas, balki epizodik xususiyatga ega.

- AQSH spot ETF oqimlari 2025-yil oxiridagi chiqimlardan so‘ng yana paydo bo‘la boshladi. Shu bilan birga, fyucherslarning ochiq pozitsiyalari barqarorlashdi va ko‘tarilmoqda, bu esa institutsional ishtirok va derivativlar faolligining qayta tiklanishini ko‘rsatmoqda.

- Options bozoridagi eng katta ochiq foiz qayta o‘rnatilishi mavjud pozitsiyalarning 45% dan ko‘prog‘ini tozalab berdi, strukturaviy hejj qilish cheklovlarini olib tashladi va yangi risk ifodasini aniqroq ko‘rsatmoqda.

- Implied volatility ehtimol eng past darajaga yetdi, yil boshidagi taker talabi esa volatilitet sirtini asta-sekin ko‘tarib, uni yaqinda kuzatilgan diapazonning quyi chegarasiga yaqin ushlab turibdi.

- Skew normallashishda davom etmoqda, put premiyalari qisqarib, call ishtiroki ko‘paymoqda, yangi yil options oqimlari esa call tomonga ko‘proq og‘moqda, bu esa himoyaviy hejj qilishdan yuqoriga harakatga o‘tishni anglatadi.

- Dealer gamma $95K–$104K oralig‘ida shortga o‘tdi, bu esa kuchli bozor paytida narxning yuqoriga harakatini mexanik tarzda kuchaytiradi, $95K atrofidagi call premium harakati esa foyda olish cheklangan ishtirokchilar orasida sabr-toqatni ko‘rsatmoqda.

- Umuman olganda, bozor himoyaviy deleveragingdan selektiv riskni qayta tiklashga o‘tyapti, 2026-yilni yanada toza tuzilma va kengayish uchun yangi imkoniyatlar bilan boshlamoqda.

On-Chain tahlillar

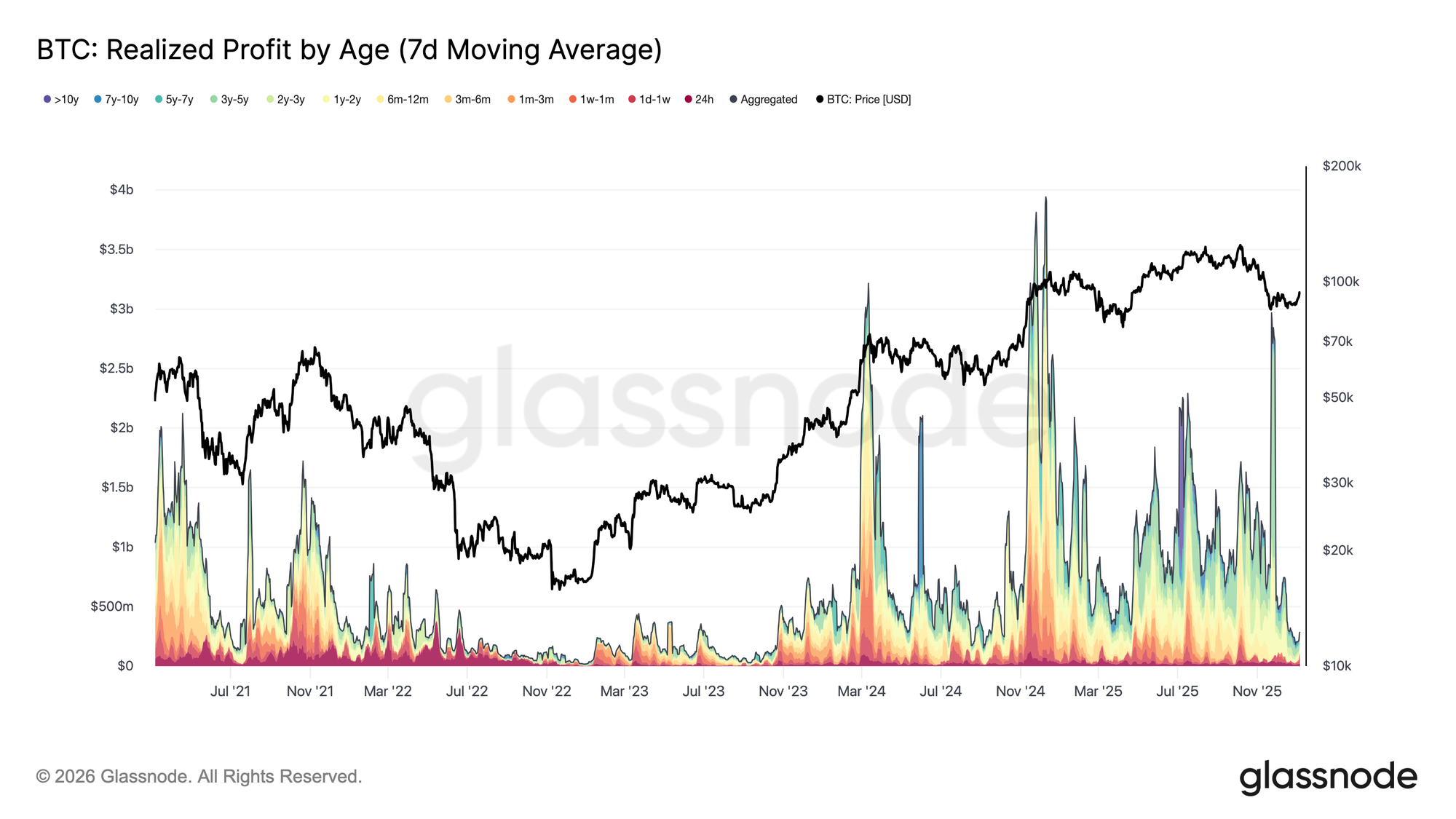

Foyda olish bosimi pasaydi

2026-yilning birinchi haftasida Bitcoin ~87 ming dollar atrofidagi uzoq siqilishdan chiqib, taxminan 8,5%ga ko‘tarilib, $94,4 mingga yetdi. Bu yuqoriga harakat butun bozorda foyda olish bosimining sezilarli darajada pasayishi ortidan yuz berdi. 2025-yil dekabr oxirida Realized Profit (7D-SMA) kuniga $183,8 mln.ga keskin tushdi, bu Q4 davomida ko‘rilgan kuniga $1 mlrd.dan yuqori darajalardan ancha past.

Realizatsiya qilingan foydaning bunday sekinlashuvi, ayniqsa, uzoq muddatli egalarda, oldingi chorakda narx harakatini ushlab turgan distribyutsiya bosimining tugashini anglatar edi. Sotuvchi bosimi pasaygach, bozor barqarorlashdi, o‘zini tikladi va yangi yuqoriga harakatni qo‘llab-quvvatladi. Shunday qilib, yanvar boshidagi breakout bozorda foyda olish bosimi samarali tarzda qayta o‘rnatilib, narxning yuqoriga harakatlanishiga imkon berganini aks ettiradi.

Ustun ta’minot bilan yuzma-yuz

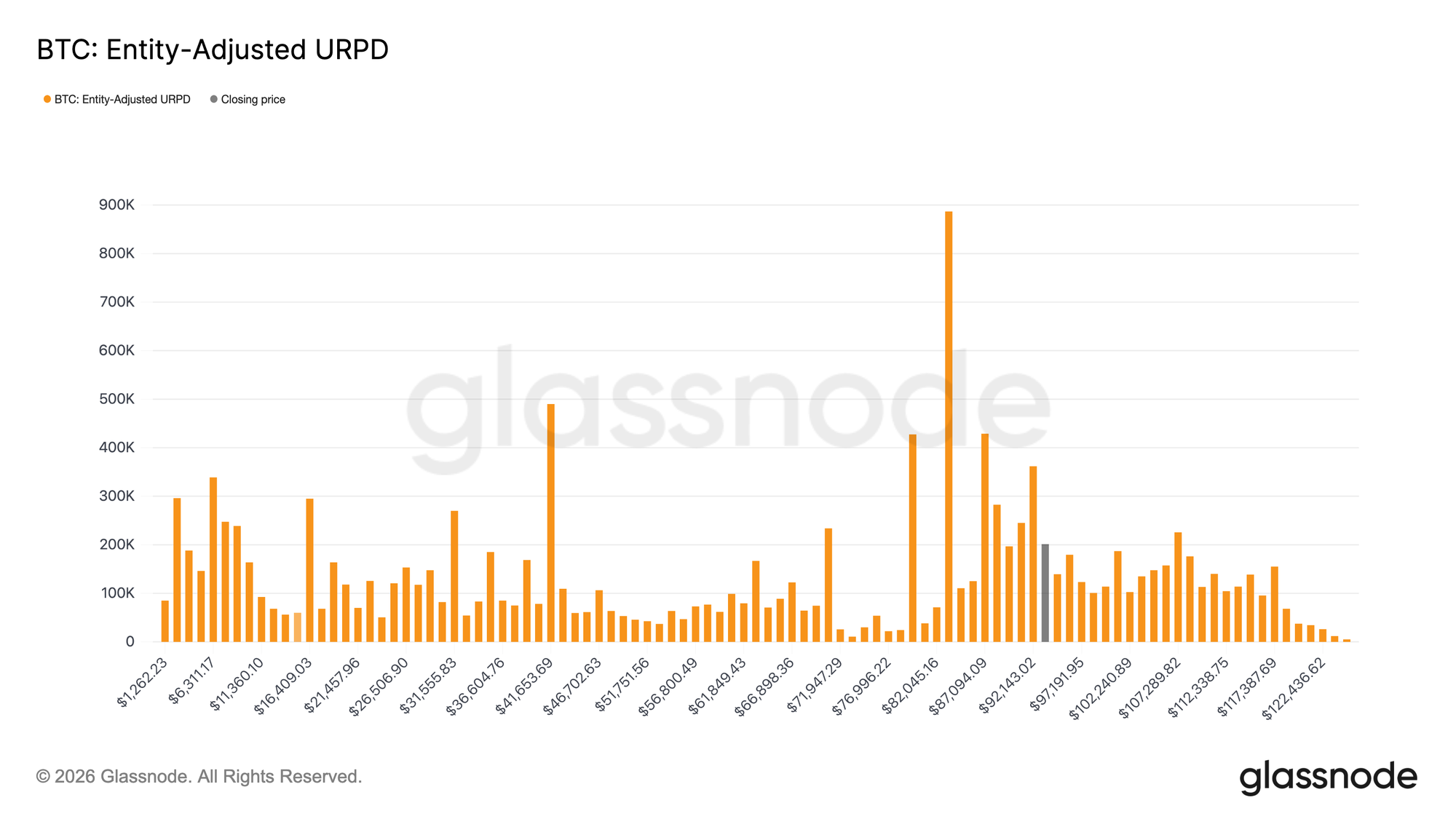

Foyda olish bosimi pasaygani sababli, narx yuqoriga harakatlana oldi, biroq bu yengillik rallysi endi tuzilma jihatidan boshqacha ta’minot rejimiga kirib bormoqda. Bozor yaqinda yuqori narxda sotib olganlar hududiga kirdi, ularning xarajat bazasi $92,1k va $117,4k oralig‘ida zich joylashgan. UTXO Realized Price Distribution (URPD) ko‘rsatganidek, bu guruh sikl yuqorilari yaqinida faol to‘plagan va ATHdan ~$80k ga pasayishda ushlab turgan, so‘ngra hozirgi tiklanishni boshdan kechirmoqda.

Narx endi ushbu investorlar uchun chiqib ketish imkoni yuzaga kelgani sababli, bozor ko‘proq breakeven sotuvchi bosimiga duch kelmoqda. Bu esa yuqoriga harakat uchun tabiiy to‘siq bo‘lib xizmat qiladi. Shuning uchun, davomli bull bosqichini tiklash uchun bozor bu ustun ta’minotni o‘zlashtirish uchun vaqt va chidamlilik talab qiladi, narx esa yaqinda sotib olganlar distribyutsiya zonasidan yuqoriga o‘tishi zarur bo‘ladi.

Asosiy tiklanish chegarasi

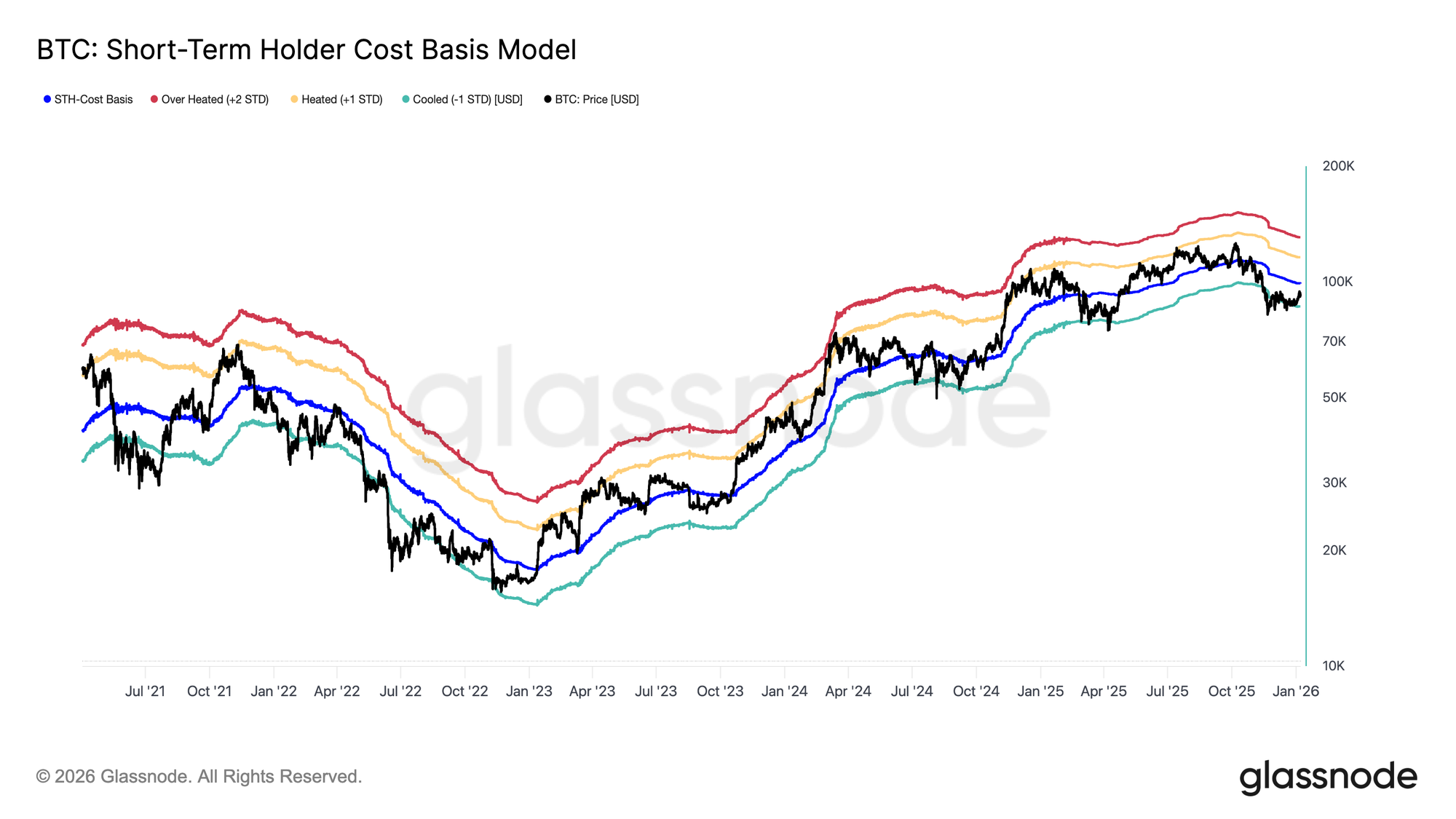

Bozor ustun ta’minot bilan kurashar ekan, yaqinda qayd etilgan tiklanish avvalgi bearish bosqichdan to‘liq chiqish va barqaror talab rejimiga o‘tish yoki yo‘qligini baholash uchun mustahkam narx modeli zarur. Shu nuqtada, Short-Term Holder Cost Basis modeli o‘tish davrlarida muhim navigatsion vosita bo‘lib qolmoqda.

Qiziqarli tomoni shundaki, dekabr oyidagi nozik muvozanat ushbu modelning quyi chegarasi, ya’ni −1 standart og‘ish diapazoni atrofida shakllandi, bu yaqinda sotib olganlar orasida pasayish xavotiri va past ishonchni aks ettirdi. Keyingi rally esa narxni modelning o‘rtacha qiymati, ya’ni Short-Term Holder Cost Basis $99,1k ga qaytardi.

Shu sababli, tiklanishning birinchi muhim tasdig‘i Short-Term Holder Cost Basis darajasini davomli ravishda qayta olish bo‘ladi, bu yangi ishtirokchilarda ishonchning tiklanishini va trend dinamikasining ijobiy tomonga burilishini anglatadi.

Foydalilikmi yoki uzoq og‘riqmi

Bullar Short-Term Holder Cost Basis ni qayta tiklay oladimi, degan savolga e’tibor qaratilar ekan, bozor tuzilmasi ilgari kuzatilgan o‘tishdagi muvaffaqiyatsizliklarga o‘xshash tus olmoqda. 2022-yil 1-chorak davriga o‘xshash tarzda, ushbu darajadan yuqoriga ko‘tarila olmaslik, chuqurroq bearish davomchilik xavfini sezilarli darajada oshiradi. Agar narx ushbu chegaradan pastda qolsa, ishonchga asoslangan talab yemirilishda davom etishi mumkin.

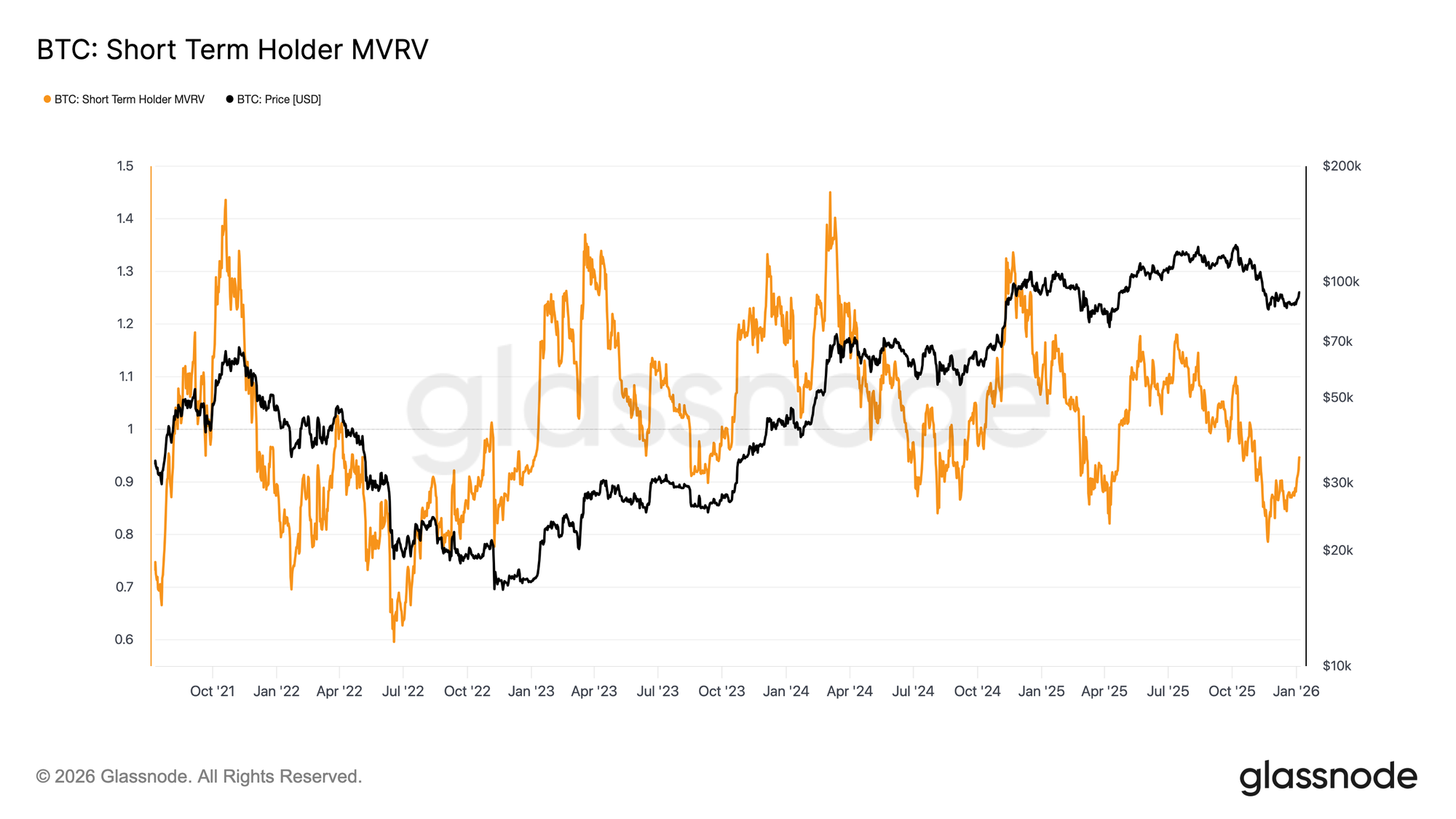

Bu dinamikani Short-Term Holder MVRV ko‘rsatkichi aniq aks ettiradi, u spot narxni yaqinda sotib olganlarning xarajat bazasi bilan taqqoslaydi. Tarixiy jihatdan, xarajat bazasidan past savdo STH-MVRV ni 1 dan past ushlab turadi, bu esa ayiq bozori (bear market) hukmronligi rejimi. Hozirda STH-MVRV 0,79 dan 0,95 ga tiklandi, bu esa yaqinda sarmoya qilganlar o‘rtacha 5% zarar holatida ekanini ko‘rsatadi. Tiklanish va foydalilikga qat’iy va davomli qaytish bo‘lmasa, ya’ni STH-MVRV > 1 bo‘lmasa, ayiq bozori davom etishi ehtimoli oshadi, bu esa oldimizdagi haftalarda diqqat bilan kuzatilishi kerak bo‘lgan muhim ko‘rsatkichdir.

Off-Chain tahlillar

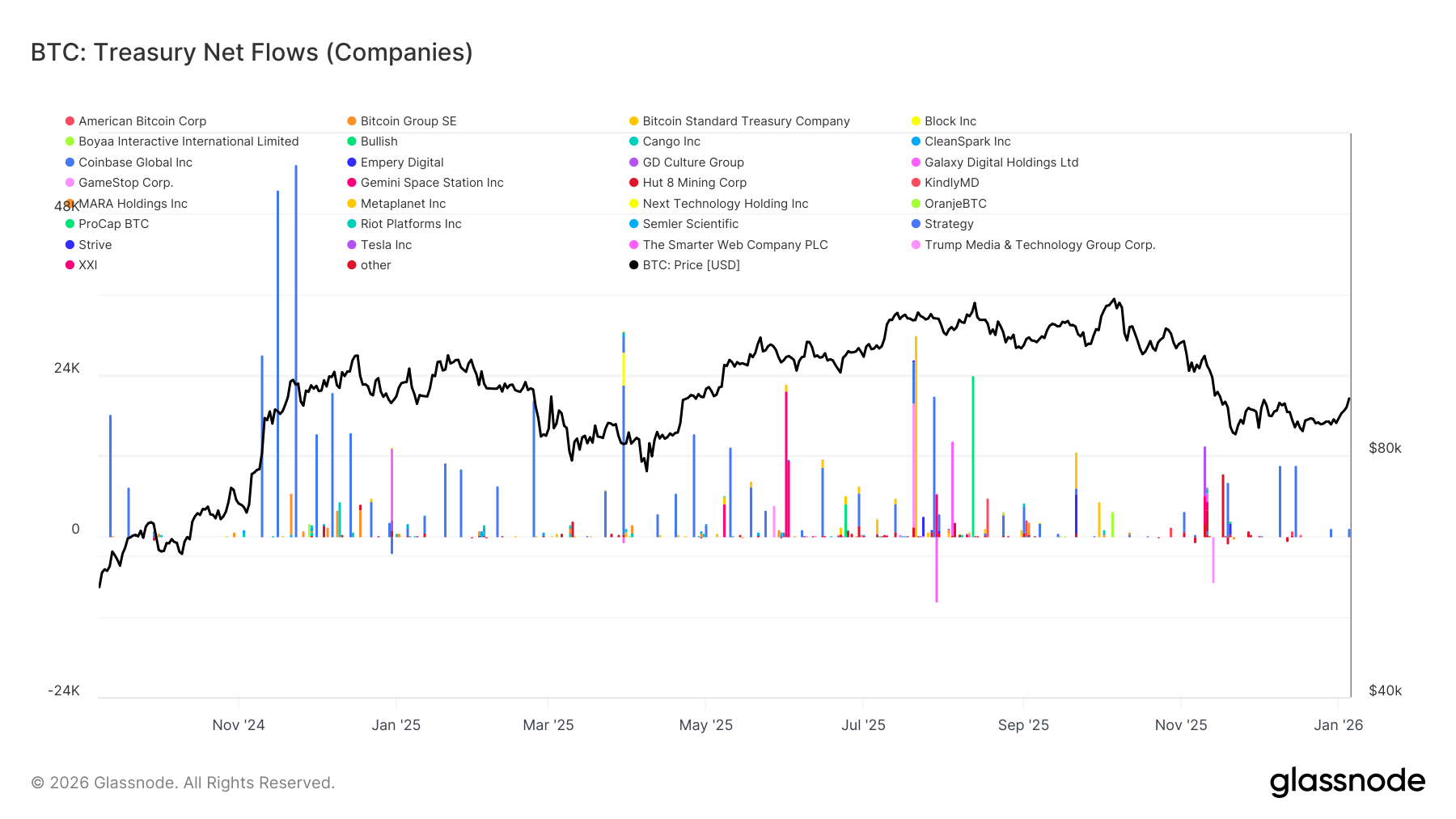

Xazina talabi pasaymoqda

Korporativ xazina oqimlari chekka talabning muhim manbai bo‘lib qolmoqda; biroq, to‘plash tartibsiz va asosan voqealarga bog‘liq. Xazina sub’ektlari bir necha ming BTC dan oshuvchi katta sof kirimlarni qayd etgan, biroq bu epizodlar davomli va uzluksiz to‘planishga aylanmadi.

Oqim toshqinlari odatda lokal pasayish va konsolidatsiya bosqichlarida to‘planadi, bu esa xazina ishtirokining narxga sezgir va imkoniyatdan foydalanuvchi ekanini, biroq strukturaviy barqaror emasligini ko‘rsatadi. Korporativ ishtirokchilarning soni bitta asosiy xaridordan ko‘proqga kengaygan bo‘lsa-da, sof oqimlar parcha-parcha va uzoq faoliyatsizlik davrlari bilan ajralib turadi.

Barqaror xazina to‘planishi yo‘qligida, korporativ balans talab narx ostida barqarorlashtiruvchi bufer vazifasini o‘tamoqda, lekin trend kengayishiga doimiy turtki bera olmayapti, natijada umumiy bozor yo‘nalishi tobora ko‘proq derivativlar pozitsiyasi va qisqa muddatli likvidlik sharoitlariga bog‘liq bo‘lib bormoqda.

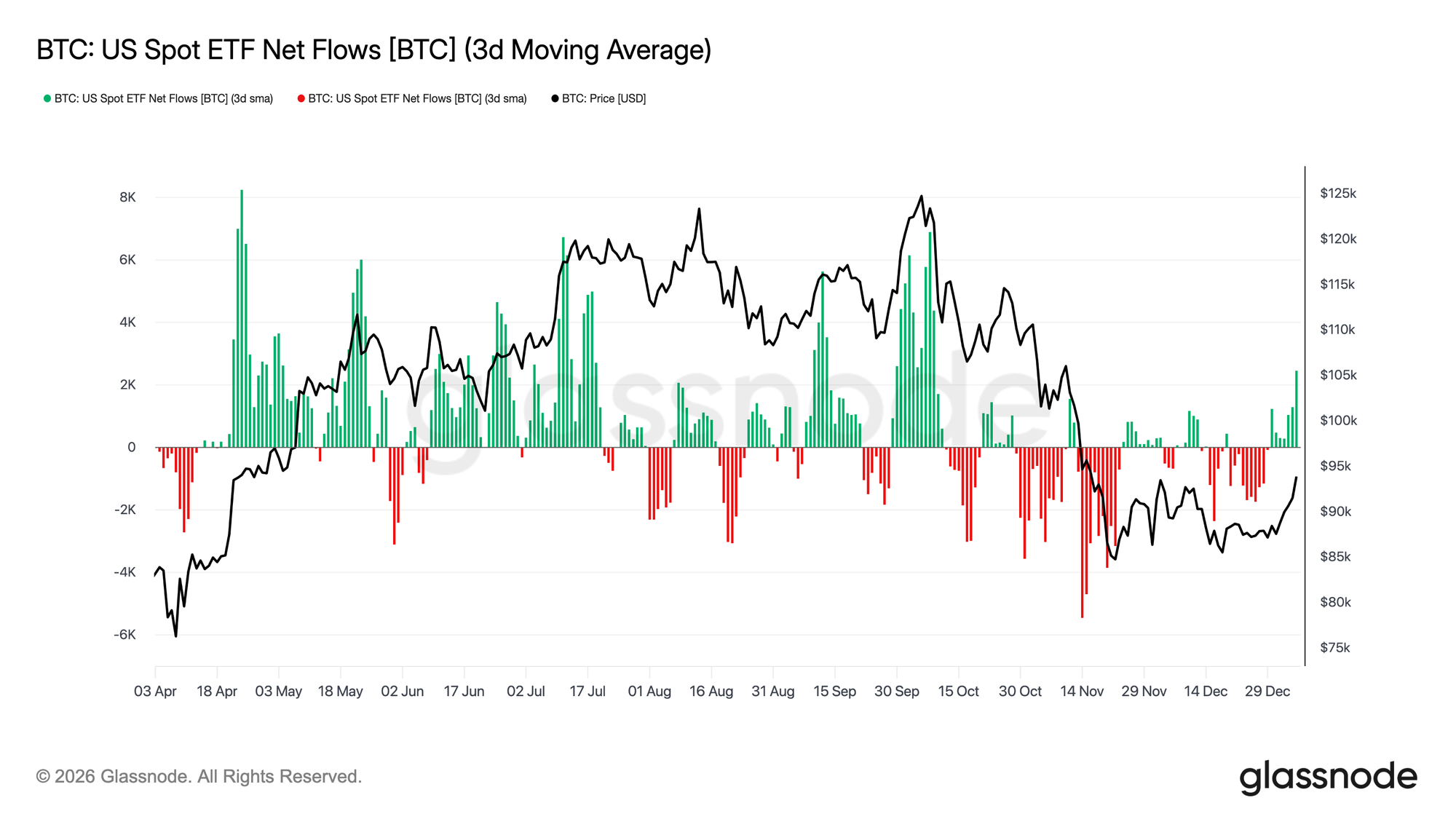

ETF talabi qayta paydo bo‘lmoqda

AQSH spot ETF oqimlari institutsional ishtirokning qayta tiklanayotganining ilk belgilarini ko‘rsatmoqda. 2025-yil oxiridagi uzoq muddatli chiqim va sust ishtirokdan so‘ng, so‘nggi haftalarda sof kirimlar aniq o‘sishga o‘tdi, bu esa narxning barqarorlashuvi va $80 ming atrofidagi past darajadan tiklanishi bilan birga yuz berdi.

Oqimlar hajmi sikl o‘rtasidagi to‘plash bosqichlari darajasidan past bo‘lsa-da, yo‘nalish aniq yuqoriga o‘tdi. Ijobiy impulslar tez-tez uchramoqda, bu esa ETF ishtirokchilari yana sof sotuvchilardan chekka to‘plovchilarga aylanishini ko‘rsatadi.

Bu o‘zgarish institutsional spot talab barqaror yordamchi shamolga aylanganini ko‘rsatadi, u endi sotuvchilar likvidligi manbai emas, narx ostida yangi yilga bozor sharoiti barqarorlashar ekan, dastlabki strukturaviy yordamni ta’minlamoqda.

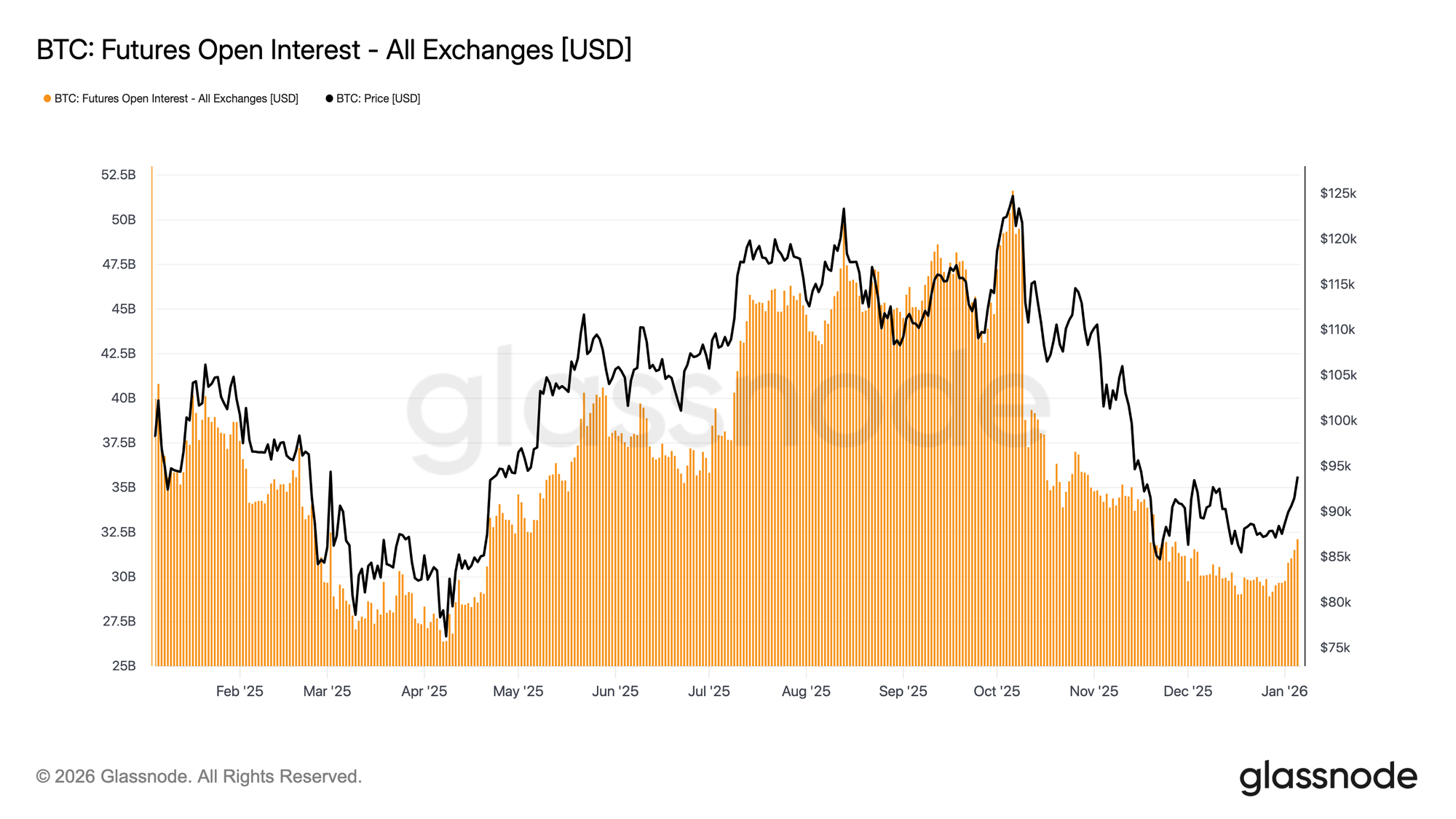

Fyuchers ishtiroki qayta tiklanmoqda

Umumiy fyuchers ochiq pozitsiyalari 2025-yil oxiridagi kuchli deleveragingdan so‘ng tiklana boshladi. Sikl yuqori darajasidan $50 mlrd.dan pasayganidan so‘ng, ochiq pozitsiyalar yaqinda barqarorlashdi va endi yana o‘sishda, bu esa derivativlar ishtirokchilari riskni qayta joylashtirishga tayyor ekanini ko‘rsatmoqda.

Pozitsiyalarning bu tiklanishi narxning $80 ming yuqori va $90 ming past diapazonida barqarorlashuvi bilan bir vaqtda yuz berdi, bu esa treyderlar yuqoriga harakatni agressiv ta’qib qilmasdan, asta-sekin ekspozitsiyani tiklayotganini anglatadi. Qayta ishtirok etish sur’ati mo‘’tadil, hozirgi pozitsiyalash esa avvalgi sikl tepaliklaridan ancha past, bu esa tezkor likvidatsiya xavfini kamaytiradi.

Ochiq pozitsiyalarning kichik qayta kengayishi riskka ishtiyoqning lokal yaxshilanishini va derivativlarda talab tiklanayotganini ko‘rsatadi, bu esa yangi yilga likvidlik sharoiti normallashar ekan, qisqa muddatli narx kashfiyotini qo‘llab-quvvatlaydi.

Pozitsiyalash uchun yangi sahifa

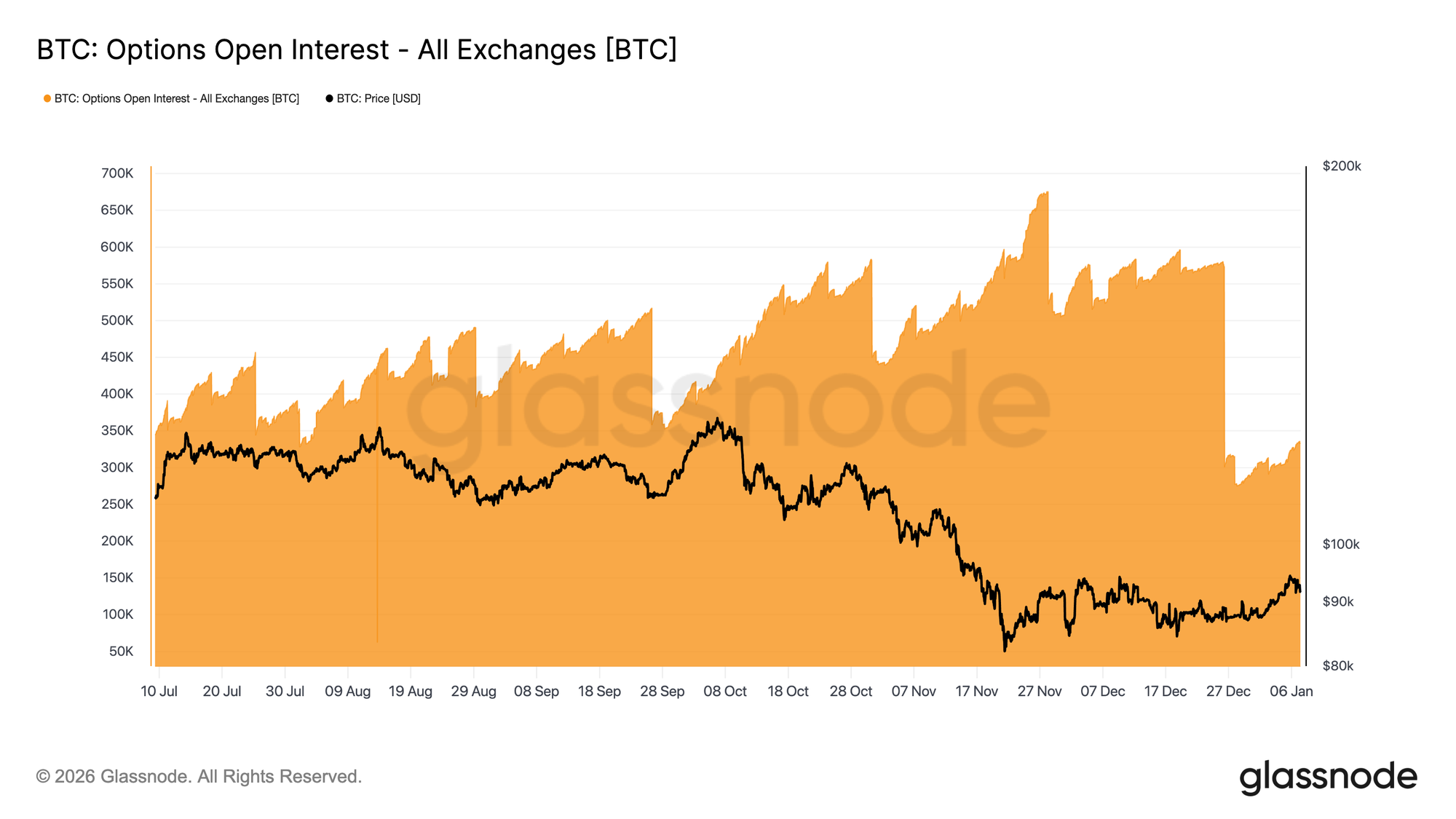

2025-yil oxiri Bitcoin options ochiq foizining rekord darajada qayta o‘rnatilishi bilan yakunlandi. Ochiq foiz 25-dekabrda 579,258 BTC dan, 26-dekabr muddati tugagach, 316,472 BTC ga tushdi, bu esa mavjud pozitsiyalarning 45% dan ortig‘ini yo‘q qildi.

Katta ochiq foiz to‘plamlari qisqa muddatli narx harakatini dealerlarning hejj qilish oqimlarini bozorga kiritishi orqali shakllantiradi. Yil oxiriga borib, ushbu pozitsiyalash tobora ko‘proq konsentratsiyalashdi, bu esa muhim strike atrofida dilerlarning long gamma ekspozitsiyasi tufayli narxni strukturaviy tarzda ushlab turuvchi davrlarni yuzaga keltirdi.

Bu rejim endi tozalandi. Yil oxiri pozitsiyalari yopilgach, bozor endi ushbu hejj mexanikasi bilan cheklanmaydi.

Muddati tugaganidan keyingi muhit sentimentni aniqroq ko‘rsatadi, chunki yangi pozitsiyalar endi yangi xarid qilinayotgan yoki sotilayotgan premiumni aks ettiradi, ilgari meros qilib olingan ekspozitsiyani emas, yil boshidagi haftalar esa treyderlarning risk ifodasi qanday bo‘lishini aniqroq ko‘rsatib beradi.

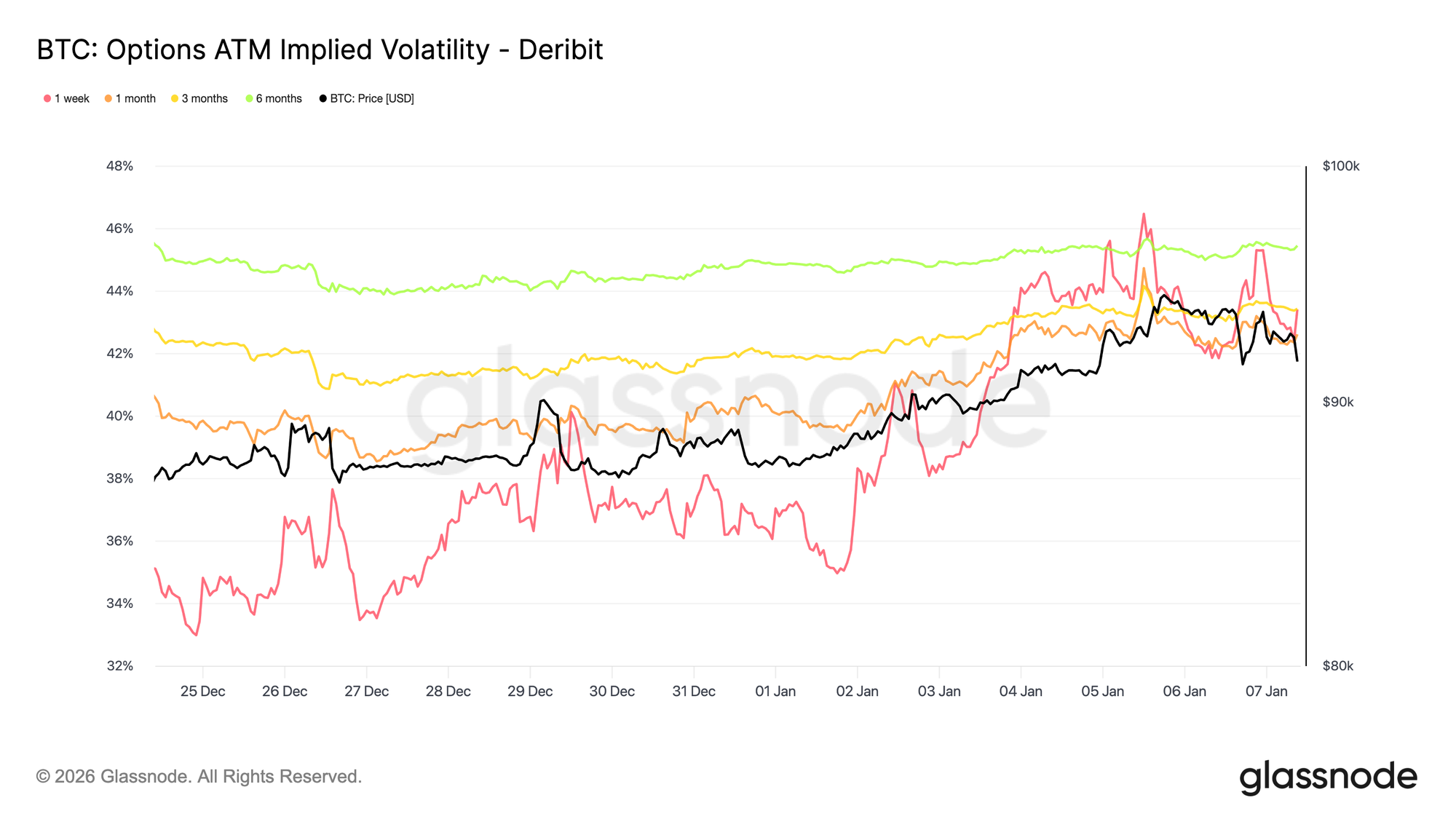

Implied volatility eng past darajani ko‘rdi

Ochiq foiz qayta o‘rnatilishidan so‘ng, implied volatility Yangi yil bayramlari arafasida qisqa muddatli eng past darajaga tushdi. Bayramlardagi sust faollik bir hafta implied volatility ni sentabr oxiridan beri eng past darajaga olib keldi.

Shundan beri, taker qiziqishi qayta tiklana boshladi va yil boshiga tayyorlanayotgan treyderlar ayniqsa yuqoriga yo‘naltirilgan uzun volatility pozitsiyalarini to‘play boshladi. Bu talab volatilitet egri chizig‘ini turli muddatlarda yumshoq ko‘tardi.

Qayta tiklanishiga qaramay, implied volatility siqilgan holatda qolmoqda. 1 haftadan 6 oygacha bo‘lgan muddati tugaydiganlar 42,6% va 45,4% oralig‘ida joylashgan, bu esa nisbatan tekis egri chiziqni anglatadi.

Volatilitet so‘nggi uch oylik diapazonining quyi chegarasiga yaqin savdo qilmoqda, yaqinda faollik oshishi esa riskning qayta baholanishidan ko‘ra, faollikning tiklanishini aks ettiradi.

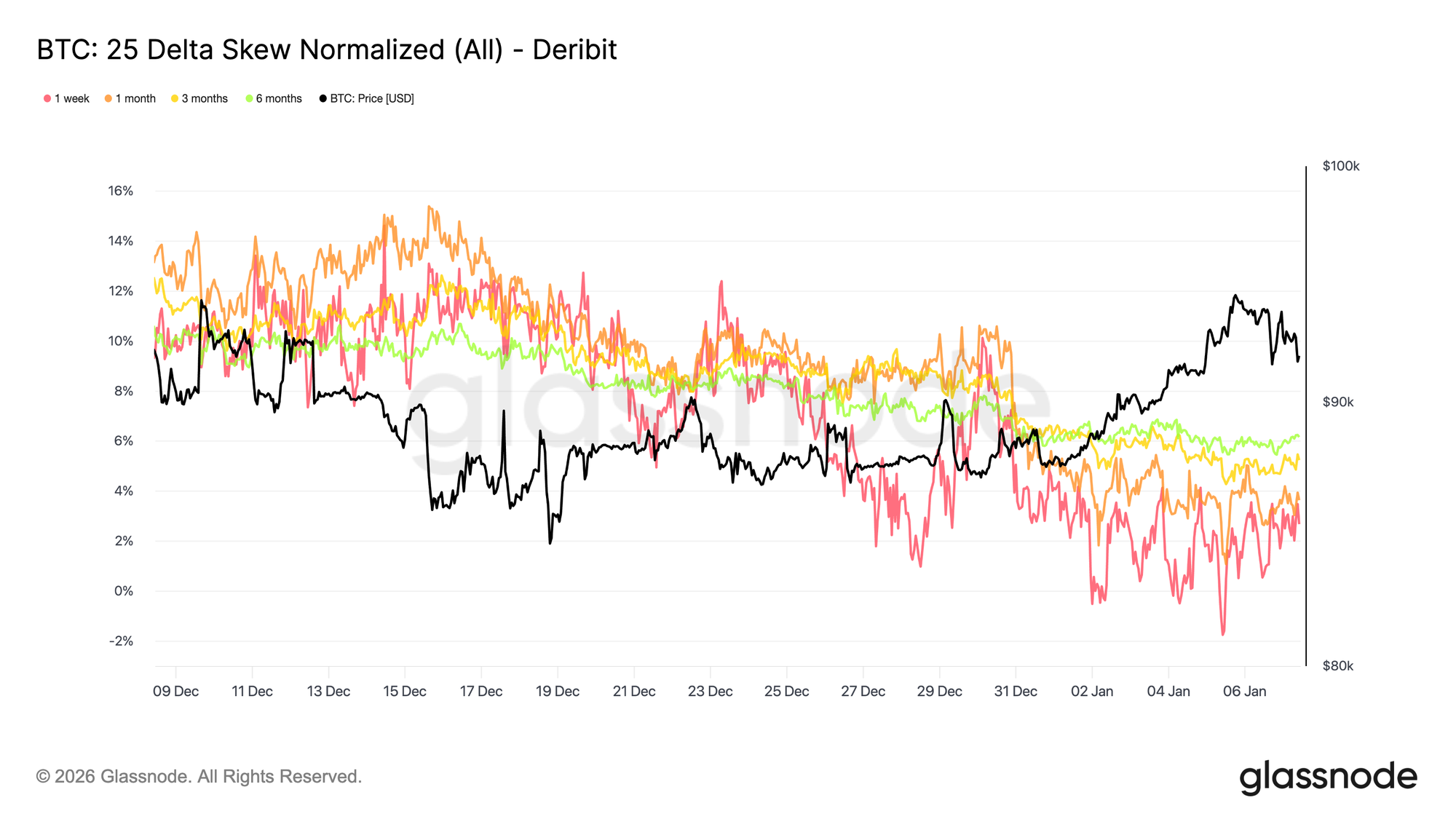

Skew normallashishda davom etmoqda

Implied volatility barqarorlashar ekan, skew treyderlarning yo‘nalishli risk ifodasini aniqroq ko‘rsatadi. O‘tgan oy davomida putlar calls ga nisbatan qimmatroq bo‘lishi barcha muddatlarda pasaydi, 25-delta skew esa egri bo‘yicha bosqichma-bosqich kamroq manfiy bo‘lib bormoqda.

Bu call tomonga bosqichma-bosqich o‘tishni anglatadi. Talab sof pasayishdan himoyalanishdan yuqoriga harakatga o‘tyapti, bu esa yil oxiri qayta o‘rnatilishidan so‘ng treyderlar ekspozitsiyani qayta tiklayotganiga mos keladi.

Shu bilan birga, himoyaviy pozitsiyalash pasaydi. Ba’zi pastga hedjlar yopildi, bu esa krachdan himoya uchun to‘lanadigan premiumni kamaytirdi.

Umuman olganda, skew risk ifodasida bozor muvozanatliroq bo‘lib borayotganini, endi ko‘proq yuqoriga narx harakatiga yoki volatilitet kengayishiga ochiqlikni aks ettirayotganini ko‘rsatmoqda, ortiqcha risk narxi emas.

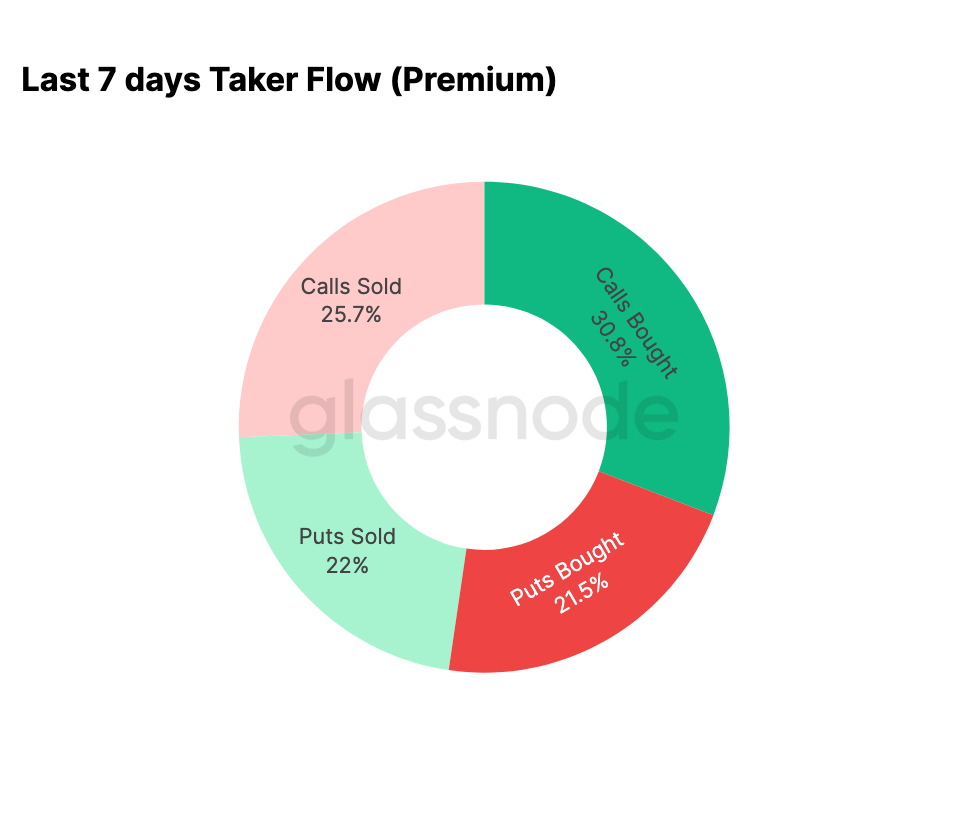

Yangi yil oqimlari call tomonga og‘moqda

Oqim ma’lumotlari skew taqdim etgan o‘zgarishni tasdiqlaydi. Yil boshidan beri faoliyat tizimli ravishda yuqoriga volatility sotishdan uni faol ravishda to‘plashga o‘tdi.

O‘tgan etti kun davomida call xaridlari umumiy options faoliyatining 30,8% ini tashkil etdi. Call talabining bu ortishiga volatility sotuvchilari javob qaytardi, ular implied volatility yuqoriligidan foydalanib call sotgan va bu umumiy faoliyatning 25,7% ini tashkil etdi.

Pastga yo‘naltirilgan faoliyat umumiy hajmning 43,5% ini tashkil etdi, bu esa yaqinda narx ko‘tarilganini hisobga olsak, nisbatan kam ulushdir. Bu skew muvozanatliroq bo‘lishi va tezkor pasayishdan himoyalanish talabining pasayganini aks ettiradi.

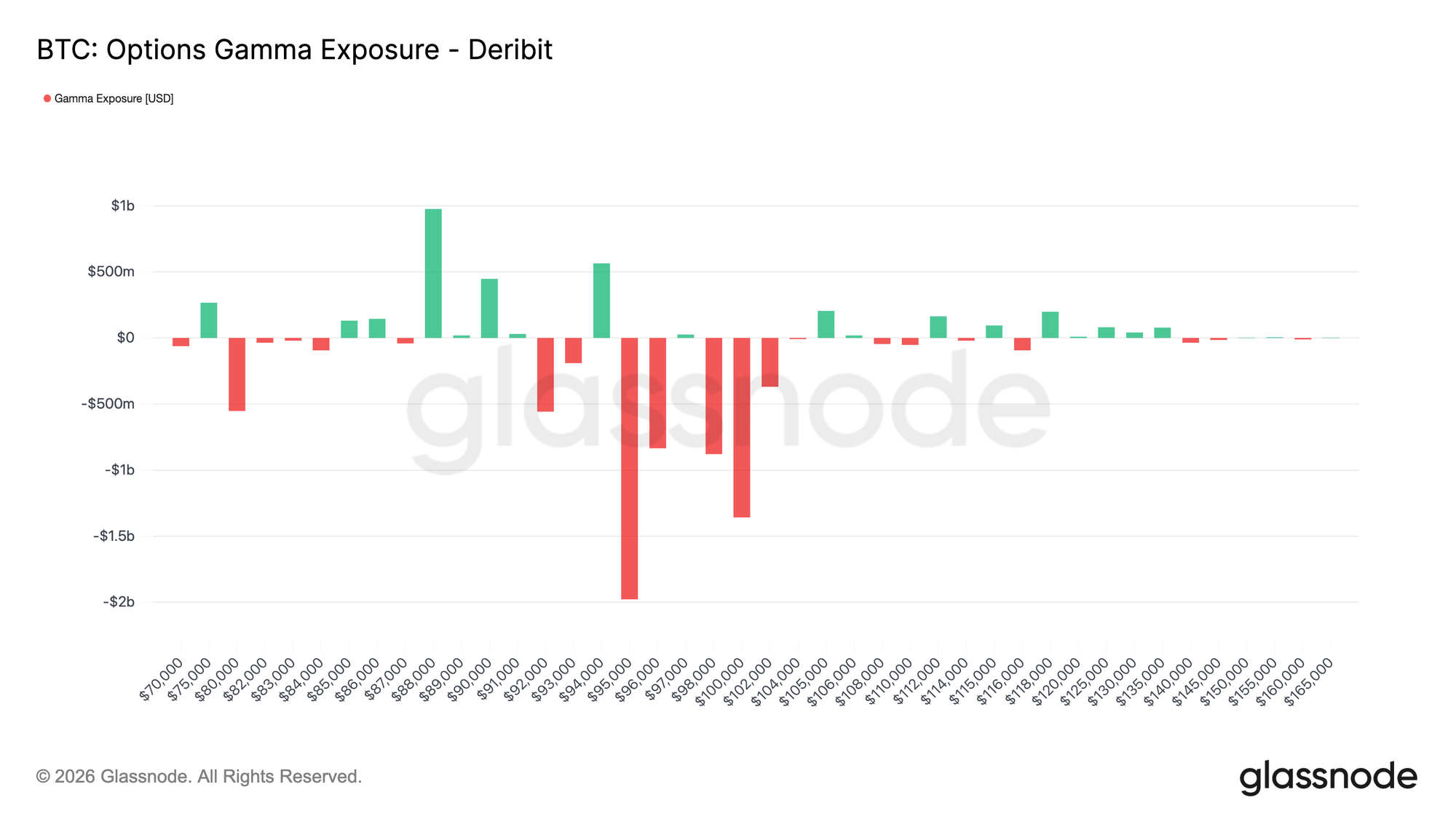

Dealer gamma yuqori diapazonda shortga o‘tdi

Yangi yil boshida call ustun oqimdan so‘ng, dealer pozitsiyalari mos ravishda o‘zgardi. Dealerlar endi asosan $95K va $104K oralig‘ida gamma short holatda.

Bu diapazonda narx ko‘tarilsa, dealerlar spot yoki perpetual sotib olishga majbur bo‘ladi, bu esa kuchli davrlarda yuqoriga harakatni mexanik tarzda kuchaytiradi. Bu yil oxirida hukmronlik qilgan long-gamma sharoitidan farq qiladi.

1-chorak muddati tugaydigan optionsda $95K va $100K oralig‘ida taker call xaridining to‘planishi risk ifodasida aniq o‘zgarishni ko‘rsatmoqda. Narx harakatlarini jilovlash o‘rniga, hozirgi dealer pozitsiyalash ushbu zonada hejj oqimlari to‘siq bo‘lmayotganini bildiradi.

Umuman olganda, gamma profili yil boshida bozor tuzilmasidagi burilishni ko‘rsatmoqda, bu esa yangilangan yuqoriga talab bilan shakllangan.

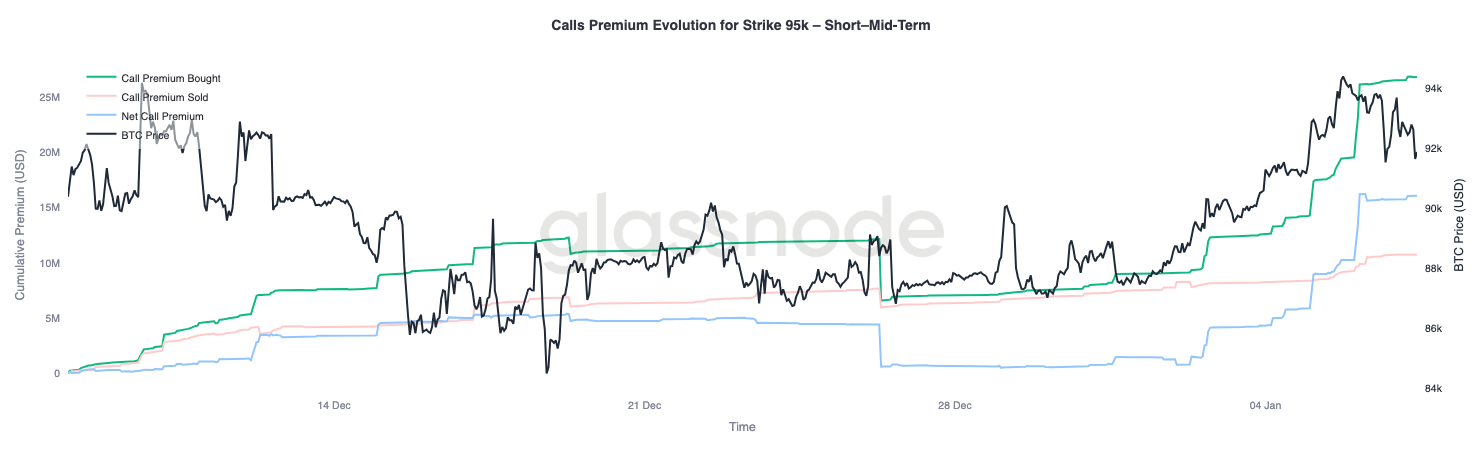

95K call premium ishonchni aks ettiradi

$95K call strike narx harakati rivojlanar ekan, bozor ishonchini baholash uchun foydali indikator hisoblanadi. Call premium xaridi 1-yanvarda, spot $87K atrofida bo‘lganida tezlashdi va narx $94,4K atrofidagi lokal yuqori cho‘qqiga harakatlanar ekan, izchil oshib bordi.

Shundan so‘ng, call premium xaridi tekislandi, bu qiziqishning orqaga qaytmasdan, vaqtincha to‘xtaganini ko‘rsatmoqda. Muhimi, ushbu turg‘unlik call premium sotuvining sezilarli o‘sishi bilan birga kuzatilmadi.

Shuning uchun foyda olish cheklangan bo‘lib qolmoqda. Lokal tordan beri call premium sotuvi faqat biroz oshdi, bu esa yuqoriga ekspozitsiya faol ravishda qisqartirilmay, saqlanib qolayotganini ko‘rsatadi.

Umuman olganda, $95K atrofidagi premium harakati yuqoriga ishtirokchilar orasida sabrni ko‘rsatadi, treyderlar ekspozitsiyani tezda monetizatsiya qilmasdan ushlab turishga moyil.

Xulosa

Bitcoin yangi yilga spot, fyuchers va options bozorlaridagi meros pozitsiyalarning katta qismini tozalab kirdi. 2025-yil oxiridagi deleveraging va yil oxiri muddati tugash davri bozorning strukturaviy cheklovlarini samarali tarzda qayta o‘rnatdi va aniqroq signal muhitini qoldirdi.

Yangi ishtirokning dastlabki belgillari endi paydo bo‘layapti. ETF oqimlari barqarorlashmoqda, fyuchers ishtiroki qayta tiklanmoqda va options bozorlarida yuqoriga ishtirokning aniq o‘zgarishi kuzatilmoqda, skew normallashmoqda, volatilitet eng past darajaga tushdi va dealer gamma muhim yuqori strike lar bo‘yicha shortga o‘tdi.

Ushbu dinamikalar birgalikda bozorning himoyaviy, distribyutsiyaga asoslangan xatti-harakatdan selektiv riskni qayta tiklash va ishtirokni qayta qurishga o‘tayotganini ko‘rsatmoqda. Strukturaviy to‘planish mo‘’tadil bo‘lib turgan bo‘lsa-da, pozitsiyalarning ortiqchasini tozalash va yuqoriga ifodaning qayta paydo bo‘lishi Bitcoin 2026-yilni toza asosda, ichki bozor tuzilmasining yaxshilanishi va kengayish uchun yangi imkoniyatlar bilan boshlashini ko‘rsatib turibdi.

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

AQSH Strategik Bitcoin Zahirasi Idoralararo Huquqiy Murakkabliklar Ortasida To‘xtab Qoldi

Trump Britaniya avtomobil ishlab chiqaruvchilarini yana bir bor notinchlikka soldi

Katta bitcoin investorlari 2022-yildagi FTX inqirozidan beri eng ko‘p miqdorda bitcoin jamg‘arib olishdi