Заступник голови Федеральної резервної системи Jefferson: «Економічні перспективи та здійснення монетарної політики», натякнув, що на кінець січня зниження ставки не є обов’язковим

Пояснення: Це стаття, опублікована 16 січня 2026 року на сайті Федеральної резервної системи США. Автор — віце-голова Федеральної резервної системиPhilip N. Jefferson наконференції Американського інституту економічних досліджень (American Institute for Economic Research), Комітету тіньового відкритого ринку (Shadow Open Market Committee) і Флоридського Атлантичного університету (Florida Atlantic University). Оригінальна назва — «Economic Outlook and Monetary Policy Implementation» (Економічні перспективи та впровадження монетарної політики).

У текстісині гіперпосиланнядодані мною,зелені коментарітакож додані мною для кращого розуміння.Щодо рамки впровадження монетарної політики Федеральної резервної системи, також дивіться:,,,,,,тощо.

Дякую декану Hasner за тепле представлення. Для мене велика честь виступати у Флоридському Атлантичному університеті та мати можливість поспілкуватися з учасниками Американського інституту економічних досліджень і Комітету тіньового відкритого ринку.

Я особливо вдячний за можливість обговорити мої економічні перспективи на початку нового року. З поступовим відновленням федеральних урядових даних, перерваних минулого року через дефіцит фінансування, це завдання стало значно легшим. Відсутність даних ще більше переконала мене у двох давніх переконаннях. По-перше, я надзвичайно вдячний статистичним установам за їхню сумлінну роботу, яка дозволяє політикам, бізнесу та суспільству розуміти економічну ситуацію. По-друге, окрім даних від цих установ, дуже важливо отримувати широкий спектр інших даних. Це включає дані, які генерує Федеральна резервна система, уряди штатів та різноманітні приватні джерела. Всі ці джерела інформації допомагають мені зрозуміти економіку та приймати рішення щодо монетарної політики.(Примітка автора:17 листопада 2025 року Philip N. Jefferson під час виступу у Федеральному резервному банку Канзас-Сіті також торкався питання даних. Повний текст виступу дивіться).

Сьогодні я спочатку поділюсь своїм економічним прогнозом на початок 2026 року. Далі я обговорю висновки цього прогнозу для траєкторії монетарної політики. Нарешті, я зупинюся на деяких останніх подіях щодо впровадження монетарної політики, про які, я знаю, багато хто з присутніх зацікавлений. Треба наголосити, що ці погляди є лише моїми власними і не обов'язково відображають позицію моїх колег.

Економічні перспективи

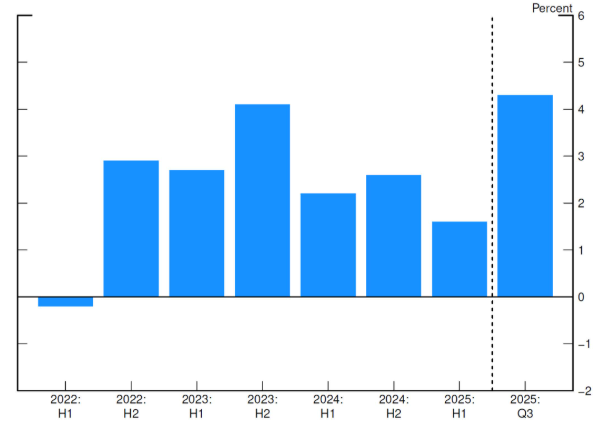

Я з обережним оптимізмом зустрічаю 2026 рік. Ситуація на ринку праці, здається, стабілізується, і я вважаю, що економіка перебуває у сприятливому становищі для продовження зростання на шляху повернення інфляції до цільового рівня 2%. Останні дані свідчать, що економічна активність залишається сильною. У третьому кварталі 2025 року річний темп зростання ВВП склав 4,3%(Примітка автора: йдеться про річний темп зростання ВВП у 3 кварталі 2025 року — 4,3%). Як показано на малюнку 1, це значно швидше, ніж у першій половині 2025 року, що переважно відображає сильні споживчі витрати та зростання чистого експорту, який може бути волатильним. Інвестиції бізнесу у третьому кварталі зросли стабільно, а інвестиції у житло залишаються слабкими. Зростання у четвертому кварталі, ймовірно, буде стримане через вплив урядового шатдауну. Тим не менш, за винятком цих ефектів, я вважаю, що економіка найближчим часом буде зростати стійким темпом близько 2%.

Малюнок 1 Реальний ВВП — річний темп зміни

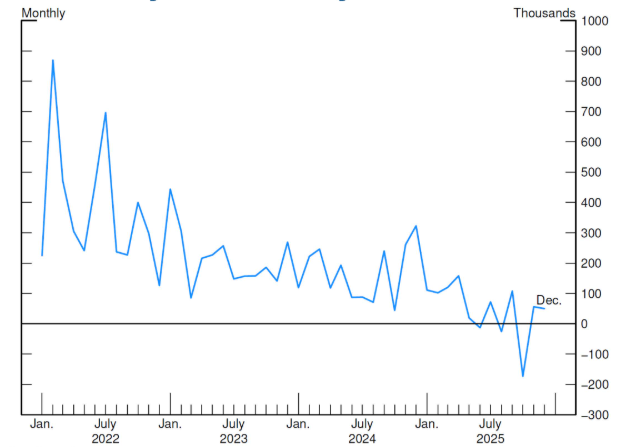

Щодо ринку праці, у 2025 році зростання зайнятості сповільнилося, а рівень безробіття трохи підвищився. Як показано на малюнку 2, у листопаді та грудні 2025 року роботодавці щомісяця створювали близько 50 тисяч нових робочих місць поза сільським господарством. Це сталося після зниження зайнятості у жовтні, що переважно було викликано аномально великою кількістю звільнень у федеральному уряді. Однак навіть без урахування жовтня, загальна тенденція у 2025 році вказує на повільніше створення робочих місць порівняно з 2024 роком.

Малюнок 2 Місячна динаміка зайнятості поза сільським господарством (тис. осіб)

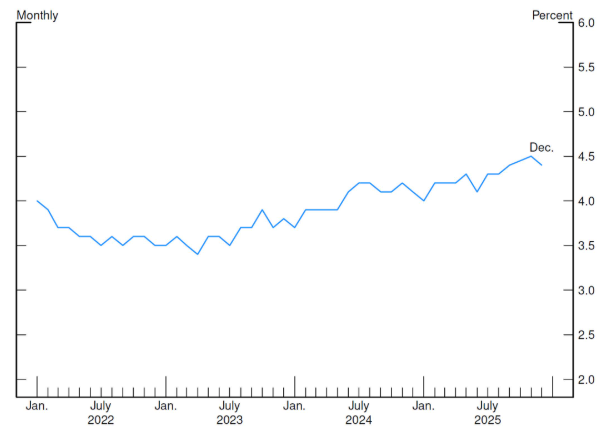

Сповільнення на ринку праці частково відображає сповільнення зростання робочої сили через імміграцію та зниження рівня участі у робочій силі. Водночас попит на робочу силу також ослаб. Як показано на малюнку 3, на кінець року рівень безробіття склав 4,4%, що трохи вище, ніж 4,1% роком раніше.

Малюнок 3 Рівень безробіття

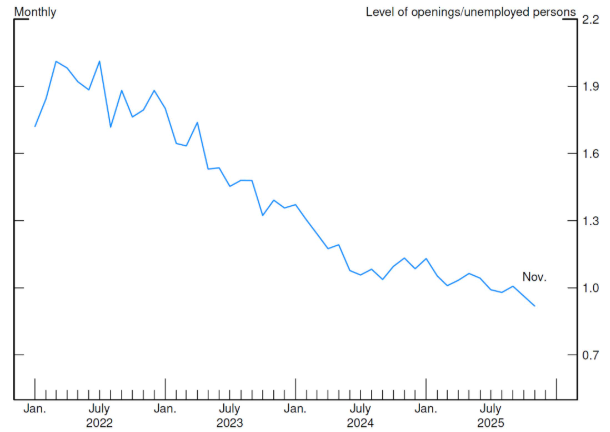

Попри це, ринок праці не погіршився швидко, оскільки кількість звільнень залишається низькою; проте кількість наймань також низька. На малюнку 4 показано, що в листопаді на кожного безробітного американця припадало 0,9 вакансії. Хоча цей рівень зазвичай відповідає стабільному ринку праці, він набагато нижчий, ніж під час найжорсткішого ринку на початку відновлення після пандемії. У цьому менш динамічному й дещо слабшому ринку праці ризики зниження зайнятості здаються вищими. Проте мій базовий прогноз — рівень безробіття залишатиметься стабільним протягом року.

Малюнок 4 Відношення вакансій до кількості безробітних

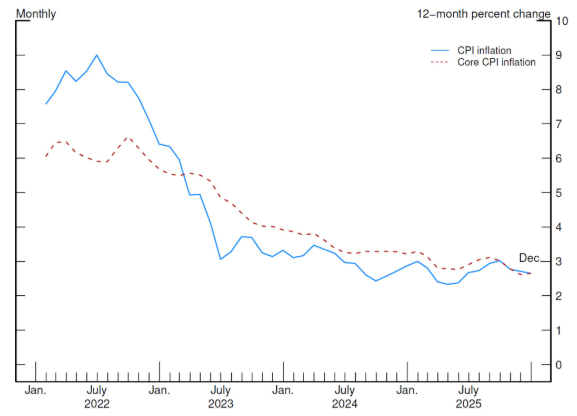

З урахуванням іншої частини нашої подвійної місії, інфляція все ще трохи перевищує нашу ціль у 2%. Як ви знаєте, Федеральний комітет з відкритого ринку (FOMC) орієнтується на темп зростання індексу цін на особисте споживання (PCE); однак через (з 1 жовтня по 12 листопада 2025 року)шатдаун уряду, найсвіжіші доступні дані по PCE — за вересень 2025 року. Тому я вважаю корисним звертатися до CPI для своєчаснішого розуміння інфляційних тенденцій, навіть якщо він не безпосередньо відповідає нашій цілі. У довгостроковій перспективі CPI та PCE показують подібну картину. Дані, оприлюднені на початку цього тижня, показали, що у грудні 2025 року CPI зріс на 2,7% р/р, як і у листопаді. Базовий CPI (без урахування продуктів харчування та енергії) зріс на 2,6% р/р, також як і в листопаді. Як видно з малюнка 5, як загальна, так і базова інфляція суттєво знизилися порівняно з піками середини 2022 року. Проте цей прогрес сповільнився протягом останнього року, а інфляція все ще перевищує рівень, що відповідає нашій цілі.

Малюнок 5 CPI та базовий CPI, річні темпи зростання

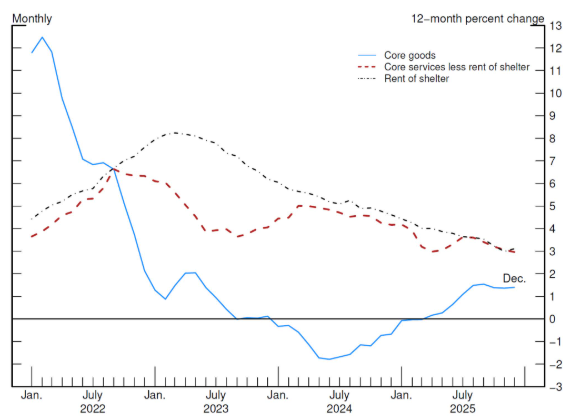

Розглядаючи складові базового CPI (малюнок 6), ми можемо зрозуміти, чому темпи дезінфляції сповільнилися. За останній рік інфляція у сфері послуг (оренда житла та інші неенергетичні послуги) суттєво знизилася, проте це було компенсовано інфляцією цін на базові товари(core goods price inflation), яка зросла.

Якщо розглянути ці три компоненти окремо, інфляція у сфері житла (чорна пунктирна лінія) продовжує знижуватись, базова інфляція у сфері послуг, не пов’язаних із житлом (червона пунктирна лінія), також має тенденцію до зниження, хоча і зі значними коливаннями. Ці показники відповідають поверненню загальної інфляції до нашої цілі. Те, що не відповідає поверненню інфляції до 2% — це зростання цін на базові товари. Після дуже високих рівнів під час пандемії інфляція товарів різко знизилася, у 2023 році досягла допандемічного діапазону і зберігалася в ньому аж до 2025 року. Торік інфляція базових товарів значно зросла і у грудні 2025 року склала 1,4% р/р, що частково відображає передання підвищених тарифів на ціни на певні товари.

Малюнок 6 Складові базового CPI

Попри те, що деякі ризики зростання інфляції зберігаються, я очікую, що інфляція повернеться до стійкої траєкторії, яка відповідає нашій цілі у 2%. Раціональним базовим сценарієм є те, що вплив тарифів на інфляцію не буде тривалим — це, по суті, одноразовий шок для цінового рівня. Я вважаю, що інфляція повернеться на шлях до нашої цілі, і це відповідає зниженню короткострокових інфляційних очікувань від піків минулого року, як це відображають як ринкові, так і опитувальні індикатори. Крім того, більшість довгострокових очікувань залишаються узгодженими з нашою ціллю інфляції у 2%.(Примітка автора: з серпня 2025 року у виступах голови, віце-голови, членів ради Федеральної резервної системи та під час засідань щодо монетарної політики постійно наголошувалося, що вплив тарифів на ціни є одноразовим. Це основа для очікувань зниження інфляції в майбутньому. Зацікавлені можуть ознайомитися з попередніми матеріалами цього каналу.)

Монетарна політика

Хоча я з обережним оптимізмом дивлюся у майбутнє, як політик, відповідальний за монетарну політику, я справді стикаюся зі складною ситуацією. З огляду на зростання ризиків для ринку праці минулого року, я вважаю, що баланс ризиків змінився. Тому я підтримав рішення FOMC знизити ставку політики минулого року. Я вважаю, що це був правильний крок для балансу між підвищеними ризиками інфляції, яка залишалась вище цілі, та ризиками погіршення ринку праці. Ця політика створила сприятливі умови для подальшого розвитку економіки.

Як показано на малюнку 7, починаючи з середини 2024 року, FOMC знизив політичну ставку на 1,75 процентного пункту. На мою думку, ці дії призвели до того, що ставка федеральних фондів увійшла у діапазон, який відповідає нейтральній ставці — тобто такій, що ані стимулює, ані стримує економічну активність(Примітка автора: натисніть,щоб переглянути мій попередній аналіз). Я з нетерпінням чекаю на наше засідання з питань політики, яке відбудеться менше ніж за два тижні. Хоча я не хочу передбачати, яке рішення буде ухвалено, вважаю, що поточне становище політики дає нам змогу приймати обґрунтовані рішення щодо подальшого коригування ставки на основі нових даних, динаміки перспектив і балансу ризиків.(Примітка автора: тут автор натякає, що на засіданні з питань монетарної політики 28–29 січня 2026 року немає потреби знижувати ставку. Ранішецього разу не буде зниження ставки)

Тепер дозвольте мені перейти до теми впровадження монетарної політики. Почну з трохи історичного тла, щоб дати контекст останнім подіям.

У січні 2019 року, після багатьох років успішного впровадження і широкого обговорення, FOMC офіційно затвердив свою рамку впровадження політики на основі достатнього рівня резервів (ample-reserves implementation framework). Деякі з ключових переваг цієї рамки включають успішний контроль за ставкою політики в різних умовах і ефективну передачу цього контролю на інші ставки грошового ринку та ширші фінансові умови. FOMC визначає цю рамку як таку, що "головним чином здійснює контроль федеральної фондів та інших короткострокових ставок шляхом встановлення контрольованих ставок Федеральної резервної системи, не потребуючи активного управління пропозицією резервів". Тому обсяг резервів має бути достатньо великим, щоб задовольнити попит на резерви у більшість днів.(Примітка автора: щодо рамки впровадження монетарної політики Федеральної резервної системи, дивіться такі матеріали:,,,,,,тощо)

У цьому контексті я хочу обговорити останні події у впровадженні монетарної політики. Станом на грудень 2025 року FOMC, припинивши скорочення масштабів активів Федеральної резервної системи, завершив процес, розпочатий у середині 2022 року. За цей час ми успішно скоротили обсяг цінних паперів приблизно на 2,2 трильйона доларів. Це скорочення активів вплинуло не тільки на наші активи, але й на наші зобов'язання, такі як рівень резервів у банківській системі та залишки за операціями зворотного репо на ніч.

На початку скорочення балансу у 2022 році резерви перебували на рівні близько 3,5 трильйона доларів (abundant level). Зі скороченням балансу у наступні роки, ставка федеральних фондів у більшості випадків залишалася приблизно на 7 базисних пунктів нижче ставки за резервними залишками (interest on reserve balances (IORB) rate). Останніми місяцями рівень резервів опустився з надлишкового (abundant level) до достатнього (ample level), що створило тиск на зростання ставок грошового ринку. Зі зниженням рівня резервів ставки за репо (repo rates) почали зростати і ставати більш волатильними. Ми почали спостерігати посилення тиску на ставки, особливо у дні сплати податків і розрахунків за державними цінними паперами, коли значні кошти переміщуються на загальний рахунок Казначейства (TGA — ще одне зобов'язання Федеральної резервної системи), що призводить до відповідного скорочення резервів у банківській системі. Ставка федеральних фондів почала поступово зростати у межах цільового діапазону і наразі знаходиться лише на 1 базисний пункт нижче ставки IORB. Це, а також інші ознаки напруги на грошовому ринку, — це саме те, чого ми очікуємо, коли резерви знижуються до достатнього діапазону. (Примітка автора: дивітьсяцю статтю.)

Важливо зазначити, що завершення скорочення активів лише уповільнює зниження резервів, але не зупиняє його повністю. Навіть якщо активи Федеральної резервної системи залишаються незмінними, не резервні зобов'язання (особливо готівка в обігу) мають тенденцію до зростання, що з часом і далі поглинає резерви. Пропозиція резервних залишків також має значні сезонні коливання, відображаючи сезонність TGA та інших факторів. Крім того, попит на резерви не є статичним, а динамічно змінюється під впливом економічного зростання та змін у фінансовій системі. Тому для підтримки достатнього рівня резервів — ключової операційної мети нашої поточної рамки впровадження монетарної політики — FOMC має забезпечити розширення свого балансу відповідно до зростання попиту на свої зобов'язання. Це вимагає детального та проактивного підходу до керування балансом з урахуванням сезонних і структурних факторів, що впливають на попит і пропозицію резервів.

З огляду на те, що рівень банківських резервів визнаний достатнім (ample), у грудні 2025 року FOMC запустив операції з управління резервами (reserve management purchases, RPMs). Це ключовий наступний крок у керуванні балансом, спрямований на підтримку достатнього рівня резервів та забезпечення ефективного контролю за ставками, що відповідає плану, затвердженому нами у травні 2022 року.

Важливо підкреслити, що операції з управління резервами — це не кількісне пом'якшення (QE). Кожен з цих процесів має різну мету, цілі та економічне значення. Кількісне пом'якшення — це інструмент монетарної політики, що застосовується, коли ставка федеральних фондів досягає ефективної нижньої межі. Основна мета QE — стимулювати економіку, створюючи тиск на зниження довгострокових ставок. Це зазвичай здійснюється шляхом масштабних купівель довгострокових державних облігацій та іпотечних цінних паперів агентств. Такі покупки впливають на криву дохідності і ширші фінансові умови, видаляючи з публіки ризик терміну за заданих короткострокових політичних ставках.

На відміну від цього, операції з управління резервами передбачають купівлю казначейських векселів та інших короткострокових державних цінних паперів таким чином, щоб додатково нормалізувати середню тривалість активів Федеральної резервної системи. Вони допомагають впроваджувати політику короткострокових ставок, затверджену FOMC, але не змінюють ширших фінансових умов. Такі регулярні купівлі здійснюються для підтримки достатнього (ample) рівня резервів і забезпечення ефективного контролю за короткостроковими ставками. Темп і обсяг цих купівель регулюється відповідно до попиту на резерви і змінюється у міру зростання інших статей зобов'язань на балансі з часом. Ці купівлі не впливають на стан монетарної політики.

Як докладно зазначено у заяві Федерального резервного банку Нью-Йорка після засідання FOMC у грудні 2025 року, операції з управління резервами у перші місяці будуть проводитися інтенсивніше, щоб зняти потенційний короткостроковий тиск на грошовому ринку. Надалі очікується зниження темпів цих купівель, але фактичний обсяг залежатиме від сезонних коливань нерезервних зобов'язань та ринкової ситуації. Зрештою, розмір нашого балансу визначатиметься попитом публіки на наші зобов'язання в умовах достатньої системи резервів.

На завершення дозвольте також підкреслити, що у нашій системі достатніх резервів постійні операції з репо (standing repo operations, SRP) є ключовим інструментом для обмеження зростання ставок грошового ринку. Завдяки цьому такі операції гарантують, що ставка федеральних фондів залишатиметься у цільовому діапазоні навіть у дні підвищеного тиску на грошовий ринок. Відповідно до цього підходу, у грудні 2025 року FOMC скасував загальне обмеження на обсяг постійних операцій з репо. Ці операції спрямовані на підтримку впровадження монетарної політики та згладжування роботи ринку, і наші контрагенти повинні використовувати їх, коли це економічно доцільно. Саме це ми і спостерігали наприкінці 2025 року. Як і очікувалося, на тлі великих чистих розрахунків за державними цінними паперами ставки за репо зазнали істотного тиску на зростання. З підвищенням ринкових ставок за репо, обсяг використання постійних операцій з репо Федеральної резервної системи наприкінці року зріс. Попри високі ставки за репо, умови торгівлі на грошовому ринку залишалися впорядкованими. Я радий бачити, що наші постійні операції з репо були використані більше, коли це було економічно обґрунтовано.

Висновок

Підсумовуючи, хочу ще раз підкреслити свій обережний оптимізм щодо економічної динаміки, водночас визнаючи ризики для обох складових нашої подвійної місії. Тому я й надалі уважно стежитиму за новими даними, щоб ми могли проводити політику для досягнення наших законодавчих цілей: максимальної зайнятості та цінової стабільності. Ключовим аспектом досягнення цих цілей є забезпечення ефективного і плавного впровадження рішень монетарної політики Федеральною резервною системою. Ми вже зробили необхідні кроки для забезпечення цієї здатності і будемо продовжувати це робити.

Ще раз дякую за надану можливість. Дякую всім, з нетерпінням чекаю на подальше обговорення.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Віталік попереджає про ризики для Ethereum через зростаючу складність протоколу

Вона Південної Кореї стає найгіршим показником Азії, поки kimchi premium демонструє бичачий тренд