Заместитель председателя ФРС Jefferson: «Экономические перспективы и проведение денежно-кредитной политики», намекнул, что нет необходимости снижать ставку в конце января

Пояснение: Это статья, опубликованная 16 января 2026 года на сайте Федеральной резервной системы США. Это выступление вице-председателя Федеральной резервной системыФилипа Н. Джефферсона на конференции Американского института экономических исследований (American Institute for Economic Research), Комитета теневого открытого рынка (Shadow Open Market Committee) и Флоридского Атлантического университета (Florida Atlantic University). Оригинальное название выступления — «Экономический прогноз и реализация денежно-кредитной политики» (Economic Outlook and Monetary Policy Implementation).

Синие гиперссылки в тексте добавлены мной, зеленые комментарии также добавлены мной для лучшего понимания.Подробнее о реализации рамки денежно-кредитной политики ФРС см.: , , , , , , и др.

Благодарю декана Хаснера за теплое представление. Для меня большая честь выступать во Флоридском Атлантическом университете и иметь возможность пообщаться с участниками Американского института экономических исследований и Комитета теневого открытого рынка.

Особо хочу отметить, что для меня большая удача — обсуждать свой экономический прогноз в начале нового года. По мере восстановления данных федерального правительства, прерванных в прошлом году из-за дефицита финансирования, эта задача стала значительно проще. Отсутствие данных еще больше укрепило во мне две долгосрочные убежденности. Во-первых, я чрезвычайно признателен статистическим органам за их добросовестную работу, которая позволяет политикам, бизнесу и общественности понимать состояние экономики. Во-вторых, помимо данных, предоставляемых этими органами, крайне важно получать широкий спектр других данных. Это включает информацию от Федеральной резервной системы, правительств штатов и различных частных источников. Все эти источники данных помогают мне понять экономику и принимать решения по денежно-кредитной политике. (Прим. Коу: 17 ноября 2025 года Филип Н. Джефферсон также упоминал вопрос данных в своем выступлении в Федеральном резервном банке Канзас-Сити. Полный текст выступления см.).

Сегодня я сначала поделюсь своими экономическими ожиданиями на начало 2026 года. Затем расскажу о том, как этот прогноз влияет на траекторию денежно-кредитной политики. И, наконец, я затрону некоторые последние события в реализации денежно-кредитной политики, которые, я знаю, интересуют многих присутствующих. Следует напомнить, что эти взгляды отражают только мою личную позицию и не обязательно совпадают с мнением моих коллег.

Экономический прогноз

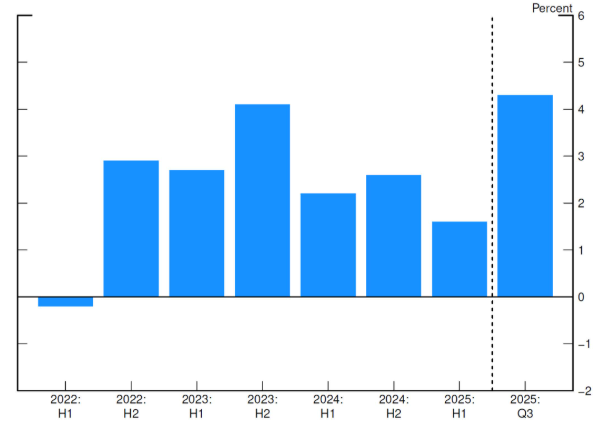

В 2026 год я вхожу с осторожным оптимизмом. Ситуация на рынке труда, кажется, стабилизируется, и я считаю, что экономика находится в выгодном положении для продолжения роста на пути возвращения инфляции к целевому уровню в 2%. Последние данные свидетельствуют о том, что экономическая активность по-прежнему высока. В третьем квартале 2025 года годовые темпы роста ВВП составили 4,3% (Прим. Коу: речь идет о годовом темпе прироста ВВП в III квартале 2025 года в размере 4,3%). Как показано на рисунке 1, это значительно быстрее, чем в первой половине 2025 года, что в основном отражает сильные потребительские расходы и положительную волатильность чистого экспорта. Инвестиции бизнеса в третьем квартале росли устойчиво, а инвестиции в жилье оставались слабыми. Рост в четвертом квартале, возможно, был сдержан последствиями приостановки работы правительства. Тем не менее, исключая эти эффекты, я считаю, что экономика в ближайшее время будет расти устойчивыми темпами примерно на 2%.

Рис.1 Годовые темпы прироста реального ВВП

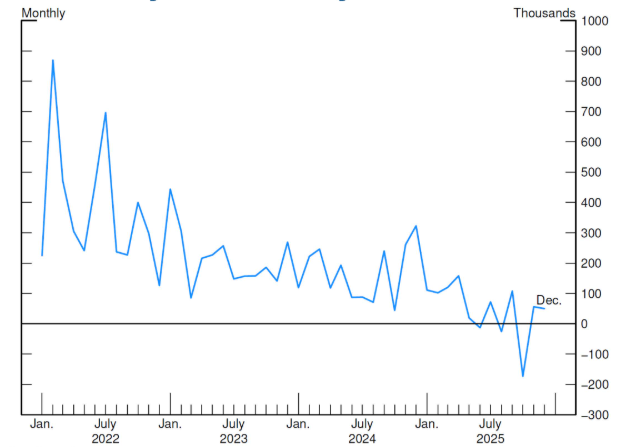

Рассматривая рынок труда, в 2025 году рост занятости замедлился, а уровень безработицы немного повысился. Как показано на рисунке 2, в ноябре и декабре 2025 года работодатели ежемесячно добавляли около 50 тыс. новых рабочих мест вне сельского хозяйства. Это произошло после снижения числа рабочих мест в октябре, что в основном было связано с необычно большим количеством увольнений в федеральном правительстве. Однако даже если не учитывать октябрь, общая тенденция 2025 года свидетельствует о более медленном создании рабочих мест по сравнению с 2024 годом.

Рис.2 Месячное изменение числа занятых вне сельского хозяйства (тыс. чел.)

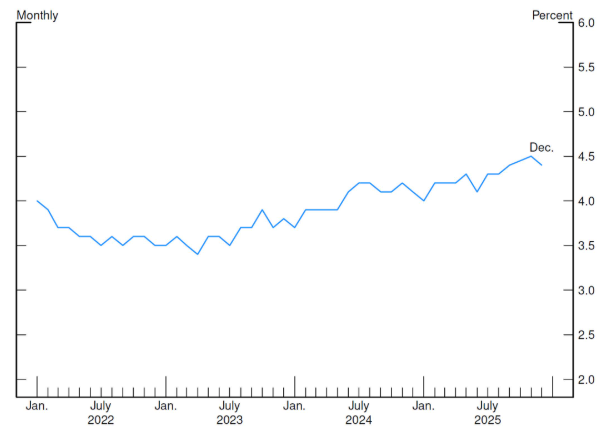

Замедление рынка труда, по крайней мере частично, связано с уменьшением роста рабочей силы из-за снижения иммиграции и участия в рабочей силе. В то же время спрос на труд также ослаб. Как видно на рисунке 3, к концу года уровень безработицы составил 4,4%, что немного выше, чем 4,1% годом ранее.

Рис.3 Уровень безработицы

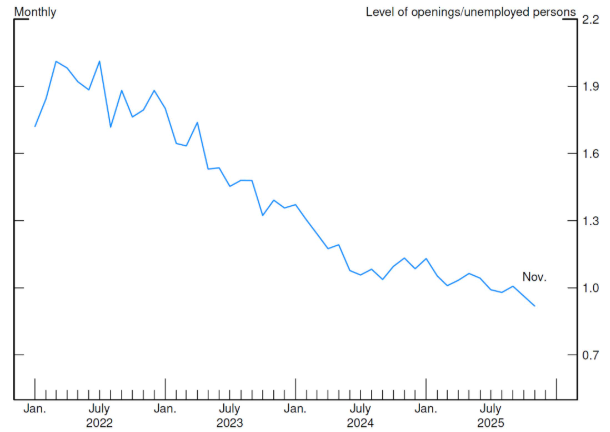

Тем не менее, рынок труда не ухудшился резко, поскольку количество увольнений остается низким; однако и набор новых сотрудников также остается на низком уровне. На рисунке 4 видно, что в ноябре на каждого безработного американца приходилось 0,9 открытых вакансий. Хотя этот уровень обычно соответствует здоровому рынку труда, он существенно ниже, чем в первые годы восстановления после пандемии. При более низкой активности и небольшой слабости рынка труда, риски снижения занятости явно возросли. Тем не менее, мой базовый прогноз — уровень безработицы останется стабильным в течение всего года.

Рис.4 Соотношение числа вакансий вне сельского хозяйства к числу безработных

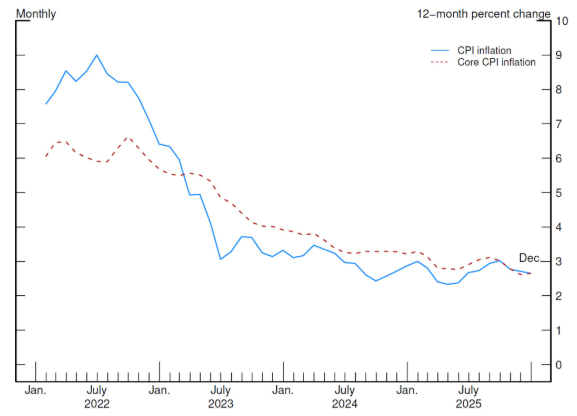

Что касается второй составляющей нашего двойного мандата, уровень инфляции по-прежнему немного выше нашей цели в 2%. Как известно, Федеральный комитет по операциям на открытом рынке (FOMC) ориентируется на темпы роста дефлятора потребительских расходов (PCE); однако из-за (с 1 октября по 12 ноября 2025 года) приостановки работы правительства последние доступные данные по PCE датируются сентябрем 2025 года. Поэтому мне полезно обращаться к индексу потребительских цен (CPI) для более оперативного понимания динамики инфляции, даже если он не полностью соответствует нашей инфляционной цели. В долгосрочной перспективе CPI и PCE отражают схожие тенденции. По данным, опубликованным ранее на этой неделе, CPI в декабре 2025 года вырос на 2,7% по сравнению с аналогичным периодом прошлого года, что соответствует уровню ноября. Базовый CPI (без учета продовольствия и энергии) вырос на 2,6% в годовом выражении, также без изменений. Как видно из рисунка 5, как общий, так и базовый показатели инфляции значительно снизились по сравнению с пиками середины 2022 года. Однако этот прогресс замедлился примерно за последний год, и уровень инфляции остается выше, чем это соответствует нашей целевой инфляции.

Рис.5 Годовые темпы роста CPI и базового CPI

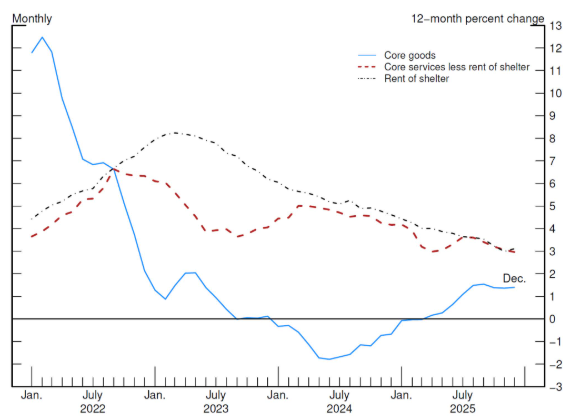

Анализируя составляющие базового CPI (рис.6), мы можем понять, почему темпы снижения инфляции замедлились. За последний год мы наблюдали дальнейшее заметное снижение инфляции в секторе услуг (арендная плата за жилье и другие услуги, не связанные с энергией), но это было компенсировано ростом инфляции цен на основные товары (core goods price inflation).

Если рассматривать эти три компонента по отдельности, инфляция в секторе жилья (обозначена черной пунктирной линией) продолжает снижаться, инфляция в базовых услугах без учета жилья (красная пунктирная линия) также демонстрирует тенденцию к снижению, хотя и неравномерно. Эти показатели соответствуют возвращению общей инфляции к нашей целевой отметке. Не соответствующим возвращению инфляции к 2% пунктом остается рост цен на основные товары. После достижения очень высоких показателей во время пандемии инфляция по товарам резко снизилась, в 2023 году вернулась к допандемийным значениям и примерно в этом диапазоне колебалась до 2025 года. В прошлом году инфляция цен на основные товары заметно выросла и в декабре 2025 года составила 1,4% в годовом выражении, что, по крайней мере частично, отражает влияние повышения тарифов на некоторые товары.

Рис.6 Составляющие базового CPI

Несмотря на сохраняющиеся некоторые риски повышения, я ожидаю, что инфляция в будущем вернется на устойчивую траекторию, приближаясь к нашей цели в 2%. Разумным базовым сценарием является то, что влияние тарифов на инфляцию не будет долгосрочным — по сути, это одноразовый шок для уровня цен. Я считаю, что инфляция вернется к целевой траектории, чему соответствует снижение краткосрочных инфляционных ожиданий с прошлогодних пиков: это видно как по рыночным, так и по опросным данным. Большинство долгосрочных ожиданий также остаются согласованными с нашей целью инфляции в 2%. (Прим. Коу: С августа 2025 года председатель, заместитель председателя и члены Совета управляющих ФРС в своих выступлениях и по итогам заседаний комитета неоднократно подчеркивали, что влияние тарифов на цены носит разовый характер. Именно на этом строится позиция ФРС о дальнейшем снижении инфляции. Заинтересованные читатели могут ознакомиться с ранее опубликованными материалами в нашем Telegram-канале.)

Денежно-кредитная политика

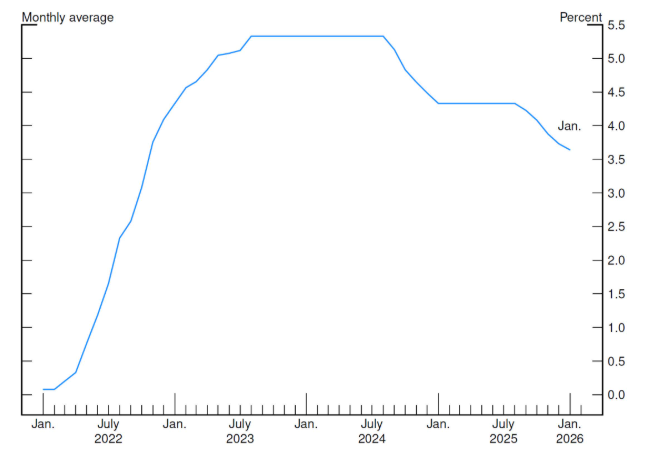

Хотя я с осторожным оптимизмом смотрю в будущее, как разработчик денежно-кредитной политики я действительно сталкиваюсь с непростой ситуацией. По мере роста рисков снижения занятости в прошлом году, я считаю, что баланс рисков изменился. Поэтому я поддержал решение FOMC в прошлом году снизить ключевую процентную ставку. Я считаю это правильным шагом для балансировки между рискованной инфляцией, превышающей целевой уровень, и риском ухудшения на рынке труда. Такая политика создает хорошие условия для дальнейшего экономического роста.

Как показано на рисунке 7, с середины 2024 года FOMC снизил ключевую ставку на 1,75 процентного пункта. По моему мнению, эти меры привели ставку по федеральным фондам в диапазон, соответствующий нейтральной ставке — такой, которая не стимулирует и не сдерживает экономическую активность (Прим. Коу: нажмите , для ознакомления с моим предыдущим анализом). Я с нетерпением жду предстоящего заседания по вопросам политики, которое состоится менее чем через две недели. Хотя я не хочу предвосхищать решения, которые будут приняты на заседании, я считаю, что текущая позиция по политике дает нам возможность гибко принимать решения о степени и времени дальнейших изменений ключевой ставки в зависимости от поступающих экономических данных, меняющихся прогнозов и баланса рисков.(Прим. Коу: здесь автор намекает, что на заседании FOMC 28–29 января 2026 года нет необходимости снижать ставку. Ранее также говорилось, что на этом заседании понижения ставки не будет)

Теперь позвольте перейти к реализации денежно-кредитной политики. Я начну с небольшого исторического экскурса для понимания последних событий.

В январе 2019 года после многих лет успешной реализации и широкого обсуждения FOMC официально утвердил свою рамку реализации политики на основе достаточного уровня резервов (ample-reserves implementation framework). Ключевые преимущества этой рамки включают успешный контроль ключевой ставки в различных условиях и эффективную передачу этой ставки на другие процентные ставки денежного рынка и более широкий финансовый рынок. FOMC определяет эту рамку как «контроль за ставкой по федеральным фондам и другими краткосрочными ставками преимущественно через установление управляемой ставки ФРС и без необходимости активного управления предложением резервов». Поэтому уровень резервов должен быть достаточно большим, чтобы удовлетворять спрос на резервы в большинстве дней. (Прим. Коу: по вопросам рамки реализации денежно-кредитной политики ФРС см. следующие статьи:, , , , , , и др.)

В этом контексте я хочу обсудить последние события в реализации денежно-кредитной политики. По состоянию на декабрь 2025 года FOMC завершил процесс сокращения баланса Федеральной резервной системы, остановив сокращение активов, которое началось в середине 2022 года. За это время нам удалось сократить объем ценных бумаг примерно на 2,2 трлн долларов США. Это сокращение активов повлияло не только на нашу активную часть баланса, но и на пассивы: снизился уровень резервов в банковской системе и объем операций по соглашениям обратного выкупа овернайт.

В начале сокращения баланса в 2022 году уровень резервов был примерно на уровне 3,5 трлн долларов США (abundant level). По мере сокращения баланса в последующие годы ставка по федеральным фондам в основном оставалась примерно на 7 базисных пунктов ниже ставки по резервным остаткам (interest on reserve balances (IORB) rate). В последние месяцы уровень резервов снизился с избыточного (abundant level) до достаточного (ample level), что оказало восходящее давление на ставки денежного рынка. По мере снижения резервов ставки репо (repo rates) начали расти и становиться более волатильными. Мы начали наблюдать усиление давления на ставки, особенно в дни уплаты налогов и расчетов по государственным облигациям, когда значительные суммы поступают на основной счет Казначейства США (TGA-счет, еще один пассив ФРС), что приводит к соответствующему снижению резервов в банковской системе. Ставка по федеральным фондам начала устойчиво расти в пределах целевого диапазона и в настоящее время находится на 1 базисный пункт ниже ставки IORB. Эти и другие признаки ужесточения условий на денежном рынке — как раз то, что мы ожидаем видеть при снижении резервов до достаточного уровня.(Прим. Коу: см.эту статью.)

Важно отметить, что прекращение сокращения активов хоть и замедляет снижение резервов, но не останавливает этот процесс полностью. Даже если активы ФРС остаются неизменными, трендовый рост нереcервных пассивов (особенно наличности в обращении) со временем продолжит вытеснять резервы. Объем резервов также подвержен значительным сезонным колебаниям: это отражает сезонные изменения TGA и другие факторы. Кроме того, спрос на резервы не статичен, а динамичен и зависит от экономического роста и изменений в финансовой системе. Поэтому для поддержания достаточного уровня резервов — ключевой операционной цели нашей текущей рамки реализации политики — FOMC должен соотносить рост баланса с потребностями общества в своих пассивах. Это требует тонкого и заблаговременного подхода к управлению балансом с учетом циклических и структурных факторов, влияющих на предложение и спрос на резервы.

Когда уровень банковских резервов был признан снизившимся до достаточного (ample), FOMC в декабре 2025 года начал осуществлять покупки для управления резервами (reserve management purchases, RPMs). Это следующий ключевой шаг в управлении балансом, направленный на поддержание достаточного объема резервов и обеспечение эффективного контроля ставок, что соответствует плану, утвержденному нами в мае 2022 года.

Важно подчеркнуть, что покупки для управления резервами — это не количественное смягчение (QE). Каждый процесс имеет разные цели, задачи и экономические последствия. QE — это инструмент, используемый при достижении нижней эффективной границы ставки по федеральным фондам. Главная цель QE — оказать понижательное давление на долгосрочные ставки, чтобы стимулировать экономику. Обычно это реализуется путем масштабных покупок долгосрочных государственных облигаций и ипотечных бумаг агентств. Эти покупки направлены на влияние на кривую доходности и более широкие финансовые условия путем сокращения срокового риска, который держат инвесторы при данной политике по краткосрочным ставкам.

В отличие от этого, покупки для управления резервами предполагают приобретение казначейских векселей и других краткосрочных государственных ценных бумаг таким образом, чтобы средний срок активов ФРС постепенно нормализовался. Эти операции способствуют реализации краткосрочной процентной политики FOMC, но не меняют общие финансовые условия. Эти регулярные покупки проводятся для поддержания достаточного (ample) объема резервов и обеспечения эффективного контроля краткосрочных ставок. Темпы и объем таких покупок корректируются с учетом спроса на резервы и роста других статей пассива баланса ФРС со временем. Эти покупки не оказывают никакого влияния на позицию денежно-кредитной политики.

Как подробно изложено в заявлении Федерального резервного банка Нью-Йорка по итогам заседания FOMC в декабре 2025 года, покупки для управления резервами будут ускоряться в первые месяцы, чтобы смягчить потенциальное краткосрочное давление на денежном рынке. В дальнейшем ожидается, что темпы этих покупок снизятся, но фактический объем будет зависеть от сезонных колебаний нереcервных пассивов и рыночной ситуации. В конечном итоге размер нашего баланса будет определяться спросом общества на наши пассивы в условиях достаточных резервов.

В заключение хочу особо подчеркнуть, что в нашей системе достаточных резервов постоянные операции репо (standing repo operations, SRP) являются ключевым инструментом, помогающим устанавливать верхнюю границу ставок на денежном рынке. Благодаря этому операции обеспечивают сохранение ставки по федеральным фондам в целевом диапазоне даже в периоды повышенного напряжения на денежном рынке. В соответствии с этим подходом FOMC в декабре 2025 года снял общий лимит на постоянные операции репо. Эти операции призваны поддерживать реализацию денежно-кредитной политики и сглаживать функционирование рынка, и наши контрагенты должны использовать их, когда это экономически оправдано. Именно это мы наблюдали в конце 2025 года. Как и ожидалось, на фоне крупных чистых расчетов по гособлигациям ставки репо испытали значительное давление вверх. По мере существенного роста рыночных ставок репо объем использования постоянных операций ФРС резко возрос к концу года. Несмотря на высокие ставки репо, условия торговли на денежном рынке оставались упорядоченными. Я рад видеть, что наши постоянные операции репо используются чаще, когда это экономически оправдано.

Заключение

В заключение хочу еще раз подчеркнуть свой осторожный оптимизм в отношении экономического развития, признавая при этом, что обе стороны нашего двойного мандата подвержены рискам. Поэтому я продолжу внимательно следить за выходящими экономическими данными для того, чтобы мы могли проводить политику, способствующую достижению наших законодательно установленных целей: максимальной занятости и стабильности цен. Ключевым элементом достижения этих целей является обеспечение того, чтобы Федеральная резервная система могла эффективно и устойчиво реализовывать решения по денежно-кредитной политике. Мы уже предприняли необходимые шаги для обеспечения этой возможности и будем продолжать делать это.

Еще раз спасибо за предоставленную возможность. Благодарю всех и с нетерпением жду дальнейшей дискуссии.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Counterpoint: поставки iPhone от Apple выросли на 28%, лидируя на рынке Китая

Вон Южной Кореи становится худшей валютой Азии, пока kimchi premium показывает бычьи настроения