Microsoft исполнилось 50 лет, но настоящий цикл роста только начинается — Goldman Sachs вновь начал покрытие Microsoft: ИИ — это бизнес «на следующие 50 лет»

11 января 2026 года Goldman Sachs вновь начал покрывать Microsoft, присвоив рейтинг Buy и 12-месячную целевую цену 655 долларов, что подразумевает 37% потенциал роста по сравнению с текущей ценой акций.

По мнению Goldman Sachs, даже за 50-летнюю историю развития Microsoft сейчас по-прежнему момент “обнаружения стоимости” (discovery value).

Причина только одна:AI.

Это не краткосрочный отчет, движимый финансовыми результатами, а исследование “структурного сложного процента AI” Microsoft с перспективой на 5–10 лет.

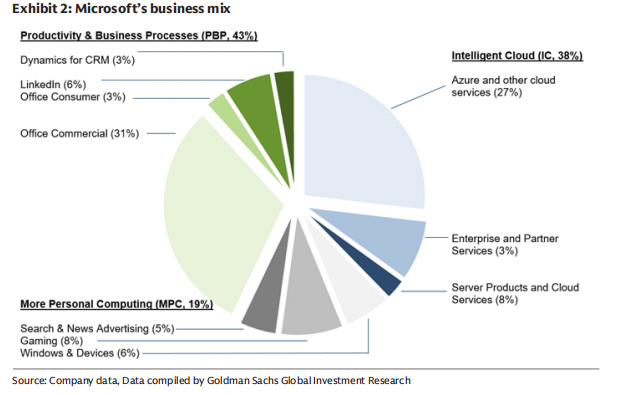

I. Самое большое заблуждение рынка: воспринимать AI Microsoft только как Azure

Разногласия на рынке относительно Microsoft сконцентрированы на двух вопросах:

Огромные капитальные затраты, но рост Azure замедляется

Действительно ли инвестиции в AI могут превратиться в прибыль, а не стать “гонкой по сжиганию денег”

Позиция Goldman Sachs весьма однозначна:

Использовать линейную модель “Capex → рост Azure” — значит не понять Microsoft.

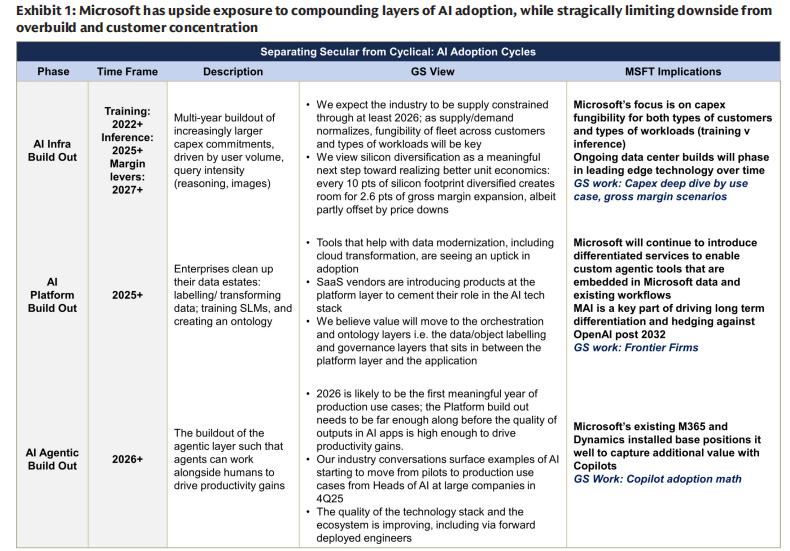

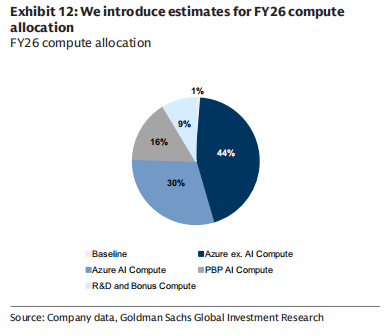

Инвестиции Microsoft в AI — это не ставка на одну точку, а распределение по четырём направлениям:

Azure AI (прямая монетизация облачных вычислений)

Собственные приложения (Copilot / 365)

Внутренний AI (Microsoft AI / MAI)

Обслуживающие вычисления (старый бизнес)

Что это значит?

Microsoft сознательно выбирает “долгосрочный защитный ров”, а не “краткосрочную определённость”.

II. Настоящее ключевое преимущество Microsoft: не модель, а “вертикальная интеграция трёх уровней”

Goldman Sachs неоднократно подчеркивает: основной конкурентоспособностью Microsoft в эпоху AI является не “самая сильная модель”, а:

Инфраструктура (Infra) + Платформа (Platform) + Приложения (App) — способность к вертикальной интеграции всех трёх уровней

В эпоху AI это преимущество только усиливается.

1️⃣ На уровне инфраструктуры (Infra)

Microsoft — это одна из крупнейших в мире AI-инфраструктур по вычислительным мощностям

С учётом потребностей AI, Azure — это не просто облако, а глобальная распределённая сеть вычислений с приоритетом на инференс (Inference)

Microsoft намеренно снижает зависимость от “суперкомпьютеров для обучения”, переходя к более высокорентабельным инференс-нагрузкам

2️⃣ На платформенном уровне (Platform)

Foundry: позволяет компаниям гибко использовать на Azure различные модели — OpenAI, Anthropic, MAI и др.

По сути это — “плоскость управления” AI

Microsoft не делает ставку на победу одной модели, а делает ставку на “долгосрочное сосуществование множества моделей”.

3️⃣ На уровне приложений (Application)

Более 400 миллионов пользователей Microsoft 365

Copilot — это не просто плагин, а новая точка входа в работу

Каждые 10% проникновения Copilot могут принести подразделениям по продуктивности и бизнес-процессам (PBP) около 10% дополнительного роста

Это самая очевидная монетизационная траектория в коммерциализации AI.

III. Почему инвестиции Microsoft в AI имеют “ограниченный риск снижения”?

Это один из ключевых пунктов данного отчёта.

Goldman Sachs использует довольно “финансовую” формулировку:

Microsoft максимизирует “Sharpe Ratio” в AI

В чём суть?

Вверх есть “плечо”

Около 27% экономической доли в OpenAI

Copilot, Azure, Agent 365 одновременно выигрывают

Вниз есть хеджирование

Собственная разработка MAI снижает зависимость от одной модели

Много GPU / много чипов / собственные процессоры

ЦОДы обладают высокой “повторной используемостью”

Это значит, что даже если траектория AI-индустрии изменится,

Microsoft вряд ли окажется проигравшей.

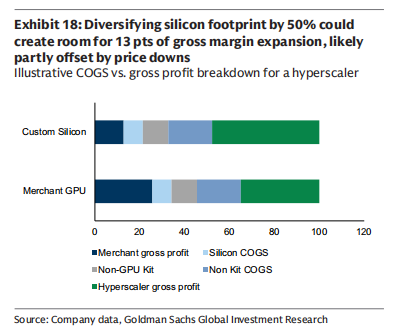

IV. Маржинальность — главный средне- и долгосрочный фактор неопределённости

Второй вопрос, вызывающий опасения рынка:

Не приведёт ли AI к постоянному снижению маржи облачных вычислений?

Ответ Goldman Sachs — отрицательный.

В настоящее время валовая маржа Azure AI составляет около 30%, что заметно ниже традиционного Azure 60%+.

Но руководство Microsoft ставит чёткую цель:

За 5–7 лет вернуть валовую маржу AI-облачных сервисов к историческим максимумам

Пути достижения включают:

Рост доли собственных чипов (потенциально >50%)

Постоянное повышение эффективности инференса

Срок службы GPU поддерживается на уровне 6 лет

Рост эффективности алгоритмов (а не бесконечное наращивание вычислений)

Goldman Sachs считает:

Валовая маржа AI-облака будет “сначала падать, а затем расти”, а не структурно ухудшаться.

V. Финансовый вывод: почему Goldman Sachs решается на 655 долларов

В оптимистичном сценарии Goldman Sachs:

EPS в 2030 финансовом году может превысить 35 долларов

Для сравнения: у нынешних компаний с капитализацией в триллион долларов медианный рост — однозначные или чуть больше 10% значения

Microsoft может сохранить среднегодовой темп роста EPS более 20% в долгосрочной перспективе

Это и есть основная логика целевой цены 655 долларов от Goldman Sachs.

Моё понимание:

Goldman Sachs не пытается представить Microsoft как “следующий OpenAI”,

а постоянно подчеркивает её ключевые слова:

Системность

Терпение

Сквозные циклы

Microsoft не торопится “доказать, окупаются ли инвестиции в AI” в течение какого-либо года,

а ставит перед собой задачу —

Сделать AI базовой операционной системой для корпоративного ПО на следующие 50 лет.

С этой точки зрения,

это не акция, за которой нужно следить из-за квартального роста Azure,

а типичный актив, накапливающийся со временем.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Альткоины набирают обороты, Ethereum лидирует — будет ли следующим этапом более широкое принятие?

Тарифы Трампа на Гренландию полностью сорвали стратегию умиротворения ЕС

Европейский совет созовет срочные переговоры по тарифам Трампа и вариантам ответных мер ЕС