Когда стейблко�ины начинают оплачивать сеть: новые отношения между процентами и комиссиями

В этой статье рассматривается проблема волатильности комиссий в блокчейн-сетях и анализируются её причины. Резервы стейблкоинов приносят процентный доход вне блокчейна, тогда как операционные расходы сетей покрываются пользователями за счёт высоких on-chain комиссий. Это приводит к несоответствию между "доходами" и "расходами", формируя так называемые "ножницы".

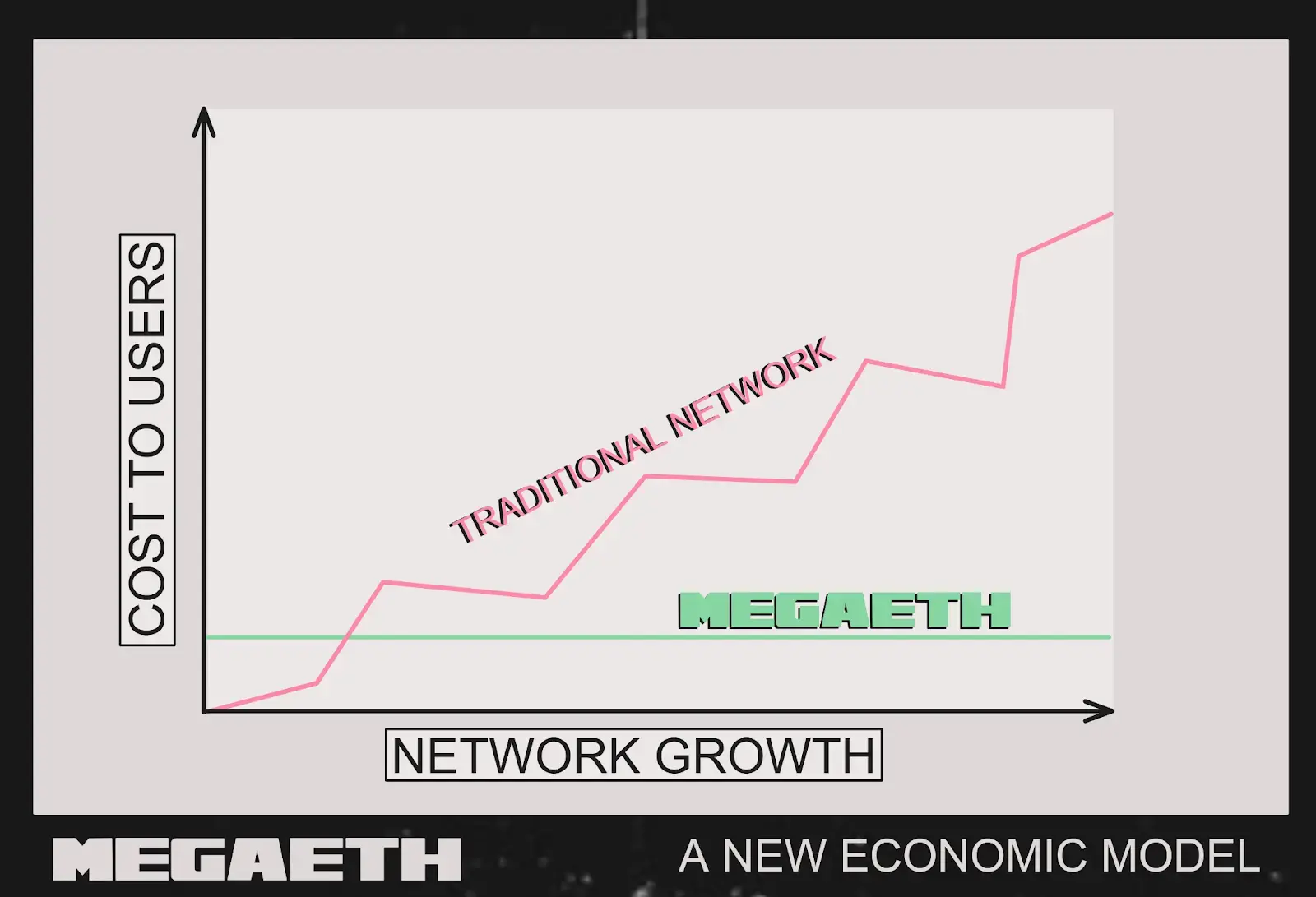

Горки комиссий

В мире блокчейна многие пользователи сталкивались с такими моментами: вчера перевод стоил всего несколько центов, а сегодня за ту же операцию приходится платить уже несколько долларов. Комиссии ведут себя как эмоциональные американские горки, часто ставя пользователей в тупик. За последние годы стейблкоины выросли в одну из самых обсуждаемых категорий активов именно в такой среде — они выполняют базовые функции расчетов, платежей, хранения стоимости, являются кровью DeFi и важнейшим входом для внешнего капитала в криптомир. Их рыночная капитализация и проникновение среди пользователей уже сделали их незаменимыми. Однако за этим оживлением скрывается и уязвимость: многие проекты на старте полагаются на субсидии и нарративы для привлечения внимания, но как только рыночная конъюнктура ухудшается и субсидии заканчиваются, слабости модели становятся неизбежно очевидными. Самое заметное — это волатильность комиссий, которая не только разочаровывает пользователей, но и мешает разработчикам строить устойчивые бизнес-модели, а также не позволяет точно прогнозировать готовность конечных пользователей платить.

Так в чем же проблема и каков путь вперед?

Дисбаланс очевиден: стейблкоины размещают резервы в оффчейн-активах вроде казначейских облигаций США и денежных фондов, стабильно зарабатывая проценты; а блокчейн требует реальных затрат, сосредоточенных на ончейн-операциях — сортировщиках, нодах, расчетах данных и другой ежедневной инфраструктуре. Доходы — вне блокчейна, расходы — на блокчейне, между ними нет канала. В итоге многие сети вынуждены повышать комиссии, чтобы "прокормить себя", но пользователи и разработчики нуждаются в низких издержках, что создает "ножницы". Стоимость данных в основной сети Ethereum становится все ниже, а "пространство для наценки" сужается: повышение цен портит опыт, а без повышения сложно поддерживать работу — долго так не протянет.

Более прямой подход: использовать проценты, заработанные на резервах стейблкоинов, как "коммунальные платежи" для сети. Пользователь вносит доллары для выпуска стейблкоина, средства инвестируются в безопасные и ликвидные активы, регулярно приносящие аудируемый доход; этот доход не остается у эмитента, а напрямую покрывает расходы на сортировщики и ноды. Так сеть не нуждается в "завышенных комиссиях" для выживания, а комиссии могут быть близки к реальной себестоимости, обеспечивая стабильный и низкий уровень издержек. Низкие комиссии → больше транзакций и приложений → больше резервов → больше процентов → сеть становится стабильнее, формируя положительный цикл. Преимущества: прозрачность, устойчивость (пока есть резервы — есть проценты), лучший пользовательский опыт. Только в такой среде высокочастотные и мелкие сценарии — социальные сообщения, внутриигровая экономика, микроплатежи — могут по-настоящему заработать.

Реализация: первый шаг от теории к практике

Эта идея не осталась только на бумаге. Недавно MegaETH совместно с Ethena запустили USDm, чтобы попробовать реализовать этот новый подход на практике. MegaETH обладает сильным бэкграундом, поддерживается такими топовыми личностями и институтами, как Vitalik и DragonFly, позиционируется как "реальный тайм блокчейн", технически достигает задержки в 10 миллисекунд и 100 000 TPS, а транзакции подтверждаются практически мгновенно. Но одной производительности недостаточно — именно низкие сетевые издержки являются ключом к масштабному росту приложений. Как Memecoin, который хоть и появился в Ethereum, но взорвался в экосистеме Solana — именно низкие комиссии часто определяют успех или провал приложения.

На практике USDm выпускается на инфраструктуре стейблкоинов Ethena, резервы в основном инвестируются в токенизированный фонд казначейских облигаций BlackRock — BUIDL, при этом часть ликвидных стейблкоинов сохраняется как буфер для выкупа. BUIDL — это прозрачный, регулируемый институциональный инвестиционный инструмент, находящийся под управлением и соответствующий требованиям комплаенса, способный приносить стабильный доход. Ключевой момент — этот доход не остается на счетах, а с помощью программируемого механизма напрямую покрывает операционные расходы сортировщиков MegaETH. Таким образом, сеть не нуждается в "завышенных комиссиях" для выживания, а может выставлять пользователям цены по себестоимости, и конечный пользователь видит предсказуемые, минимальные gas-расходы. Это полностью переворачивает традиционную модель: раньше "чем больше платит пользователь, тем больше зарабатывает сеть", теперь — "чем быстрее растет сеть, тем больше доход от резервов, а комиссии становятся еще стабильнее".

Выбор Ethena для сотрудничества тоже не случаен. Ethena — третий по величине эмитент долларовых стейблкоинов, управляет более чем 13 миллиардами долларов, а база пользователей в DeFi очень solid. Такой механизм согласования интересов создает настоящий положительный цикл: по мере роста объема транзакций в сети резервы USDm увеличиваются, процентный доход становится еще более значительным, а доходы сети впервые оказываются напрямую связаны с ростом экосистемы. Не за счет того, что пользователи платят больше, а за счет того, что само развитие сети обеспечивает ее выживание. В сочетании с реальным временем MegaETH и комиссиями по себестоимости это создает идеальную почву для разработчиков, чтобы строить приложения с мгновенным взаимодействием. Если эта модель заработает, стабильные минимальные комиссии позволят реализовать множество ранее "немыслимых" высокочастотных сценариев — например, высокочастотную торговлю на блокчейне, интерактивные игры в реальном времени, микроплатежи и многое другое.

Source: MegaETH

Как справиться с будущими вызовами?

Сначала посмотрим на макроокружение. Проценты по стейблкоинам в основном поступают от казначейских облигаций США и денежных фондов: когда ставки высоки — доходов хватает, можно даже субсидировать сетевые расходы; когда ставки падают — доходы снижаются, и вопрос, смогут ли низкие комиссии выжить, становится острым. Такая зависимость от внешних ставок несет циклические риски, поэтому заранее нужно закладывать "подушку безопасности". Далее — технологии и масштаб: чем больше транзакций, тем больше процентный пул, тем ниже могут быть комиссии; но при кроссчейн-операциях, высокочастотных приложениях и расширении экосистемы механизм может испытывать стресс, и стабильность должна выдерживать нагрузку. Еще один вызов — конкуренция: у USDT, USDC, DAI уже есть устойчивая пользовательская база, и даже если новая модель выглядит умнее, потребуется время на обучение рынка и развитие экосистемы, чтобы завоевать доверие разработчиков и пользователей.

В конечном счете, резкие колебания комиссий — это проявление старой проблемы несоответствия "доходов" и "расходов". Временное оживление за счет субсидий обычно недолговечно. Использование процентов для "поддержки сети" — это поиск более устойчивого пути: стейблкоины становятся не только средством расчетов, но и источником поддержки для самой сети. Настоящее испытание впереди — сможет ли эта модель одновременно обеспечить прозрачное управление, долгосрочную устойчивость и масштабируемость. Если да, то те самые высокочастотные, дешевые и удобные приложения, которые сейчас сдерживаются высокими комиссиями, наконец-то смогут войти в повседневную жизнь.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Состояние Эрика Трампа резко выросло благодаря криптовалютным компаниям, поддерживаемым его семьёй

Состояние Эрика Трампа значительно выросло, поскольку криптовалюта стала самым быстрорастущим финансовым двигателем семьи Трамп. Крупные доли в American Bitcoin и World Liberty Financial до�бавили к его чистому капиталу сотни миллионов. Эрик продолжает делать ставку на криптовалюту, в то время как традиционный бизнес семьи Трамп расширяется по всему миру.

Резкие колебания курса ETH: обзор событий и глубокий анализ перспектив

Я потратил восемь лет своей молодости, утонув в криптовалютном «казино»

Цена Bitcoin опускается ниже 88K, аналитики винят нервы перед заседанием FOMC