Vice-presidente do Federal Reserve Jefferson fala sobre "Perspectivas Econômicas e Implementação da Política Monetária", sugerindo que não é necessário cortar os juros no final de janeiro

Nota: Este é um artigo publicado no site do Federal Reserve em 16 de janeiro de 2026. É um discurso do vice-presidente do Federal ReservePhilip N. Jefferson naAmerican Institute for Economic Research, Shadow Open Market Committee e Florida Atlantic University. O título original é "Economic Outlook and Monetary Policy Implementation" (Perspectiva Econômica e Implementação da Política Monetária).

Oslinks azuis no texto foram adicionados por mim, assim como os comentários em verde, para facilitar o entendimento.Para saber mais sobre o quadro de implementação da política monetária do Federal Reserve, consulte também:,,,,,,entre outros.

Agradeço ao Reitor Hasner pela calorosa apresentação. É uma honra poder discursar na Florida Atlantic University e ter a oportunidade de interagir com os participantes do American Institute for Economic Research e do Shadow Open Market Committee.

Agradeço especialmente por ter esta chance de discutir minha perspectiva econômica no início de um novo ano. Com o restabelecimento gradual dos dados do governo federal, interrompidos no ano passado por um déficit orçamentário, esta tarefa se tornou muito mais fácil. A escassez de dados reforçou em mim duas crenças de longa data. Primeiro, sou extremamente grato pelo trabalho diligente das agências de estatísticas, que permitem aos formuladores de políticas, empresas e ao público entender o estado da economia. Segundo, além dos dados fornecidos por essas agências, é essencial acessar uma variedade de outras fontes. Isso inclui dados produzidos pelo Federal Reserve, governos estaduais e diversas fontes do setor privado. Todas essas fontes de dados me informam sobre a economia e ajudam na tomada de decisões de política monetária.(Nota de Kou:Em 17 de novembro de 2025, Philip N. Jefferson também mencionou a questão dos dados em seu discurso no Federal Reserve Bank de Kansas City. Para o texto completo do discurso, veja).

Hoje, começarei compartilhando minha perspectiva econômica para o início de 2026. Em seguida, discutirei as implicações dessa perspectiva para o caminho da política monetária. Por fim, abordarei alguns desenvolvimentos recentes na implementação da política monetária, tema de interesse de muitos aqui presentes. Ressalto que estas opiniões são estritamente pessoais e não representam necessariamente as opiniões de meus colegas.

Perspectiva Econômica

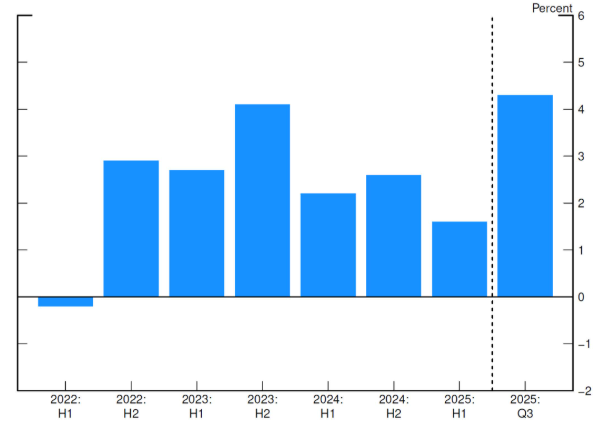

Entro em 2026 com um otimismo cauteloso. O mercado de trabalho parece estar se estabilizando e considero que a economia está bem posicionada para continuar crescendo no caminho de retorno da inflação à meta de 2%. Os dados mais recentes mostram que a atividade econômica segue forte. No terceiro trimestre de 2025, o PIB teve uma taxa de crescimento anualizada de 4,3%(Nota de Kou: refere-se à taxa anualizada trimestre a trimestre do PIB de 2025Q3 de 4,3%). Como mostra a Figura 1, esse valor representa uma aceleração significativa em relação ao primeiro semestre de 2025, refletindo principalmente fortes gastos dos consumidores e uma oscilação positiva dos resultados normalmente voláteis das exportações líquidas. O investimento empresarial cresceu de forma constante no terceiro trimestre, enquanto o investimento residencial permaneceu fraco. O crescimento do quarto trimestre pode ter sido prejudicado pelo impacto do shutdown do governo. Ainda assim, excluindo esses efeitos, acredito que a economia crescerá em ritmo sólido de aproximadamente 2% no curto prazo.

Figura 1 Variação anualizada do PIB real

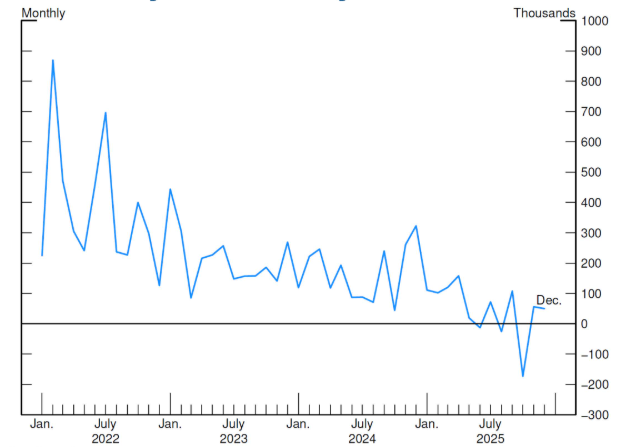

Analisando o mercado de trabalho, o crescimento do emprego desacelerou em 2025 e a taxa de desemprego subiu levemente. Como mostra a Figura 2, em novembro e dezembro de 2025, os empregadores adicionaram cerca de 50 mil vagas não-agrícolas por mês. Isso ocorreu após uma queda no emprego não-agrícola em outubro, causada principalmente por uma saída atípica de funcionários do governo federal. No entanto, mesmo desconsiderando outubro, a tendência geral de 2025 mostra uma criação de empregos mais lenta em relação a 2024.

Figura 2 Variação mensal do emprego não-agrícola (mil pessoas)

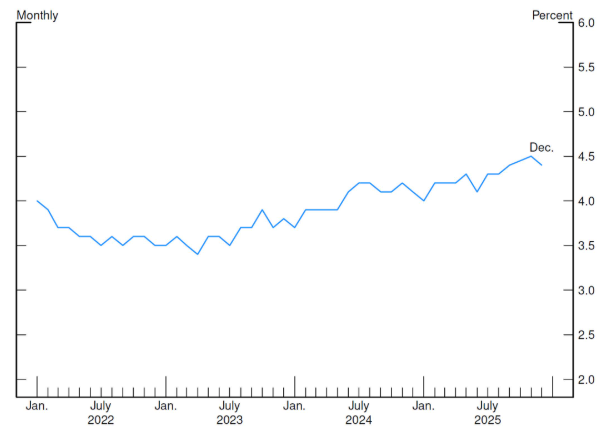

A desaceleração do mercado de trabalho reflete ao menos em parte uma menor expansão da força de trabalho, devido à queda da imigração e da taxa de participação. No entanto, a demanda por trabalho também diminuiu. Ao mesmo tempo, como mostra a Figura 3, a taxa de desemprego ao final do ano estava em 4,4%, uma leve alta em relação aos 4,1% do ano anterior.

Figura 3 Taxa de desemprego

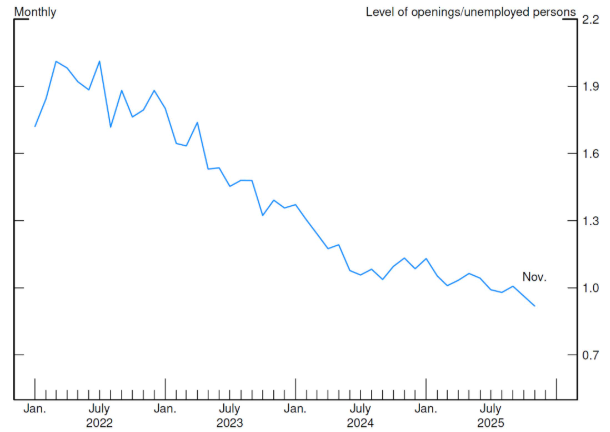

Apesar disso, o mercado de trabalho não se deteriorou rapidamente, pois o número de demissões permanece baixo; no entanto, as contratações também se mantêm em nível reduzido. A Figura 4 mostra que, em novembro, havia 0,9 vaga de emprego para cada trabalhador americano desempregado em busca de trabalho. Embora esse nível normalmente corresponda a um mercado de trabalho sólido, a razão está bem abaixo do período de forte aquecimento do mercado de trabalho logo após a pandemia. Neste mercado de trabalho menos dinâmico e um pouco mais fraco, o risco de queda do emprego parece ter aumentado. No entanto, minha previsão básica é que a taxa de desemprego permanecerá estável ao longo deste ano.

Figura 4 Vagas não-agrícolas/Desempregados

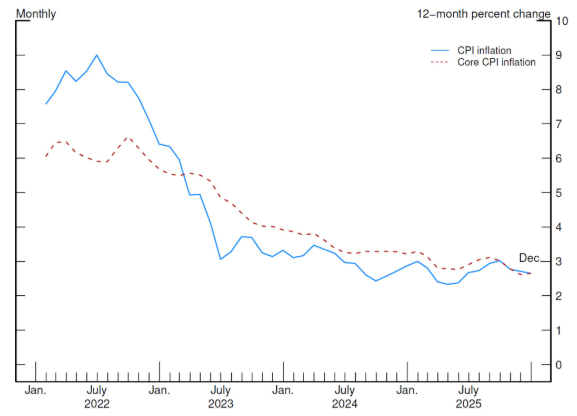

Considerando a outra parte do nosso duplo mandato, a taxa de inflação ainda está levemente acima da nossa meta de 2%. Como sabem, o Federal Open Market Committee (FOMC) utiliza como referência a variação do índice de preços dos gastos com consumo pessoal (PCE); contudo, devido ao (de 1 de outubro a 12 de novembro de 2025) shutdown do governo, o dado mais recente disponível do PCE é de setembro de 2025. Por isso, considero útil observar o CPI para uma leitura mais tempestiva da direção da inflação, mesmo que ele não corresponda diretamente à nossa meta. A longo prazo, CPI e PCE refletem situações semelhantes. Dados divulgados no início desta semana mostram que o CPI subiu 2,7% em dezembro de 2025 em relação ao ano anterior, igual a novembro. O núcleo do CPI (excluindo alimentos e energia) subiu 2,6%, também igual a novembro. Como pode ser visto na Figura 5, tanto a inflação geral quanto o núcleo já recuaram significativamente em relação aos picos de meados de 2022. No entanto, esse progresso desacelerou no último ano, e a inflação permanece acima do nível compatível com nossa meta.

Figura 5 Variação anual do CPI e núcleo do CPI

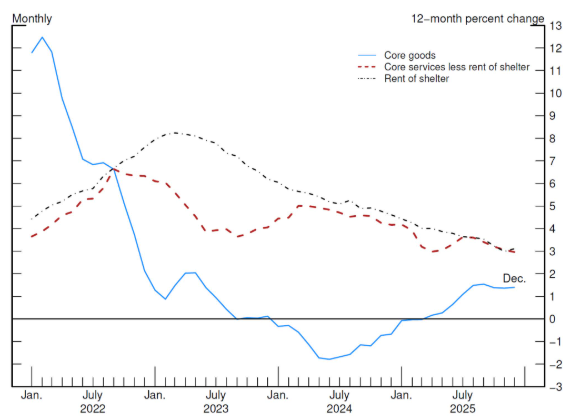

Analisando os componentes do núcleo do CPI (Figura 6), é possível entender por que o ritmo de desinflação diminuiu. No último ano, observamos uma queda adicional significativa na inflação dos serviços (aluguéis e outros serviços não energéticos), mas isso foi compensado pela alta da inflação dos preços dos bens essenciais (core goods price inflation).

Analisando separadamente os três componentes, a inflação dos aluguéis (linha preta tracejada) segue caindo, e a inflação dos serviços essenciais excluindo moradia (linha vermelha pontilhada) também apresenta tendência de queda, embora com trajetórias mais irregulares. Essas leituras são compatíveis com o retorno da inflação à nossa meta. O que não é consistente com o retorno à inflação de 2% é o aumento dos preços dos bens essenciais. Após atingir níveis muito elevados durante a pandemia, a inflação dos bens caiu bruscamente, alcançando uma faixa pré-pandêmica em 2023 e oscilando nessa faixa até 2025. No ano passado, a inflação dos preços dos bens essenciais subiu consideravelmente, atingindo 1,4% em dezembro de 2025 ante o mesmo mês do ano anterior, refletindo ao menos em parte a transmissão de tarifas mais altas para certos preços de bens.

Figura 6 Componentes do núcleo do CPI

Apesar de alguns riscos de alta ainda presentes, espero que a inflação volte a um caminho sustentável, retornando à nossa meta de 2%. Um cenário de base razoável é que o impacto das tarifas na inflação não será duradouro — trata-se, essencialmente, de um choque único sobre o nível de preços. Acredito que a inflação voltará à trajetória de nossa meta, em linha com a queda dos indicadores de expectativas de inflação de curto prazo em relação ao pico do ano passado, tanto nos indicadores de mercado quanto nas pesquisas. E a maioria dos indicadores de expectativas de longo prazo segue compatível com nossa meta de 2%.(Nota de Kou: Desde agosto de 2025, o presidente, o vice-presidente e demais diretores do Federal Reserve vêm afirmando em discursos e reuniões que o efeito das tarifas sobre os preços é único. Isso fundamenta a expectativa do Fed de que a inflação cairá. Interessados podem consultar artigos anteriores deste canal.)

Política Monetária

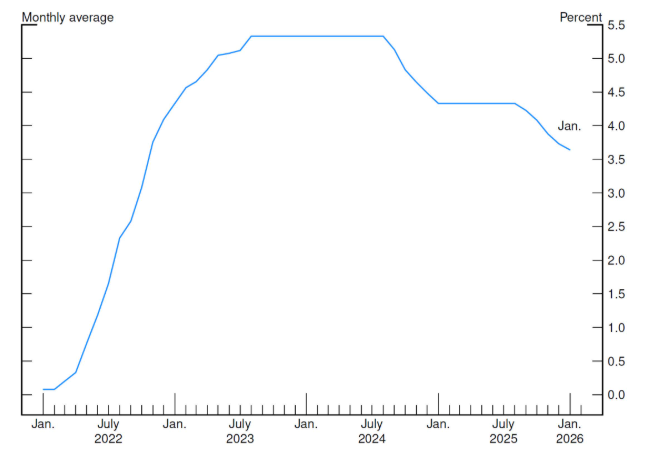

Embora eu mantenha uma postura cautelosamente otimista sobre o futuro, como formulador de política monetária, de fato enfrento um cenário desafiador. Com o aumento do risco de queda do emprego no ano passado, considero que o balanço de riscos mudou. Assim, apoiei a decisão do FOMC de reduzir a taxa básica de juros no ano passado. Considero que essa foi a decisão correta para equilibrar os riscos de alta da inflação acima da meta com os riscos de queda do mercado de trabalho. Essa postura coloca a economia em uma boa posição para avançar.

Como mostra a Figura 7, desde meados de 2024 o FOMC reduziu a taxa de juros em 1,75 ponto percentual. Em minha avaliação, essas medidas trouxeram a taxa dos fundos federais para uma faixa compatível com a taxa neutra — ou seja, uma taxa que nem estimula nem restringe a atividade econômica(Nota de Kou: clique em,para ver minha análise anterior). Estou ansioso pela nossa próxima reunião de política, que ocorrerá em menos de duas semanas. Embora não queira antecipar decisões, entendo que a atual postura nos permite tomar decisões futuras sobre o grau e o momento de eventuais ajustes da taxa de juros com base nos dados a serem divulgados, nas perspectivas em evolução e no balanço de riscos.(Nota de Kou: O autor sugere aqui que não há necessidade de cortar juros na reunião de política monetária de 28-29 de janeiro de 2026. Antesnão havia expectativa de corte nesta reunião)

Agora, permita-me abordar a implementação da política monetária. Começarei com um pouco do contexto histórico para situar os desenvolvimentos recentes.

Em janeiro de 2019, após anos de implementação bem-sucedida e ampla discussão, o FOMC aprovou formalmente seu quadro de implementação de reservas amplas (ample-reserves implementation framework). Entre as principais vantagens desse modelo estão o sucesso no controle da taxa de política monetária sob diferentes condições e a transmissão eficaz para outras taxas de mercado monetário e para as condições financeiras em geral. O FOMC define esse modelo como um "sistema em que o controle sobre a taxa dos fundos federais e outras taxas de curto prazo é exercido principalmente por meio do estabelecimento das taxas administradas pelo Fed, sem necessidade de gestão ativa da oferta de reservas". Portanto, a oferta de reservas precisa ser suficientemente grande para atender à demanda na maioria dos dias.(Nota de Kou: Para mais informações sobre o quadro de implementação da política monetária do Fed, confira os seguintes artigos:,,,,,entre outros)

Nesse contexto, passo a discutir os desenvolvimentos recentes na implementação da política monetária. Em dezembro de 2025, o FOMC encerrou o processo de redução do balanço de ativos do Federal Reserve, iniciado em meados de 2022, ao parar de reduzir o tamanho das participações do Fed. Com isso, conseguimos reduzir cerca de US$ 2,2 trilhões em títulos. Essa redução afetou não só nossos ativos, mas também nossos passivos — como o nível de reservas no sistema bancário e os saldos de operações de recompra reversa overnight.

No início da redução do balanço, em 2022, as reservas estavam em um nível abundante de aproximadamente US$ 3,5 trilhões (abundant level). À medida que o balanço encolheu nos anos seguintes, a taxa dos fundos federais ficou, na maior parte do tempo, cerca de 7 pontos-base abaixo da taxa de juros sobre saldos de reservas (interest on reserve balances (IORB) rate). Nos últimos meses, o nível de reservas caiu do patamar abundante (abundant level) para suficiente (ample level), o que exerceu pressão de alta sobre as taxas de mercado monetário. Com a queda das reservas, as taxas de recompra (repo rates) começaram a subir e a se tornar mais voláteis. Observamos o aumento da pressão sobre as taxas especialmente em datas de pagamento de impostos e liquidação de títulos do Tesouro, quando grandes volumes de recursos fluem para a conta geral do Tesouro (TGA, outro passivo do Fed), reduzindo a quantidade de reservas no sistema bancário. A taxa dos fundos federais começou a subir gradualmente dentro do intervalo-alvo, estando atualmente 1 ponto-base abaixo da taxa IORB. Esses e outros indicadores de condições mais apertadas no mercado monetário são exatamente o que esperamos ver quando as reservas atingem o patamar suficiente. (Nota de Kou: vejaeste artigo.)

É importante notar que o fim da redução do balanço apenas desacelera a queda das reservas, mas não a interrompe totalmente. Mesmo mantendo o tamanho dos ativos do Fed constante, o crescimento estrutural dos passivos não relacionados a reservas (especialmente a moeda em circulação) continuará absorvendo reservas ao longo do tempo. O saldo de reservas também apresenta oscilações cíclicas significativas, refletindo a sazonalidade da TGA e outros fatores. Além disso, a demanda por reservas não é estática, mas dinâmica, influenciada pelo crescimento econômico e mudanças no sistema financeiro. Portanto, para manter as reservas em nível suficiente — objetivo operacional-chave do nosso modelo de implementação atual —, o FOMC deve fazer o balanço crescer em linha com a demanda do público por seus passivos. Isso exige uma gestão atenta e prospectiva do balanço, levando em conta fatores cíclicos e estruturais que afetam a oferta e a demanda por reservas.

Com o nível de reservas bancárias considerado suficiente (ample), o FOMC iniciou em dezembro de 2025 as compras de gestão de reservas (reserve management purchases, RPMs). Esta é a próxima etapa essencial na gestão do balanço, com o objetivo de manter reservas suficientes e garantir o controle eficaz das taxas de juros, em linha com o plano aprovado em maio de 2022.

É fundamental destacar que as compras de gestão de reservas não são afrouxamento quantitativo (QE). Cada processo tem objetivos, metas e impactos econômicos distintos. O QE é uma ferramenta de política monetária usada quando a taxa dos fundos federais atinge o limite inferior efetivo. Seu objetivo principal é estimular a economia pressionando as taxas de longo prazo para baixo, normalmente via compras em grande escala de títulos do Tesouro e MBS. Essas compras visam afetar a curva de rendimento e as condições financeiras gerais, retirando risco de prazo do público sob determinada política de taxa curta.

Em contraste, as compras de gestão de reservas envolvem a aquisição de títulos do Tesouro e outros títulos públicos de curto prazo, de forma a ajudar a normalizar o prazo médio das posições do Fed. Elas contribuem para a implementação da política de juros de curto prazo definida pelo FOMC, mas não alteram as condições financeiras gerais. Essas compras rotineiras visam manter reservas suficientes (ample) e garantir o controle das taxas de curto prazo. O ritmo e o volume das compras são ajustados para atender à demanda por reservas e crescem à medida que outros passivos do balanço aumentam ao longo do tempo, ajustando a oferta de reservas. Essas compras não afetam a orientação da política monetária.

Como detalhado pelo Federal Reserve Bank de Nova York na declaração emitida após a reunião do FOMC de dezembro de 2025, as compras de gestão de reservas serão intensificadas nos primeiros meses para aliviar potenciais pressões de curto prazo no mercado monetário. Posteriormente, espera-se que o ritmo diminua, mas o volume real dependerá da sazonalidade dos passivos não relacionados a reservas e das condições de mercado. Em última análise, o tamanho do nosso balanço será determinado pela demanda do público por nossos passivos sob o regime de reservas suficientes.

Antes de concluir, permita-me enfatizar também que, sob o regime de reservas amplas, as operações permanentes de recompra (standing repo operations, SRP) são uma ferramenta fundamental para estabelecer um teto para as taxas do mercado monetário. Isso garante que a taxa dos fundos federais permaneça dentro do intervalo-alvo mesmo em dias de maior pressão. Em linha com isso, o FOMC removeu em dezembro de 2025 o limite global para essas operações. Elas são projetadas para apoiar a implementação da política monetária e suavizar o funcionamento do mercado, devendo ser usadas por nossos parceiros quando julgarem financeiramente razoável. Foi exatamente isso que observamos no final de 2025. Como amplamente esperado, as taxas de recompra enfrentaram forte pressão de alta diante da liquidação líquida de grandes volumes de títulos do Tesouro. À medida que as taxas de recompra subiam acentuadamente, o uso das operações permanentes de recompra do Fed aumentou no fim do ano. Apesar das taxas elevadas, as condições de negociação no mercado monetário permaneceram ordenadas. Fico satisfeito em ver que nossas operações permanentes de recompra foram utilizadas de forma economicamente racional.

Conclusão

Para concluir, reitero meu otimismo cauteloso quanto ao caminho da economia, reconhecendo que há riscos em ambos os lados do nosso duplo mandato. Por isso, continuarei monitorando atentamente os dados a serem divulgados para que possamos formular políticas que cumpram nossos objetivos legais: pleno emprego e estabilidade de preços. Um aspecto fundamental para atingir esses objetivos é garantir que o Federal Reserve possa implementar suas decisões de política monetária de forma eficiente e estável. Já tomamos as medidas necessárias para garantir essa capacidade e continuaremos assim.

Agradeço novamente por esta oportunidade. Muito obrigado a todos e aguardo com expectativa a discussão que se seguirá.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Won da Coreia do Sul se torna a moeda com pior desempenho da Ásia enquanto o prêmio kimchi fica otimista