A Microsoft completou 50 anos, mas seu verdadeiro ciclo de crescimento está apenas começando — Goldman Sachs retoma a cobertura da Microsoft: a IA é um negócio “para os próximos 50 anos”

Em 11 de janeiro de 2026, o Goldman Sachs retomou a cobertura da Microsoft, atribuindo uma classificação Buy e um preço-alvo de 12 meses de US$ 655, o que implica um potencial de alta de 37% em relação ao preço das ações naquele momento.

Na visão do Goldman Sachs, mesmo considerando os 50 anos de história da Microsoft, o momento atual ainda é umponto no tempo com “valor de descoberta (discovery value)”.

O motivo é apenas um:AI.

Este não é um relatório orientado por resultados financeiros de curto prazo, mas sim umaanálise da “capitalização composta estrutural da AI” da Microsoft sob uma perspectiva de 5–10 anos.

1. O maior equívoco do mercado: considerar a AI da Microsoft apenas como Azure

As divergências do mercado em relação à Microsoft estão concentradas em duas questões:

Capex elevado, mas o crescimento do Azure está desacelerando

Será que o investimento em AI realmente pode se converter em lucro, ou é apenas uma “corrida pelo dinheiro”?

A análise do Goldman Sachs é bem clara:

Usar o paradigma linear de “Capex → crescimento do Azure” não explica a Microsoft.

O investimento da Microsoft em AI não é uma aposta em um único ponto, mas simdistribuído em quatro direções:

Azure AI (monetização direta da nuvem)

Aplicativos proprietários (Copilot / 365)

AI interna (Microsoft AI / MAI)

Capacidade computacional de manutenção (negócios antigos)

O que isso significa?

A Microsoft, entre a “certeza de curto prazo” e o “fosso competitivo de longo prazo”, optou deliberadamente pelo último.

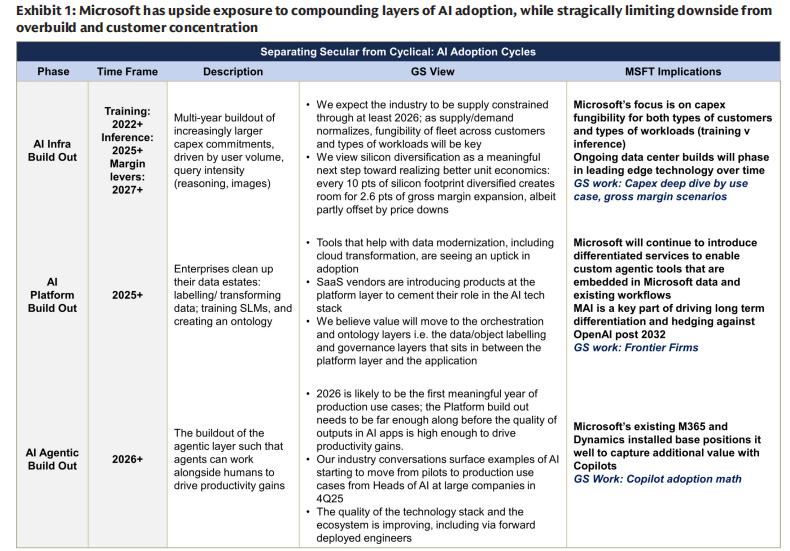

2. A verdadeira vantagem central da Microsoft: não é o modelo, e sim a “integração vertical de três camadas”

O Goldman Sachs enfatiza repetidamente que a principal vantagem competitiva da Microsoft na era da AI não é “ter ou não o modelo mais forte”, mas sim:

A capacidade de integração vertical em três camadas: Infraestrutura (Infra) + Plataforma (Platform) + Aplicação (App)

Isso é ainda mais ampliado na era da AI.

1️⃣ Na camada de infraestrutura (Infra)

A Microsoft é uma dasmaiores infraestruturas globais de AI em termos de capacidade computacional

Com a demanda por AI, o Azure não é apenas uma nuvem, mas umrede global de computação distribuída priorizando inferência (Inference)

A Microsoft deliberadamente reduz a dependência de “supercomputadores de treinamento”, migrando para cargas de inferência de maior ROI

2️⃣ Na camada de plataforma (Platform)

Foundry: permite que empresas utilizem de forma flexível diferentes modelos como OpenAI, Anthropic, MAI, etc. no Azure

Essencialmente:“plano de controle” da AI

A Microsoft não aposta em um único modelo vencedor, e simna convivência de múltiplos modelos no longo prazo.

3️⃣ Na camada de aplicação (Application)

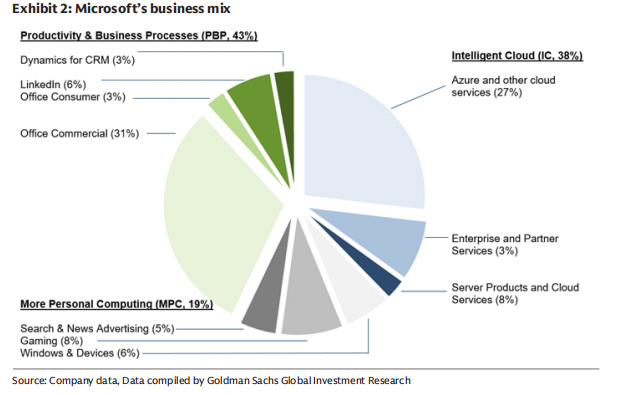

Mais de 400 milhões de usuários do Microsoft 365

Copilot não é apenas um plugin, mas simuma nova porta de entrada para o trabalho

Cada 10% de penetração do Copilot pode trazer um crescimento incremental de cerca de 10% para o departamento de produtividade e processos de negócios (PBP)

Este é o caminho de monetização mais certo na comercialização da AI.

3. Por que o investimento da Microsoft em AI tem “risco de queda limitado”?

Este é um ponto muito importante deste relatório.

O Goldman Sachs deu uma explicação bastante “financeira”:

A Microsoft está maximizando o “Sharpe Ratio” da AI

Como entender isso?

Alavancagem para cima

Detém cerca de 27% do interesse econômico da OpenAI

Copilot, Azure e Agent 365 se beneficiam simultaneamente

Hedge para baixo

Desenvolvimento próprio do MAI, reduzindo dependência de um único modelo

Multi-GPU / multi-chip / silício próprio

Os data centers possuem alta “reutilizabilidade”

Isso significa que, mesmo que o caminho da indústria de AI sofra desvios,

a Microsoft aindatem poucas chances de ser a perdedora.

4. Margem de lucro é a maior variável de médio a longo prazo

Outra preocupação do mercado é:

Será que a AI vai reduzir permanentemente as margens de lucro da computação em nuvem?

A resposta do Goldman Sachs é negativa.

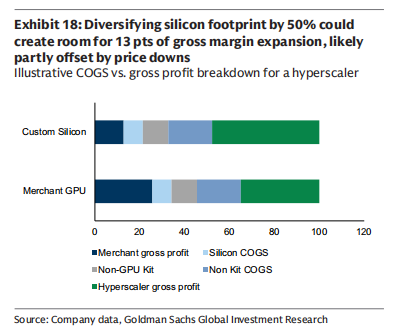

Atualmente, a margem bruta do Azure AI está em torno de 30%, claramente abaixo dos 60%+ do Azure tradicional.

Mas a meta da gestão da Microsoft é muito clara:

Em 5–7 anos, devolver a margem bruta dos serviços em nuvem de AI ao patamar histórico mais alto

Os caminhos para alcançar isso incluem:

Aumento da participação dos chips próprios (potencial >50%)

Melhoria contínua da eficiência de inferência

Manutenção da vida útil das GPUs em 6 anos

Melhoria da eficiência dos algoritmos (ao invés de empilhar capacidade computacional indefinidamente)

A avaliação do Goldman Sachs:

A margem bruta da nuvem de AI segue uma curva de “queda e depois alta”, e não uma deterioração estrutural.

5. Conclusão financeira: por que o Goldman Sachs ousa indicar US$ 655

No cenário otimista do Goldman Sachs:

O EPS do ano fiscal de 2030 pode ultrapassar US$ 35

Comparado com empresas de capitalização de mercado trilionária atualmente,o crescimento mediano fica entre um dígito e pouco mais de 10%

A Microsoft ainda pode manter uma taxa composta de crescimento do EPS de mais de 20% a longo prazo

Esta é também a base lógica central para o preço-alvo de US$ 655 definido pelo Goldman Sachs.

Meu entendimento:

O Goldman Sachs não tentou apresentar a Microsoft como o “próximo OpenAI”,

mas enfatizou repetidamente suas palavras-chave:

Sistematicidade

Paciência

Atravessar ciclos

A Microsoft não está com pressa de “provar se o investimento em AI vale a pena” em um determinado ano,

o que ela quer fazer é——

Transformar a AI no sistema operacional subjacente do software empresarial para os próximos 50 anos.

Sob essa ótica,

esta não é uma ação para negociar de olho no crescimento trimestral do Azure,

mas sim umativo típico acumulado ao longo do tempo.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Reserva Estratégica de Bitcoin dos EUA Estagna em Meio a Complicações Legais Interagências

Trump causa mais uma vez turbulência entre montadoras do Reino Unido

Mercado de criptomoedas desperta entusiasmo enquanto o Bitcoin se mantém forte