A bolsa de valores dos EUA corre para operar "sem nunca fechar": por que a Nasdaq lançou o experimento de negociação "5×23 horas"?

Antigamente, investir em ações americanas só significava perder o sono à noite; no futuro, talvez nem durante o dia seja possível dormir?

Enquanto o mercado de Crypto já está acostumado ao ritmo ininterrupto de 7×24 horas, a Nasdaq, no centro do TradFi, finalmente não conseguiu mais ficar parada.

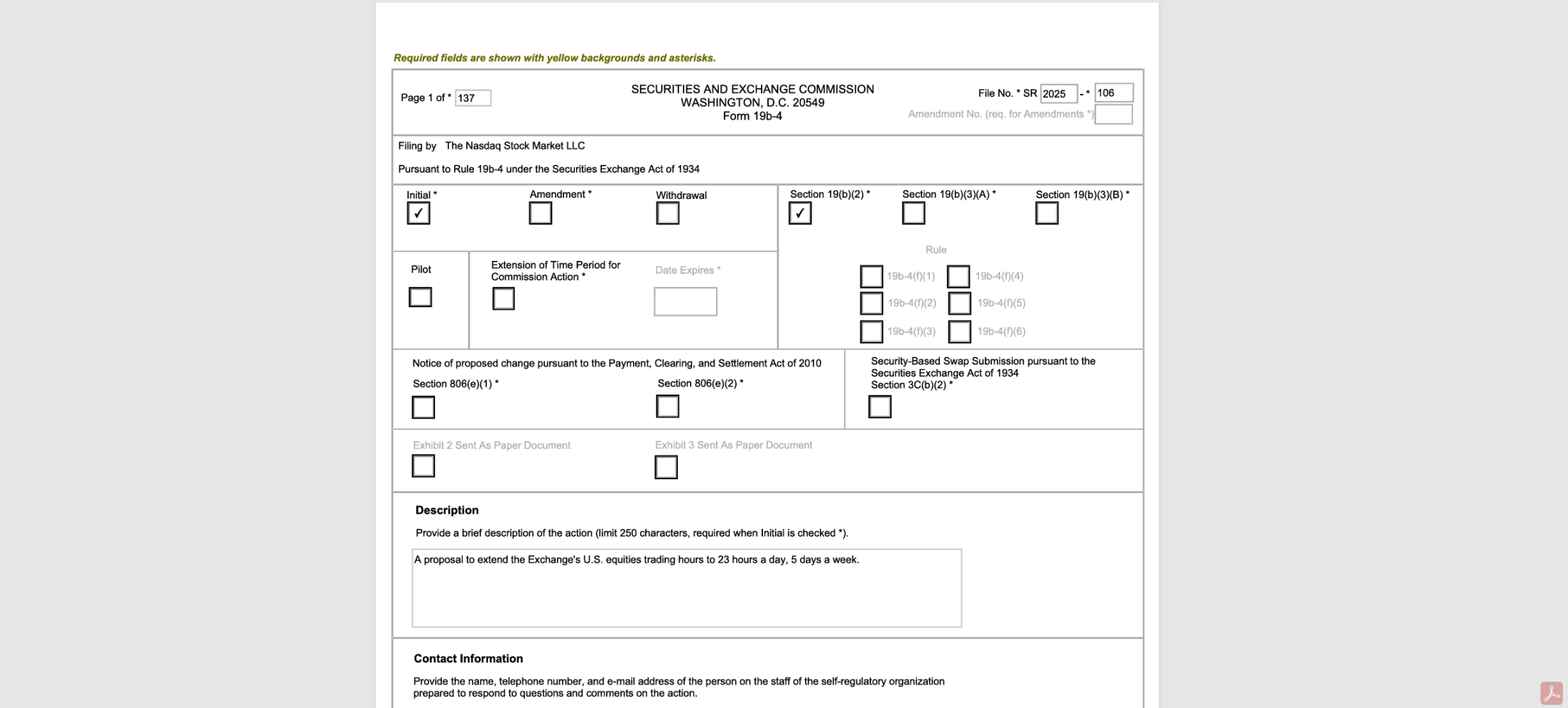

No dia 15 de dezembro, a Nasdaq submeteu oficialmente um documento à Securities and Exchange Commission (SEC) dos EUA, planejando estender o horário de negociação de cinco dias por semana, 16 horas por dia (pré-mercado / horário regular / pós-mercado), para cinco dias por semana, 23 horas por dia (diurno / noturno).

Uma vez aprovada, as ações americanas serão negociadas das 21:00 de domingo até as 20:00 de sexta-feira, com apenas uma janela de fechamento de 1 hora por dia (20:00-21:00). O motivo oficial é bastante plausível: "atender à crescente demanda de investidores asiáticos e europeus, permitindo-lhes negociar fora dos horários tradicionais".

No entanto, se analisarmos mais profundamente, perceberemos que a lógica por trás disso vai muito além; a Nasdaq está claramente realizando um teste de estresse extremo para a futura tokenização de ações. Conseguimos também montar uma linha do tempo de avanços contínuos:

A Nasdaq e o mercado financeiro americano estão se preparando para um "sistema financeiro que nunca fecha".

I. De 5×16 para 5×23: a "última 1 hora" que desafia o limite do TradFi

À primeira vista, trata-se apenas de uma extensão do horário de negociação, mas, do ponto de vista dos participantes do TradFi, este passo praticamente leva a infraestrutura financeira existente ao seu limite físico em termos de capacidade técnica e de coordenação.

Como é sabido, a negociação de ações no TradFi é um conjunto de engrenagens altamente interligadas. Além da Nasdaq, as partes interessadas incluem corretoras, instituições de compensação, órgãos reguladores e até as próprias empresas listadas, o que significa que, para suportar o regime de negociação de 23 horas, todos os participantes do mercado precisam se comunicar amplamente e realizar profundas reformas em todos os elos, como compensação, liquidação e sistemas de colaboração:

- Corretoras e intermediários devem estender seus sistemas de atendimento ao cliente, controle de risco e manutenção de negociação para operar 24 horas, aumentando significativamente os custos operacionais e de pessoal;

- As instituições de compensação (DTCC) precisam atualizar simultaneamente o horário de cobertura das negociações e os sistemas de liquidação, estendendo o serviço até as 4h da manhã para se adequar à nova regra de "liquidação no dia seguinte para negociações noturnas" (negociações das 21:00 às 24:00 são contabilizadas no dia seguinte);

- As empresas listadas também precisam ajustar o ritmo de divulgação de relatórios financeiros ou anúncios de eventos importantes, e os investidores e participantes do mercado devem se adaptar gradualmente à nova realidade de "informações relevantes sendo precificadas instantaneamente fora do horário tradicional";

Claro, para nós que estamos no fuso horário GMT+8, as negociações de ações americanas costumavam se concentrar na madrugada; o novo modelo de 5 dias × 23 horas significa que poderemos participar em tempo real sem virar a noite, o que é uma grande vantagem. Mas isso também levanta uma questão fundamental — já que decidiram reformar, por que não implementar logo o 7×24, em vez de deixar essa incômoda 1 hora?

Segundo a divulgação oficial da Nasdaq, a 1 hora de intervalo é principalmente para manutenção do sistema, testes e liquidação de negociações, o que revela o "calcanhar de Aquiles" da arquitetura financeira tradicional: no sistema centralizado de compensação e liquidação (baseado em DTCC e sistemas de corretoras/bancos), é necessário um período físico de inatividade para processamento em lote de dados, reconciliação diária e liquidação de margens.

Assim como as agências bancárias precisam fechar para fazer o balanço diário, essa 1 hora funciona como uma "janela de tolerância" do mundo real. Embora exija altos custos de pessoal e manutenção, oferece o necessário tempo de buffer para atualização dos sistemas, sincronização de liquidação, isolamento de falhas e gestão de riscos na infraestrutura financeira atual.

Mas, comparado ao passado, a única hora restante no futuro exigirá uma coordenação quase perfeita entre todos os participantes do TradFi, sendo um verdadeiro teste de estresse extremo.

Em contraste, ativos Crypto e tokenizados baseados em blockchain contam com livros-razão distribuídos e liquidação atômica via smart contracts, trazendo o DNA de negociação 7×24×365, sem fechamento, sem necessidade de pausa, e sem concentrar processos críticos em uma janela fixa de final de dia.

Isso explica por que a Nasdaq está se esforçando tanto para desafiar os limites — não é uma súbita "gentileza" com usuários asiáticos, mas uma necessidade do momento. À medida que a fronteira entre o mercado Crypto 7×24 e o mercado financeiro tradicional se torna cada vez mais tênue, a demanda incremental por negociação nas bolsas tradicionais vem cada vez mais de capitais globais em diferentes fusos horários e de uma cobertura de liquidez mais ampla.

Pode-se dizer que, entrando em 2025, a tokenização já é inevitável, e a Nasdaq e outros players já estão se preparando nos bastidores (leitura complementar: Nasdaq acelera: da "sopa" ao "prato principal", a tokenização das ações americanas entra na fase decisiva?). Portanto, sob essa ótica, o regime de negociação de 23 horas não é uma simples mudança de regra para "abrir mais algumas horas", mas sim um estado transitório institucional, pavimentando o caminho para a tokenização de ações, liquidação on-chain e uma rede global de ativos 7×24:

Sem derrubar as leis de valores mobiliários e o National Market System (NMS) existentes, primeiro ajusta-se o regime de negociação, a infraestrutura e o comportamento dos participantes para um ritmo "quase on-chain" — preparando o terreno para objetivos mais radicais no futuro (negociação mais contínua, ciclos de liquidação mais curtos, liquidação on-chain e entrega tokenizada).

Imagine: uma vez aprovada pela SEC, o regime de 23 horas começa a operar e se torna a norma, elevando o limiar de paciência e dependência do mercado por "negociação a qualquer momento e precificação instantânea". Então, quão distante estaremos do verdadeiro 7×24?

Quando a tokenização das ações americanas se concretizar, o sistema financeiro global fará uma transição suave para esse futuro verdadeiramente "sempre aberto".

II. Que impactos profundos isso pode trazer ao mercado?

Objetivamente, o modelo "5×23" pode representar uma disrupção estrutural em todo o ecossistema TradFi global.

Em termos de amplitude temporal, ele expande significativamente as fronteiras do horário de negociação, sendo especialmente benéfico para investidores de outros fusos, como o asiático; mas, do ponto de vista da microestrutura do mercado, introduz novas incertezas na distribuição de liquidez, transmissão de risco e estrutura de precificação, podendo facilmente levar a uma "sobrepesca" insustentável da liquidez global.

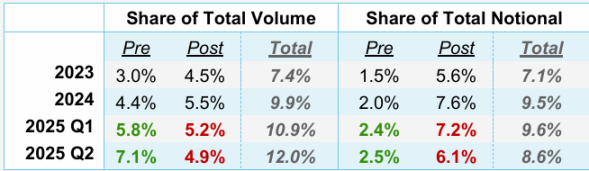

De fato, nos últimos anos, a atividade nos horários não tradicionais das ações americanas (pré e pós-mercado) cresceu explosivamente.

Dados da NYSE mostram que, no segundo trimestre de 2025, o volume negociado fora do horário regular ultrapassou 2 bilhões de ações, com um valor de 62 bilhões de dólares, representando 11,5% das negociações de ações americanas no trimestre, um recorde histórico. Ao mesmo tempo, plataformas de negociação noturna como Blue Ocean e OTC Moon também vêm crescendo, tornando o after-hours um novo campo de batalha que não pode mais ser ignorado pelos grandes players.

Fonte: NYSE

Por trás disso, está a liberação da demanda real de traders globais, especialmente investidores de varejo asiáticos, de "negociar ações americanas em seu próprio fuso horário". Sob essa ótica, a Nasdaq não está tentando criar demanda, mas sim trazer para dentro do sistema centralizado e regulado as negociações noturnas que antes ocorriam fora do ambiente formal e com baixa transparência, recuperando o poder de precificação que estava se perdendo nas sombras.

O problema, porém, é que a negociação "5×23" não necessariamente traz uma descoberta de preços de maior qualidade, podendo apresentar uma situação paradoxal de faca de dois gumes:

- Primeiro, o risco de "fragmentação" e "diluição" da liquidez: embora a extensão do horário teoricamente atraia mais capital de diferentes fusos, na prática significa que a demanda limitada será diluída ao longo de um período maior. Especialmente no período noturno do modelo "5×23", o volume já é menor do que no horário regular, e a extensão pode ampliar spreads, reduzir liquidez, aumentar custos de negociação e volatilidade, e até facilitar movimentos bruscos em horários de baixa liquidez;

- Segundo, possíveis mudanças na estrutura de precificação: como mencionado, a Nasdaq pode recuperar ordens dispersas que migraram para plataformas como Blue Ocean e OTC Moon, mas para as instituições, a fragmentação da liquidez não desaparece, apenas muda de "fora do mercado" para "dentro do mercado, mas em horários diferentes", exigindo modelos de risco e execução mais sofisticados, e aumentando o custo de execução de grandes ordens;

- Por fim, o risco de "cisne negro" pode ser amplificado pela "zero latência": no regime de 23 horas, eventos inesperados (resultados ruins, declarações regulatórias ou conflitos geopolíticos) podem ser imediatamente transformados em ordens de negociação, sem o período de "dormir para digerir" como antes. Em ambientes noturnos de baixa liquidez, essa reação instantânea pode causar gaps, volatilidade extrema e até liquidações em cadeia irracionais, amplificando exponencialmente o impacto de eventos raros sem contraparte suficiente;

Por isso, como mencionado acima, a negociação no modelo "5×23" está longe de ser apenas "abrir o mercado por mais algumas horas", nem se trata apenas de "mais ou menos risco", mas sim de um teste de estresse sistêmico para os mecanismos de descoberta de preços, estrutura de liquidez e distribuição do poder de precificação do TradFi.

Tudo isso é preparação para o futuro tokenizado que "nunca fecha".

III. O grande plano da Nasdaq: toda a preparação aponta para o On-Chain

Se ampliarmos o olhar e conectarmos as recentes ações intensivas da Nasdaq, fica ainda mais claro que se trata de uma estratégia cuidadosamente planejada, com o objetivo central de fazer com que as ações tenham, no fim, a mesma capacidade de circulação, liquidação e precificação dos Tokens.

Para isso, a Nasdaq escolheu um caminho de reforma gradual, típico do setor financeiro tradicional, com uma lógica de roteiro muito clara e progressiva.

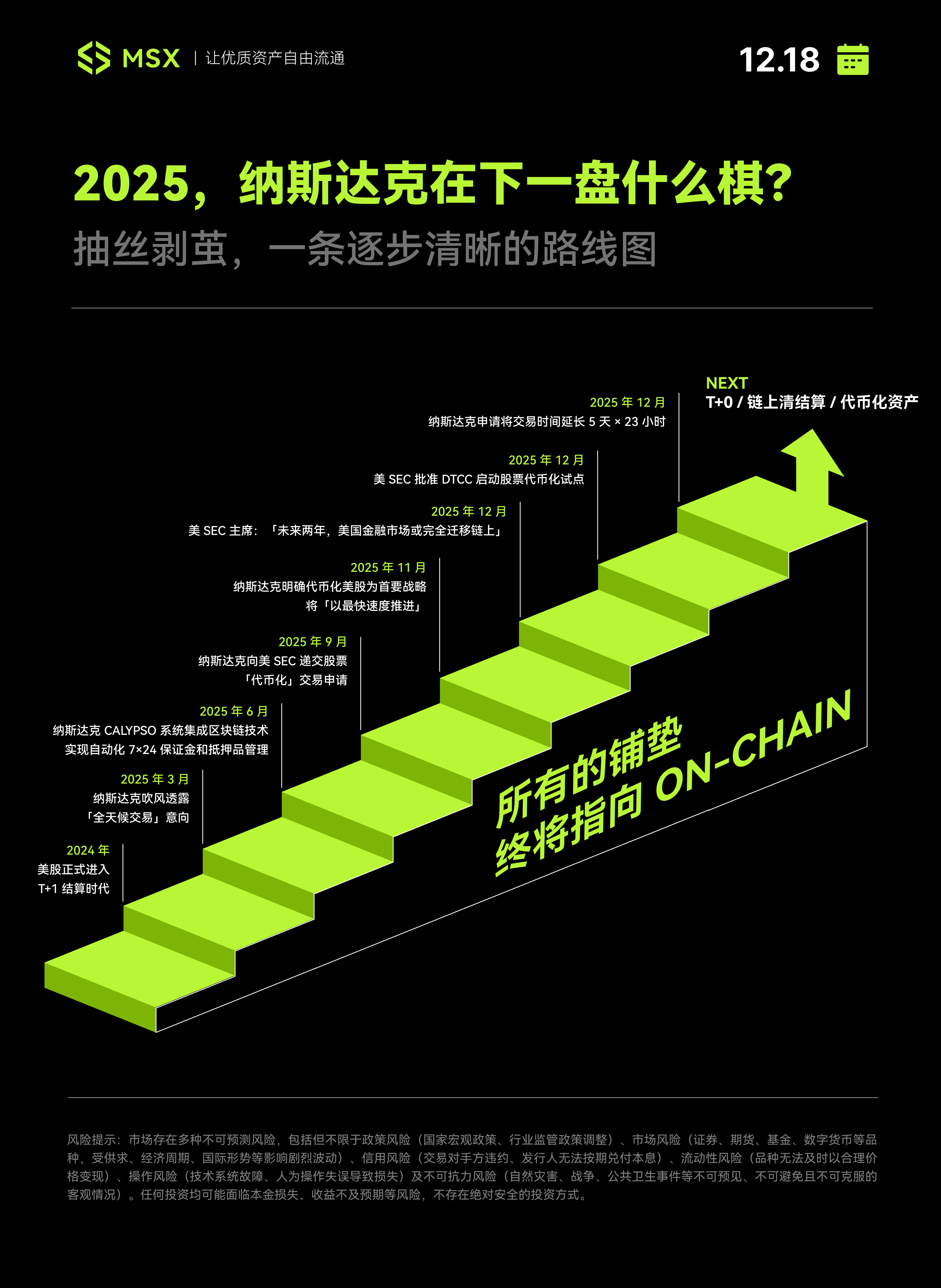

O primeiro passo ocorreu em maio de 2024, quando o sistema de liquidação das ações americanas foi oficialmente reduzido de T+2 para T+1 — uma atualização de infraestrutura aparentemente conservadora, mas crucial. Logo no início de 2025, a Nasdaq começou a sinalizar publicamente a intenção de "negociação 24 horas", planejando lançar o serviço ininterrupto de cinco dias por semana no segundo semestre de 2026.

Em seguida, a Nasdaq voltou seu foco para sistemas de back-end mais discretos, porém essenciais — o sistema Calypso foi integrado à tecnologia blockchain para permitir a gestão automatizada de margens e colaterais 7×24 horas. Embora essa mudança não seja visível para o investidor comum, para as instituições é um sinal muito claro.

No segundo semestre de 2025, a Nasdaq começou a avançar institucional e regulatoriamente.

Primeiro, em setembro, submeteu oficialmente à SEC dos EUA um pedido para negociação de ações "tokenizadas"; em novembro, declarou abertamente que a tokenização das ações americanas era a prioridade máxima, prometendo "avançar o mais rápido possível".

Quase simultaneamente, o presidente da SEC dos EUA, Paul Atkins, afirmou em entrevista à Fox Business que a tokenização é o futuro dos mercados de capitais e que colocar ativos de valores mobiliários on-chain permite uma definição de propriedade mais clara. Ele prevê que "dentro de cerca de 2 anos, todos os mercados dos EUA migrarão para operação on-chain, com liquidação on-chain".

Nesse contexto, em dezembro de 2025, a Nasdaq submeteu à SEC o pedido para o regime de negociação de 5×23 horas.

Sob essa ótica, a extensão do horário de negociação para "23 horas" não é uma reforma isolada, mas um passo necessário no roteiro de tokenização das ações da Nasdaq. Afinal, os ativos tokenizados do futuro buscarão liquidez 7×24, e as 23 horas de agora são o estado de transição mais próximo do ritmo on-chain.

O mais interessante é que, em 2025, reguladores (SEC dos EUA), infraestrutura (DTCC) e bolsa (Nasdaq) demonstraram uma coordenação notável:

- SEC dos EUA flexibiliza e define o tom: ao mesmo tempo em que relaxa a regulação, transmite expectativas de "tudo on-chain" por meio de entrevistas de alto nível, injetando certeza no mercado;

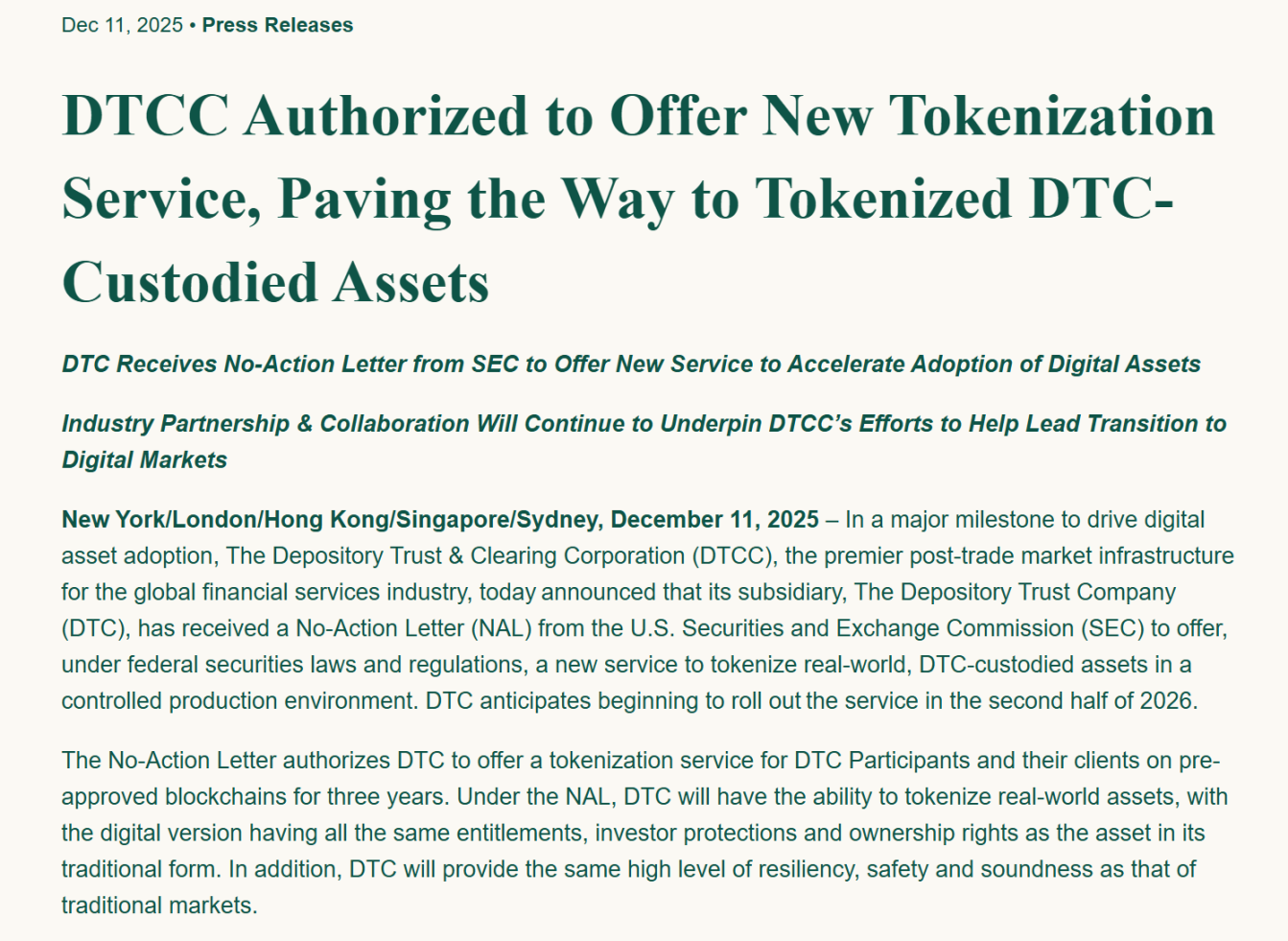

- DTCC fortalece a base: em 12 de dezembro, a subsidiária da DTCC, Depository Trust Company (DTC), recebeu uma carta de não objeção da SEC dos EUA, aprovando a oferta de serviços de tokenização de ativos do mundo real em ambiente controlado de produção, com lançamento oficial previsto para o segundo semestre de 2026, resolvendo as questões centrais de compensação e custódia;

- Nasdaq lidera: anuncia o plano de ações tokenizadas, prioriza o tema, submete o pedido de negociação de 23 horas e atrai liquidez global;

Fonte: site oficial da DTCC

Quando essas três linhas são colocadas na mesma linha do tempo, essa sintonia é difícil de ser vista como mera coincidência:

Não se trata de um acaso ou de um capricho da Nasdaq, mas de um projeto institucional altamente coordenado e progressivo. A Nasdaq e o mercado financeiro americano estão fazendo o sprint final para um "sistema financeiro que nunca fecha".

Considerações finais

Claro, uma vez aberta a caixa de Pandora, o "5×23 horas" é apenas o primeiro passo.

Afinal, uma vez liberada a demanda humana, não há volta: se já é possível negociar ações americanas de madrugada, os usuários inevitavelmente perguntarão: por que ainda tenho que suportar aquela 1 hora de interrupção? Por que não posso negociar nos finais de semana? Por que não posso liquidar em tempo real com U?

Quando o apetite dos investidores globais for totalmente estimulado pelo "5×23 horas", a estrutura incompleta do TradFi enfrentará seu golpe final, e só ativos tokenizados nativos 7×24 poderão preencher a última hora em branco. É por isso que, além da Nasdaq, players como Coinbase, Ondo, Robinhood e MSX também estão numa corrida frenética — quem ficar para trás será inevitavelmente engolido pela onda on-chain.

O futuro ainda está distante, mas o tempo para o "velho relógio" já está acabando.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

A indústria cripto precisa avançar antes de Trump deixar o cargo, diz cofundador da Etherealize

Shardeum ultrapassa 700 milhões de tokens SHM em staking à medida que o programa de delegadores de staking se expande