Przegląd tygodnia: nadchodzą dane PCE z USA, rozprawa Fed przeciwko Cookowi, czy złoto utrzyma swój rekordowy poziom?

Początek tego tygodnia przyniósł niepokojącą niespodziankę: Trump próbował ponownie zaatakować Powella, wszczynając przez Departament Sprawiedliwości śledztwo wobec prezesa Fed. Powell natychmiast odpowiedział na ten wyjątkowy problem, wygłaszając rzadkie przemówienie w niedzielny wieczór.

Na szczęście ten wpływ nie trwał długo dla giełdy. Ponieważ globalni bankierzy i urzędnicy Partii Republikańskiej powszechnie wystąpili w obronie szefa banku centralnego, sprzeciwiając się zbyt ostrym atakom, reakcja rynku szybko się poprawiła. Po spadkach podczas nocnych transakcji futures, rynek zanotował silne odbicie przed publikacją danych o CPI.

Okazało się, że ocena rynku była słuszna. Po pierwsze, ze względu na silne poparcie Senatu dla prezesa Fed, śledztwo to wydaje się nie mieć szans na realny postęp. Po drugie, opublikowane we wtorek dane CPI nie przebiły oczekiwań – roczna bazowa inflacja CPI wyniosła 2,6%, co choć wciąż wysoko, nie budzi paniki. Po trzecie, to wydarzenie może dać Powellowi więcej powodów do pozostania członkiem zarządu Fed po wygaśnięciu kadencji prezesa w maju. Jego kadencja jako członka zarządu może zostać wydłużona o dwa lata, a odporność, jaką wykazał się podczas tych ataków, daje nadzieję, że w coraz bardziej upolitycznionym Fed zachowa niezależność.

Jednak inne czynniki, które od końca grudnia wiszą nad rynkiem, zniszczyły optymizm. Protesty w Iranie nadal trwają, a prezydent USA, obiecując walkę z globalną niesprawiedliwością, grozi ingerencją w tamtejszą sytuację, co zwiększa niepokój inwestorów. Szacuje się, że brutalne represje Gwardii Rewolucyjnej i oddziałów Basidż spowodowały ponad 12 000 ofiar – sytuacja jest dramatyczna. Pod wpływem tej premii za ryzyko ceny ropy naftowej wzrosły o 10% w porównaniu do zeszłego tygodnia, osiągając 62 dolary.

Indeksy giełdowe początkowo gwałtownie spadły, ale gdy Trump ogłosił rezygnację z interwencji i stwierdził, że „zabijanie w Iranie zostało powstrzymane”, rynek akcji następnie się odbił. Ceny ropy także mocno spadły do około 59 dolarów, choć na rynku nadal utrzymuje się pewna premia za ryzyko. Ponieważ lotniskowiec „Abraham Lincoln” kieruje się na Bliski Wschód, sprawa prawdopodobnie nie jest jeszcze zakończona. W przyszłym tygodniu należy uważnie śledzić dalszy rozwój sytuacji.

W tym tygodniu rynki były bardzo zmienne, zwłaszcza w środę, gdy obawy przed interwencją osiągnęły szczyt. Srebro ustanowiło historyczny rekord na poziomie 96 dolarów! Choć w piątek nieco spadło, cały tydzień zakończyło wzrostem o 9%.

Złoto kontynuowało we wtorek mocny trend, chwilowo osiągając 4500 dolarów za uncję, po czym spadło w wyniku realizacji zysków przez traderów, ale słabsze niż oczekiwano „małe NFP” wsparło oczekiwania na obniżkę stóp, ograniczając spadki i wprowadzając rynek w fazę konsolidacji.

CME ogłosiło, że 9 stycznia po sesji podniesie depozyty zabezpieczające dla kontraktów terminowych na złoto, srebro, platynę i pallad oraz powiązanych spreadów – to już trzecia zmiana w ciągu miesiąca. W odpowiedzi na przegrzanie rynku kontraktów na srebro, Shanghai Futures Exchange wprowadziła szereg środków regulacyjnych: zmiany limitów transakcyjnych, podwyższenie depozytów zabezpieczających i limitów zmienności, optymalizację opłat oraz wzmocnienie nadzoru nad nieprawidłowymi działaniami, aby powstrzymać spekulację i utrzymać stabilność rynku.

W przypadku tradycyjnych aktywów nastroje inwestorów są dość niepewne, większość aktywów na koniec tygodnia praktycznie nie zmieniła się (w tym ropa po burzliwym tygodniu).

Poniżej kluczowe punkty, na które rynek zwróci uwagę w nowym tygodniu (czas strefy UTC+8):

Wydarzenia banków centralnych: Fed – sprawa Cook, posiedzenie Banku Japonii

Fed: Sąd Najwyższy rozpatruje sprawę Cook! Rieder z BlackRock potencjalnym prezesem Fed?

Uwaga inwestorów i ekonomistów skupi się na Sądzie Najwyższym. We wtorek może zapaść wyrok, który obejmie legalność taryf celnych Trumpa; w środę, gdy sędziowie rozpatrzą legalność usunięcia członkini zarządu Fed Lisy Cook przez Trumpa, ich determinacja w obronie niezależności banku centralnego zostanie poważnie przetestowana.

Ta batalia prawna wokół próby usunięcia Cook przez Trumpa dotyczy nie tylko kontroli nad polityką monetarną USA, ale stanowi drugą sprawę o dużym znaczeniu gospodarczym skierowaną do Sądu Najwyższego przez Republikańskiego prezydenta. Kadencja obecnych sędziów rozpoczęła się w październiku, a w listopadzie wysłuchano argumentów dotyczących globalnych taryf Trumpa. Już wtedy sędziowie sceptycznie odnosili się do tych podatków nałożonych na niemal wszystkich partnerów handlowych. Wyrok oczekiwany jest najpóźniej do końca czerwca, choć może się pojawić wcześniej.

Od powrotu Trumpa do Białego Domu minął rok, a Sąd Najwyższy w pilnych sprawach dotyczących testowania władzy prezydenta wykazywał się zazwyczaj uległością. Jednak jeśli chodzi o wzmocnienie kontroli Trumpa nad gospodarką, sędziowie mogą być mniej skłonni do współpracy.

Federalny sędzia w Waszyngtonie orzekł, że argumenty Trumpa nie uzasadniają zwolnienia Cook. Federalny sąd apelacyjny odrzucił wniosek Trumpa o wstrzymanie tej decyzji, co skłoniło go do skierowania sprawy do Sądu Najwyższego.

Prawnicy podkreślają, że sędziowie już wysłali sygnały. Na przykład, Sąd Najwyższy pozwolił Trumpowi wymienić urzędników innych agencji podczas postępowania, ale zezwolił Cook pozostać na stanowisku. W maju zeszłego roku w sprawie „Trump v. Wilcox” sąd zezwolił na zwolnienie dwóch członków Federalnej Rady Pracy, ale jednocześnie w opinii zaznaczył, że Fed to unikatowy quasi-prywatny podmiot, z inną tradycją historyczną niż pozostałe agencje.

Mimo że Sąd Najwyższy popierał Trumpa w sprawach imigracyjnych, masowych zwolnień federalnych, cięć pomocy zagranicznej i rozwiązania Departamentu Edukacji, te spory nie zwiększyły jednostronnej kontroli Trumpa nad polityką gospodarczą. Dziekan Wydziału Prawa Uniwersytetu Kalifornijskiego w Berkeley, Erwin Chemerinsky, uważa, że stanowisko sądu w sprawie ochrony niezależności Fed będzie kluczowe przy ocenie sprawy Cook.

Według osób zaznajomionych ze sprawą, Rick Rieder z BlackRock zyskuje na znaczeniu jako kandydat na nowego prezesa Fed. W tym samym czasie Trump rozważa możliwy opór Kongresu wobec zmian w kierownictwie banku centralnego, próbując wybrać osobę o większej „przystępności”.

Według źródeł, czwartkowa rozmowa kwalifikacyjna Trumpa z Riederem przebiegła pomyślnie. Ponieważ rozmowy miały charakter prywatny, osoby te zastrzegły anonimowość.

Zapytany w piątek o postępy w selekcji, Trump powiedział, że ma już odpowiedniego kandydata, ale odmówił ujawnienia nazwiska. „Myślę, że już wybrałem” – stwierdził.

Według informatorów, obecnie rywalizacja toczy się między czterema kandydatami: Riederem, szefem Narodowej Rady Gospodarczej Kevinem Hassettem, członkiem zarządu Fed Christopherem Wallerem oraz byłym członkiem zarządu Fed Kevinem Warshem.

Hassett był jednym z faworytów i prowadził w wyścigu, dopóki Trump w tym tygodniu nie zadeklarował, że nie chce rezygnacji Hassetta z obecnej funkcji. Nie wiadomo, czy sygnalizuje to zmianę wewnętrznych ustaleń, czy jest to tylko przypadkowy komentarz. Rzecznik Białego Domu Karoline Leavitt napisała w sobotnim oświadczeniu: „Oprócz prezydenta Trumpa, nikt nie wie, kogo wybierze. Jak ostatnio powiedział prezydent, ostateczną decyzję ogłosi wkrótce.”

Decyzja Departamentu Sprawiedliwości o wydaniu wezwania sądowego Fed tydzień temu spotkała się z szerokim sprzeciwem. Tillis, członek komisji wstępnie opiniującej kandydatów, zobowiązał się blokować wszelkie nominacje do Fed, dopóki sprawa nie zostanie rozwiązana.

Niektórzy uważają, że jako globalny dyrektor ds. inwestycji o stałym dochodzie w BlackRock, Rieder ma większe szanse na zatwierdzenie przez Senat. BlackRock odmówił komentarza.

Rieder uznał niezależność Fed za „kluczową”, ale zgodził się z sekretarz skarbu Bessent, że bank centralny może być bardziej „innowacyjny” w wykorzystywaniu bilansu.

Pozostałe banki centralne: Bank Japonii ogłasza pierwszą w tym roku decyzję, protokół EBC pod lupą w kontekście zmiany nastawienia

W środę o 15:30 (UTC+8) prezes EBC Lagarde i CEO BlackRock wezmą udział w panelu na Światowym Forum Ekonomicznym;

W czwartek o 20:30 (UTC+8) EBC opublikuje protokół z grudniowego posiedzenia dotyczącego polityki pieniężnej;

W piątek (czas nieustalony) Bank Japonii ogłosi decyzję w sprawie stóp procentowych i raport o perspektywach gospodarczych, a prezes Ueda wygłosi konferencję prasową.

W przyszły piątek Bank Japonii ogłosi pierwszą w 2026 roku decyzję dotyczącą polityki pieniężnej. W grudniu ubiegłego roku bank podniósł stopy o 25 punktów bazowych, do najwyższego poziomu od 30 lat, i zapowiedział możliwość dalszych podwyżek.

Jednak w tym tygodniu pojawiły się doniesienia, że premier Sanae Takaichi planuje przedterminowe wybory w lutym. Mając około 70% poparcia, może liczyć na zwiększenie liczby miejsc w Izbie Reprezentantów, co ułatwia wdrażanie jej planów wydatkowych.

Po tym, jak decyzja Banku Japonii nie wzmocniła jena, a rynek obawia się wzrostu zadłużenia państwa i bezsilności banku centralnego przed wyborami, jen został mocno wyprzedany po ogłoszeniu wyborów. Na rynku OIS obecnie oczekuje się kolejnej podwyżki dopiero w lipcu.

Spadek jena ponownie wywołał obawy o możliwą interwencję władz japońskich – minister finansów Katayama ponowił ostrzeżenie. Jednak historia pokazuje, że sama interwencja przynosi krótkotrwałe efekty. Aby jen mógł trwale się umocnić, Bank Japonii może być zmuszony do podniesienia stóp. Traderzy chcą więc upewnić się, czy podwyżka zostanie przesunięta na lato, czy też urzędnicy zdecydują się na nią wcześniej, by ograniczyć inflację napędzaną kosztami importu.

Jeśli chodzi o strefę euro, w środę zostanie opublikowany protokół z ostatniego posiedzenia dotyczącego polityki pieniężnej. Rynek obecnie oczekuje, że EBC utrzyma stopy procentowe na niezmienionym poziomie w tym roku; inwestorzy będą obserwować, czy pojawiły się dyskusje na temat możliwej podwyżki w najbliższym czasie.

Ważne dane: w przyszłym tygodniu kluczowe PCE, czy złoto utrzyma mit?

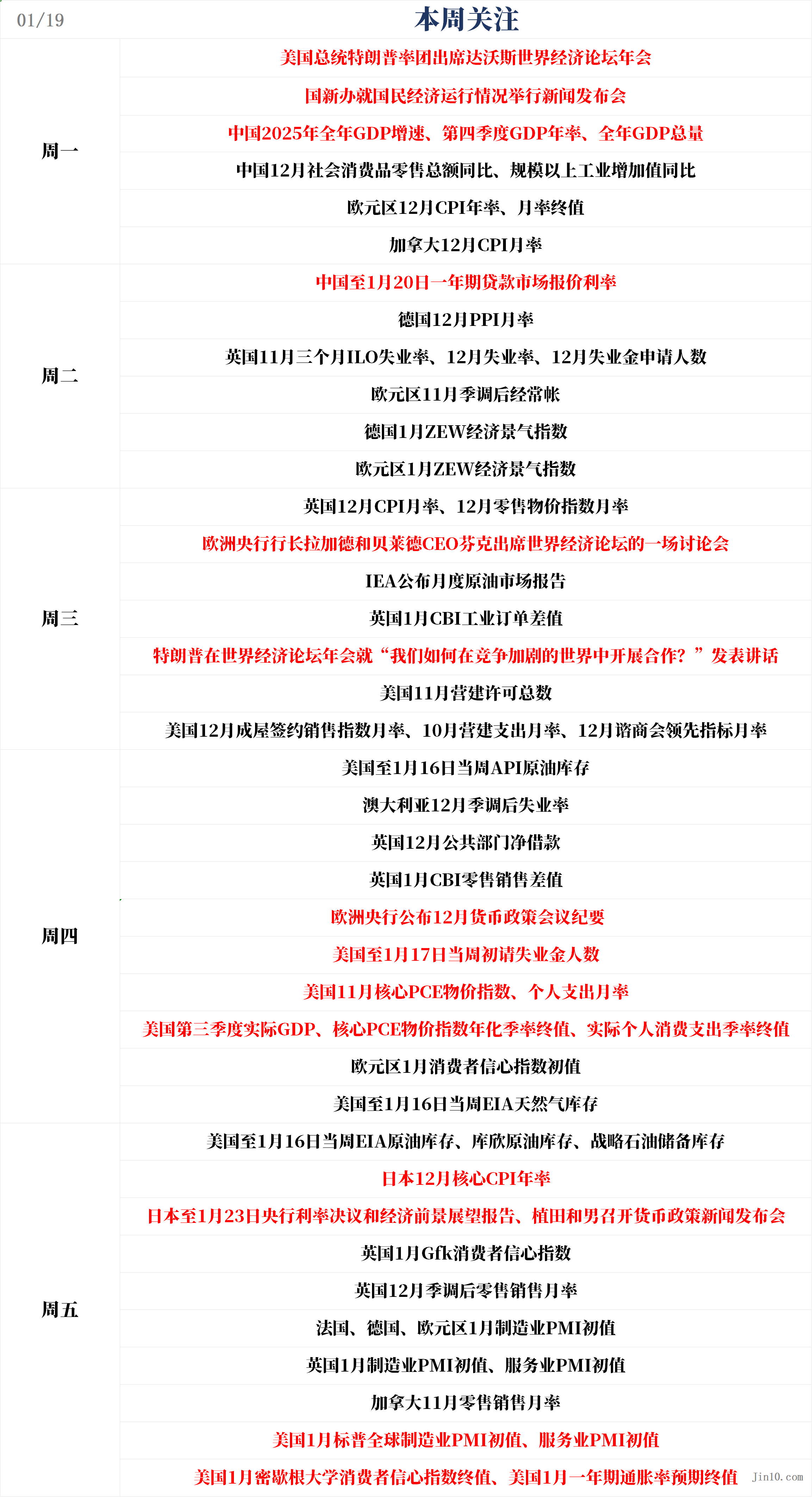

Poniedziałek 10:00 (UTC+8): PKB Chin za cały rok 2025, roczna dynamika sprzedaży detalicznej w grudniu, roczna dynamika produkcji przemysłowej w przedsiębiorstwach zatrudniających powyżej określonego progu w grudniu;

Wtorek 09:00 (UTC+8): LPR na 1 i 5 lat w Chinach na dzień 20 stycznia;

Środa 17:00 (UTC+8): IEA publikuje miesięczny raport o rynku ropy naftowej;

Czwartek 21:30 (UTC+8): liczba nowych wniosków o zasiłek dla bezrobotnych w USA do 17 stycznia, bazowy wskaźnik cen PCE za listopad w USA, końcowy odczyt PKB za III kwartał w USA;

Piątek 01:00 (UTC+8): zapasy ropy według EIA w USA do 16 stycznia;

Piątek 07:30 (UTC+8): roczna dynamika bazowego CPI w Japonii za grudzień;

Piątek 16:15 (UTC+8) i później: wstępne PMI dla przemysłu w styczniu – Francja/Niemcy/strefa euro/Wielka Brytania;

Piątek 22:45 (UTC+8): wstępny PMI dla przemysłu i usług w USA za styczeń według S&P Global;

Piątek 23:00 (UTC+8): końcowy indeks zaufania konsumentów Uniwersytetu Michigan za styczeń i końcowa prognoza inflacji rocznej w USA.

W przyszłym tygodniu głównym punktem uwagi traderów będą dane o inflacji PCE za listopad, publikowane w środę, oraz wstępne PMI S&P Global za styczeń, publikowane w piątek.

Dane PCE są najbardziej cenionym przez Fed wskaźnikiem inflacji; jeśli potwierdzą one utrzymywanie się wysokich cen konsumpcyjnych, inwestorzy mogą ograniczyć oczekiwania na obniżki stóp, zwłaszcza jeśli PMI wykaże, że gospodarka USA trzyma się mocno na początku roku. Po ostatnich, lepszych niż oczekiwano danych o wzroście zatrudnienia i spadku bezrobocia, dane PCE będą kluczowe przy ocenie terminu kolejnej obniżki stóp.

Rynek pieniężny w pełni wycenia obecnie 25 punktów bazowych obniżki w lipcu, natomiast szanse na obniżkę w kwietniu wynoszą tylko 37%. Analitycy Morgan Stanley zauważają, że niskie bezrobocie oznacza, że to inflacja będzie głównym czynnikiem decydującym o stopach procentowych.

Poza tym w czwartek zostanie opublikowana zrewidowana wartość PKB za III kwartał (pierwotnie 4,3%); brak rewizji w dół jeszcze bardziej ograniczy nadzieje na obniżki stóp w najbliższym czasie.

Biorąc pod uwagę, że najnowszy raport o wzroście zatrudnienia nie wykazał spodziewanego osłabienia rynku pracy, a model GDPNow Fed z Atlanty prognozuje wzrost PKB o 5,3% w IV kwartale 2025, dla Fed oczekiwanie dwóch obniżek może być zbyt agresywne.

Liczne kluczowe dane w przyszłym tygodniu z pewnością wpłyną na rynek złota. Daniel Pavilonis, starszy broker towarowy w RJO Futures, twierdzi, że rynek stał się nieco nerwowy na tych poziomach, jego zdaniem ryzyko jest obecnie dwustronne.

Mówi: „Ludzie wydają się trochę napięci. Widzę pewną niepewność, trochę realizacji zysków. To moje odczucia z ostatniego tygodnia, zwłaszcza jeśli chodzi o srebro, ale dotyczy to całego sektora metali.”

Dodaje: „To realizacja zysków. Jesteśmy blisko szczytów... nawet rynek akcji, wszystko wydaje się być napięte.”

Pavilonis uważa, że wzrost cen złota w tym tygodniu – i następująca po nim piątkowa wyprzedaż – nie miały głównie związku z pozwem rządu USA wobec Powella i Fed. „Nie wiem, na ile to ma związek z Fed. Myślę, że częściowo chodzi o Iran. Złoto wydaje się lubić wszelkie niepokoje związane z Iranem.”

Mówi: „Uważam, że rynek jest bardzo odporny, korekty są kupowane. Ale zaczynam widzieć i czuć, że z drugiej strony ludzie trochę się martwią, że rynek nie będzie już codziennie szedł w górę. Na srebrze było kilka dużych wyprzedaży, po których znów odbiliśmy. Ta zmienność to właśnie niepewność.”

Na przyszły tydzień Pavilonis będzie bardziej zwracał uwagę na geopolitykę niż na wiadomości gospodarcze. „Myślę, że obecnie prawdziwe centrum uwagi to Bliski Wschód, niepewność wokół Iranu... czy sytuacja się zaostrzy? Czy to tylko strategia USA i Izraela, by uśpić czujność Iranu, a potem wkroczyć w weekend lub w innym terminie?”

Obserwuje także możliwe wydarzenia wewnątrz USA. „Kolejny prezes Fed wybrany przez Trumpa będzie kimś, kto poprze inflację i pozwoli gospodarce się przegrzać” – mówi. „No i cła, wszyscy na to czekają. Jeśli będziemy musieli spłacić te cła, co się stanie? Czy to wywoła inflację? Czy to dobrze dla rynku? Nie wiem. No i cała sprawa z Grenlandią – jaki to będzie miało wpływ?”

Dodaje: „Kupowanie ubezpieczenia na tym poziomie cen nie jest złym pomysłem, bo ceny są bardzo wysokie. Możemy zobaczyć szybkie spadki, ale rynek pozostaje dość byczy, więc kupienie tanich, 20% OTM opcji z dłuższym terminem nie wydaje się złym ruchem.”

Ważne wydarzenia: Trump wraca do Davos, cła i geopolityka na pierwszym planie

Organizatorzy Światowego Forum Ekonomicznego poinformowali we wtorek, że Trump w przyszłym tygodniu wróci do szwajcarskiego Davos, by uczestniczyć w dorocznym spotkaniu światowych elit biznesowych, politycznych i kulturalnych. Tym razem poprowadzi rekordowo dużą amerykańską delegację.

Kluczowa wartość Światowego Forum Ekonomicznego w Davos – koordynacja globalnego porządku gospodarczego – jest obecnie wystawiona na próbę. Trump ma się pojawić, a kwestią do obserwacji będzie, czy jego polityka celna, interwencja wojskowa w Wenezueli i groźby wobec Grenlandii staną się przedmiotem dyskusji. Poza tym każde odniesienie do jego konfliktu z Powellem może wywołać silną reakcję rynków.

Siedziba tego think tanku w Genewie podkreśliła, że asertywna dyplomacja Trumpa w ostatnich miesiącach (w sprawie Wenezueli i Grenlandii) wzbudziła niepokój zarówno sojuszników, jak i przeciwników USA. Forum potrwa od poniedziałku do 23 stycznia, a Trumpowi towarzyszyć będzie pięciu członków gabinetu i inni wysocy urzędnicy.

Organizatorzy spodziewają się w tym roku 3000 uczestników ze 130 krajów, w tym 850 CEO i prezesów największych światowych firm.

Prezes forum, Borge Brende, podkreślił, że spośród przywódców G7 udział potwierdziło już sześciu, w tym Trump. Na forum pojawią się też m.in. Zełenski i syryjski lider Ahmad al-Sharaa. Przewiduje się udział 64 głów państw lub szefów rządów – to także rekord. Brende dodał, że liczba ta może jeszcze wzrosnąć przed oficjalnym otwarciem wydarzenia.

Światowe Forum Ekonomiczne, od pierwszej edycji w 1971 roku, jest kluczowym miejscem dialogu, debat i zawierania transakcji. Trump jako prezydent był tam dwukrotnie, a w zeszłym roku, tuż po rozpoczęciu drugiej kadencji, uczestniczył zdalnie.

Wyniki spółek: Intel może zmagać się z bólem transformacji, czy raport Netflix wzleci?

Sezon wyników wchodzi w szczytową fazę. Netflix (NFLX), kilka spółek z indeksu Dow Jones oraz liderzy wzrostowi jak GE Aerospace i Interactive Brokers (IBKR) opublikują swoje raporty.

Rynki akcji utrzymują się blisko szczytów. Małe spółki prowadzą wzrosty, software radzi sobie słabiej, ale ogólnie szerokość rynku i liderzy branżowi prezentują się dobrze. GE Aerospace, Dycom Industries (DY), BlackRock (BLK), Medpace Holdings (MEDP) i Photronics (PLAB) notują dobre wyniki.

Internetowa platforma telewizyjna Netflix opublikuje we wtorek wieczorem wyniki za czwarty kwartał. Analitycy spodziewają się, że firma skorzysta na premierze ostatniego sezonu „Stranger Things” oraz innych popularnych produkcjach. Według ankiety FactSet, analitycy przewidują, że zysk na akcję wyniesie 55 centów, co oznacza wzrost o 28% rok do roku, a przychody sięgną 11,97 miliarda dolarów (+17%).

GE Aerospace ujawni wyniki za czwarty kwartał w czwartek. FactSet prognozuje wzrost zysku o około 2% i przychodów o 13%. Kurs akcji GE wzrósł o prawie 85% w 2025 roku. Z powodu opóźnień w dostawach Boeinga (BA) i Airbusa (EADSY), czas użytkowania starszych samolotów się wydłużył, zwiększając popyt na usługi posprzedażowe.

Giganci opieki zdrowotnej Johnson & Johnson (JNJ) i Abbott (ABT) ogłoszą wyniki za czwarty kwartał odpowiednio w środę i czwartek rano. Analitycy oczekują, że zysk Johnson & Johnson, spółki z indeksu Dow, wzrośnie o 22%, a przychody o 7%. Tymczasem Abbott jest na celowniku z powodu planowanego przejęcia Exact Sciences (EXAS). Spodziewany wzrost zysku to 12%, a przychodów 8%.

Interactive Brokers ogłosi wyniki w przyszłym tygodniu – kurs akcji właśnie wybił nowe szczyty. Wall Street oczekuje wzrostu zysku o 17% (poniżej średniej z ostatnich czterech kwartałów, która wynosiła 27%) i przychodów o 15%.

Intel (INTC) opublikuje wyniki za czwarty kwartał później w czwartek. Konsensus Wall Street zakłada, że producent chipów osiągnie 8 centów zysku na akcję (spadek o 40% r/r) i 13,4 mld dolarów przychodu (spadek o 6%). Przy wsparciu rządu USA i zainteresowaniu procesem produkcji chipów w technologii 18A, Intel próbuje wdrożyć strategię transformacji.

Kalendarz świąteczny:

Poniedziałek (19 stycznia), Dzień Martina Luthera Kinga:

Giełda amerykańska zamknięta przez jeden dzień;

Kontrakty terminowe na metale szlachetne i ropę CME kończą handel wcześniej – odpowiednio o 03:30 (20 stycznia, UTC+8), a kontrakty na obligacje i indeksy giełdowe o 02:00 (20 stycznia, UTC+8); kontrakty ICE na surową cukier, bawełnę i inne produkty rolne nie będą rozliczane tego dnia;

Handel produktami rolnymi CBOT będzie zamknięty przez jeden dzień.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

USD/JPY, EUR/USD, USD/CHF: Pozycje kontraktów terminowych na rynku walutowym | Analiza COT

Dolar australijski pozostaje stabilny, gdy gospodarka Chin rośnie w czwartym kwartale 2025 roku

Jak Ethereum po cichu rozwiązał swój problem z opłatami $50 za gaz w 2026 roku