Nowy wskaźnik napięcia na rynku pracy do prognozowania inflacji płacowej według badaczy z Nowojorskiego oddziału Rezerwy Federalnej

Wyjaśnienie: Autorem niniejszego artykułu są trzej ekonomiści z Departamentu Badań nad Rynkiem Pracy i Produktów w Dziale Badań i Statystyki Banku Rezerw Federalnych w Nowym Jorku: Sebastian Heise, Jeremy Pearce i Jacob P. Weber. Tekst został opublikowany 9 października 2024 r. na stronie internetowej nowojorskiego Fedu. Oryginalny tytuł brzmiA New Indicator of Labor Market Tightness for Predicting Wage Inflation.

Kluczowym zagadnieniem w polityce gospodarczej jest jak napięcie na rynku pracy wpływa na inflację płacową i ostatecznie na ceny. W artykule podkreślamy znaczenie dwóch wskaźników napięcia w określaniu wzrostu płac:wskaźnik odejść z pracy (the quits rate) oraz „stosunek wakatów do liczby poszukujących pracy” (vacancies per searcher,V/S)—gdzie poszukujący pracy obejmują osoby zarówno zatrudnione, jak i niezatrudnione. W szerokim zestawie wskaźników stwierdziliśmy, że te dwa są niezależnie najsilniej powiązane z inflacją płac. Skonstruowaliśmynowy wskaźnik, nazwany indeksem napięcia HPW (Heise-Pearce-Weber Tightness Index),który jest złożonym wskaźnikiem odejść z pracy oraz„stosunku wakatów do liczby poszukujących pracy” i pokazaliśmy, że najlepiej wyjaśnia wzrost płac w USA, również w okresie pandemii COVID oraz ożywienia gospodarczego.

Znaczenie poszukiwania pracy przez osoby zatrudnione dla napięcia na rynku pracy

Zazwyczaj do pomiaru luźności rynku pracy (Labor market slack) stosuje się stopę bezrobocia lub „stosunek wakatów do liczby bezrobotnych” ( the vacancy-to-unemployment ratio). W najnowszym raporcie pracowniczym (Heise, Pearce, and Weber, 2024), opierając się na podstawach teoretycznych Bloesch, Lee i Webera (2024), argumentujemy, że inflacja płac powinna być silniej powiązana z wskaźnikiem odejść z pracy oraz„stosunkiem wakatów do liczby poszukujących pracy”. Kluczowe założenie brzmi: poszukiwanie pracy przez osoby zatrudnione jest istotne dla zrozumienia napięcia na rynku pracy. Ponieważ większość nowych zatrudnień pochodzi od osób zmieniających pracę, a nie bezrobotnych, odpowiedni pomiar napięcia na rynku pracy musi uwzględniać osoby pracujące, które aktywnie szukają nowego zatrudnienia. Dlatego napięcie na rynku pracy powinno być mierzone przez„stosunek wakatów do liczby poszukujących pracy”, gdzie poszukujący pracy to osoby zatrudnione, bezrobotne i bierne zawodowo, a nie tylko„stosunek wakatów do liczby bezrobotnych”czy stopa bezrobocia.

Intuicja stojąca za tym argumentem jest taka, że gdy„stosunek wakatów do liczby poszukujących pracy” jest wysoki, konkurencja o pracowników zmusza firmy do podnoszenia płac, aby pozostać konkurencyjnymi. Jednocześnie pracownicy mają więcej możliwości zmiany pracy, co prowadzi do wyższego wskaźnika odejść. Tak więc wskaźnik odejść oraz„stosunek wakatów do liczby poszukujących pracy” są kluczowymi składnikami krzywej Phillipsa dla płac i dostarczają więcej informacji empirycznych niż stopa bezrobocia czy inne wskaźniki luźności rynku pracy.

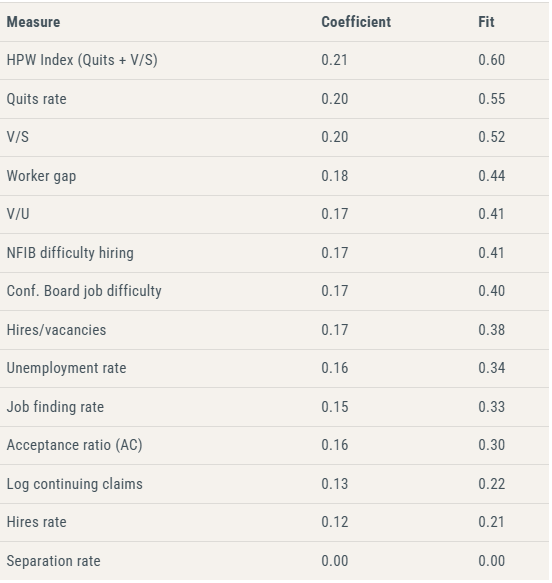

Nasz najnowszy raport pracowniczy (Staff Report) potwierdza tę prognozę na danych amerykańskich. Kluczowe jest to, że definiujemy poszukujących pracy jako ważoną sumę liczby bezrobotnych krótkoterminowych i długoterminowych, osób zatrudnionych i biernych zawodowo, przy czym wagi opierają się na szacowanej intensywności poszukiwania pracy przez różne grupy (search intensities).Pokazujemy następnie, że wskaźnik odejść oraz„stosunek wakatów do liczby poszukujących pracy” lepiej prognozują wzrost płac niż inne standardowe wskaźniki napięcia na rynku pracy. Poniższa tabela ilustruje to, pokazując wyniki prostych jednowymiarowych regresji krzywej Phillipsa dla płac w USA, uporządkowanych według zdolności wskaźników do dopasowania danych płacowych (od 1990 roku). Regresję trzymiesięcznego wzrostu płac z indeksu kosztów zatrudnienia(Employment Cost Index,ECI) przeprowadziliśmy względem wymienionych wskaźników, z których każdy został znormalizowany do średniej zero i odchylenia standardowego jeden, aby ułatwić porównania współczynników. Kolumna „współczynnik (coefficient)” pokazuje szacowany współczynnik, a kolumna „dopasowanie (fit)” stopień dopasowania regresji.

Skonstruowaliśmy także złożony wskaźnik napięcia na rynku pracy, będący średnią ważoną wskaźnika odejść z pracy oraz„stosunku wakatów do liczby poszukujących pracy”, przy czym jako wagi przyjęliśmy współczynniki regresji wzrostu płac względem tych dwóch zmiennych. Ten złożony wskaźnik, nazwany przez nas „indeksem napięcia HPW”, zajmuje pierwsze miejsce w poniższej tabeli, co wskazuje, że przewyższa każdy inny pojedynczy wskaźnik. Według kolumny „dopasowanie”, wyjaśnia on około 60% wzrostu płac w okresie próby. Współczynnik regresji wskazuje, że przy wzroście indeksu o jedno odchylenie standardowe wzrost płac rośnie o 0,21 pkt proc.

Wskaźniki odejść z pracy oraz„stosunku wakatów do liczby poszukujących pracy” przewyższają inne wskaźniki napięcia na rynku pracy

Źródło: obliczenia autorów.

Uwaga: Kolumna „współczynnik (coefficient)” pokazuje wzrost płac (w punktach procentowych) wywołany wzrostem każdego wskaźnika o jedno odchylenie standardowe. Kolumna „dopasowanie (fit)” to R-kwadrat z prostej regresji szeregów czasowych. Wszystkie wskaźniki napięcia uporządkowano według stopnia dopasowania. Szacunki obejmują dane od 1990Q2 do 2024Q2, gdy dostępne są dane o odejściach, lub krótszy okres, gdy dostępność jest ograniczona. Porównujemy wskaźniki odejść z pracy oraz„stosunku wakatów do liczby poszukujących pracy” z innymi wskaźnikami napięcia rynku pracy: luki pracowniczej (wakatów – bezrobotnych)/siła robocza; wakaty podzielone przez stopę bezrobocia; postrzeganie dostępności pracowników przez małe firmy według badania NFIB; postrzeganie dostępności pracy przez konsumentów według badania The Conference Board; wskaźnik zatrudnień/wakatów; stopa bezrobocia; wskaźnik znajdowania pracy (the job-finding rate);stosunek akceptacji zmiany pracy do przejścia z bezrobocia do zatrudnienia (Moscarini i Postel-Vinay, 2023); logarytm ciągłych wniosków o zasiłek dla bezrobotnych; wskaźnik zatrudnień (the hires rate); oraz wskaźnik odejść (the separation rate).Wzrost płac mierzony jest poprzez Employment Cost Index. Szczegóły w Heise, Pearce i Weber (2024).

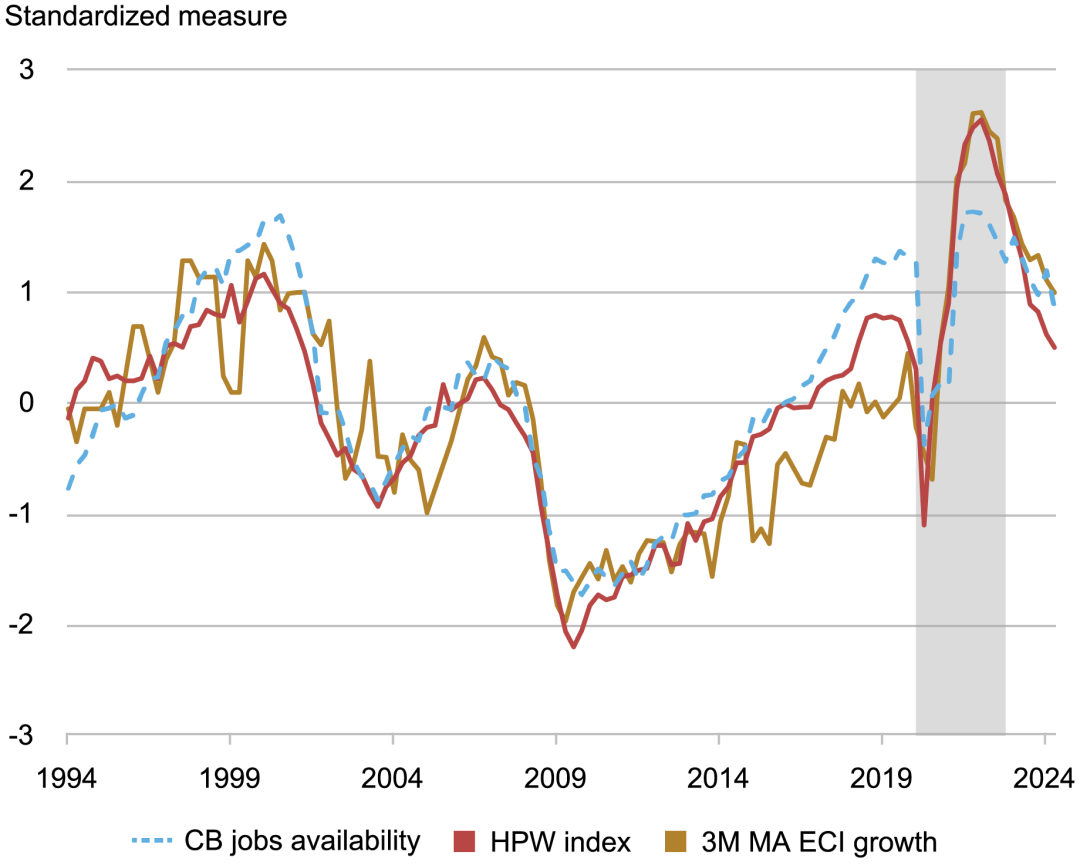

Poniższy wykres ilustruje dopasowanie indeksu HPW poprzez zestawienie go ze wzrostem płac (mierzoną trzymiesięczną średnią kroczącą wzrostu ECI); oba szeregi znormalizowano do średniej zero i wariancji jeden dla porównania. Porównujemy nasz wskaźnik z jednym z popularnych wskaźników napięcia rynku pracy: wskaźnikiem badania The Conference Board dotyczącym postrzegania dostępności pracy przez konsumentów. Zarówno wskaźnik The Conference Board, jak i indeks HPW dobrze śledziły wzrost płac przed pandemią. Jednak w okresie pandemii nasz wskaźnik działał zdecydowanie lepiej.

Nawet podczas COVID,indeks HPW dobrze śledził wzrost płac

Źródło: obliczenia autorów.

Uwaga: Indeks napięcia HPW oparty na wskaźniku odejść i „stosunku wakatów do liczby poszukujących pracy” dobrze śledzi wzrost płac także w okresie pandemii COVID i ożywienia gospodarczego. Wszystkie szeregi znormalizowane do średniej zero i wariancji jeden dla porównania. Wzrost płac mierzony Employment Cost Index. „CB dostępność pracy” pochodzi z The Conference Board. Okres pandemii i ożywienia 2020Q1 do 2022Q4 oznaczony zacienieniem.

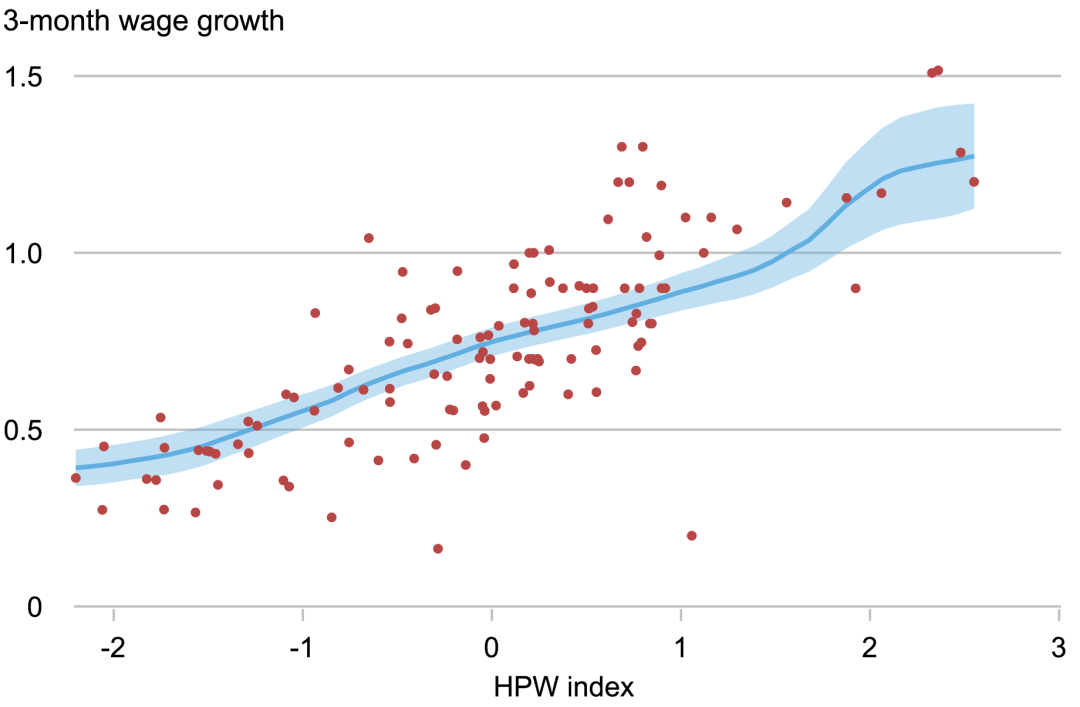

Brak dowodów na nieliniowość w inflacji płacowej

Biorąc pod uwagę ostatnie zainteresowanie nieliniowymi efektami napięcia rynku pracy na inflację cen (Benigno i Eggertsson, 2024), przeanalizowaliśmy również, czy istnieje nieliniowy związek między napięciem rynku pracy a inflacją płac. Wyniki nie wskazują na żadną nieliniowość. W rzeczywistości w relacji płace/napięcie nie ma żadnych anomalii – zarówno w okresie skrajnego napięcia po COVID, jak i później. Ilustruje to poniższy wykres punktowy indeksu napięcia HPW względem inflacji płacowej. Zależność między tymi zmiennymi jest niemal liniowa.

Brak dowodów na nieliniowość relacji wzrostu płac i napięcia rynku pracy

Źródło: obliczenia autorów.

Uwaga: relacja między indeksem napięcia HPW a nominalnym wzrostem płac wydaje się liniowa. Wzrost płac mierzony Employment Cost Index. Dopasowanie linii oparte na lokalnej wielomianowej regresji punktowej.

Wnioski

Podsumowując, indeks napięcia HPW oparty na wskaźniku odejść i „stosunku wakatów do liczby poszukujących pracy” dobrze oddaje napięcie na rynku pracy w kontekście inflacji płacowej, zgodnie z wynikami teoretycznymi Bloesch, Lee i Weber (2024). Relacja ta pozostaje silna również w okresie pandemii COVID oraz ożywienia, co wskazuje, że obserwowane zależności empiryczne są odporne nawet na duże, niespodziewane szoki gospodarcze.

Format cytowania artykułu:

Sebastian Heise, Jeremy Pearce, and Jacob P. Weber, “A New Indicator of Labor Market Tightness for Predicting Wage Inflation,” Federal Reserve Bank of New York Liberty Street Economics

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Trump ponownie wprowadza zamieszanie wśród brytyjskich producentów samochodów

Duzi inwestorzy bitcoin zgromadzili więcej monet niż kiedykolwiek od czasu krachu FTX w 2022 roku

Rynek kryptowalut wzbudza entuzjazm, ponieważ Bitcoin utrzymuje się mocno