Tożsamościowy dylemat Ethereum: czy to kryptowaluta, czy tylko cień bitcoina?

Oryginalny tytuł: The ETH Debate: Is it Cryptomoney?

Oryginalny autor: @AvgJoesCrypto, Messari

Tłumaczenie: Luffy, Foresight News

Spośród wszystkich głównych aktywów kryptowalutowych, Ethereum wywołuje najbardziej zażarte dyskusje. Pozycja bitcoina jako głównej kryptowaluty została powszechnie uznana, podczas gdy status Ethereum pozostaje niepewny. Dla części osób Ethereum to jedyny poza bitcoinem wiarygodny nie-suwerenny aktyw klasy pieniężnej; inni uważają, że Ethereum to w istocie biznes, którego przychody stale maleją, marże zysku się kurczą, a do tego musi mierzyć się z ostrą konkurencją ze strony szybszych i tańszych publicznych blockchainów.

Ta kontrowersja osiągnęła apogeum w pierwszej połowie tego roku. W marcu całkowita rozwodniona wycena XRP na krótko przewyższyła Ethereum (warto zauważyć, że wszystkie tokeny Ethereum są już w obiegu, podczas gdy podaż XRP w obiegu stanowi tylko około 60% całkowitej podaży).

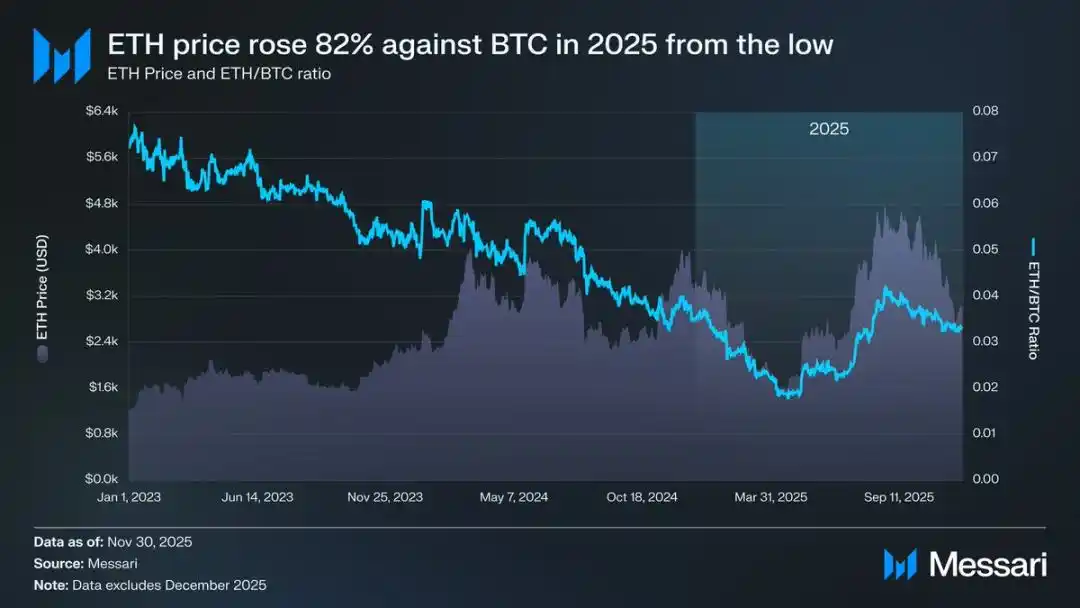

16 marca całkowita rozwodniona wycena Ethereum wynosiła 227,65 miliarda dolarów, podczas gdy XRP osiągnęło 239,23 miliarda dolarów. Wynik ten był niemal nie do przewidzenia rok wcześniej. Następnie, 8 kwietnia 2025 roku, kurs wymiany Ethereum do bitcoina (ETH/BTC) spadł poniżej 0,02, osiągając najniższy poziom od lutego 2020 roku. Innymi słowy, wszystkie wzrosty Ethereum względem bitcoina z poprzedniej hossy zostały całkowicie oddane. W tym czasie nastroje rynkowe wobec Ethereum osiągnęły najniższy poziom od lat.

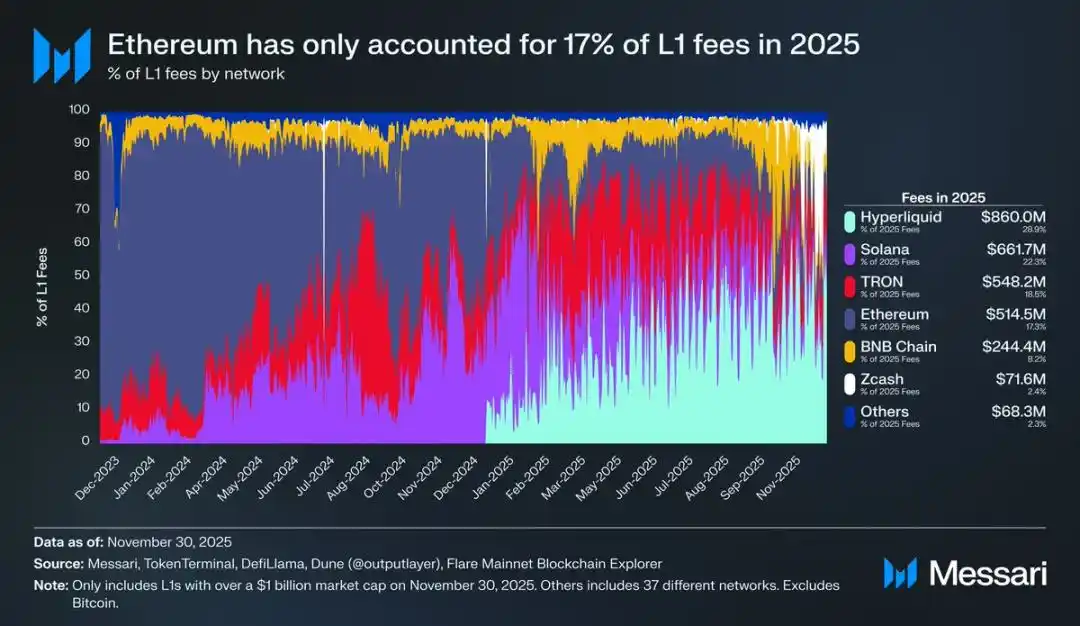

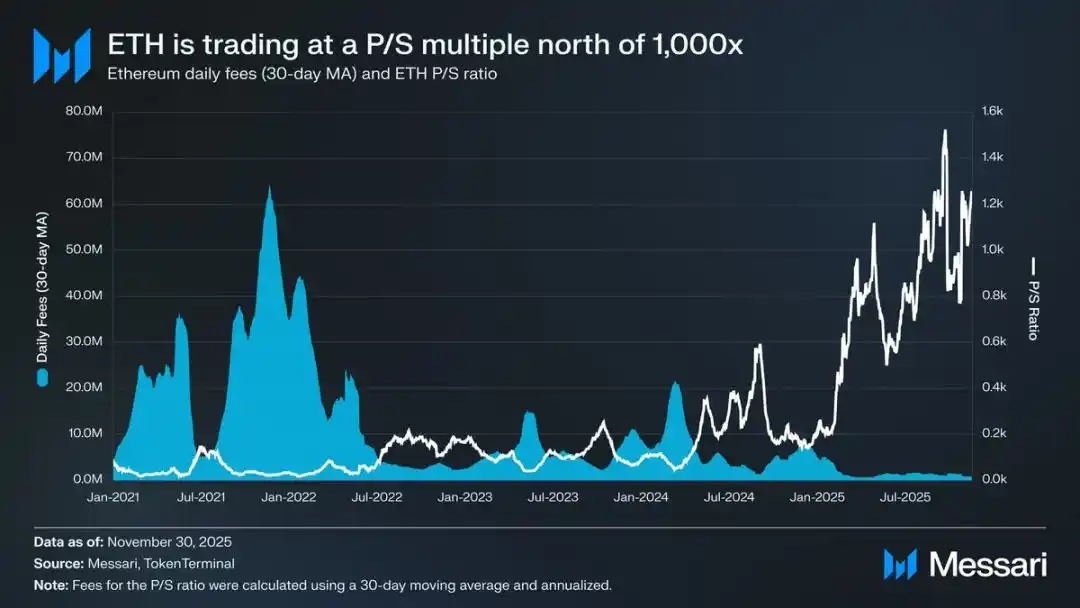

Co gorsza, spadek ceny to tylko wierzchołek góry lodowej. Wraz z rozwojem ekosystemów konkurencyjnych, udział Ethereum w rynku opłat transakcyjnych na publicznych blockchainach stale się kurczy. W 2024 roku Solana odzyskała siły; w 2025 roku Hyperliquid niespodziewanie wybił się na czoło. Obie te sieci zepchnęły udział Ethereum w rynku opłat do 17%, co dało mu czwarte miejsce wśród publicznych blockchainów — to gwałtowny spadek z pozycji lidera sprzed roku. Choć opłaty nie są jedynym wyznacznikiem, stanowią wyraźny sygnał przepływu aktywności gospodarczej. Obecnie Ethereum stoi w obliczu najostrzejszej konkurencji w swojej historii.

Jednak doświadczenie historyczne pokazuje, że największe zwroty na rynku kryptowalut często zaczynają się w momentach największego pesymizmu. Gdy Ethereum zostało przez wielu uznane za „przegrane aktywo”, większość jego widocznych słabości była już uwzględniona w cenie rynkowej.

W maju 2025 roku pojawiły się oznaki nadmiernego pesymizmu wobec Ethereum. W tym okresie kurs ETH/BTC oraz cena w dolarach zaczęły gwałtownie odbijać. Kurs ETH/BTC wzrósł z kwietniowego minimum 0,017 do 0,042 w sierpniu, co oznacza wzrost o 139%; w tym samym czasie cena Ethereum w dolarach skoczyła z 1646 USD do 4793 USD, czyli o 191%. Szczyt tego wzrostu przypadł na 24 sierpnia, gdy cena Ethereum osiągnęła rekordowe 4946 USD. Po tej reewaluacji wartości, ogólny trend Ethereum wyraźnie powrócił na ścieżkę wzrostową. Zmiana kierownictwa Ethereum Foundation oraz pojawienie się firm skarbcowych skoncentrowanych na Ethereum przywróciły zaufanie na rynku.

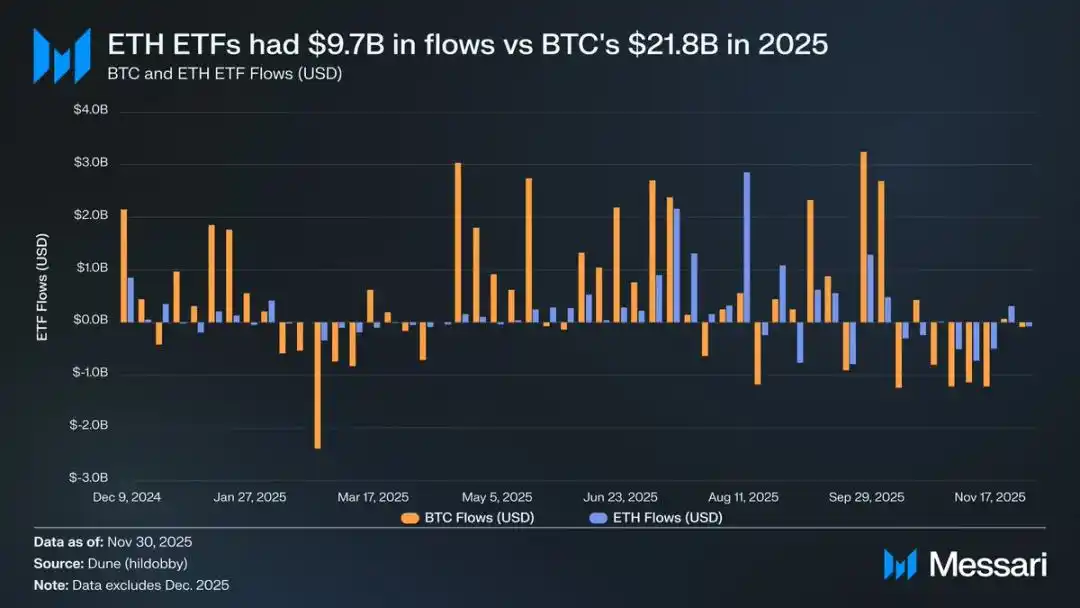

Przed tym wzrostem różnice w sytuacji Ethereum i bitcoina były szczególnie widoczne na rynku funduszy ETF. W lipcu 2024 roku na rynek trafił spotowy ETF na Ethereum, ale napływ kapitału był bardzo słaby. W ciągu pierwszych sześciu miesięcy po debiucie jego wartość netto napływów wyniosła zaledwie 2,41 miliarda dolarów, co mocno kontrastowało z rekordowymi wynikami ETF na bitcoinie.

Jednak wraz z silnym odbiciem Ethereum, obawy o napływ kapitału do ETF-ów na Ethereum zniknęły. W skali roku napływ netto do spotowych ETF-ów na Ethereum wyniósł 9,72 miliarda dolarów, podczas gdy ETF-y na bitcoinie przyciągnęły 21,78 miliarda dolarów. Biorąc pod uwagę, że kapitalizacja rynkowa bitcoina jest niemal pięciokrotnie większa od Ethereum, skala napływu do ETF-ów różni się tylko 2,2-krotnie, co jest znacznie poniżej oczekiwań rynku. Innymi słowy, po dostosowaniu do kapitalizacji rynkowej, popyt na ETF-y na Ethereum przewyższa ten na bitcoinie. Wynik ten całkowicie obalił narrację o „braku realnego zainteresowania instytucji Ethereum”. Co więcej, w określonych okresach napływ kapitału do ETF-ów na Ethereum wręcz przewyższał ten do ETF-ów na bitcoinie. Między 26 maja a 25 sierpnia napływ netto do ETF-ów na Ethereum wyniósł 10,2 miliarda dolarów, przewyższając 9,79 miliarda dolarów napływu do ETF-ów na bitcoinie w tym samym okresie — to pierwszy raz, gdy popyt instytucjonalny wyraźnie przechylił się na korzyść Ethereum.

Patrząc na wyniki instytucji emitujących ETF-y, BlackRock niezmiennie prowadzi na rynku. Do końca 2025 roku ETF na Ethereum zarządzany przez BlackRock posiadał 3,7 miliona tokenów, co stanowiło 60% udziału w rynku spotowych ETF-ów na Ethereum. W porównaniu do 1,1 miliona tokenów na koniec 2024 roku, wzrost wyniósł aż 241%, a roczne tempo wzrostu znacznie przewyższyło inne instytucje. Ogólnie rzecz biorąc, na koniec 2025 roku spotowe ETF-y na Ethereum posiadały 6,2 miliona tokenów, co stanowi około 5% całkowitej podaży.

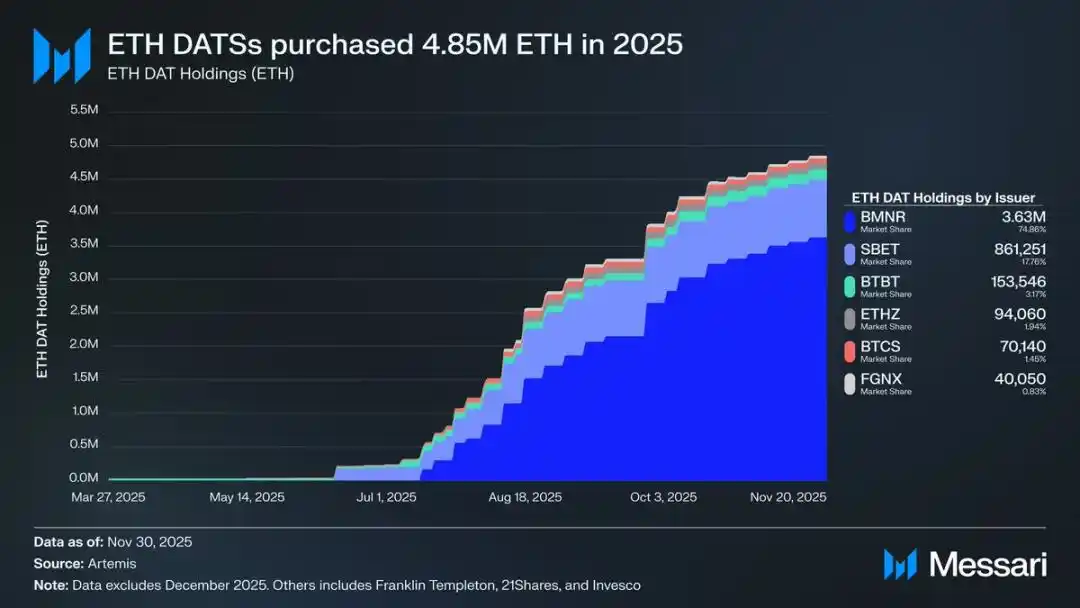

Za silnym odbiciem Ethereum stoi przede wszystkim wzrost firm skarbcowych skoncentrowanych na Ethereum. Te rezerwy stworzyły dla Ethereum bezprecedensowy, stabilny i trwały popyt, zapewniając aktywu wsparcie, którego nie są w stanie zapewnić narracje spekulacyjne czy kapitał spekulacyjny. Jeśli zmiana trendu cenowego Ethereum była wyraźnym punktem zwrotnym, to ciągłe zakupy firm skarbcowych stanowią głęboką, strukturalną zmianę, która ten punkt zwrotny umożliwiła.

W 2025 roku firmy skarbcowe Ethereum łącznie zwiększyły swoje zasoby o 4,8 miliona tokenów, co stanowi 4% całkowitej podaży i miało znaczący wpływ na cenę. Najbardziej wyróżniającą się firmą był Bitmine, kierowany przez Toma Lee (ticker BMNR). Ta pierwotnie zajmująca się kopaniem bitcoina firma, od lipca 2025 roku zaczęła stopniowo przekształcać swoje rezerwy i kapitał w Ethereum. Od lipca do listopada Bitmine zakupił łącznie 3,63 miliona tokenów Ethereum, osiągając 75% udziału w rynku firm skarbcowych Ethereum i utrzymując pozycję lidera.

Mimo silnego odbicia, wzrost Ethereum ostatecznie wyhamował. Na dzień 30 listopada cena Ethereum spadła z sierpniowego szczytu do 2991 USD, a więc poniżej historycznego maksimum z poprzedniej hossy wynoszącego 4878 USD. W porównaniu do kwietniowego dołka sytuacja Ethereum znacznie się poprawiła, ale obecna fala wzrostów nie wyeliminowała całkowicie strukturalnych obaw, które pierwotnie wywołały pesymizm rynku. Wręcz przeciwnie, debata na temat statusu Ethereum powróciła do głównego nurtu z jeszcze większą intensywnością.

Z jednej strony Ethereum wykazuje wiele cech wspólnych z bitcoinem; to właśnie te cechy pozwoliły bitcoinowi stać się aktywem pieniężnym. Obecnie napływ kapitału do ETF-ów na Ethereum nie jest już słaby, a firmy skarbcowe zapewniają mu trwały popyt. Być może najważniejsze jest to, że coraz więcej uczestników rynku zaczyna postrzegać Ethereum inaczej niż inne tokeny publicznych blockchainów, włączając je do tej samej ramy pieniężnej co bitcoin.

Z drugiej strony, kluczowe problemy, które w pierwszej połowie roku ciągnęły Ethereum w dół, nadal nie zostały rozwiązane. Podstawowe fundamenty Ethereum nie odbudowały się w pełni: jego udział w rynku opłat publicznych blockchainów jest nadal wypierany przez silnych konkurentów, takich jak Solana i Hyperliquid; aktywność transakcyjna na bazowej sieci Ethereum jest znacznie niższa niż podczas szczytu poprzedniej hossy; mimo silnego odbicia cen, bitcoin bez trudu przebił swoje historyczne maksimum, podczas gdy Ethereum wciąż się pod nim znajduje. Nawet w najsilniejszych miesiącach wzrostów wielu posiadaczy traktowało ten wzrost jako okazję do wyjścia z rynku, a nie wyraz uznania dla długoterminowej wartości aktywa.

Sednem tej debaty nie jest to, czy Ethereum ma wartość, ale jak aktywo ETH faktycznie akumuluje wartość w miarę rozwoju sieci Ethereum.

W poprzedniej hossie rynek powszechnie wierzył, że wartość ETH będzie bezpośrednio korzystać z sukcesu sieci Ethereum. To właśnie stanowiło podstawę teorii „ultradźwiękowego pieniądza”: użyteczność sieci Ethereum miała generować ogromny popyt na spalanie tokenów, tworząc dla aktywa jasne i mechaniczne wsparcie wartości.

Obecnie możemy niemal z całą pewnością stwierdzić, że ta logika już nie obowiązuje. Przychody Ethereum z opłat transakcyjnych gwałtownie spadły i nie ma perspektyw na ich odbudowę; jednocześnie dwa główne obszary napędzające rozwój sieci Ethereum — aktywa świata rzeczywistego (RWA) i rynek instytucjonalny — wykorzystują dolara jako główną walutę rozliczeniową, a nie Ethereum.

Przyszła wartość Ethereum będzie zależeć od tego, jak pośrednio skorzysta ono z rozwoju sieci. Jednak taka pośrednia akumulacja wartości wiąże się z dużą niepewnością. Zakłada ona, że wraz ze wzrostem systemowego znaczenia sieci Ethereum, coraz więcej użytkowników i kapitału będzie skłonnych traktować Ethereum jako kryptowalutę i narzędzie przechowywania wartości.

W przeciwieństwie do bezpośredniej, mechanicznej akumulacji wartości, ta pośrednia ścieżka nie daje żadnej pewności. Całkowicie zależy od społecznych preferencji rynku i zbiorowego konsensusu. Oczywiście, nie jest to wada sama w sobie; oznacza to jednak, że wzrost wartości Ethereum nie będzie już bezpośrednio powiązany z aktywnością gospodarczą w sieci Ethereum.

Wszystko to sprowadza kontrowersje wokół Ethereum do najważniejszego punktu: Ethereum być może rzeczywiście stopniowo akumuluje premię pieniężną, ale ta premia wciąż pozostaje w tyle za bitcoinem. Rynek ponownie postrzega Ethereum jako „lewarowaną ekspresję” pieniężnych właściwości bitcoina, a nie jako niezależne aktywo pieniężne. W 2025 roku 90-dniowy współczynnik korelacji między Ethereum a bitcoinem utrzymywał się w przedziale 0,7–0,9, a współczynnik beta osiągnął wieloletnie maksima, przekraczając nawet 1,8. Oznacza to, że zmienność cenowa Ethereum znacznie przewyższa bitcoina, ale jednocześnie jest od niego całkowicie zależna.

To subtelna, ale kluczowa różnica. Obecne właściwości pieniężne Ethereum opierają się na tym, że narracja bitcoina jako aktywa pieniężnego jest nadal uznawana przez rynek. Dopóki rynek wierzy w nie-suwerenną funkcję bitcoina jako przechowalnika wartości, część uczestników rynku będzie skłonna przenieść to zaufanie na Ethereum. Z tego wynika, że jeśli w 2026 roku bitcoin będzie nadal silny, Ethereum również odzyska kolejne pozycje.

Obecnie firmy skarbcowe Ethereum są nadal na wczesnym etapie rozwoju, a ich zakupy finansowane są głównie z emisji akcji zwykłych. Jednak jeśli rynek kryptowalut wejdzie w nową hossę, tego typu instytucje mogą eksplorować bardziej zróżnicowane strategie finansowania, na przykład naśladując model Strategy polegający na zwiększaniu pozycji w bitcoinie poprzez emisję obligacji zamiennych i akcji uprzywilejowanych.

Na przykład firmy skarbcowe Ethereum, takie jak BitMine, mogą pozyskiwać środki poprzez emisję niskooprocentowanych obligacji zamiennych i wysokooprocentowanych akcji uprzywilejowanych, a pozyskane fundusze przeznaczać bezpośrednio na zakup Ethereum, jednocześnie stakując te tokeny w celu uzyskania stałych dochodów. Przy rozsądnych założeniach dochody ze stakingu mogą częściowo zrekompensować koszty odsetek od obligacji i dywidend od akcji uprzywilejowanych. Ten model pozwala rezerwom na dalsze zwiększanie pozycji w Ethereum przy korzystnych warunkach rynkowych, wykorzystując dźwignię finansową. Jeśli w 2026 roku rynek bitcoina wejdzie w pełną hossę, ta „druga krzywa wzrostu” firm skarbcowych Ethereum dodatkowo wzmocni wysoką betę Ethereum względem bitcoina.

Ostatecznie wycena premii pieniężnej Ethereum przez rynek nadal zależy od trendu bitcoina. Ethereum nie stało się jeszcze niezależnym aktywem pieniężnym wspieranym przez własne makroekonomiczne fundamenty, lecz pozostaje wtórnym beneficjentem konsensusu pieniężnego bitcoina — a ta grupa beneficjentów stale się powiększa. Ostatnie silne odbicie Ethereum pokazuje, że część uczestników rynku jest gotowa traktować je na równi z bitcoinem, a nie jak zwykły token publicznego blockchaina. Jednak nawet w relatywnie silnych okresach zaufanie rynku do Ethereum jest nierozerwalnie związane z siłą narracji bitcoina.

Podsumowując, narracja o pieniężności Ethereum wyszła już z kryzysu, ale daleko jej do ostatecznego rozstrzygnięcia. W obecnej strukturze rynku, przy wysokiej becie Ethereum względem bitcoina, dopóki narracja pieniężna bitcoina się utrzymuje, cena Ethereum ma szansę na znaczny wzrost; a strukturalny popyt ze strony firm skarbcowych i kapitału korporacyjnego zapewni mu realną siłę napędową. Ostatecznie jednak, w przewidywalnej przyszłości proces pieniężnej transformacji Ethereum pozostanie zależny od bitcoina. Dopóki Ethereum nie osiągnie niskiej korelacji i niskiego współczynnika beta względem bitcoina przez dłuższy czas — czego nigdy nie udało mu się osiągnąć — jego potencjał premii zawsze będzie pozostawał w cieniu bitcoina.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Przełomowy ruch Kalshi: teraz obsługuje sieć Tron dla płynnych prognoz

BNB Chain uruchamia płatności dla klientów Amazon AWS: czy cena BNB utrzyma się powyżej 830 dolarów?