2025年はEthereumにとって、間違いなく矛盾と論争に満ちた一年となるだろう。著名なインフルエンサーによる宣伝、様々なDAT、技術アップグレード、ハッカーによるプロモーションがあったにもかかわらず、二次市場のパフォーマンスは期待外れだった。Ethereumは「中途半端」な立ち位置に陥っている。資産属性においては、Bitcoinのような「デジタルゴールド」としての純粋な商品属性やリスクヘッジのコンセンサスに欠けているように見える。一方、技術性能や手数料キャプチャにおいては、SolanaやHyperliquidなどの高性能チェーンとの激しい競争に直面しており、後者の方がスループットや手数料キャプチャの面で投資家の好みや評価モデルにより適合しているようだ。さらに、2024年のDencunアップグレードはEthereumのかつての栄光を再現することなく、むしろ物語を飲み込む悪夢となった。

この「どっちつかず」の認識は、根本的な疑問を呼び起こす。Ethereumにはまだ将来性があるのか?それは一体どのカテゴリーに属するのか?明確で持続可能なビジネスモデルを持っているのか?

Fusakaアップグレード後、Ethereumは自らの正当性を証明できるのか?

序論:60年隔てた二つの「壁なき」ユートピア実験

多くの人が、厳格な法執行で知られるシンガポールがかつて「ユートピア」の夢を持っていたとは思わないだろう。しかし、リー・クアンユーもかつて「愛」で囚人を更生させることを夢見ていたが、現実は彼に厳しい現実を突きつけた。

1950年代のシンガポールは秘密結社(ギャング)が横行する時代で、当時活動していた秘密結社のグループは300以上、関与者は5万人以上(当時の人口の6%)に達し、ほぼすべての産業に浸透していた。これは社会秩序に多くの問題をもたらし、経済発展にも影響を与えていた。当時のシンガポールの「大管家」であった人民行動党のリーダー、リー・クアンユーは、強硬手段を取ることを決定し、当時司法界を驚かせた「刑事法臨時条項」(通称55号法案)を制定した。この法案は、社会の安全を脅かす可能性があると判断された人物に対し、裁判なしで長期拘留できる権限を警察に与えた。

この政策は社会秩序の改善には即効性があったが、刑務所運営にとっては悪夢となった。短期間で多くの容疑者・受刑者が増えたため、当時のチャンギ刑務所は収容能力を超え、ほぼ崩壊寸前となった。

人権活動家と治安当局が激しく議論する中、当時の労働党リーダーDevan Nairは「ユートピア刑務所モデル」を提案した。これは刑務所+コミュニティ+農場のハイブリッドモデルで、手錠や足かせ、高い壁、重武装の警備はなく、囚人が集団労働やコミュニティの信頼を通じて更生し社会復帰することを目指した。Nairは、高い壁や威圧は人間の悪を引き出すだけであり、信頼と自由を与えることで人格を再構築できると考えた。

この一見狂気じみた実験提案は激しい議論の末、1960年に可決され、場所はシンガポール本島南のプラウ・セナン(Pulau Senang)という1平方キロにも満たない小島に決まった。周囲は急流で、囚人の脱走を防いでいた。当時のプラウ・セナン刑務所長Daniel Duttonは人間は本来善であると信じ、信頼と尊厳ある労働を与えれば、囚人も「壁なき刑務所」で自らを救済できると考えた。そのため島には壁も鉄条網もなく、看守も銃を持たなかった。

当時のプラウ・セナンは荒涼としていたが、最初の囚人たちの努力で徐々に規模を拡大し、食堂、寮、倉庫ができ、水道や電気も通った。外部から見れば、これは刑務所ではなく大きなコミュニティだった。島の全員が働き、建設に参加し、看守も(Dutton自身も囚人と同じ食事・生活をした)、勤務時間は朝8時から夕方5時、5時以降は自由時間で週休2日もあった。Nairの仮説通り、このコミュニティ環境で服役した囚人の再犯率はわずか5%で、この「美談」は西側メディアにも報道され、国連の視察団も訪れ、「人類更生史の奇跡」と称賛された。

Duttonがすべてが順調だと思っていた時、プラウ・セナンのコミュニティ内で「欲」と「不満」が静かに広がっていた。ある囚人は仕事がきつすぎると不満を言い、ある者はなぜ自分が早く出所できないのかと不満を言い、ある者は分担が不公平で自分ばかりきつい仕事をしているのにクレジット(工分)が少ないと不満を言った。こうした感情が囚人間で広がっていった。引き金となったのは1963年7月の埠頭での週末突貫作業事件で、数人の大工が週末だからと作業を拒否し、Duttonはストライキに参加した囚人をチャンギ刑務所に送り返した。この事件が不満を頂点に押し上げた。

1963年7月12日、かつて静かだったプラウ・セナンに黒煙が立ち上った。囚人たちは朝、例によって生産用具(シャベル、ナタ、クワ)を受け取った後、看守に無差別攻撃を仕掛けた。囚人たちはクワやパレン刀を手に暴動を起こし、彼らを更生させると信じていたDuttonを殺害し、自分たちで建てた家や食堂などを焼き払った。焼かれたのは社会復帰への思い、新加坡政府の「人間本来善である」という信念も同時に消えた。

「安楽」と呼ばれたこの島は、もともと世界的に注目された社会学実験の場だった。ここでは、チャンギ刑務所から移送された数百人の最も凶悪な秘密結社メンバーに前例のない自由が与えられた——しかしこの日、理想主義は炎の中で灰となった。

2024年3月、Ethereumもまた自らの「プラウ・セナン実験」——Dencunアップグレード(EIP-4844)を開始した。

コア開発者たちは当時のDuttonのように、L1とL2の間にあった高価な「経済的な壁」(Gas手数料)を取り払った。「Rollup中心」の壮大なビジョンを抱き、L2(Layer 2)にほぼ無料のBlobデータ空間を提供すれば、L2が繁栄することでメインネットに恩恵をもたらし、互恵的なユートピアを築けると信じていた。

だが歴史は常に同じ韻を踏む。プラウ・セナンの囚人が感謝ではなく暴動を選んだように、2025年のL2も恩返しではなく、L1に対して静かな「経済的略奪」を仕掛けた。

第一章 「中途半端」の起源:2025年のアイデンティティ喪失

1.1 ゴールドでもテック株でもないジレンマ

2025年の大半、Ethereumの資本市場での位置づけは極めて曖昧だった。投資家は暗号資産を二つの極端に分類する傾向がある。一方は価値保存手段としての「デジタル商品」(BTCなど)、もう一方は高成長が期待でき、ユーザー流量の収益化に依存する「テック株」(Solanaなど)だ。Ethereumはかつて両方を同時に目指した——「Ultra Sound Money」であり「世界のコンピュータ」でもあった。

しかし、2025年の市場環境はこの二重の物語の恩恵を容赦なく剥ぎ取った。

商品としてのジレンマ:ETHはDeFiでコア担保資産としての役割を果たしているが、その供給量の変動(インフレとデフレの繰り返し)やStakingメカニズムの存在により、BTCのように単純に「デジタルゴールド」と定義することは難しい。BTCは総量固定とエネルギーによる裏付けで商品属性が揺るぎないが、Ethereumの複雑さは保守的な機関投資家にとっては曖昧に映る。

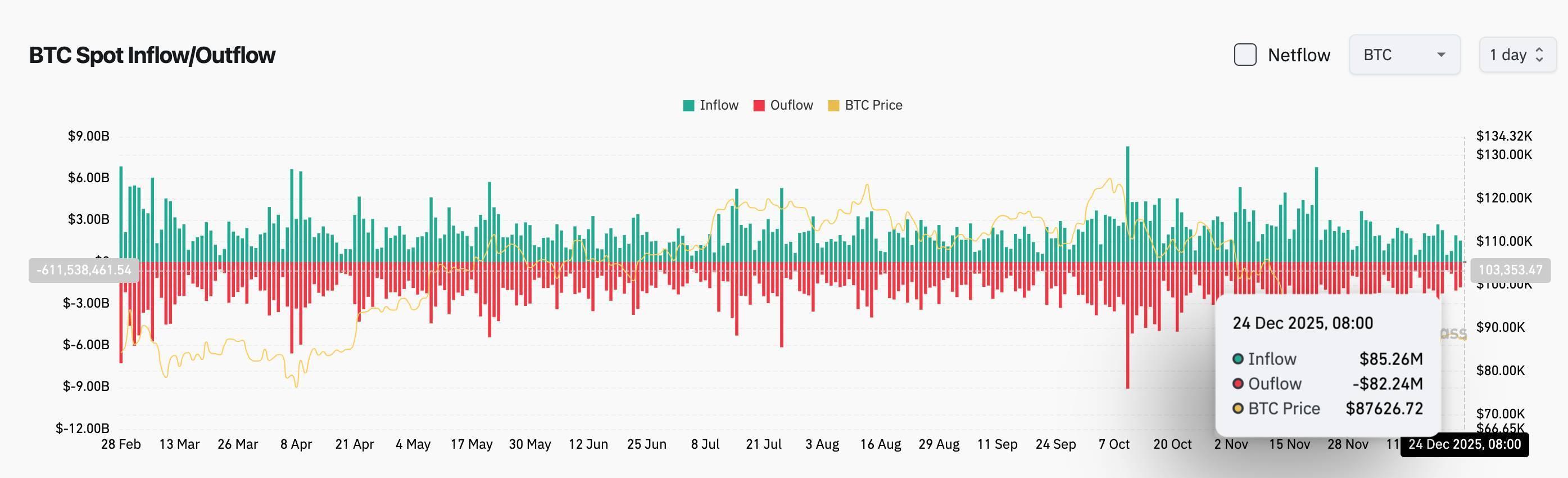

テック株としてのジレンマ:テックプラットフォームと見なす場合、そのコア指標——収益——は2025年前3四半期で壊滅的な下落を見せた。8月のデータによれば、ETH価格が一時史上最高値に迫ったにもかかわらず、ネットワークプロトコル収入は前年比75%急落し、わずか3,920万ドルだった。PERやキャッシュフロー割引モデルで評価する伝統的投資家にとって、これはビジネスモデル崩壊のシグナルだ。

1.2 競争構造における「サンドイッチ層」効果

競争の観点でも、Ethereumは両側から圧迫を受けている。

上方プレッシャー:BTCETFへの継続的な資金流入と主権国家による戦略的備蓄の物語が、BTCをマクロ資産としての地位をさらに強固にした。対照的に、EthereumETFは承認されたものの、資金流入規模はBTCには遠く及ばず、主流資本の「デジタルオイル」としての認識が遅れていることを反映している。

下方からの衝撃:Solanaは単一アーキテクチャによる極限のパフォーマンスと低コストで、2025年には決済、DePIN、AI Agent、meme、高頻度消費型アプリの成長をほぼ独占した。データによれば、Solanaチェーン上のステーブルコイン回転速度やエコシステム収入は、ある月にはEthereumメインネットを上回ったこともある。同時にHyperliquidもPerp dexのリーダーとして多くのクジラユーザーやトレーダーを引き付け、HLPの手数料キャプチャ能力はETHをはるかに凌駕している。

この「上にも下にも届かない」状態こそが「中途半端」論の温床となっている。市場は疑問を投げかける。価値保存はBTCに及ばず、高性能アプリはSolanaに及ばず、手数料キャプチャ能力はHyperliquidに及ばないなら、Ethereumの堀はどこにあるのか?

第二章 規制による定義:デジタルコモディティの法的再構築

2.1 「Project Crypto」と規制哲学の転換

2025年11月12日、米国SECのPaul Atkins委員長はフィラデルフィア連邦準備銀行での講演で、「Project Crypto」と名付けられた規制リセット計画を正式に発表した。この計画の核心は、長年続いた「執行による規制」を終わらせ、経済的現実に基づく明確な分類フレームワークの構築に転換することだ。

この講演で、Atkins委員長は「一度証券なら永遠に証券」という見解を明確に否定した(前任者を否定)。彼は「トークン分類法(Token Taxonomy)」を導入し、デジタル資産の属性は流動的で変化しうると指摘した。トークンは初期発行段階ではInvestment Contractの一部として販売されることがあるが、それが永遠に証券であることを意味しない。(Ethereumにとってこの論理は非常に重要である。)

SECは、ネットワークの分散化が一定の閾値に達し、保有者がもはや特定の中央集権的主体の「Essential Managerial Effort」に依存して収益を得ていない場合、その資産はHowey Testの管轄外になるとした。

Ethereumは110万以上のバリデーターと世界中に分布するノードネットワークを持つため、ETHは証券に該当しないと認定された。

2.2 「デジタル資産市場明確化法案」(CLARITY Act)

2025年7月、米国下院は「デジタル資産市場明確化法案」(CLARITY Act)を可決した。この法案は法的にEthereumのアイデンティティを「正す」ものとなった。

管轄権の明確化:法案は「分散型ブロックチェーンプロトコルに由来する資産」——文中でBTCとETHを明記——を商品先物取引委員会(CFTC)の管轄とした。

デジタルコモディティの定義:法案はデジタルコモディティを「人と人の間で独占的に所有・移転でき、中介機関を必要とせず、暗号で保護された公開分散型台帳に記録される代替可能なデジタル資産」と定義した。

銀行の役割:法案は銀行が「デジタル商品ブローカー」として登録し、顧客にETHのカストディおよび取引サービスを提供することを認めた。これは、ETHが銀行のバランスシート上で高リスクの未定義資産ではなく、金や外貨と同様の商品資産として扱われることを意味する。

2.3 ステーキング(Staking)収益と商品属性の両立

伝統的な証券法によれば、利息を生む資産は「商品」と呼べるのか?従来の商品(原油や小麦など)は保有しても収益を生まず、むしろ保管コストがかかることが多い。Ethereumのステーキングメカニズムは、むしろ株式や債券に近い。

2025年の規制フレームワークはこの認識の矛盾を解決した:

資産層(Asset Layer):ETHトークン自体は商品である。ネットワークのGasおよびセキュリティ担保として、実用価値と交換価値を持つ。

プロトコル層(Protocol Layer):ネイティブなプロトコルレベルのステーキングは「労働」または「サービス提供」と見なされる。バリデーターは計算資源と資本ロックを提供してネットワークの安全を維持し、その報酬はこのサービスへの対価であり、受動的な投資収益ではない。

サービス層(Service Layer):中央集権的機関(取引所など)がカストディ型のステーキングサービスを提供し、特定のリターンを約束する場合のみ、この「サービス」が投資契約となる。

この二分法により、ETHは「利息を生む」特性を保ちつつ、「商品」としての規制免除を享受できるようになった。機関投資家はETHを「生産的コモディティ」と見なすようになった——商品としてのインフレ耐性と、債券に似た利回りを兼ね備えている。Fidelityはレポートで、この独特な属性の組み合わせがETHをポートフォリオに不可欠な「インターネット債券」にしていると指摘している。

第三章 ビジネスモデルの崩壊と再構築:DencunからFusakaへ

アイデンティティ問題が解決した後、より鋭い経済的問題が残る:ETHは儲かるのか?キャッシュフローはどこから来てどこへ行くのか?

With all due respect、2025年前3四半期の収入急減は、失敗した技術的スケーリング案であり、技術オタクが技術でビジネス環境や人間性を再構築しようとした幻想だった。無力なコミュニティは12月のFusakaアップグレードに現状打破の望みを託したが、それは可能なのか?

3.1 Dencunアップグレード後の「収入パラドックス」

2024年3月のDencunアップグレードでEIP-4844(Blobトランザクション)が導入され、安価なデータストレージ空間を提供することでL2の取引コストを下げることが目的だった。技術的には大成功で、L2のGas手数料は数ドルから数セントに下がり、L2エコシステムの繁栄を大いに促進した。しかし、経済モデルの観点では「災難」だった。

Blob市場の価格決定メカニズムは当初、完全に需給に基づいていた。予約されたBlob空間の供給がL2初期需要を大きく上回ったため、BlobのBase Feeは長期間1 wei(0.000000001 Gwei)という極めて低い水準にとどまった。

その結果、L2ネットワーク(Base, Arbitrumなど)はユーザーから高額なgas手数料を徴収しながら、EthereumL1に支払う「家賃」はごくわずかだった。データによれば、Baseはある日には数十万ドルの収入を生み出しても、Ethereumへの支払いは数ドルに過ぎなかった。

L1実行層の取引が大量にL2に移行し、L2がBlobによる十分なETHバーンを行わなかったため、EIP-1559のバーンメカニズムが機能しなくなった。2025年第3四半期、Ethereumの供給量年率成長率は+0.22%に回復し、「デフレ資産」の物語を失った。

この「L2が大きな利益を得て、L1は何も得られない」状況は、コミュニティで「寄生虫」効果と呼ばれ、Ethereumのビジネスモデルの持続可能性に対する深刻な疑念を招いた。

3.2 戦略的転換点:Fusakaアップグレード(2025年12月3日)

幸いなことに、ETHのビジネスモデルへの疑念に対し、Ethereumの「クール」な開発者コミュニティは「理想を貫く」ことなく、傍観しなかった。2025年12月3日、待望のFusakaアップグレードがついに実施された。

今回のアップグレードの核心は、L1とL2の間の価値キャプチャチェーンの「修復」にある。つまり、L2がL1に貢ぐ必要があるということだ。

3.2.1 コア修復:EIP-7918(Blob基礎料金と実行コストの連動)

Fusakaアップグレードで最も商業的意義が大きい提案がEIP-7918だ。この提案はBlobの価格決定ロジックを根本的に変えた。

EIP-7918は「最低価格」メカニズム——値上げ——を導入した。Blobの基礎料金は1 weiまで無制限に下落することが許されなくなり、L1の実行層Gas価格(具体的にはL1 Base Feeの1/15.258)と連動する最低価格が設定された。

つまり、Ethereumメインネットが依然として混雑していれば(新規発行、DeFi取引、NFTミントなど)、L1のGas Priceが上昇し、それに伴いL2がBlob空間を購入する「フロア価格」も自動的に上昇する。L2はもはやほぼ無料でEthereumのセキュリティを利用できなくなった。

アップグレードが有効化されると、Blobの基礎料金は瞬時に1,500万倍に急騰(1 weiから0.01-0.5 Gweiの範囲へ)。L2ユーザーにとっては1取引あたりのコストは依然として安価(約0.01 usd)だが、Ethereumプロトコルにとっては収入が数千倍に増加することを意味する。L2の繁栄がL1収入の直接的な原動力となる。

3.2.2 供給側スケーリング:PeerDAS(EIP-7594)

値上げがL2の発展を阻害しないよう、FusakaはPeerDAS(ピア・データ可用性サンプリング)も同時に導入した。

PeerDASにより、ノードは完全なデータブロック(Blob)をダウンロードする必要がなく、ランダムに一部のデータフラグメントをサンプリングするだけでデータの可用性を検証できる。これによりノードの帯域幅とストレージ負担が大幅に軽減される(約85%削減)。

この技術的ブレークスルーにより、EthereumはBlob供給量を大幅に増やすことができるようになった。アップグレード後、各ブロックの目標Blob数は段階的に6個から14個、さらにはそれ以上に増加する。

EIP-7918で単価の下限を引き上げ、PeerDASで販売総量を増やすことで、Ethereumは「量・価格ともに上昇する」販売モデルを構築した。

3.3 新ビジネスモデルのクローズドループ

これがFusakaによって実現した新しいEthereumビジネスモデルであり、基本的に「セキュリティサービスに基づくB2B課税モデル」と要約できる:

上流(L2ネットワーク):Base、Optimism、ArbitrumなどのL2が「ディストリビューター」としてエンドユーザーを獲得し、高頻度・低価値の取引を処理する。

コア商品(ブロックスペース):EthereumL1は2種類のコア商品を販売する:

高価値実行スペース:L2の決済証明や複雑なDeFiアトミック取引に使用。

大容量データスペース(Blob):L2の取引履歴データの保存に使用。

EIP-7918により、L2はこれら2つのリソースに対し、その経済価値に見合った「家賃」を支払う必要がある。これらの家賃(ETH)は大部分がバーンされ、全ETH保有者の価値向上に転化される。ごく一部はバリデーターに支払われ、ステーキング収益となる。

ポジティブな循環スパイラル:

L2が繁栄するほど→L2のBlob需要が増大→単価が安くても総量が多く下限もある→ETHバーン量が増加→ETHがデフレ/希少化→ネットワークセキュリティ向上→より高価値資産を呼び込む。

市場に需要はあるのか?ある。著名アナリストYi氏の試算によれば、Fusakaアップグレード後、2026年のEthereumのETHバーン率は8倍に増加する可能性がある?!

第四章 バリュエーション体系:「信頼件」の価格付けは?

ビジネスモデルが明確になった後、次の問題は:この新しい資産をどう評価するか?Ethereumは商品、資本資産、通貨属性を兼ね備えているため、単一の評価モデルでは「ETHの偉大さ」を表現しきれない。これについてウォール街のエリートたちはこう考えている:

4.1 キャッシュフロー割引(DCF)モデル:テック株視点

大宗商品と定義されてはいるが、ETHは明確なキャッシュフローを持つため、従来のDCFモデルを適用できる。

2025年第1四半期のリサーチレポートで、21SharesはEthereumの取引手数料収入とバーンメカニズムに基づき、3段階成長モデルで推計した。保守的な割引率(15.96%)でもETHの公正価値は$3,998、楽観的な仮定(割引率11.02%)では$7,249に達した。

Fusakaアップグレード後のEIP-7918メカニズムは、DCFモデルの「将来収入成長率」に強固な裏付けを与えた。市場分析では、L2による吸血で収入がゼロになる心配はなく、L2の成長規模に応じてL1の最低収入を線形に推計できるとされている。

4.2 通貨プレミアムモデル:コモディティ視点

キャッシュフロー以外にも、EthereumはDCFで捉えきれない価値——通貨プレミアム——を享受している。これは決済通貨や担保としての価値だ。

ETHはDeFiエコシステム(TVL1000億ドル超)のコア担保資産である。ステーブルコイン(DAIなど)の鋳造、レンディング、デリバティブ取引など、ETHは最も根本的な信頼のアンカーとなっている。

NFT市場やL2のGas手数料支払いもETH建てで行われている。

ETFによるロックアップ(2025年第3四半期時点で276億ドル)や企業財務による保有(Bitmineは366万ETH保有)により、ETHの流動供給はますます逼迫している。この需給関係の緊張が、金に似たプレミアムを与えている。

4.3 「信頼件(Trustware)」の価格付け

Consensysは2025年のレポートで「信頼件(Trustware)」という概念を提唱した。

Ethereumが販売しているのは単なる計算能力(これはAWSの領域)ではなく、「分散型で改ざん不可能なファイナリティ(Finality)」である。

RWAのオンチェーン化が進むにつれ、EthereumL1は「取引処理」から「資産保護」へと役割をシフトする。その価値キャプチャはTPSだけでなく、保護する資産規模に依存するようになる。

Ethereumが世界の10兆ドルの資産を保護するなら、年0.01%のセキュリティ税しか取らなくても、その時価総額は51%攻撃に耐えうるほど巨大でなければならない。この「セキュリティ予算」の論理により、Ethereumの時価総額はその経済規模と正の相関を持つ。

「信頼件」の宣伝において、ハッカーが資金を盗んだ後、その資金をETHに換えるほど説得力のあるものは他にない。

第五章 競争構造:モジュラー型の堀とRWA戦場

5.1 Ethereum vs. Solana:卸売と小売の分化

2025年のデータはパブリックチェーン市場の構造的分化を明確に示している:

SolanaはVisaやNASDAQのように、極限のTPSと低遅延を追求し、高頻度取引、決済、消費型アプリ(DePIN)に適している。EthereumはSWIFTやFRB決済システム(FedWire)のように進化し、コーヒー1杯の取引を高速処理することは追求せず、L2ネットワークが提出する数千・数万件の取引を含む「決済パッケージ」を処理することに特化している。

この分業は成熟市場の必然的な進化だ。高価値・低頻度の資産(国債トークン化や大規模なクロスボーダー決済など)は依然としてEthereumが第一選択となる。なぜならそのセキュリティと分散性が高いからだ。一方、低価値・高頻度の取引はSolanaに流れる。

5.2 RWAの支配力

RWAという将来の1兆ドル規模市場とされる分野で、Ethereumは極めて強い支配力を示している。Solanaの成長は著しいが、BlackRockのBUIDLファンドやFranklin Templetonのオンチェーンファンドなどの旗艦プロジェクトでは、Ethereumが依然として第一選択の基盤となっている。

機関投資家の選択ロジックは明快で、数億から数十億ドル規模の資産にとっては、スピードよりもセキュリティの優先度がはるかに高い。Ethereumは10年の実績があり、一度もダウンしたことがないという記録が、最も深い堀となっている。

Ethereumは迷走しているのか?2025年、デジタル経済の「基盤的シニョリッジ」モデルへの大胆な飛躍を成し遂げた。ただし、今回の信仰のジャンプが干し草の山に着地するかどうかは、まだ分からない。