出典:Wallstreetcn

FRBは市場予想通り通常ペースで再び利下げを実施したが、投票権を持つ決定者の間で過去6年間で最大の意見の相違が露呈し、来年は行動ペースを鈍化させ、直近では動かない可能性を示唆した。また、FRBはWall Street関係者の予想通り準備金管理を開始し、年末に短期国債を購入してマネーマーケットの圧力に対応することを決定した。

米東部時間12月10日(水)、FRBはFOMC会合後に、フェデラルファンド金利の目標レンジを3.75%~4.00%から3.50%~3.75%に引き下げると発表した。これは年内3回目の25ベーシスポイントの利下げである。注目すべきは、FRBの金利決定が2019年以来初めて3票の反対に遭ったことである。

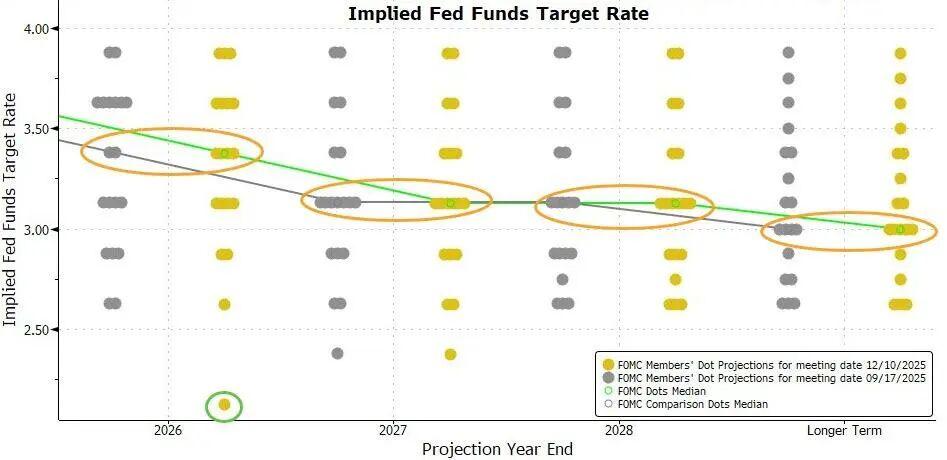

会合後に発表されたドットチャートによれば、FRB決定層の金利パス予測は3か月前のドットチャートと一致し、来年も25ベーシスポイントの利下げが1回あると予想している。これは、来年の利下げペースが今年より明らかに鈍化することを意味する。

今週火曜日の終値時点で、CMEツールによると、先物市場は今週25ベーシスポイントの利下げの確率を約88%と見ており、次の25ベーシスポイントの利下げの確率は来年6月になってようやく71%に達する。来年1月、3月、4月の3回の会合でこの幅の利下げの確率はいずれも50%を超えていない。

上記CMEツールが示す予測は、最近話題となっている「タカ派的利下げ」という言葉で要約できる。これは、FRBが今回利下げを行うが、その後は行動を一時停止し、直近では再び利下げを行わない可能性を示唆するものである。

「新FRB通信社」とも呼ばれるベテランFRB報道記者Nick Timiraosは、FRB会合後の記事で、FRBは「当面は再び利下げを行わない可能性を示唆している」と指摘した。なぜなら、インフレと雇用市場のどちらをより懸念すべきかについて「まれな」意見の相違が内部に存在するからである。

Timiraosは、今回の会合では3人の当局者が25ベーシスポイントの利下げに反対し、インフレの下方停滞と雇用市場の冷え込みが今回の会合を近年で最も意見の分かれるものにしたと指摘した。

パウエル議長は会合後の記者会見で、「次回利上げ」が誰にとっても基本的な前提とは考えていないと強調した。現在の金利水準はFRBが忍耐強く待ち、経済が今後どう展開するかを見守ることを可能にしている。また、現時点で得られるデータは経済見通しが変わっていないことを示しており、国債購入規模は今後数か月間高水準を維持する可能性があるとも述べた。

01 FRBは予想通り再び25ベーシスポイントの利下げ、来年も1回の利下げを見込む、RMPで短期国債400億ドル購入を開始

米東部時間12月10日(水)、FRBはFOMC会合後に、フェデラルファンド金利の目標レンジを3.75%~4.00%から3.50%~3.75%に引き下げると発表した。これでFRBは3回連続のFOMC会合で利下げを実施し、いずれも25ベーシスポイントずつ、今年合計で75ベーシスポイントの利下げとなり、昨年9月以降、この緩和サイクルで合計175ベーシスポイントの利下げとなった。

注目すべきは、FRBの金利決定が2019年以来初めて3票の反対に遭ったことである。トランプ大統領が指名した理事ミランは引き続き50ベーシスポイントの利下げを主張し、2人の地区連銀総裁と4人の非投票委員は現状維持を支持、実際には7人が決定に反対し、意見の相違は過去37年で最大とされている。

今回の会合声明で前回からのもう一つの主な変更点は金利ガイダンスにある。今回は利下げを決定したが、声明では今後の利下げを検討する際にFOMCが今後のデータ、継続的な見通しの変化、リスクバランスを評価すると漠然と述べるのではなく、利下げの「幅とタイミング」をより明確に考慮するとした。声明は次のように改められた:

「フェデラルファンド金利の目標レンジのさらなる調整の幅とタイミングを検討する際に、(FOMC)委員会は最新データ、絶えず変化する(経済)見通し、およびリスクバランスを慎重に評価する。」

会合声明はインフレが依然としてやや高水準にあり、ここ数か月で雇用の下振れリスクが増加したことを再確認し、失業率が「低水準を維持」との表現を削除し、9月時点でやや上昇したとした。

声明には、さらなる利下げの「幅とタイミング」を考慮するとの文言が追加され、利下げのハードルが高くなったことを示唆している。

今回の会合声明で前回からのもう一つの重要な変更点は、今回は特に短期国債を購入し、銀行システム内の十分な準備金供給を維持することを明記した段落が追加されたことである。声明には次のように書かれている:

「(FOMC)委員会は、準備金残高が十分な水準に低下したと認識し、必要に応じて短期国債の購入を開始し、これにより十分な準備金供給を継続的に維持する。」

これはいわゆる準備金管理の開始を宣言するもので、マネーマーケットの流動性バッファーを再構築するためである。年末は市場の混乱が起きやすく、銀行は通常年末にレポ市場での活動を減らし、バランスシートを規制や税務決済に備えて支えるためである。

声明は準備金が十分な水準に低下したとし、十分な準備金を維持するために今週金曜日から短期国債の購入を開始するとした。ニューヨーク連銀は今後30日間で400億ドルの短期国債を購入する計画で、来年第1四半期もRMPによる短期国債購入は高水準を維持する見込みである。

今週水曜日の会合後に発表されたFRB当局者の金利予測中央値は、今回の予想が9月に発表された前回予想と全く同じであることを示している。

FRB当局者は現在、今年3回の利下げの後、来年と再来年はそれぞれ25ベーシスポイントの利下げが1回ずつあると予想している。

以前は多くの人が、ドットチャートが示す将来の金利変動はFRB当局者がよりタカ派的になることを示すと予想していた。今回のドットチャートはそのような傾向はなく、むしろ前回よりハト派的である。

予測を提供した19人のFRB当局者のうち、今回は7人が来年の金利を3.5%~4.0%と予想しており、前回は8人だった。これは、来年利下げを予想しない人数が前回より1人減ったことを意味する。

会合後に発表された経済見通しでは、FRB当局者は今回、今年およびその後3年間のGDP成長予想を上方修正し、2027年、すなわち再来年の失業率予想を0.1ポイント小幅下方修正し、他の年の失業率予想は据え置いた。この調整は、FRBが労働市場の回復力をより強く認識していることを示している。

同時に、FRB当局者は、今年と来年のPCEインフレ率およびコアPCEインフレ率予想をそれぞれ0.1ポイント小幅下方修正した。これは、FRBが今後しばらくインフレが鈍化することへの自信がやや強まったことを示している。

02 パウエル:現在の金利水準では忍耐強く待つことができ、「次回利上げ」が誰にとっても基本的な前提ではない

本日の利下げにより、過去3回の会合でFRBは政策金利を合計75ベーシスポイント引き下げた。パウエル議長は、これにより関税の影響が薄れる中、インフレ率が徐々に2%に戻るのを後押しすると述べた。

彼は、9月以降の政策スタンスの調整により、政策金利がさまざまな「中立金利」推計レンジ内に入ったとし、FOMCメンバーの中央値予測では、2026年末のフェデラルファンド金利の適正水準は3.4%、2027年末は3.1%であり、この予測は9月と変わらないと述べた。

パウエル議長は、現時点ではインフレリスクは上方に、雇用リスクは下方に偏っており、これは非常にチャレンジングな状況だと述べた。

合理的な基本的判断として、関税がインフレに与える影響は比較的短期間であり、本質的には一時的な価格水準の上昇である。我々の責務は、この一時的な価格上昇が持続的なインフレ問題に発展しないようにすることである。しかし同時に、ここ数か月で雇用の下振れリスクが高まっており、全体的なリスクバランスはすでに変化している。我々の政策フレームワークは、二重の使命の両面でバランスを取ることを求めている。したがって、今回の会合で政策金利を25ベーシスポイント引き下げるのが適切だと考えた。

インフレ鈍化の進展が停滞しているため、FRB当局者は今週の決定前に、さらなる利下げには労働市場の弱さの証拠が必要だと示唆していた。パウエル議長は記者会見で次のように述べた:

「我々が現在いる位置は、忍耐強く待ち、経済が今後どう展開するかを見守ることを可能にしている。」

質疑応答で、「現在の政策金利は中立水準に近づいており、次の調整は必然的に下方向なのか、それとも政策リスクは本当の意味で双方向になったのか」という質問に対し、パウエル議長は、現時点で誰も利上げを基本的な前提としていないと答え、自身もそのような見解を聞いたことがないと述べた。現在、委員会内では異なる見解があり、一部のメンバーは現行の政策スタンスが適切だと考え、現状維持とさらなる観察を主張しているが、他のメンバーは今年または来年に再度利下げが必要、場合によっては複数回必要だと考えている。

委員たちがそれぞれ政策パスと適正金利水準について判断を記入する際、予想は主にいくつかのシナリオに集中している:現行水準を維持するか、小幅な利下げを行うか、やや大きめの利下げを行うかである。パウエル議長は、現時点の主流予想には利上げのシナリオが含まれていないことを強調した。

パウエル議長は、独立した決定として、FRBは短期米国債の購入を開始することを決定したが、その唯一の目的は長期間にわたり十分な準備金供給を維持することであり、これによりFRBが政策金利を効果的にコントロールできるようにするためである。彼は、これらの問題は金融政策スタンス自体とは切り離されており、政策方向の変化を意味するものではないと強調した。

彼は、短期米国債の購入規模は今後数か月間高水準を維持する可能性があり、FRBはマネーマーケットの緊張状況を厳密な意味で「懸念」しているわけではなく、単にこの状況が予想よりやや早く到来しただけだと述べた。

パウエル議長はまた、ニューヨーク連銀が発表した説明によれば、初期の資産購入規模は最初の1か月で400億ドルに達し、今後数か月も高水準を維持して予想される短期マネーマーケットの圧力を緩和する可能性がある。その後、購入規模は減少する見込みで、具体的なペースは市場状況によって決まる。

労働市場について、パウエル議長は、10月と11月の公式雇用データはまだ発表されていないが、現時点の証拠では解雇と採用活動はいずれも依然として低水準にあると述べた。同時に、家計の雇用機会に対する見方や企業の採用難の感覚も継続的に低下している。失業率は引き続き小幅上昇し、4.4%に達し、雇用増加は今年初めより明らかに鈍化している。また、FRBは声明で「失業率は依然として低水準」との表現を使わなくなった。

パウエル議長はその後の質疑応答で、雇用データに存在する過大評価を調整した後、4月以降の雇用増加はすでにわずかにマイナスに転じている可能性があると述べた。