AIバブル論を否定!UBS:データセンターに冷え込みの兆候なし、来年の市場成長率予測を20~25%に上方修正

AIデータセンターの建設コスト構造に構造的な変化が生じており、高度な投資は少なくとも2027年まで継続すると見込まれ、さらにAIによる収益化もすでに兆しを見せ始めている。

AIデータセンターの建設コスト構造が構造的に変化しており、高強度の投資は少なくとも2027年まで続く見通しで、AIの収益化もすでに兆しを見せている。

執筆:張雅琦

出典:Wall Street Journal

UBSは5日に発表した最新の詳細レポートで、世界のデータセンター機器市場は「全く冷え込む兆しがない」と指摘した。

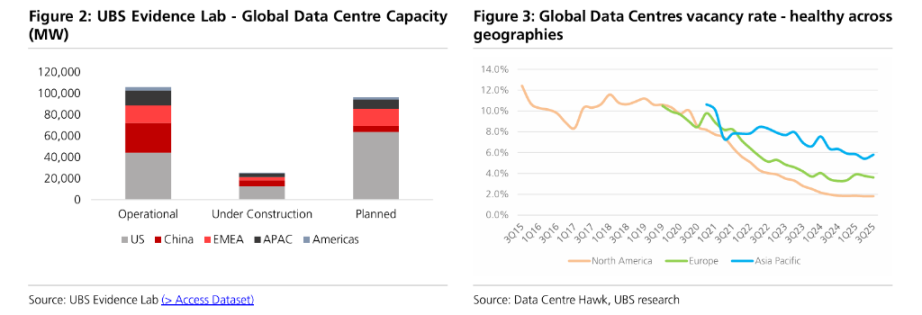

UBS Evidence Labの最新モニタリングデータによると、世界のデータセンターのキャパシティは急速な拡大期にあり、現在建設中のキャパシティは25GW、既存の運用キャパシティは約105GWに達している。アナリストのAndre Kukhninチームはレポートで、建設中プロジェクトの実際のキャパシティへの転換や、ハイパースケールクラウド事業者による継続的な高水準の資本支出を考慮すると、業界は2025年に約25-30%の成長を遂げた後、その強い勢いが2026年まで続くと指摘した。

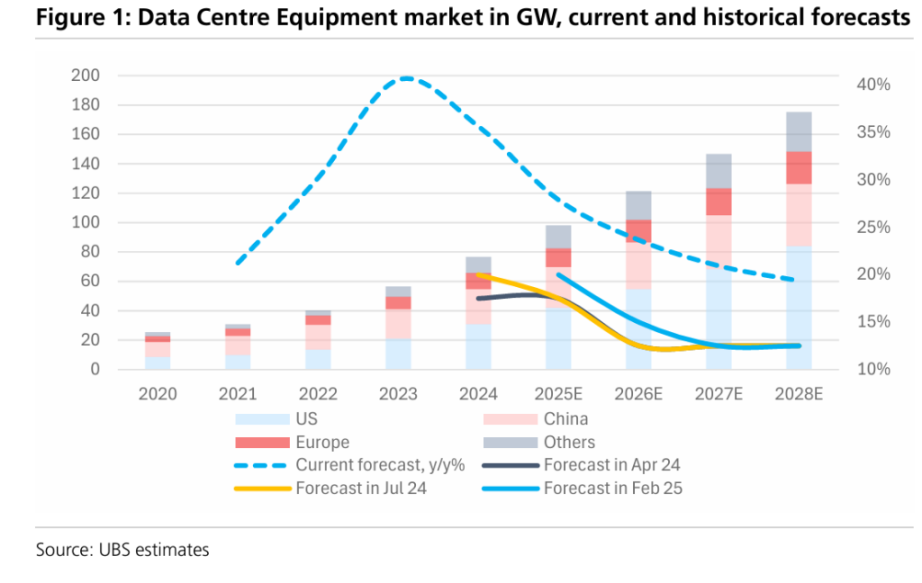

建設中プロジェクトの強力なデータと極めて低い空室率に基づき、UBSはこの業界の中期成長予測を上方修正し、2026年には電力、冷却、IT機器を含む市場の成長率が20-25%に達すると予想している。

この楽観的な予測は、最近市場で語られている「AIバブル」論を直接反論するものだ。UBSは、生成AI(GenAI)の採用率が指数関数的に増加しており、収益化はまだ初期段階にあるものの、すでに年換算定期収入(ARR)が17億ドルに達する実質的な収益が現れていると強調した。この技術応用の深化と、AIサーバーのライフサイクル短縮による代替需要の増加が、産業チェーン全体の長期的な好況を支えている。

成長予測を上方修正、液冷技術がリード

UBSは最新レポートで、世界のデータセンター機器市場に対する主要な仮定を更新した。同社は、2025年に市場規模が25-30%成長した後、2026年の成長率も20-25%の高水準を維持し、続く2027年は15-20%、2028-2030年には10-15%の堅調な年平均成長を保つと予測している。

この予測の自信は、複数のデータによるクロスチェックから来ている。UBSの分析によると、北米、欧州、アジア太平洋地域のデータセンター空室率は歴史的な低水準(それぞれ1.8%、3.6%、5.8%)を維持しており、需給が逼迫した市場構造を示している。同時に、UBS Evidence Labのパイプラインデータによれば、計画中のキャパシティが予定通り2029年に稼働すれば、新規プロジェクトを考慮しなくても2025-2029年の年平均成長率(CAGR)は21%に達するという。

細分化された分野の中で、冷却市場は特に際立っている。AIチップの電力密度が高まる中、UBSは2030年までに冷却分野が約20%の年平均成長率を維持し、その中でも液冷技術(Liquid Cooling)が45%の成長率でリードし、最も成長が速いセグメントになると予測している。

資本支出の強度は衰えず、1MWあたりの価値が向上

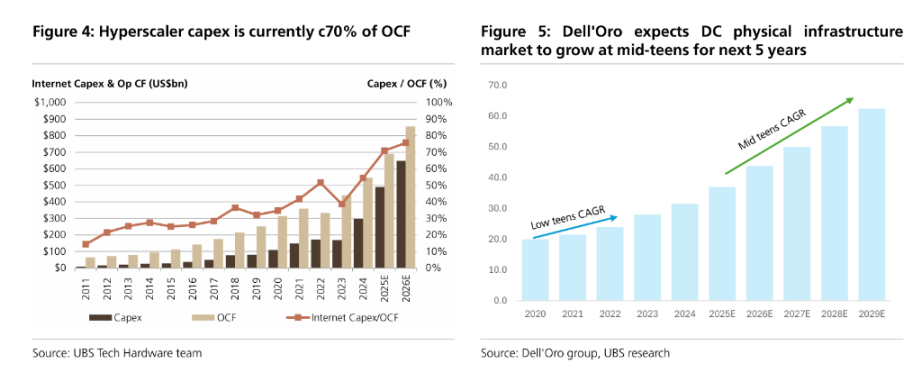

資本支出(Capex)の持続可能性に対する市場の懸念について、UBSはコスト構造の分析を通じて、AIデータセンターの建設コストが構造的に変化していることを指摘した。

レポートによると、従来型データセンターと比較して、AIデータセンターの1MWあたりの施設コストは約20%増加しており、これは主に冷却および電力インフラのアップグレードによるものだ。しかし、より重要な変化はIT機器コストの急増であり、AIチップの価格が高いため、IT機器が総コストに占める割合が大幅に上昇し、1MWあたりのコストは従来の3-4倍となっている。この構造により、顧客の施設側(Facility)価格への感度が低下し、上流の機器サプライヤーに有利となっている。

ハイパースケールクラウド事業者の財務状況について、UBSは、資本支出が売上高(Capex/Sales)に占める割合が2023年比で2倍以上となり25-30%に達しているものの、現在の資本支出は業界の営業キャッシュフロー(OCF)の約75%を占めており、コントロール可能な範囲にあると指摘している。UBSのテクノロジーハードウェアチームは、この高強度の投資が少なくとも2027年まで続くと予測している。

AI収益化の兆し、バブルリスクのヘッジ

投資家が最も関心を寄せる「リターン」と「収益化」の問題について、UBSはレポートで積極的な初期証拠を示している。UBSの推計によると、現在主要なAIネイティブアプリケーションの年換算定期収入(ARR)は17億ドルに達しており、現在のSaaS市場全体の6-7%を占めている。

UBSは、GenAIが技術としてかつてないほどの採用スピードを持っていると強調している。McKinseyの最新調査でも、過去12か月間に企業がAIを活用して実現した収入増加は平均3.6%、コスト削減は平均5%だったことが示されている。

それでもなお、UBSは潜在的な物理的制約リスクを指摘している。電力供給が最大のボトルネックとされており、特に欧州では一部の主要ハブの電力網接続スケジュールが2030年代まで延長されている。また、UBSはデータセンターが米国の2025-2030年の電力増加分の60%以上を占めると予測しており、これは電力網の信頼性や機器納入に課題をもたらす。しかしUBSは、これらのボトルネックは既存資産の価値を押し上げるものであり、投資サイクルを終わらせるものではないと見ている。

技術進化による勝者と敗者

ラックの電力密度が従来の10kWからAI時代の100kW、さらにはそれ以上へと進む中、インフラの技術アーキテクチャは大きな変革を遂げている。UBSは特に800V直流(DC)アーキテクチャへの転換トレンドに言及し、この技術が2028年末から2029年初頭にかけて広く導入されると予測している。

この技術転換は競争環境を再構築することになる。UBSは、中圧(MV)機器の需要は安定しているが、低圧(LV)交流機器はより高電圧の直流配電に置き換えられるリスクがあると指摘している。このトレンドの中で、完全な中圧製品ラインとイノベーション能力を持つメーカーは防御力が高い。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

暗号通貨アラート:XRP、SOL、DOGE、LTC、HBARが高騰へ、ETFに数百万ドルが流入

独占XRPニュース:初期のETF需要は、機関投資家が参入する前にトレーダーに有利となる可能性

イーサリアム最新ニュース:BlackRockのステーキングされたイーサリアムETFが7%の価格急騰を引き起こす

リップルニュース:Citadelと主要投資家が5億ドルの取引で保護されたポジションを取得