Snowball 20 volte in 2 giorni: un esperimento di meme coin che impedisce agli sviluppatori di scappare

Il mercato delle criptovalute di dicembre è freddo come il tempo.

Le transazioni on-chain sono in letargo da tempo e nuove narrative faticano a nascere. Basta guardare le discussioni e i gossip degli ultimi giorni nella crypto community cinese per capire che ormai pochi stanno ancora giocando in questo mercato.

Ma nella community anglofona si sta discutendo di una novità.

Un meme coin chiamato Snowball, lanciato su pump.fun il 18 dicembre, ha raggiunto in quattro giorni una capitalizzazione di mercato di 10 milioni di dollari e continua a segnare nuovi massimi; mentre nella community cinese quasi nessuno ne parla.

In un contesto in cui non ci sono nuove narrative e nemmeno i meme dog coin attirano più, questa è una delle poche cose che colpisce e genera un certo effetto ricchezza localizzato.

Il nome Snowball si traduce come "effetto palla di neve", che è proprio la storia che vuole raccontare:

Un meccanismo che permette al token di "crescere sempre di più da solo".

Trasformare le commissioni di trading in acquisti: market making a palla di neve

Per capire cosa sta facendo Snowball, bisogna prima sapere come di solito si guadagna con i token su pump.fun.

Su pump.fun, chiunque può creare un token in pochi minuti. Il creatore può impostare una "creator fee", cioè una percentuale di ogni transazione che va nel proprio wallet, di solito tra lo 0,5% e l'1%.

Teoricamente questi soldi possono essere usati per costruire la community o per il marketing, ma nella pratica la maggior parte dei Dev sceglie: accumula abbastanza e poi scappa.

Questo fa parte del tipico ciclo di vita dei shitcoin: lancio, pump, raccolta delle commissioni, fuga. Gli investitori non scommettono sul token in sé, ma sulla buona fede dello sviluppatore.

Snowball invece rinuncia a queste creator fee.

Per la precisione, il 100% delle creator fee non va nel wallet di nessuno, ma viene automaticamente trasferito a un bot di market making on-chain.

Questo bot esegue tre operazioni a intervalli regolari:

Primo, usa i fondi accumulati per acquistare token sul mercato, creando pressione d'acquisto;

Secondo, aggiunge i token acquistati e la corrispondente quantità di SOL nel pool di liquidità, migliorando la profondità di mercato;

Terzo, ad ogni operazione brucia lo 0,1% dei token, creando deflazione.

Inoltre, la percentuale di creator fee prelevata dal token non è fissa, ma varia tra lo 0,05% e lo 0,95% in base alla capitalizzazione di mercato.

Quando la capitalizzazione è bassa, la fee è più alta per permettere al bot di accumulare munizioni più velocemente; quando la capitalizzazione cresce, la fee si abbassa per ridurre l'attrito nelle transazioni.

In sintesi, il senso di questo meccanismo è che ogni volta che fai una transazione, una parte dei soldi viene automaticamente trasformata in acquisti e liquidità, invece di finire nelle tasche degli sviluppatori.

Quindi, è facile capire l'effetto palla di neve:

Le transazioni generano commissioni → le commissioni diventano acquisti → gli acquisti fanno salire il prezzo → il prezzo attira più transazioni → più commissioni... teoricamente il ciclo si autoalimenta.

Dati on-chain

Spiegato il meccanismo, vediamo i dati on-chain.

Snowball è stato lanciato il 18 dicembre, sono passati quattro giorni. La capitalizzazione è passata da zero a 10 milioni di dollari, con un volume di scambi nelle 24 ore superiore a 11 milioni.

Per uno shitcoin su pump.fun, questo risultato è già notevole nell'attuale contesto di mercato.

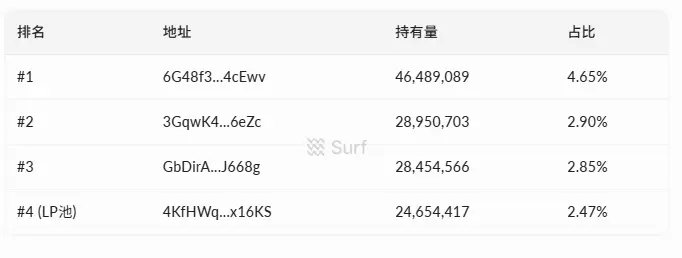

Per quanto riguarda la distribuzione dei token, ci sono attualmente 7.270 indirizzi detentori. I primi dieci detentori possiedono circa il 20% dell'offerta totale, il più grande singolo detentore ha il 4,65%.

Non ci sono indirizzi che detengono il 20-30% dei token, la distribuzione è relativamente dispersa.

Per quanto riguarda i dati di trading, dal lancio ci sono state oltre 58.000 transazioni, di cui 33.000 acquisti e 24.000 vendite. Il totale degli acquisti è di 4,4 milioni di dollari, quello delle vendite 4,3 milioni, con un flusso netto di circa 100.000. Acquisti e vendite sono praticamente in equilibrio, senza una pressione di vendita dominante.

Nel pool di liquidità ci sono circa 380.000 dollari, metà in token e metà in SOL. Per questa capitalizzazione, la profondità non è elevata: ordini di grandi dimensioni possono causare slippage significativo.

Un altro aspetto interessante è che una certa exchange, Alpha, ha annunciato il listing del token meno di 96 ore dopo il lancio, confermando in parte il trend di breve termine.

Un moto perpetuo in un mercato freddo

Guardando in giro, si vede che la community anglofona discute soprattutto del meccanismo di Snowball. Il ragionamento dei sostenitori è diretto:

È il primo meme coin che blocca il 100% delle creator fee nel protocollo, gli sviluppatori non possono scappare con i soldi, almeno strutturalmente è più sicuro degli altri shitcoin.

Il Dev collabora con questa narrativa. Il wallet dello sviluppatore, il wallet del market maker bot e i log delle transazioni sono tutti pubblici, sottolineando la "trasparenza on-chain".

@bschizojew si definisce "schizofrenico on-chain, task force 4chan, veterano della prima generazione di meme coin", con un tono autoironico da degen che piace molto alla community crypto nativa.

Ma la sicurezza del meccanismo e la possibilità di guadagno sono due cose diverse.

L'effetto palla di neve funziona solo se c'è abbastanza volume di trading per generare commissioni che alimentano il bot per i buyback. Più transazioni ci sono, più munizioni ha il bot, più forte è la pressione d'acquisto, più alto il prezzo, più persone sono attratte a fare trading...

Questo è lo scenario ideale di qualsiasi meme coin in bull market, con il buyback flywheel che gira a pieno regime.

Il problema è che il flywheel ha bisogno di una spinta esterna per partire.

Com'è l'attuale mercato crypto? Bassa attività on-chain, interesse generale per i meme coin in calo, pochi capitali disposti a rischiare sugli shitcoin. In questo contesto, se non arrivano nuovi acquirenti e il volume si riduce, il bot riceve sempre meno commissioni, la forza dei buyback diminuisce, il supporto al prezzo si indebolisce e la voglia di fare trading cala ulteriormente.

Il flywheel può girare in avanti, ma anche all'indietro.

Un problema ancora più concreto è che il meccanismo risolve solo il rischio che "lo sviluppatore scappi con i soldi", ma i rischi dei meme coin sono molti di più.

Dump da parte dei grandi detentori, liquidità insufficiente, narrativa che perde appeal: basta che si verifichi uno di questi eventi e il buyback al 100% delle commissioni serve a poco.

Tutti hanno già subito perdite, e anche nella community cinese qualcuno lo riassume bene:

Gioca pure, ma non farti prendere la mano.

Non solo una palla di neve sta rotolando

Snowball non è l'unico progetto che racconta la storia del market making automatico.

Sempre nell'ecosistema pump.fun, anche un token chiamato FIREBALL sta facendo qualcosa di simile: buyback automatico e burn, presentandolo come un protocollo che altri token possono integrare. Ma la sua capitalizzazione è molto inferiore a quella di Snowball.

Questo dimostra che il mercato sta reagendo alla direzione dei "meme coin a meccanismo".

I vecchi metodi di shilling, pump e hype di community attirano sempre meno capitali; raccontare una storia di "sicurezza strutturale" tramite il design del meccanismo potrebbe essere una delle nuove strategie dei meme coin.

Ma va detto che creare un meccanismo artificiale non è una novità.

Nel 2021 OlympusDAO e il suo (3,3) sono stati il caso più tipico: usare la teoria dei giochi per confezionare il meccanismo di staking, raccontando la storia che "se nessuno vende, tutti guadagnano", con una capitalizzazione che ha raggiunto decine di miliardi di dollari. Sappiamo tutti com'è finita: crollo a spirale, perdita di oltre il 90% del valore.

Ancora prima c'era Safemoon, con il meccanismo di "tax su ogni transazione redistribuita ai detentori", anch'esso una narrazione di innovazione meccanica, finita con una causa della SEC e il fondatore accusato di frode.

Il meccanismo può essere un ottimo gancio narrativo, capace di attirare capitali e attenzione nel breve termine, ma di per sé non crea valore.

Quando i capitali esterni smettono di entrare, anche il flywheel più raffinato si ferma.

Infine, ricapitoliamo cosa sta facendo questo piccolo meme coin:

Trasforma le creator fee dei meme coin in un "market maker automatico". Il meccanismo non è complicato e il problema che risolve è chiaro: impedire agli sviluppatori di scappare con i soldi.

Che lo sviluppatore non possa scappare non significa che tu possa guadagnare.

Se dopo aver letto pensi che il meccanismo sia interessante e vuoi partecipare, ricorda: prima di tutto è un meme coin, solo dopo un esperimento di nuovo meccanismo.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Hyper Foundation: l'HYPE presente nell'indirizzo del fondo di assistenza è stato ufficialmente bruciato

Yi Lihua: Obiettivo futuro di ETH a 10.000 dollari, attualmente è la migliore fascia di acquisto