Perché il bitcoin è sceso in anticipo alla vigilia dell’aumento dei tassi della Banca Centrale del Giappone?

Scritto da: David, TechFlow di Deep Tide

Il 15 dicembre, Bitcoin è sceso da 90.000 dollari a 85.616 dollari, con un calo giornaliero superiore al 5%.

Quel giorno non ci sono stati eventi negativi o scandali improvvisi, né i dati on-chain hanno mostrato una pressione di vendita anomala. Se guardi solo le notizie del settore crypto, è difficile trovare una ragione "plausibile".

Ma nello stesso giorno, l'oro era quotato a 4.323 dollari/oncia, scendendo solo di 1 dollaro rispetto al giorno precedente.

Uno è sceso del 5%, l'altro è rimasto praticamente invariato.

Se Bitcoin fosse davvero "oro digitale", uno strumento per coprire l'inflazione e la svalutazione delle valute fiat, allora dovrebbe comportarsi più come l'oro di fronte a eventi di rischio. Ma questa volta il suo andamento è stato chiaramente più simile a quello di un titolo tecnologico ad alto Beta del Nasdaq.

Cosa sta guidando questo calo? La risposta potrebbe trovarsi a Tokyo.

L'effetto farfalla di Tokyo

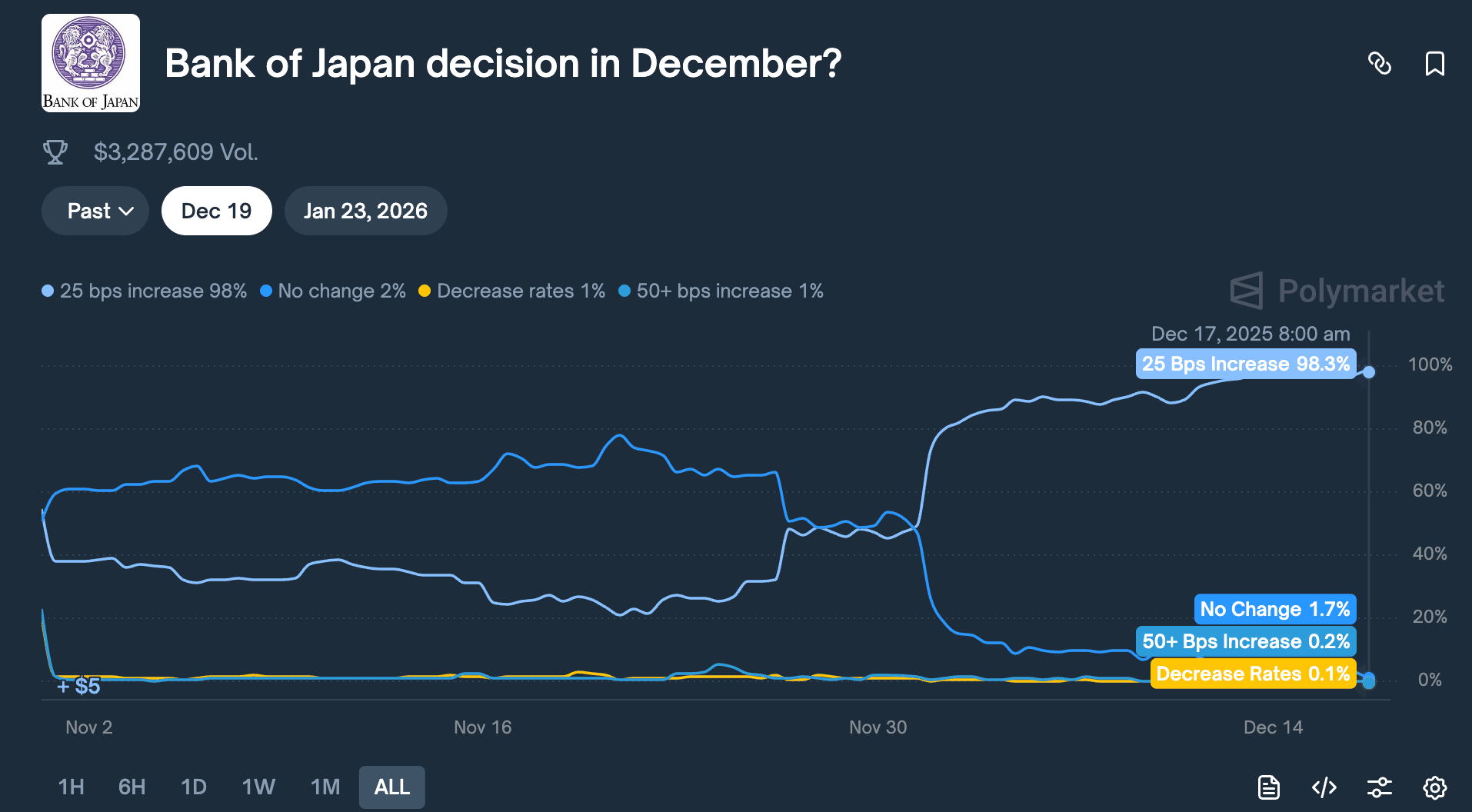

Il 19 dicembre, la Banca del Giappone terrà una riunione sui tassi di interesse. Il mercato si aspetta un aumento dei tassi di 25 punti base, portando il tasso di riferimento dallo 0,5% allo 0,75%.

Lo 0,75% può sembrare basso, ma è il tasso più alto in Giappone negli ultimi 30 anni. Sui mercati predittivi come Polymarket, i trader attribuiscono una probabilità del 98% a questo rialzo.

Perché una decisione di una banca centrale lontana come quella di Tokyo può far perdere il 5% a Bitcoin in 48 ore?

Bisogna partire da una cosa chiamata "carry trade sullo yen".

In realtà la logica è molto semplice:

I tassi di interesse in Giappone sono stati a lungo vicini allo zero o addirittura negativi, prendere in prestitoyenè praticamente gratis. Così hedge fund globali, asset manager e desk di trading prendono in prestito grandi quantità di yen, li convertono in dollari e poi acquistano asset con rendimenti più elevati: Treasury USA, azioni americane, criptovalute, tutto va bene.

Finché il rendimento di questi asset supera il costo del prestito in yen, il differenziale è profitto.

Questa strategia esiste da decenni e la sua dimensione è difficile da stimare con precisione. Stime prudenti parlano di diverse centinaia di miliardi di dollari, ma includendo l'esposizione ai derivati, alcuni analisti pensano che possa arrivare a diverse migliaia di miliardi.

Inoltre, il Giappone ha un ruolo particolare:

È il maggior detentore estero diTreasury USA, con in mano 1,18 trilioni di dollari didebito statunitense.

Ciò significa che i cambiamenti nei flussi di capitale giapponesi influenzano direttamente il mercato obbligazionario più importante del mondo, trasmettendosi poi alla valutazione di tutti gli asset rischiosi.

Ora, quando la Banca del Giappone decide di alzare i tassi, la logica di fondo di questo gioco viene scossa.

Innanzitutto, il costo di prendere in prestito yen aumenta, riducendo lo spazio per l'arbitraggio; ancora più problematico, le aspettative di rialzo dei tassi spingono lo yen ad apprezzarsi, mentre queste istituzioni avevano preso in prestito yen e convertito in dollari per investire;

ora devono restituire i soldi, quindi devono vendere asset in dollari e riconvertirli in yen. Più lo yen si apprezza, più asset devono vendere.

Queste "vendite forzate" non scelgono il momento né l'asset. Si vende prima ciò che è più liquido e facilmente monetizzabile.

Quindi è facile intuire che, dato che Bitcoin è scambiato 24 ore su 24 senza limiti di prezzo e il suo mercato è meno profondo rispetto alle azioni, spesso è il primo a essere colpito.

Guardando la cronologia degli ultimi anni dei rialzi della Banca del Giappone, questa ipotesi trova una certa conferma nei dati:

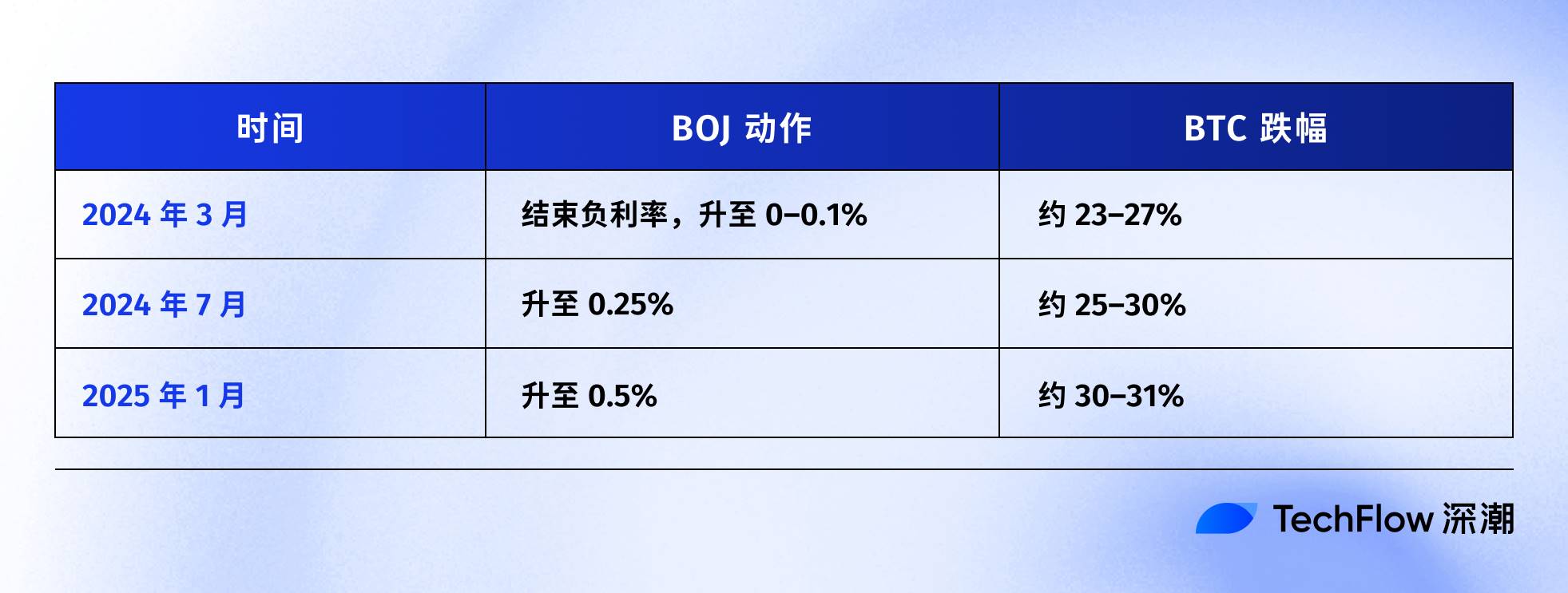

L'ultima volta è stata il 31 luglio 2024. Dopo che la BOJ ha annunciato il rialzo allo 0,25%, lo yen è passato da 160 a meno di 140 contro il dollaro, e BTC è sceso da 65.000 a 50.000 dollari in una settimana, con un calo di circa il 23%, evaporando 60 miliardi di dollari di capitalizzazione dal mercato crypto.

Secondo diversi analisti on-chain, dopo gli ultimi tre rialzi della Banca del Giappone, BTC ha sempre subito un drawdown superiore al 20%.

I dettagli su tempistiche e percentuali variano, ma la direzione è sempre la stessa:

Ogni volta che il Giappone stringe la politica monetaria, BTC è il bersaglio principale.

Quindi, secondo l'autore, ciò che è successo il 15 dicembre è essenzialmente il mercato che "anticipa". Prima ancora che la decisione del 19 venga annunciata, i capitali hanno già iniziato a uscire.

Quel giorno, i BTC ETF statunitensi hanno registrato un deflusso netto di 357 milioni di dollari, il più grande delle ultime due settimane; in 24 ore sono stati liquidati oltre 600 milioni di dollari di posizioni long a leva nel mercato crypto.

Probabilmente non sono i piccoli investitori a farsi prendere dal panico, ma una reazione a catena di chiusure di carry trade.

Bitcoin è ancora oro digitale?

Abbiamo spiegato il meccanismo del carry trade sullo yen, ma resta una domanda:

Perché BTC è sempre il primo a essere colpito e venduto?

Una spiegazione comune è che BTC "ha buona liquidità e viene scambiato 24 ore su 24", il che è vero, ma non basta.

La vera ragione è che, negli ultimi due anni, BTC è stato riprezzato: non è più un "asset alternativo" indipendente dalla finanza tradizionale, ma è stato saldato all'esposizione al rischio di Wall Street.

All'inizio del 2024, la SEC statunitense ha approvato gli ETF spot su Bitcoin. È stata una pietra miliare attesa da dieci anni dal settore crypto, e giganti della gestione patrimoniale come BlackRock e Fidelity hanno finalmente potuto inserire BTC nei portafogli dei clienti in modo conforme.

I capitali sono effettivamente arrivati. Ma è arrivato anche un cambio di identità: sono cambiati i detentori di BTC.

Prima, a comprare BTC erano i nativi crypto, i piccoli investitori, alcuni family office aggressivi.

Ora a comprare BTC sono fondi pensione, hedge fund, modelli di asset allocation. Queste istituzioni detengono contemporaneamente azioni USA, Treasury, oro, e gestiscono il "risk budgeting".

Quando il portafoglio complessivo deve ridurre il rischio, non vendono solo BTC o solo azioni, ma riducono le posizioni in proporzione.

I dati mostrano questa relazione di legame.

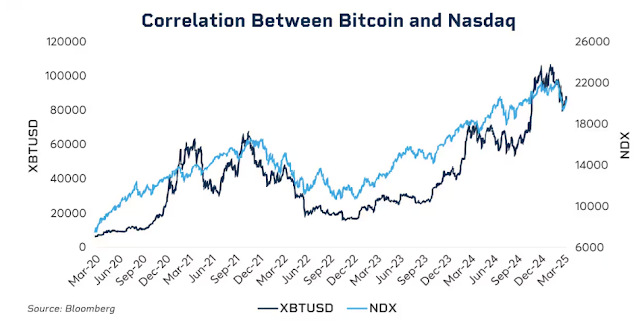

All'inizio del 2025, la correlazione mobile a 30 giorni tra BTC e l'indice Nasdaq 100 ha raggiunto 0,80, il livello più alto dal 2022. In confronto, prima del 2020 questa correlazione oscillava tra -0,2 e 0,2, praticamente irrilevante.

È ancora più interessante notare che questa correlazione aumenta notevolmente nei periodi di stress di mercato.

Crollo pandemico di marzo 2020, rialzi aggressivi della Fed nel 2022, timori sui dazi all'inizio del 2025... Ogni volta che cresce la propensione al rischio, la correlazione tra BTC e azioni USA si rafforza.

Quando le istituzioni sono in panico, non distinguono tra "crypto asset" e "titolo tecnologico", guardano solo un'etichetta: esposizione al rischio.

Questo solleva una questione spinosa: la narrativa dell'oro digitale regge ancora?

Allargando l'orizzonte temporale, dal 2025 a oggi l'oro è salito di oltre il 60%, il miglior anno dal 1979; nello stesso periodo BTC ha perso oltre il 30% dal massimo.

Entrambi sono considerati asset per coprire l'inflazione e la svalutazione delle valute fiat, ma nello stesso contesto macroeconomico hanno avuto traiettorie opposte.

Non significa che il valore di lungo termine di BTC sia in discussione, il suo rendimento annualizzato composto a cinque anni supera ancora di gran lunga S&P 500 e Nasdaq.

Ma in questa fase, la sua logica di prezzo di breve termine è cambiata: un asset rischioso ad alta volatilità e Beta, non uno strumento di copertura.

Capire questo è fondamentale per comprendere perché un rialzo di 25 punti base della Banca del Giappone può far perdere a BTC migliaia di dollari in 48 ore.

Non perché gli investitori giapponesi stiano vendendo BTC, ma perché quando la liquidità globale si restringe, le istituzioni riducono tutte le esposizioni al rischio secondo la stessa logica, e BTC è semplicemente l'anello più volatile e facilmente liquidabile di questa catena.

Cosa succederà il 19 dicembre?

Al momento della stesura di questo articolo, mancano ancora due giorni alla riunione della Banca del Giappone.

Il mercato dà ormai per scontato il rialzo dei tassi. Il rendimento dei titoli di Stato giapponesi a dieci anni è salito all'1,95%, il massimo da 18 anni. In altre parole, il mercato obbligazionario ha già prezzato le aspettative di stretta monetaria.

Se il rialzo è già pienamente previsto, ci sarà comunque uno shock il 19?

L'esperienza storica dice: sì, ma l'intensità dipende dalle parole usate.

L'impatto delle decisioni delle banche centrali non è mai solo nei numeri, ma nei segnali che trasmettono. Sempre un rialzo di 25 punti base, ma se il governatore della Banca del Giappone, Kazuo Ueda, in conferenza stampa dice "in futuro valuteremo con cautela in base ai dati", il mercato tirerà un sospiro di sollievo;

se invece dice "le pressioni inflazionistiche persistono, non escludiamo ulteriori strette", potrebbe essere l'inizio di un'altra ondata di vendite.

Attualmente l'inflazione in Giappone è intorno al 3%, superiore all'obiettivo del 2% della BOJ. Il timore del mercato non è questo rialzo, ma se il Giappone stia entrando in un ciclo di stretta prolungato.

Se la risposta è sì, lo smantellamento del carry trade sullo yen non sarà un evento una tantum, ma un processo che durerà mesi.

Tuttavia, alcuni analisti ritengono che questa volta potrebbe essere diverso.

Innanzitutto, le posizioni speculative sullo yen sono già passate da nette corte a nette lunghe. Il crollo del luglio 2024 è stato così violento anche perché il mercato è stato colto di sorpresa, con molte posizioni ancora short sullo yen. Ora la direzione delle posizioni si è invertita, lo spazio per un apprezzamento inatteso è limitato.

In secondo luogo, i rendimenti dei titoli di Stato giapponesi sono già saliti per oltre sei mesi, dall'1,1% di inizio anno a quasi il 2% ora. In un certo senso, il mercato ha già "alzato i tassi da solo", la Banca del Giappone sta solo ratificando un fatto compiuto.

In terzo luogo, la Federal Reserve ha appena tagliato i tassi di 25 punti base, e la direzione generale della liquidità globale è espansiva. Il Giappone sta stringendo, ma se la liquidità in dollari resta abbondante, potrebbe in parte compensare la pressione sullo yen.

Questi fattori non garantiscono che BTC non scenda, ma potrebbero significare che questa volta il calo non sarà così estremo come in passato.

Dai precedenti rialzi della BOJ, BTC di solito tocca il fondo una o due settimane dopo la decisione, poi entra in una fase di consolidamento o rimbalzo. Se questa regola vale ancora, la finestra di massima volatilità sarà tra fine dicembre e inizio gennaio, ma potrebbe anche essere un'opportunità di acquisto dopo un eccesso di vendite.

Essere accettati, essere influenzati

Riassumendo quanto detto, la catena logica è molto chiara:

Rialzo della Banca del Giappone → chiusura dei carry trade sullo yen → restrizione della liquidità globale → riduzione delle posizioni da parte delle istituzioni secondo il risk budgeting → BTC, come asset ad alto Beta, viene venduto per primo.

In questa catena, BTC non ha fatto nulla di sbagliato.

È semplicemente stato messo in una posizione che non può controllare, all'estremità della catena di trasmissione della liquidità macro globale.

Potresti non accettarlo, ma questa è la nuova normalità nell'era degli ETF.

Prima del 2024, i movimenti di BTC erano guidati principalmente da fattori nativi crypto: cicli di halving, dati on-chain, dinamiche degli exchange, notizie regolamentari. Allora la sua correlazione con azioni e bond USA era molto bassa, in un certo senso era davvero una "classe di asset indipendente".

Dopo il 2024, è arrivata Wall Street.

BTC è stato inserito nello stesso framework di gestione del rischio di azioni e obbligazioni. La sua struttura di detentori è cambiata, e così la logica di prezzo.

La capitalizzazione di BTC è salita da alcune centinaia di miliardi a 1,7 trilioni di dollari. Ma questo ha portato un effetto collaterale, BTC ha perso l'immunità agli eventi macro.

Basta una frase della Fed o una decisione della Banca del Giappone per farlo oscillare di oltre il 5% in poche ore.

Se credi nella narrativa dell'"oro digitale", sperando che offra rifugio nei tempi turbolenti, il 2025 è stato un po' deludente. Almeno in questa fase, il mercato non lo sta valutando come un asset di copertura.

Forse è solo una distorsione temporanea. Forse l'istituzionalizzazione è ancora agli inizi, e quando le allocazioni si stabilizzeranno, BTC ritroverà il suo ritmo. Forse il prossimo ciclo di halving dimostrerà di nuovo la forza dei fattori nativi crypto...

Ma fino ad allora, se possiedi BTC, devi accettare una realtà:

Stai anche detenendo un'esposizione alla liquidità globale. Ciò che accade in una sala riunioni di Tokyo potrebbe avere più impatto sul tuo saldo della prossima settimana di qualsiasi indicatore on-chain.

Questo è il prezzo dell'istituzionalizzazione. Se ne valga la pena, ognuno ha la sua risposta.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

I detentori di Cardano (ADA) cambiano strategia mentre questo token sotto $0,05 offre nuove speranze di recupero