Una nuova scappatoia ha appena dimostrato che in realtà non possiedi le tue azioni – ma la soluzione è già attiva su Solana

Il transfer agent registrato presso la SEC, Superstate, ha appena abilitato l’emissione diretta di azioni registrate presso la SEC su Ethereum e Solana, regolando le vendite primarie in stablecoin e registrando la proprietà su un registro del transfer agent che tratta la blockchain come file master.

I programmi di emissione diretta dell’azienda consentono agli emittenti di consegnare token che rappresentano la stessa equity legale con diritti di voto e dividendo, pagati in stablecoin e consegnati a wallet KYC a prezzi in tempo reale.

Questa mossa sposta parte del flusso di lavoro di emissione da un’infrastruttura esclusiva DTCC verso blockchain pubbliche, mantenendo però il controllo del transfer agent e gli obblighi previsti dalla normativa sui titoli.

La prima implementazione live è Galaxy Digital, che ha tokenizzato le sue azioni ordinarie registrate presso la SEC su Solana tramite Superstate.

Secondo il sito per investitori di Galaxy, al principio di settembre 2025 sono state tokenizzate 32.374 azioni GLXY, stabilendo un modello per cap table on-chain che si sincronizzano con un transfer agent registrato.

La meccanica è importante per la governance e le azioni societarie, poiché ogni trasferimento consentito aggiorna la proprietà effettiva nei libri del RTA, e dividendi o frazionamenti possono essere eseguiti tramite smart contract amministrati dall’agente.

Una FAQ dello staff di maggio 2025 ha riconosciuto che una blockchain può servire come Master Securityholder File ufficiale per un transfer agent registrato, secondo un riassunto di Simpson Thacher, fornendo così una base normativa per questi modelli di cap table.

La distribuzione si prepara a seguire l’emissione

Backpack exchange ha dichiarato che quoterà azioni statunitensi registrate presso la SEC e nativamente tokenizzate tramite un’integrazione con Superstate, iniziando con l’accesso per utenti non statunitensi mentre persegue percorsi da broker-dealer e ATS negli Stati Uniti.

Il modello della piattaforma posiziona wallet, canali KYC e flussi di ordini in whitelist come porta d’ingresso per gli investitori, senza wrapper sintetici o strutture SPV. Questa distinzione è una chiarificazione chiave per il 2025, dopo episodi in cui il marketing di azioni tokenizzate ha creato confusione tra esposizioni on-chain e equity realmente registrate, come riportato da Business Insider nel contesto delle offerte sintetiche.

La competizione a breve termine riguarda chi controlla la cap table e i libri ordini. Se il transfer agent e la blockchain formano la fonte primaria di proprietà per i wallet KYC, allora la distribuzione e il trading secondario possono passare attraverso una combinazione di venue conformi che si interfacciano con quel registro.

Broker-dealer, ATS e centri di mercato tradizionali competeranno con venue wallet-native e AMM in whitelist che si collegano alle funzioni del transfer agent.

La SEC non ha concesso un percorso su misura per gli AMM per negoziare titoli NMS, e qualsiasi AMM che instrada ordini in titoli NMS dovrà rispettare i quadri esistenti come Reg ATS, regole di accesso equo, obblighi di sorveglianza e regole sulle vendite allo scoperto.

Dichiarazioni dell’agenzia hanno sottolineato che la tokenizzazione non è una scorciatoia e che le regole di integrità del mercato si applicano comunque.

Le infrastrutture intorno ai nuovi binari iniziano a collegarsi

DTCC ha lanciato una piattaforma di collateral tokenizzato e ha informato la Crypto Task Force della SEC sui servizi di tokenizzazione che potrebbero estendersi a workflow di pegno e azioni societarie, secondo materiali pubblici DTCC e documentazione SEC.

Nasdaq ha presentato domanda per abilitare il trading di titoli tokenizzati sul suo mercato principale quando i diritti sono equivalenti, con una tempistica già dal terzo trimestre 2026 se l’infrastruttura DTC sarà pronta, secondo Reuters.

Questi sforzi indicano una fase ibrida in cui posizioni idonee DTC coesistono con voci di cap table tokenizzate, e in cui funzioni di conversione o pegno fanno da ponte tra le due. Gli emittenti che cercano una distribuzione più ampia potrebbero affidarsi a questo ponte per posizioni in street name mentre gestiscono finestre di emissione primaria on-chain in stablecoin.

Il flusso di lavoro di emissione è il cambiamento immediato. La Direct Issuance di Superstate consente alle aziende di raccogliere capitale direttamente nei wallet, ricevere proventi in stablecoin e registrare la nuova proprietà on-chain sotto la supervisione del transfer agent.

Follow-on e programmi at-the-market possono operare fuori dagli orari di mercato tradizionali, con regolamento T≈0 e vincoli programmabili come restrizioni di trasferimento o controlli di accreditamento on-chain. Per emittenti small e mid-cap, ciò potrebbe espandere la domanda indirizzabile in fusi orari non statunitensi una volta che venue conformi, pipeline KYC e opzioni di custodia saranno operative.

Per gli investitori, il modello di custodia passa dal nome omnibus presso i broker a una proprietà effettiva wallet-native collegata al registro del transfer agent, soggetta a whitelist e poteri di rescissione richiesti per la conformità normativa e alle sanzioni.

Il trading secondario è il vincolo

Il piano di Backpack punta a uno strato di accesso centralizzato per azioni tokenizzate fuori dagli Stati Uniti, mentre i flussi statunitensi dipendono dai permessi broker-dealer e ATS applicati a token che sono i titoli reali.

Gli AMM sono tecnicamente semplici on-chain, ma il loro status regolatorio è irrisolto per gli NMS. Tre scenari delineano il 2026: AMM in whitelist riconosciuti come ATS, AMM limitati e libri ordini centralizzati che dominano, oppure un ibrido in cui gli AMM operano per emittenti non-NMS o minori mentre gli NMS restano su libri ordini centralizzati.

L’orientamento della SEC, incluse le dichiarazioni dei Commissioner, sottolinea che la tokenizzazione deve rientrare nel perimetro regolatorio esistente e non inventare una corsia separata.

L’espansione del ruolo del RTA è il filo conduttore. Con la blockchain come master securityholder file, i transfer agent gestiscono controlli whitelist, correzione degli errori, rescissione e audit trail per i trasferimenti on-chain.

Ciò pone gli agenti nei punti nevralgici per azioni societarie e governance. Wallet e venue con forti strumenti KYC e di controllo sanzioni diventano partner di distribuzione che possono alimentare il file master con dati puliti.

Gli emittenti di stablecoin beneficiano dei volumi di regolamento primario, e i custodi si adatteranno a detenere token direttamente o tramite architetture di wallet controllati che soddisfano la Rule 15c3-3 e aspettative simili quando i broker-dealer fanno da intermediari.

Una domanda pratica per gli emittenti è come le azioni tokenizzate interagiscono con le posizioni DTC. I programmi di tokenizzazione di DTCC si concentrano inizialmente sul collateral, con possibilità di estendersi ai workflow sui titoli.

La domanda di Nasdaq presuppone che l’infrastruttura DTC sia pronta prima che le operazioni regolate in token siano sullo stesso libro ordini.

Fino a quando un percorso di conversione senza soluzione di continuità non sarà in produzione, molti emittenti potrebbero mantenere binari paralleli, usando DTC per il trading su exchange tradizionali e l’emissione on-chain per raccolta di capitale mirata, esperimenti di distribuzione dividendi o trasferimenti secondari controllati tra wallet in whitelist.

La tempistica del ponte determinerà quanto rapidamente la liquidità on-chain potrà raggiungere la parità con la liquidità in street name.

I parametri da monitorare sono semplici

Quanti emittenti aderiscono allo stack Opening Bell di Superstate, quante azioni in circolazione diventano trasferibili tramite token, e quanti detentori on-chain compaiono nel file master, che Superstate afferma di mantenere come transfer agent registrato.

Quanta emissione primaria viene regolata in stablecoin ogni mese? Qual è il volume che Backpack e altre venue conformi instradano per azioni tokenizzate, soprattutto nei mercati non statunitensi? Come scala la rete di collateral tokenizzato di DTCC e se i ponti di conversione DTC o di azioni societarie per equity tokenizzate entrano in fase di test.

Ogni dato descriverà se si tratta principalmente di un upgrade del settlement o dell’inizio di un nuovo canale di flusso ordini.

La configurazione per il 2026 è vincolata dalle milestone pubbliche e dai sistemi attualmente operativi. La tokenizzazione di Galaxy dimostra che gli emittenti possono emettere azioni reali on-chain sotto il controllo di un transfer agent. La Direct Issuance di Superstate apre primarie wallet-native con gambe in stablecoin.

DTCC e Nasdaq hanno definito tempistiche che potrebbero rendere visibili le gambe in token all’interno dell’infrastruttura di mercato mainstream entro la fine del 2026, se l’infrastruttura sarà allineata. Il personale della SEC ha già previsto spazio per file master on-chain, mentre permessi più ampi per il trading secondario restano in revisione.

Questo lascia una struttura di mercato ibrida fino al 2026, con settlement in stablecoin, wallet in whitelist e transfer agent che ancorano le cap table mentre le venue competono per controllare il flusso ordini sovrastante.

| Conservativo | 5–8 | $0.5–1.5B | $2–8M | Venue CLOB dominano mentre l’on-chain è usato per primarie e trasferimenti controllati |

| Scenario base | 12–20 | $3–7B | $15–40M | Ibrido, primarie regolate in stablecoin comuni, primi ponti verso DTC |

| Bull | 30–50 | $10–25B | $80–200M | AMM in whitelist operano come analoghi ATS accanto ai libri ordini degli exchange |

Emittenti, transfer agent, venue e fornitori di infrastrutture hanno ora un percorso operativo per spostare azioni registrate presso la SEC dai binari esclusivi DTCC alle blockchain pubbliche.

L’articolo A new loophole just proved you don’t actually own your shares – but the fix is already live on Solana è apparso per la prima volta su CryptoSlate.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

$RAVE TGE conto alla rovescia: quando il clubbing diventa un'attività economica on-chain, il vero momento di svolta per il Web3 è arrivato

RaveDAO sta accelerando la sua crescita per diventare un ecosistema culturale aperto guidato dall'intrattenimento, affermandosi come un'infrastruttura chiave per portare realmente il Web3 nell'applicazione pratica e oltre i confini tradizionali.

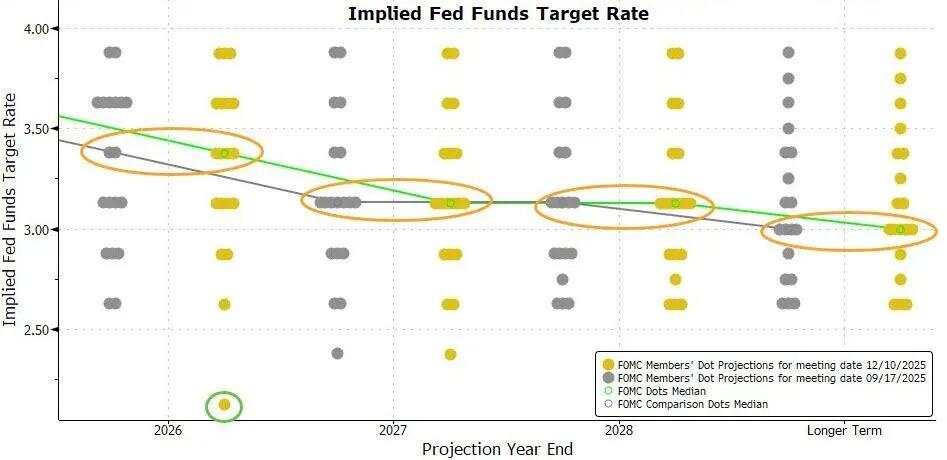

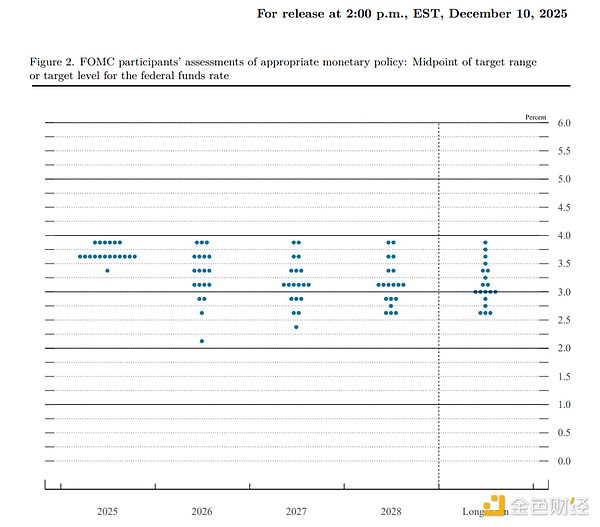

Un taglio dei tassi “hawkish” che non è così “hawkish”, e un’espansione del bilancio che “non è QE”

La Federal Reserve ha tagliato i tassi di interesse di altri 25 punti base come previsto, prevede ancora un solo taglio dei tassi l’anno prossimo e ha avviato l’RMP acquistando titoli di Stato a breve termine per 4 miliardi di dollari.

Raccolta fondi storica: Real Finance attira 29 milioni di dollari per rivoluzionare gli RWA