Tether: un "pericoloso" cambio di asset da 10 miliardi di dollari?

Autore: Prathik Desai

Titolo originale: Gold, Bills, Thrills

Traduzione e rielaborazione: BitpushNews

Quando penso alle stablecoin, spesso le considero semplicemente come un ponte tra il dollaro USA e la blockchain, niente di più. Possono però diventare potenti componenti infrastrutturali, sostenendo silenziosamente il funzionamento dei prodotti on-chain in modi che spesso vengono trascurati.

Come modello di business, le entrate degli emittenti di stablecoin sono dirette e collegate ai tassi di interesse annunciati dalla Federal Reserve degli Stati Uniti. Più alto è il tasso di interesse, maggiori sono i profitti che gli emittenti ottengono dai Treasury statunitensi che supportano la circolazione delle loro stablecoin.

Tuttavia, negli ultimi anni, gli emittenti delle stablecoin con la maggiore circolazione globale hanno modificato la loro strategia di riserva per adattarsi meglio all'ambiente macroeconomico.

Nell'analisi quantitativa di questo articolo, approfondirò il motivo e il modo in cui Tether ha risposto all'imminente cambiamento del ciclo dei tassi di interesse, sostituendo parzialmente la sua vasta macchina di generazione di reddito con oro e Bitcoin.

Iniziamo subito.

La macchina dei Treasury USA

Basta dare un'occhiata alle riserve di Treasury USA di Tether per capire come sia diventata una macchina da profitti in un contesto di tassi elevati.

Negli ultimi anni, i detentori di USDT hanno ricevuto uno 0% di rendimento, mentre Tether ha ottenuto un rendimento del 5% su circa 1 trilione di dollari in Treasury USA.

Anche se per la maggior parte del 2025 il tasso medio sarà più basso, circa il 4,25%, al 30 settembre 2025 Tether ha comunque riportato un utile netto superiore a 10 miliardi di dollari per l'anno. In confronto, il secondo maggiore emittente di stablecoin, Circle, ha riportato nello stesso periodo una perdita netta di 202 milioni di dollari.

Per la maggior parte degli ultimi tre anni, il modello di business di Tether si è perfettamente adattato al contesto macroeconomico. La Federal Reserve ha mantenuto i tassi tra il 4,5% e il 5,5%, Tether ha detenuto oltre 1 trilione di dollari in Treasury USA e ogni punto percentuale di rendimento ha generato circa 1 miliardo di dollari di entrate annuali.

Mentre la maggior parte delle aziende crypto lottava con perdite operative, Tether ha accumulato miliardi di dollari di surplus semplicemente andando long sui debiti governativi a breve termine.

Ma cosa succede quando il ciclo dei tassi si inverte e nei prossimi anni si prevede un taglio dei tassi?

Il problema del ciclo dei tassi

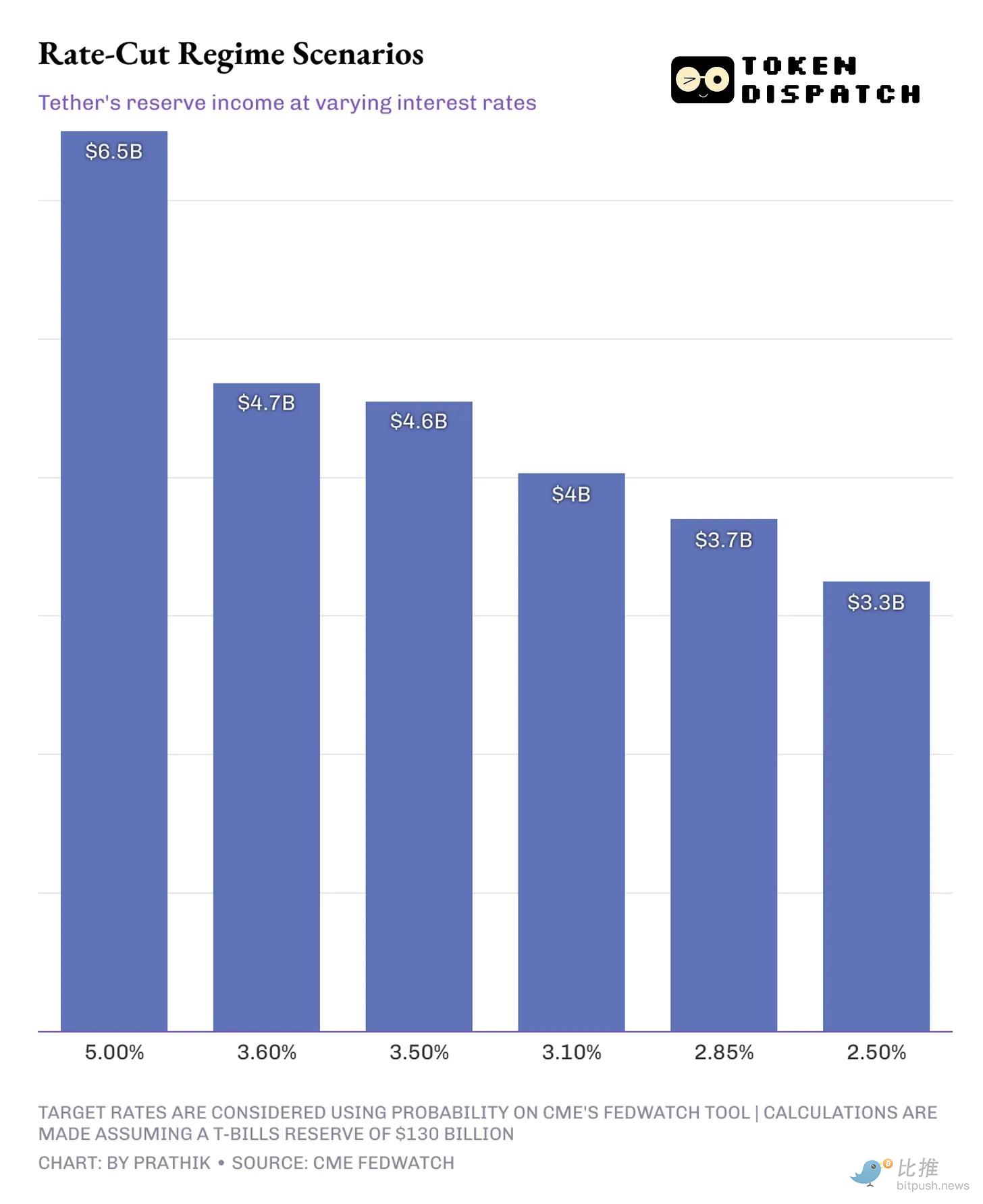

I dati CME FedWatch mostrano che entro dicembre 2026 c'è oltre il 75% di probabilità che il tasso dei federal funds scenda dall'attuale intervallo del 3,75-4% a quello tra il 2,75-3% e il 3,25-3,50%. Questo è già un calo significativo rispetto al livello del 5% su cui Tether ha fatto affidamento nel 2024 per i suoi profitti.

La riduzione dei tassi potrebbe comprimere le entrate da interessi che Tether ottiene dai Treasury USA detenuti.

Una diminuzione di un punto percentuale della liquidità complessiva dell'economia statunitense potrebbe ridurre le entrate annuali di Tether di almeno 15 miliardi di dollari. Questo supera il 10% del suo utile netto annualizzato per il 2025.

Come farà quindi Tether a proteggere la sua redditività in questo scenario? Dopo la fine del mandato di Jerome Powell nel 2026, è probabile che il nuovo presidente della Federal Reserve segua le aspettative del presidente degli Stati Uniti Donald Trump, attuando tagli ai tassi più rapidi e consistenti.

È proprio su questo punto che la strategia di riserva di Tether si discosta maggiormente da quella di qualsiasi altro emittente di stablecoin.

Strategia di diversificazione

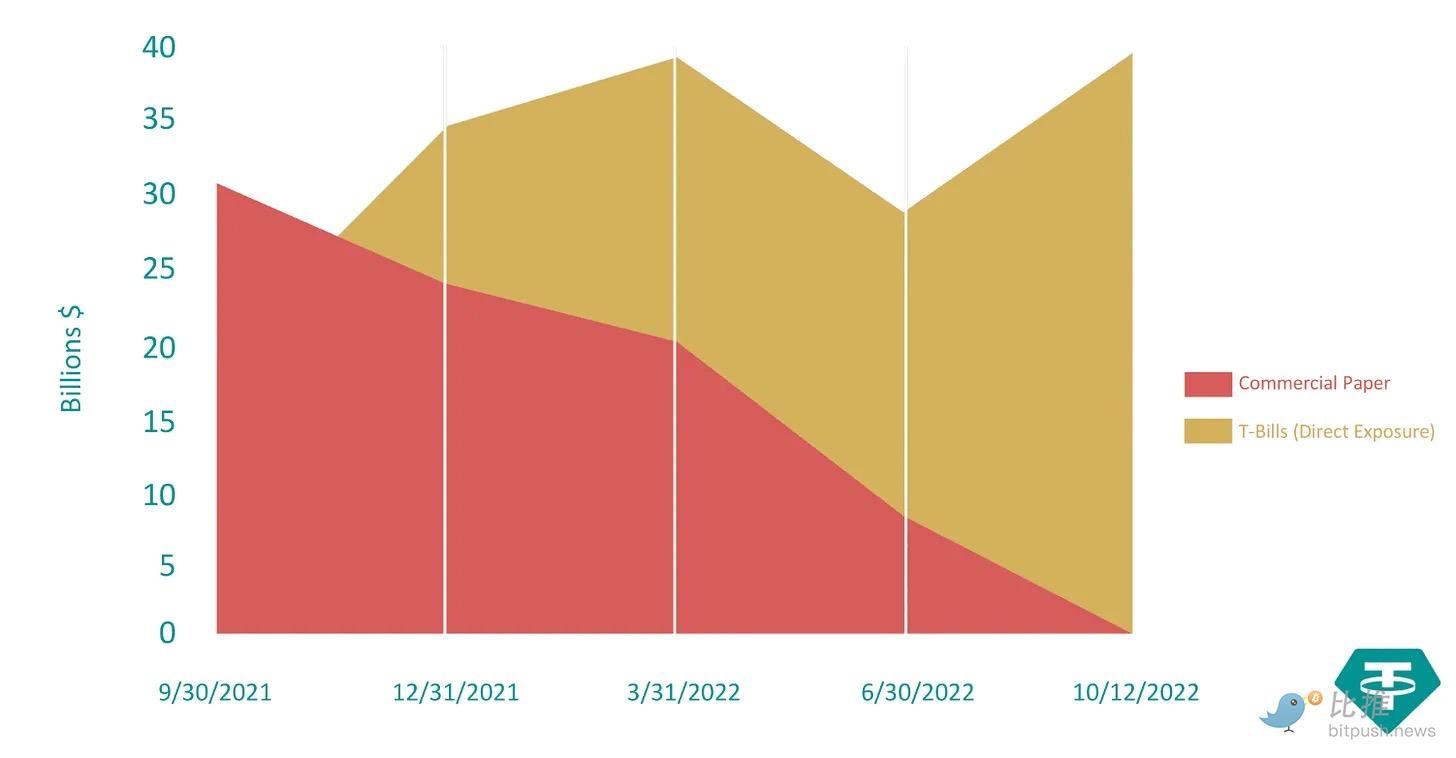

Tra settembre 2021 e ottobre 2022, Tether ha ridotto la sua dipendenza dai commercial paper (strumenti di debito a breve termine non garantiti emessi da grandi aziende) di oltre il 99%. Da oltre 30 miliardi di dollari a settembre 2021, quasi a zero.

Ha sostituito questi asset con Treasury USA garantiti dal dollaro per aumentare la trasparenza per gli investitori.

Nello stesso periodo, le riserve di Treasury USA di Tether sono cresciute da meno di 25 miliardi di dollari a 40 miliardi di dollari.

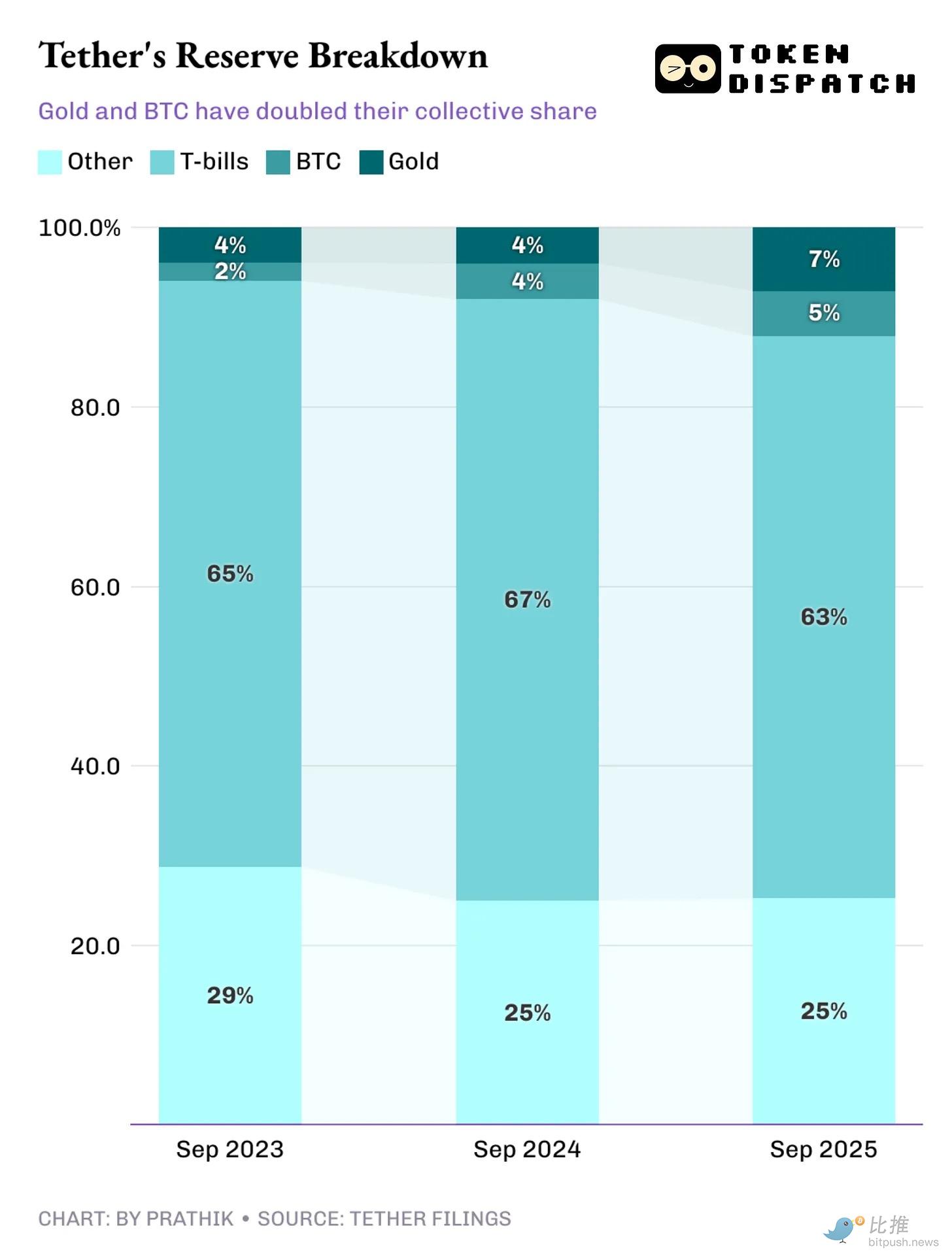

Tra il terzo trimestre 2023 e il terzo trimestre 2025, la composizione degli asset di riserva di Tether è cambiata, includendo categorie di asset che raramente vediamo nei bilanci di altri emittenti di stablecoin.

Al settembre 2025, Tether aveva accumulato circa oltre 100 tonnellate d'oro, per un valore di circa 13 miliardi di dollari. Deteneva inoltre oltre 90.000 BTC, per un valore vicino ai 10 miliardi di dollari. Insieme, questi rappresentano circa il 12-13% delle sue riserve.

In confronto, il concorrente Circle detiene solo 74 Bitcoin, per un valore di circa 8 milioni di dollari.

Perché questo cambiamento ora?

L'aumento dell'allocazione in oro e Bitcoin coincide con il periodo in cui la curva dei tassi forward non prevede più rialzi dei tassi.

Per contrastare l'inflazione crescente, i tassi sono saliti da meno dell'1% a oltre il 5% tra maggio 2022 e agosto 2023. In quel periodo, massimizzare le entrate investendo nei Treasury USA aveva senso dal punto di vista economico. Ma una volta che i tassi hanno raggiunto il picco nel 2023 e non si prevedevano ulteriori aumenti, Tether ha visto il momento giusto per prepararsi al cambio di ciclo dei tassi.

Perché scegliere oro e Bitcoin quando i rendimenti scendono?

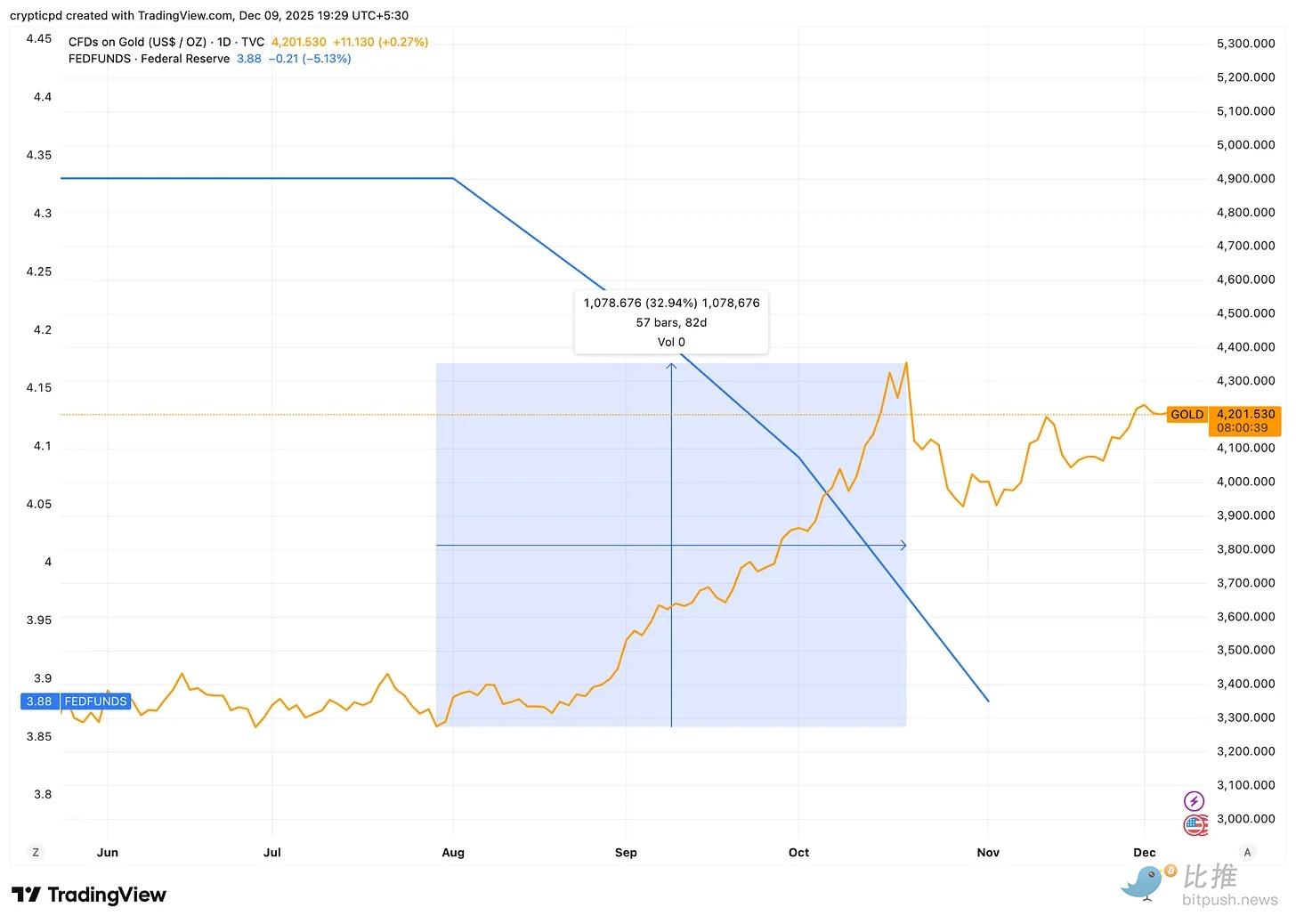

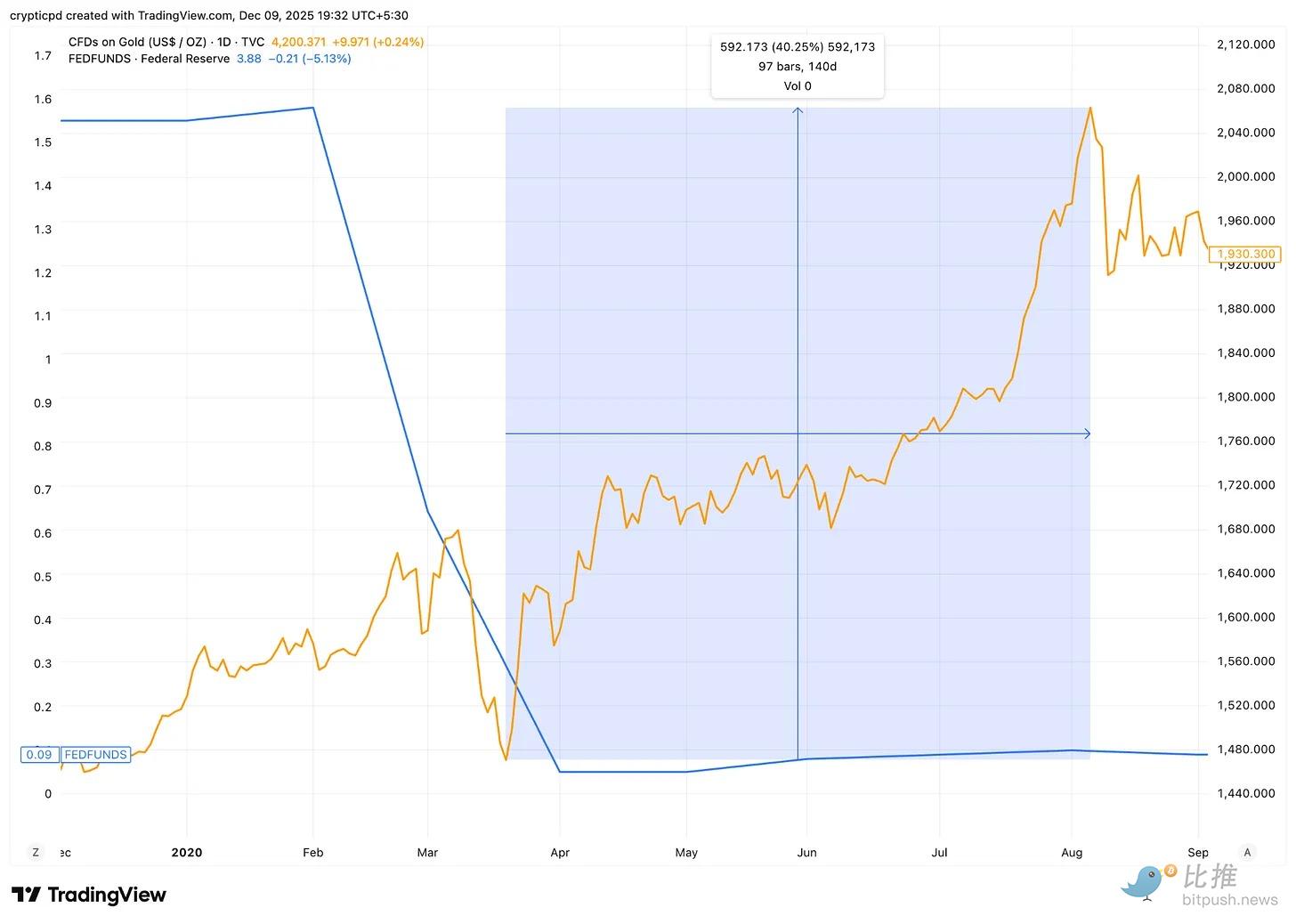

Quando i rendimenti dei Treasury USA scendono, l'oro tende a performare bene. Questo è dovuto alle aspettative di inflazione crescente e al minor costo opportunità di detenere oro rispetto ai Treasury a basso rendimento.

Abbiamo visto questo fenomeno quest'anno: quando la Federal Reserve ha tagliato i tassi di 50 punti base, il prezzo dell'oro è salito di oltre il 30% tra agosto e novembre.

Anche durante la pandemia di COVID-19, quando la Federal Reserve ha tagliato i tassi di 1,5 punti percentuali per iniettare liquidità nell'economia, il prezzo dell'oro è aumentato del 40% nei cinque mesi successivi.

Recentemente anche Bitcoin ha mostrato lo stesso comportamento macro. Con l'allentamento della politica monetaria e l'espansione della liquidità, Bitcoin tende a reagire come un asset ad alto beta.

Quindi, mentre un ambiente di tassi elevati permette di massimizzare le entrate tramite i Treasury USA, allocare Bitcoin e oro può offrire un potenziale di crescita in un contesto di tassi bassi.

Questo consente a Tether di contabilizzare profitti non realizzati e persino di realizzare parte dei guadagni vendendo oro o Bitcoin dalle sue riserve, soprattutto nelle fasi in cui i tassi sono bassi e le entrate sono sotto pressione.

Ma non tutti approvano l'aumento dell'esposizione a oro e Bitcoin nel bilancio di Tether.

Problemi di ancoraggio

Sebbene i Treasury USA rappresentino ancora il 63% delle riserve di Tether, l'aumento dell'esposizione a Bitcoin e ad asset ad alto rischio come prestiti non garantiti ha sollevato preoccupazioni tra le agenzie di rating.

Due settimane fa, S&P Global Ratings ha rivalutato la capacità di Tether di mantenere il peg di USDT con il dollaro, passando dal livello 4 (limitato) al livello 5 (debole). Ha sottolineato l'aumento dell'esposizione a obbligazioni societarie, metalli preziosi, Bitcoin e prestiti garantiti nelle sue riserve.

L'agenzia ha rilevato che questi asset rappresentano quasi il 24% delle riserve totali. Ancora più preoccupante per l'agenzia è il fatto che, sebbene i Treasury USA continuino a sostenere la maggior parte delle riserve, l'emittente di USDT fornisce una trasparenza e una disclosure limitate sulle categorie di asset più rischiose.

Inoltre, esistono timori riguardo alla possibilità che il peg tra USDT e il dollaro venga compromesso.

S&P ha dichiarato nel suo rapporto: "Bitcoin rappresenta ora circa il 5,6% della circolazione di USDT, superando il 3,9% del margine di garanzia in eccesso, il che indica che le riserve non sono più in grado di assorbire completamente l'impatto di un calo di valore. Pertanto, un calo del valore di Bitcoin, combinato con una diminuzione del valore di altri asset ad alto rischio, potrebbe ridurre il tasso di copertura delle riserve e portare a una sottocollateralizzazione di USDT."

Da un lato, il cambiamento nella strategia di riserva di Tether sembra una misura ragionevole per affrontare l'imminente ambiente di tassi bassi. Quando arriveranno i tagli ai tassi — e prima o poi accadrà — questo motore di profitto da 13 miliardi di dollari faticherà a sostenersi. Il potenziale di crescita di oro e Bitcoin detenuti potrebbe aiutare a compensare parte delle perdite di entrate.

Dall'altro lato, questo cambiamento preoccupa le agenzie di rating, e non senza motivo. Il compito principale di un emittente di stablecoin è proteggere il peg con la valuta di riferimento (in questo caso il dollaro). Tutto il resto, inclusi i profitti generati, la strategia di diversificazione delle riserve e i profitti non realizzati, diventa secondario. Se il peg viene meno, anche il business crolla.

Quando i token in circolazione sono sostenuti da asset volatili, il profilo di rischio del peg cambia. Un deprezzamento significativo di Bitcoin — come abbiamo visto negli ultimi due mesi — non romperà necessariamente il peg di USDT, ma ridurrà il margine di sicurezza tra i due.

La storia di Tether si svilupperà con l'imminente allentamento della politica monetaria. La decisione sui tassi di questa settimana sarà il primo indicatore della capacità del gigante delle stablecoin di difendere il suo peg e di anticipare la sua traiettoria futura.

Restiamo a guardare.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Cinque grafici per capire: dove va il mercato dopo ogni tempesta normativa?

Dopo questa stretta regolamentare, si tratta di un imminente crollo o dell'inizio di una nuova fase dopo che tutte le notizie negative sono state assorbite? Analizziamo insieme cinque momenti chiave delle politiche per comprendere la traiettoria dopo la tempesta.

Rassegna mattutina di Mars | Il mercato delle criptovalute rimbalza completamente, bitcoin supera nuovamente i 94.500 dollari; la bozza del "CLARITY Act" dovrebbe essere pubblicata questa settimana

Il mercato delle criptovalute registra un rimbalzo generale, Bitcoin supera i 94.500 dollari, le azioni legate alle criptovalute negli Stati Uniti sono in crescita; il Congresso degli Stati Uniti avanza nella regolamentazione delle criptovalute tramite il "CLARITY Act"; il presidente della SEC afferma che molte ICO non costituiscono transazioni di titoli; le whale detengono numerose posizioni long su ETH con profitti significativi.

La grande trasformazione della Federal Reserve: dal QT all'RMP, come cambierà radicalmente il mercato entro il 2026?

L'articolo discute il contesto, il meccanismo e l'impatto sul mercato finanziario della strategia Reserve Management Purchase (RMP), introdotta dalla Federal Reserve dopo la fine del Quantitative Tightening (QT) nel 2025. L'RMP è considerata un'operazione tecnica volta a mantenere la liquidità nel sistema finanziario, ma il mercato la interpreta come una politica accomodante velata. L'articolo analizza i potenziali effetti dell'RMP sugli asset rischiosi, sul quadro regolatorio e sulla politica fiscale, fornendo anche raccomandazioni strategiche per gli investitori istituzionali. Riassunto generato da Mars AI. Questo riassunto è stato prodotto dal modello Mars AI, la cui accuratezza e completezza sono in continuo aggiornamento.

Allora integra la rete TRON, portando previsioni decentralizzate basate sull’IA agli sviluppatori