Wakil Ketua Federal Reserve Jefferson membahas "Prospek Ekonomi dan Implementasi Kebijakan Moneter", mengisyaratkan tidak perlu menurunkan suku bunga pada akhir Januari

Penjelasan: Ini adalah artikel yang diterbitkan di situs resmi Federal Reserve pada 16 Januari 2026. Artikel ini merupakan pidato oleh Wakil Ketua Federal ReservePhilip N. Jefferson padaAmerican Institute for Economic Research, Shadow Open Market Committee, dan Florida Atlantic University. Judul aslinya adalah "Economic Outlook and Monetary Policy Implementation".

Tautan biru dalam teks ini saya tambahkan sendiri, komentar hijau juga tambahan dari saya, untuk memudahkan pemahaman.Untuk kerangka pelaksanaan kebijakan moneter Federal Reserve, dapat merujuk pada:,,,,,,dan sebagainya.

Terima kasih kepada Dekan Hasner atas sambutan hangatnya. Saya merasa terhormat dapat berbicara di Florida Atlantic University dan berkesempatan berdialog dengan para peserta dari American Institute for Economic Research dan Shadow Open Market Committee.

Saya sangat berterima kasih atas kesempatan ini untuk membahas prospek ekonomi saya di awal tahun baru. Dengan data pemerintah federal yang perlahan pulih setelah gangguan akibat kekurangan anggaran tahun lalu, tugas ini menjadi jauh lebih mudah. Kekurangan data semakin menguatkan dua keyakinan lama saya. Pertama, saya sangat menghargai layanan institusi statistik yang memungkinkan para pembuat kebijakan, pelaku usaha, dan publik untuk memahami kondisi ekonomi. Kedua, selain data yang disediakan institusi-institusi tersebut, penting juga untuk memperoleh berbagai data lain. Ini termasuk data yang dihasilkan oleh Federal Reserve System, pemerintah negara bagian, serta berbagai sumber sektor swasta. Semua sumber data ini memperkaya pemahaman saya tentang ekonomi dan membantu dalam pengambilan keputusan kebijakan moneter. (Catatan Kou:Pada 17 November 2025, Philip N. Jefferson juga membahas masalah data dalam pidatonya di Federal Reserve Bank of Kansas City. Teks lengkap pidato dapat dilihat di).

Hari ini, saya akan terlebih dahulu membagikan pandangan saya tentang prospek ekonomi pada awal 2026. Selanjutnya, saya akan membahas implikasi prospek tersebut terhadap jalur kebijakan moneter. Terakhir, saya akan membahas beberapa perkembangan terbaru dalam pelaksanaan kebijakan moneter, yang saya tahu sangat diminati banyak hadirin di sini. Perlu saya tekankan bahwa pandangan ini sepenuhnya merupakan pendapat pribadi saya dan tidak harus mewakili rekan-rekan saya.

Prospek Ekonomi

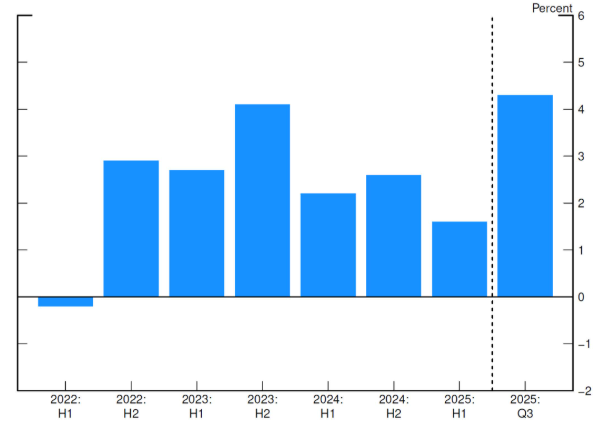

Saya memasuki tahun 2026 dengan sikap hati-hati namun optimis. Kondisi pasar tenaga kerja tampaknya mulai stabil, dan saya menilai ekonomi berada pada posisi yang baik untuk terus tumbuh seiring inflasi kembali ke target 2%. Data terbaru menunjukkan aktivitas ekonomi masih kuat. Pada kuartal ketiga 2025, pertumbuhan PDB tahunan sebesar 4,3%(Catatan Kou: Maksudnya pertumbuhan PDB tahunan kuartal ke-3 2025 adalah 4,3%). Seperti terlihat pada Gambar 1, ini tumbuh lebih cepat secara signifikan dibandingkan paruh pertama 2025, terutama mencerminkan belanja konsumen yang kuat dan fluktuasi naik pada ekspor bersih yang cenderung volatile. Investasi bisnis tumbuh stabil pada kuartal ketiga, sementara investasi perumahan masih lemah. Pertumbuhan kuartal keempat kemungkinan terhambat akibat dampak penutupan pemerintah. Meski demikian, mengesampingkan dampak tersebut, saya memperkirakan ekonomi akan tumbuh dengan laju mantap sekitar 2% dalam waktu dekat.

Gambar 1 Pertumbuhan PDB Riil Tahunan Kuartalan

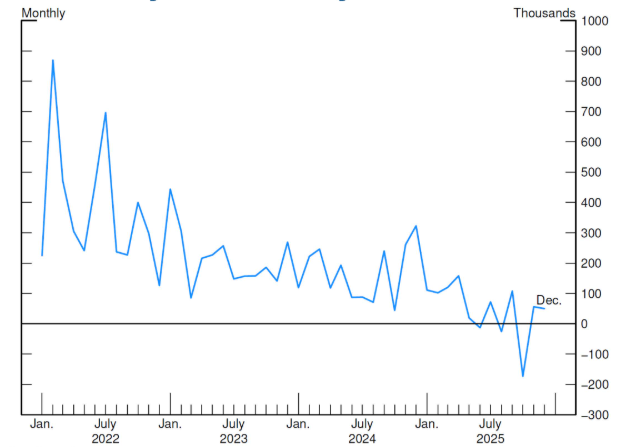

Melihat pasar tenaga kerja, pertumbuhan lapangan kerja selama 2025 melambat dan tingkat pengangguran sedikit meningkat. Seperti terlihat pada Gambar 2, pada bulan November dan Desember 2025, pemberi kerja menambah sekitar 50 ribu pekerjaan non-pertanian setiap bulannya. Hal ini terjadi setelah penurunan pada bulan Oktober yang terutama disebabkan oleh lonjakan besar pegawai pemerintah federal yang keluar dari pekerjaannya. Namun, bahkan tanpa memperhitungkan Oktober, tren keseluruhan tahun 2025 tetap menunjukkan laju penciptaan lapangan kerja lebih lambat dibandingkan 2024.

Gambar 2 Pertumbuhan Bulanan Lapangan Kerja Non-Pertanian (ribu orang)

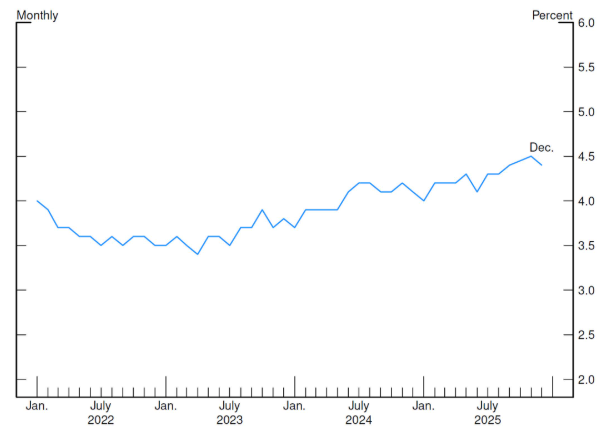

Pelemahan pasar kerja setidaknya sebagian mencerminkan perlambatan pertumbuhan tenaga kerja akibat imigrasi dan penurunan tingkat partisipasi angkatan kerja. Namun, permintaan tenaga kerja juga melemah. Sementara itu, seperti terlihat pada Gambar 3, tingkat pengangguran di akhir tahun adalah 4,4%, naik sedikit dibandingkan 4,1% di akhir tahun sebelumnya.

Gambar 3 Tingkat Pengangguran

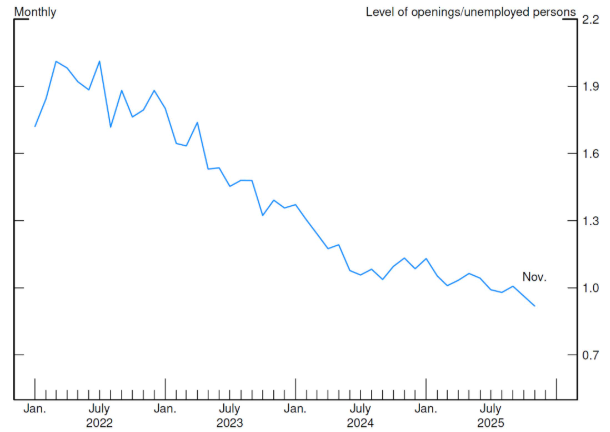

Meski demikian, pasar tenaga kerja tidak memburuk dengan cepat karena jumlah PHK tetap rendah; namun, perekrutan juga tetap rendah. Gambar 4 menunjukkan bahwa pada November, terdapat 0,9 lowongan kerja untuk setiap pengangguran di Amerika yang mencari pekerjaan. Meski level ini biasanya sesuai dengan pasar tenaga kerja yang sehat, rasio ini jauh lebih rendah jika dibandingkan dengan kondisi pasar kerja yang sangat ketat di awal pemulihan pascapandemi beberapa tahun silam. Dalam situasi pasar tenaga kerja yang kurang dinamis dan agak lemah ini, risiko penurunan lapangan kerja tampaknya meningkat. Namun, proyeksi dasar saya adalah tingkat pengangguran akan stabil sepanjang tahun ini.

Gambar 4 Jumlah Lowongan Kerja Non-Pertanian per Jumlah Pengangguran

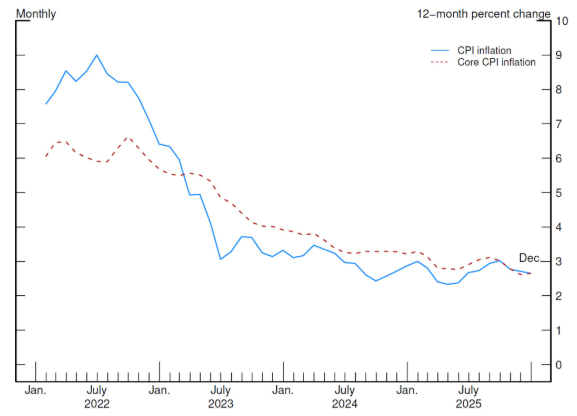

Mempertimbangkan bagian lain dari dual mandate kita, tingkat inflasi masih sedikit di atas target 2% kita. Seperti Anda ketahui, FOMC menargetkan tingkat pertumbuhan Personal Consumption Expenditure (PCE) Index; namun, akibat (1 Oktober hingga 12 November 2025) penutupan pemerintah, data PCE terbaru yang tersedia adalah untuk September 2025. Karena itu, saya merasa berguna untuk merujuk pada CPI guna memperoleh gambaran lebih terkini tentang arah inflasi, meskipun indikator ini tidak secara langsung terkait dengan target inflasi kami. Dalam jangka panjang, CPI dan PCE menunjukkan gambaran yang serupa. Data yang dirilis awal pekan ini menunjukkan bahwa pada Desember 2025, CPI naik 2,7% secara tahunan, sama seperti bulan November. Core CPI (tidak termasuk makanan dan energi) naik 2,6% juga sama seperti bulan November. Seperti terlihat pada Gambar 5, baik inflasi agregat maupun core telah turun tajam dari puncaknya di pertengahan 2022. Namun, kemajuan ini melambat dalam sekitar setahun terakhir, dan tingkat inflasi masih di atas level yang sesuai dengan target inflasi kami.

Gambar 5 CPI dan Core CPI (yoy)

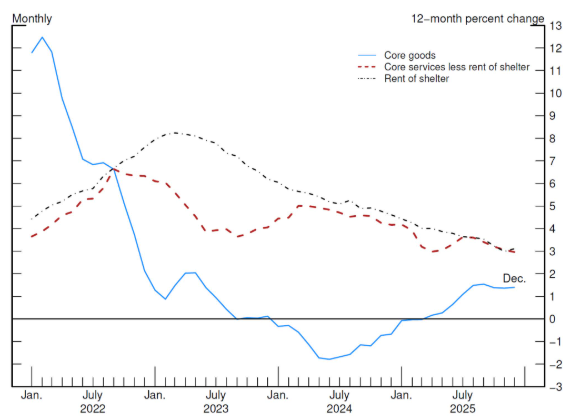

Melihat komponen Core CPI (Gambar 6), kita dapat memahami mengapa laju disinflasi melambat. Selama setahun terakhir, kami melihat inflasi jasa (sewa perumahan dan jasa non-energi lainnya) menurun lebih lanjut secara signifikan, namun hal ini diimbangi oleh inflasi harga barang inti (core goods price inflation) yang meningkat.

Melihat masing-masing dari tiga komponen ini, inflasi perumahan (garis putus-putus hitam) terus menurun, sementara inflasi jasa inti non-perumahan (garis putus-putus merah) juga menunjukkan tren menurun, meskipun jalurnya berliku-liku. Angka-angka ini sejalan dengan inflasi keseluruhan yang menuju target kami. Yang tidak konsisten dengan kembali ke inflasi 2% adalah kenaikan harga barang inti. Setelah lonjakan sangat tinggi selama pandemi, inflasi barang turun tajam, mencapai kisaran pra-pandemi pada 2023, dan secara umum berfluktuasi dalam kisaran tersebut hingga 2025. Tahun lalu, inflasi harga barang inti naik signifikan, pada Desember 2025 mencapai 1,4% secara tahunan; ini setidaknya sebagian merupakan akibat dari tarif impor yang lebih tinggi yang diteruskan ke harga beberapa barang.

Gambar 6 Komponen Core CPI

Meski beberapa risiko kenaikan harga tetap ada, saya memperkirakan inflasi ke depan akan kembali ke jalur yang berkelanjutan, menuju target 2% kami. Skenario dasar yang masuk akal adalah dampak tarif terhadap inflasi tidak akan berlangsung lama—pada dasarnya hanya sekali saja pada tingkat harga. Saya memperkirakan inflasi akan kembali ke jalur target kami, sejalan dengan penurunan indikator ekspektasi inflasi jangka pendek dari puncaknya tahun lalu, baik indikator pasar maupun survei mencerminkan hal ini. Sebagian besar indikator ekspektasi jangka panjang juga tetap sejalan dengan target inflasi 2% kami. (Catatan Kou: Sejak Agustus 2025, pidato Ketua, Wakil Ketua, dan para Gubernur Federal Reserve serta setiap FOMC Meeting selalu menyebutkan bahwa kenaikan harga akibat tarif hanya bersifat satu kali. Ini adalah dasar keyakinan The Fed bahwa inflasi akan turun ke depan. Bagi yang tertarik, silakan baca artikel terkait di kanal ini sebelumnya.)

Kebijakan Moneter

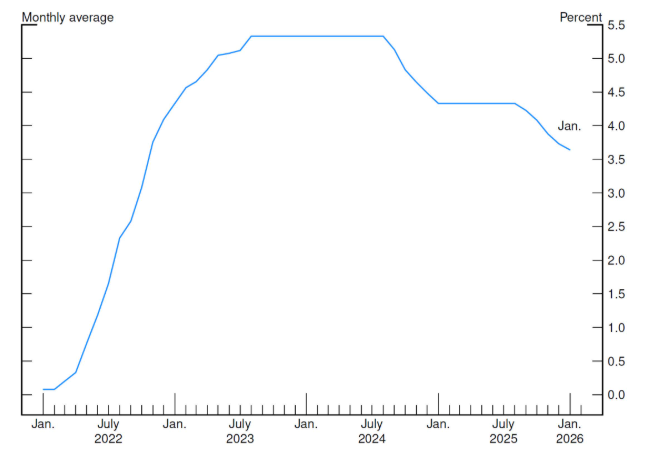

Meski saya optimis dengan kehati-hatian terhadap masa depan, sebagai pembuat kebijakan moneter, saya benar-benar menghadapi situasi yang penuh tantangan. Dengan meningkatnya risiko penurunan lapangan kerja tahun lalu, saya menilai keseimbangan risiko telah berubah. Karena itu, saya mendukung keputusan FOMC menurunkan suku bunga kebijakan tahun lalu. Saya menilai langkah ini sebagai cara yang tepat untuk menyeimbangkan risiko inflasi yang tetap tinggi terhadap target dengan risiko penurunan pasar tenaga kerja. Kebijakan ini menempatkan ekonomi pada posisi yang baik ke depan.

Seperti terlihat pada Gambar 7, sejak pertengahan 2024, FOMC telah menurunkan suku bunga kebijakan sebesar 1,75 poin persentase. Menurut saya, langkah-langkah ini telah menempatkan suku bunga federal funds dalam kisaran yang konsisten dengan suku bunga netral—artinya tingkat yang tidak merangsang maupun menahan aktivitas ekonomi(Catatan Kou: klik,untuk analisis saya sebelumnya). Saya menantikan pertemuan kebijakan mendatang dalam kurang dari dua minggu. Meskipun saya tidak ingin mendahului keputusan pertemuan tersebut, saya percaya bahwa posisi kebijakan saat ini memungkinkan kami untuk mengambil keputusan mengenai tingkat perubahan dan waktu penyesuaian suku bunga kebijakan berdasarkan data yang akan datang, prospek yang terus berkembang, dan keseimbangan risiko.(Catatan Kou: Penulis di sini memberi isyarat bahwa tidak ada kebutuhan untuk menurunkan suku bunga pada FOMC Meeting 28-29 Januari 2026. Sebelumnyajuga sudah disebutkan tidak akan ada penurunan suku bunga kali ini)

Sekarang, izinkan saya beralih ke pelaksanaan kebijakan moneter. Saya akan memulai dengan sedikit latar belakang sejarah untuk memberikan konteks terkait perkembangan terbaru.

Pada Januari 2019, setelah bertahun-tahun pelaksanaan yang sukses dan pembahasan yang luas, FOMC secara resmi mengadopsi kerangka pelaksanaan cadangan yang memadai (ample-reserves implementation framework). Beberapa keunggulan utama kerangka ini adalah keberhasilan mengendalikan suku bunga kebijakan dalam berbagai kondisi, serta transmisi yang efektif ke suku bunga pasar uang lainnya dan kondisi keuangan yang lebih luas. FOMC mendefinisikan kerangka ini sebagai "kerangka yang terutama mengendalikan federal funds rate dan suku bunga jangka pendek lainnya dengan menetapkan suku bunga kebijakan The Fed, tanpa perlu secara aktif mengelola pasokan cadangan". Oleh karena itu, pasokan cadangan harus cukup besar untuk memenuhi permintaan cadangan pada sebagian besar hari. (Catatan Kou: Untuk kerangka pelaksanaan kebijakan moneter Federal Reserve, bisa merujuk pada artikel berikut:,,,,,,dan lain-lain)

Dalam konteks ini, saya sekarang membahas perkembangan terbaru dalam pelaksanaan kebijakan moneter. Hingga Desember 2025, FOMC melalui penghentian pengurangan kepemilikan aset Federal Reserve, telah mengakhiri proses pengurangan neraca yang dimulai pertengahan 2022. Dalam proses ini, kami berhasil mengurangi sekitar 2,2 triliun dolar AS kepemilikan sekuritas. Pengurangan aset ini tidak hanya berdampak pada sisi aset, tetapi juga pada sisi kewajiban kami, seperti tingkat cadangan di sistem perbankan dan saldo operasi reverse repo overnight.

Pada awal pengurangan neraca tahun 2022, cadangan berada pada tingkat yang berlimpah sekitar 3,5 triliun dolar AS (abundant level). Seiring penyusutan neraca dalam beberapa tahun berikutnya, federal funds rate selama sebagian besar periode tersebut berada sekitar 7 basis poin di bawah interest on reserve balances (IORB) rate. Dalam beberapa bulan terakhir, level cadangan turun dari tingkat berlimpah (abundant level) ke tingkat memadai (ample level), sehingga menekan suku bunga pasar uang. Ketika cadangan menurun, suku bunga repo mulai naik dan menjadi lebih volatil. Kami mulai melihat tekanan pada suku bunga, khususnya saat hari pembayaran pajak dan penyelesaian obligasi pemerintah, saat dana dalam jumlah besar mengalir ke Treasury General Account (TGA, salah satu kewajiban The Fed), sehingga mengurangi jumlah cadangan di sistem perbankan. Federal funds rate mulai naik secara stabil dalam kisaran target, saat ini hanya 1 basis poin di bawah IORB rate. Ini dan indikator pengetatan kondisi pasar uang lainnya memang merupakan gejala yang kami harapkan saat cadangan turun ke kisaran ample reserve.(Catatan Kou: lihatartikel ini)

Penting untuk dicatat, penghentian pengurangan aset memang memperlambat penurunan cadangan, tetapi tidak sepenuhnya menghentikan proses. Bahkan jika aset The Fed tetap, kewajiban non-cadangan (khususnya uang beredar) cenderung terus tumbuh seiring waktu dan terus menyerap cadangan. Pasokan cadangan juga berfluktuasi secara musiman mencerminkan perubahan TGA dan faktor lain. Selain itu, permintaan cadangan juga dinamis, dipengaruhi pertumbuhan ekonomi dan perubahan sistem keuangan. Maka, untuk menjaga level ample reserve—yang merupakan tujuan operasional utama kerangka pelaksanaan kebijakan moneter saat ini, FOMC harus menyesuaikan ekspansi neraca sejalan dengan permintaan publik atas kewajibannya. Ini memerlukan pengelolaan neraca yang cermat dan proaktif, seraya mempertimbangkan faktor musiman dan struktural yang mempengaruhi penawaran dan permintaan cadangan.

Seiring level cadangan perbankan dinilai telah turun ke tingkat ample, pada Desember 2025 FOMC memulai reserve management purchases (reserve management purchases, RPMs). Ini adalah langkah penting berikutnya dalam manajemen neraca, bertujuan menjaga ample reserve dan memastikan kontrol suku bunga yang efektif, sejalan dengan rencana yang kami adopsi pada Mei 2022.

Penting untuk ditekankan, reserve management purchases bukan quantitative easing (QE). Masing-masing memiliki tujuan, sasaran, dan implikasi ekonomi yang berbeda. Quantitative easing adalah alat kebijakan moneter yang digunakan saat federal funds rate mencapai effective lower bound. Tujuan utama QE adalah memberikan stimulus ekonomi dengan menekan suku bunga jangka panjang. Ini biasanya dilakukan lewat pembelian besar-besaran Treasury dan sekuritas berbasis hipotek. Pembelian ini bertujuan memindahkan risiko durasi dari publik pada tingkat suku bunga jangka pendek yang ditetapkan, sehingga memengaruhi kurva hasil dan kondisi keuangan yang lebih luas.

Berbeda dengan itu, reserve management purchases melibatkan pembelian Treasury dan surat utang jangka pendek lainnya dengan tujuan menormalkan durasi rata-rata kepemilikan aset The Fed. RPM membantu pelaksanaan kebijakan suku bunga jangka pendek FOMC, tetapi tidak mengubah kondisi keuangan secara luas. Pembelian ini bersifat rutin untuk menjaga ample reserve dan memastikan kontrol suku bunga jangka pendek yang efektif. Laju dan skala pembelian disesuaikan dengan permintaan cadangan dan perubahan pada item kewajiban neraca lainnya dari waktu ke waktu. Pembelian ini tidak berdampak pada stance kebijakan moneter.

Seperti dijelaskan secara rinci dalam pernyataan New York Fed setelah FOMC Meeting Desember 2025, RPM akan dipercepat dalam beberapa bulan pertama untuk meredakan potensi tekanan jangka pendek di pasar uang. Setelah itu, laju RPM diperkirakan akan menurun, tetapi skala aktual akan bergantung pada fluktuasi musiman kewajiban non-cadangan dan kondisi pasar. Akhirnya, ukuran neraca The Fed akan ditentukan oleh permintaan publik atas kewajiban The Fed dalam rezim ample reserve.

Sebelum mengakhiri, izinkan saya juga menekankan bahwa dalam rezim ample reserve kita, standing repo operations (standing repo operations, SRP) merupakan alat penting untuk membantu menetapkan plafon suku bunga pasar uang. Dengan demikian, operasi ini memastikan federal funds rate tetap dalam kisaran target bahkan saat tekanan pasar uang meningkat. Konsisten dengan pandangan ini, pada Desember 2025 FOMC menghapus batas total standing repo operations. Operasi ini bertujuan mendukung pelaksanaan kebijakan moneter dan memperlancar operasi pasar, dan rekanan kami diharapkan memanfaatkannya bila secara ekonomi masuk akal. Hal ini memang terjadi pada akhir 2025. Seperti yang diharapkan secara luas, dalam konteks settlement besar-besaran Treasury, suku bunga repo menghadapi tekanan naik signifikan. Seiring lonjakan suku bunga repo pasar, penggunaan standing repo operation The Fed meningkat pada akhir tahun. Meski suku bunga repo tinggi, kondisi perdagangan pasar uang tetap teratur. Saya senang melihat standing repo operations kami digunakan lebih banyak saat kondisi ekonomi memang menuntutnya.

Kesimpulan

Singkatnya, saya kembali menegaskan sikap optimis namun berhati-hati terhadap arah perekonomian, sekaligus mengakui kedua sisi dual mandate menghadapi risiko. Oleh karena itu, saya akan terus memantau data yang akan datang dengan saksama, agar kami dapat mengadopsi kebijakan yang mewujudkan tujuan hukum kami: lapangan kerja maksimal dan stabilitas harga. Salah satu aspek penting untuk mencapai tujuan ini adalah memastikan Federal Reserve dapat melaksanakan keputusan kebijakan moneter dengan efisien dan lancar. Kami telah mengambil langkah-langkah yang diperlukan untuk memastikan kemampuan ini, dan akan terus melakukannya.

Sekali lagi terima kasih atas kesempatan ini. Terima kasih semua, dan saya menantikan diskusi selanjutnya.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Vitalik Memperingatkan Risiko Ethereum dari Kompleksitas Protokol yang Semakin Meningkat

Counterpoint: Pengiriman iPhone Apple melonjak 28%, memimpin pasar Tiongkok

Won Korea Selatan jatuh menjadi mata uang terburuk di Asia saat kimchi premium berubah bullish