Le vice-président de la Fed Jefferson présente « Perspectives économiques et mise en œuvre de la politique monétaire », suggérant qu'il n'est pas nécessaire de baisser les taux fin janvier

Note : Cet article a été publié sur le site de la Réserve fédérale le 16 janvier 2026. Il s'agit d'un discours du vice-président de la Réserve fédéralePhilip N. Jefferson lors de la conférence de l'American Institute for Economic Research, du Shadow Open Market Committee et de la Florida Atlantic University. Le titre original est « Economic Outlook and Monetary Policy Implementation ».

Dans le texte, lesliens hypertexte bleus ont été ajoutés par moi, les commentaires en vert le sont également pour faciliter la compréhension.Pour plus d'informations sur le cadre de mise en œuvre de la politique monétaire de la Réserve fédérale, vous pouvez également consulter :,,,,,,etc.

Je remercie le doyen Hasner pour sa chaleureuse introduction. C'est un honneur de prononcer ce discours à la Florida Atlantic University et d'avoir l'opportunité d'échanger avec les participants de l'American Institute for Economic Research et du Shadow Open Market Committee.

Je suis particulièrement reconnaissant d’avoir l’occasion de partager mes perspectives économiques en ce début d’année. Avec la reprise progressive des données du gouvernement fédéral, interrompues l’an dernier en raison d’un déficit de financement, cette tâche est devenue bien plus aisée. Le manque de données a renforcé deux convictions profondes. Premièrement, je suis extrêmement reconnaissant envers les institutions statistiques pour leur service consciencieux, qui permet aux décideurs politiques, aux entreprises et au public de comprendre la situation économique. Deuxièmement, il est également essentiel d'accéder à un éventail d'autres données, outre celles fournies par ces institutions. Cela inclut les données issues du système de la Réserve fédérale, des gouvernements des États et de diverses sources privées. Toutes ces sources de données m’informent sur l’économie et m’aident à prendre des décisions de politique monétaire. (Note de l’auteur :Le 17 novembre 2025, lors d’un discours à la Federal Reserve Bank of Kansas City, Philip N. Jefferson a également évoqué la question des données. Le texte intégral du discours est disponible).

Aujourd’hui, je vais d’abord partager mon point de vue sur les perspectives économiques au début de 2026. Ensuite, je discuterai de ce que cela implique pour la trajectoire de la politique monétaire. Enfin, j’aborderai certains développements récents concernant la mise en œuvre de la politique monétaire, sujet qui, je le sais, intéresse nombre d’entre vous dans cette salle. Je rappelle que ces opinions n’engagent que moi et ne reflètent pas nécessairement celles de mes collègues.

Perspectives économiques

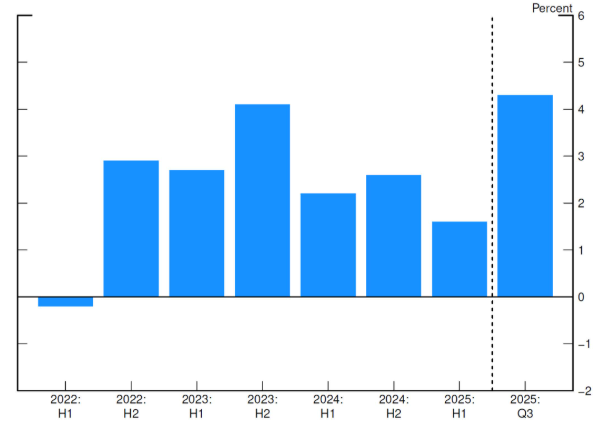

J’aborde l’année 2026 avec un optimisme prudent. Le marché du travail semble se stabiliser et je considère que l’économie est en bonne position pour poursuivre sa croissance tout en ramenant l’inflation vers notre objectif de 2 %. Les dernières données indiquent que l’activité économique reste robuste. Au troisième trimestre 2025, le PIB a progressé à un taux annualisé de 4,3 % (Note de l’auteur : il s’agit du taux de croissance annualisé en variation trimestrielle du PIB pour le T3 2025). Comme le montre la figure 1, il s’agit d’une nette accélération par rapport à la première moitié de 2025, en grande partie due à la vigueur de la consommation et à la volatilité à la hausse des exportations nettes. L’investissement des entreprises a progressé régulièrement au troisième trimestre, tandis que l’investissement résidentiel restait faible. La croissance du quatrième trimestre pourrait être freinée par l’impact de la fermeture du gouvernement. Néanmoins, hors de ces effets, je considère que l’économie continuera à croître à un rythme solide d’environ 2 % à court terme.

Figure 1 Taux de croissance annualisé du PIB réel (variation trimestrielle)

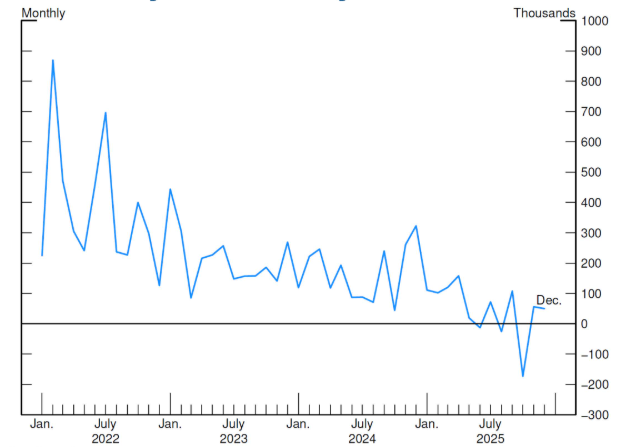

En observant le marché du travail, la croissance de l’emploi a ralenti en 2025 et le taux de chômage a légèrement augmenté. Comme l’illustre la figure 2, en novembre et décembre 2025, les employeurs ont créé en moyenne environ 50 000 emplois non agricoles par mois. Cela fait suite à une baisse de l’emploi non agricole en octobre, principalement causée par un nombre inhabituellement élevé de départs dans le gouvernement fédéral. Pourtant, même sans tenir compte d’octobre, la tendance générale pour 2025 montre un rythme de création d’emplois plus lent qu’en 2024.

Figure 2 Variation mensuelle de l'emploi non agricole (en milliers)

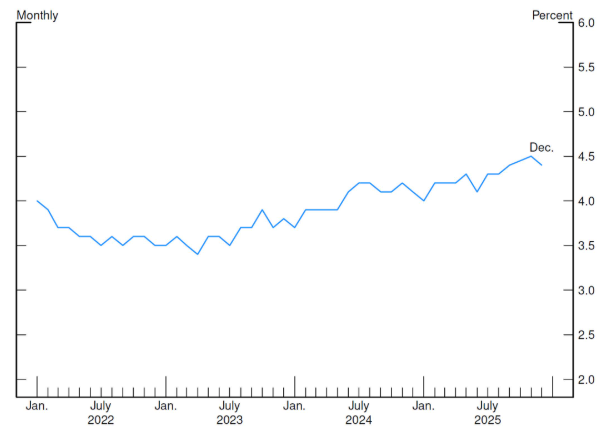

Le ralentissement du marché de l’emploi reflète au moins en partie la décélération de la croissance de la main-d’œuvre due à l’immigration et à la baisse du taux de participation. Cependant, la demande de main-d’œuvre s’est également modérée. Parallèlement, comme le montre la figure 3, le taux de chômage s’établit à 4,4 % en fin d’année, soit une légère augmentation par rapport à 4,1 % à la fin de l’année précédente.

Figure 3 Taux de chômage

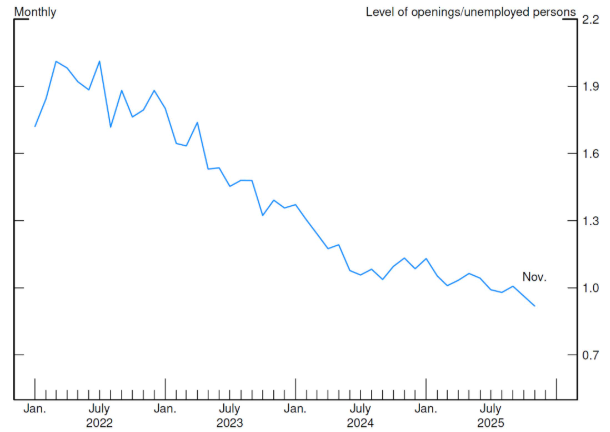

Cependant, le marché de l’emploi ne s’est pas détérioré brutalement, car les licenciements restent faibles ; néanmoins, les embauches aussi demeurent modestes. La figure 4 montre qu’en novembre, il y avait 0,9 offre d’emploi pour chaque chômeur américain. Ce niveau est habituellement compatible avec un marché du travail solide, mais il reste bien inférieur à celui observé lors de la période de reprise post-pandémique, lorsque le marché était plus tendu. Dans ce contexte d’un marché du travail moins dynamique et légèrement affaibli, le risque de baisse de l’emploi semble avoir augmenté. Néanmoins, mon scénario de base prévoit que le taux de chômage restera stable tout au long de l’année.

Figure 4 Nombre d’offres d’emploi non agricoles / Nombre de chômeurs

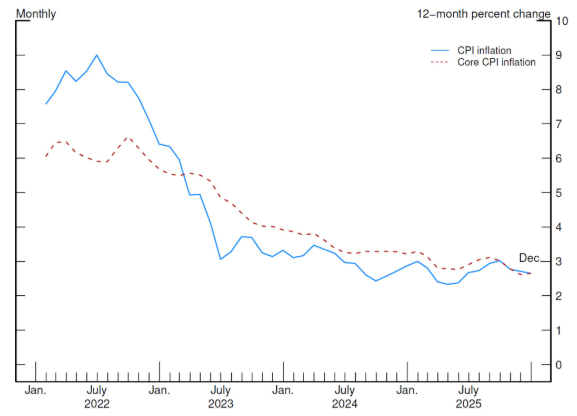

En ce qui concerne l’autre volet de notre double mandat, le taux d’inflation reste légèrement supérieur à notre objectif de 2 %. Comme vous le savez, le Federal Open Market Committee (FOMC) cible le taux de croissance de l’indice des prix des dépenses de consommation personnelle (PCE) ; cependant, en raison de la fermeture du gouvernement (du 1er octobre au 12 novembre 2025), la dernière donnée PCE disponible date de septembre 2025. J’ai donc trouvé utile de me référer à l’indice CPI pour obtenir une lecture plus récente de la tendance de l’inflation, même s’il ne correspond pas directement à notre objectif. Sur le long terme, les indicateurs CPI et PCE livrent des lectures similaires. Les chiffres publiés plus tôt cette semaine indiquent que le CPI a augmenté de 2,7 % sur un an en décembre 2025, comme en novembre. L’inflation sous-jacente (hors alimentation et énergie) a progressé de 2,6 %, également stable par rapport à novembre. Comme le montre la figure 5, l’inflation globale et l’inflation sous-jacente ont nettement reculé depuis leurs sommets à la mi-2022. Cependant, ces progrès ont ralenti au cours de l’année écoulée et le taux d’inflation reste au-dessus du niveau compatible avec notre objectif.

Figure 5 CPI et CPI sous-jacent en glissement annuel

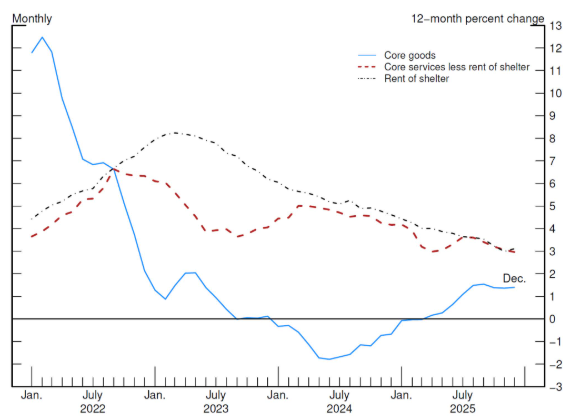

En examinant les composantes du CPI sous-jacent (figure 6), on comprend pourquoi le rythme de la désinflation s’est ralenti. Au cours de l’année écoulée, nous avons observé une baisse supplémentaire notable de l’inflation dans les services (loyers et autres services hors énergie), mais cela a été compensé par la hausse de l’inflation des prix des biens sous-jacents (core goods price inflation).

En détaillant ces trois composantes, l’inflation des loyers (ligne noire pointillée) continue de baisser, l’inflation des services sous-jacents hors logement (ligne rouge en pointillé) suit également une tendance baissière, bien que de façon plus heurtée. Ces chiffres sont compatibles avec un retour de l’inflation globale vers notre cible. Ce qui ne va pas dans le sens d’un retour à 2 %, c’est la hausse des prix des biens sous-jacents. Après des niveaux exceptionnellement élevés pendant la pandémie, l’inflation des biens a fortement reculé, atteignant en 2023 la fourchette pré-pandémique puis y oscillant jusqu’en 2025. L’an dernier, l’inflation des prix des biens sous-jacents a nettement rebondi, atteignant 1,4 % sur un an en décembre 2025, ce qui reflète au moins en partie la transmission de la hausse des droits de douane sur certains produits.

Figure 6 Composantes du CPI sous-jacent

Bien que certains risques haussiers persistent, je m’attends à ce que l’inflation revienne sur une trajectoire durable, en ligne avec notre objectif de 2 %. Un scénario de base raisonnable est que l’effet des droits de douane sur l’inflation ne sera pas durable — il s’agit essentiellement d’un choc ponctuel sur le niveau des prix. Je pense que l’inflation reprendra le chemin de notre objectif, ce qui est cohérent avec la baisse des indicateurs d’inflation à court terme par rapport à leurs sommets de l’an dernier, tant pour les indicateurs de marché que pour ceux issus des enquêtes. La plupart des indicateurs d’anticipations à long terme restent aussi alignés avec notre cible d’inflation à 2 %. (Note de l’auteur : Depuis août 2025, les interventions du président, du vice-président et des gouverneurs de la Réserve fédérale, ainsi que les réunions du FOMC, insistent sur le fait que l’effet des droits de douane sur les prix est ponctuel. C’est la base du pronostic de baisse de l’inflation. Les lecteurs intéressés peuvent consulter les articles précédents publiés sur ce compte.)

Politique monétaire

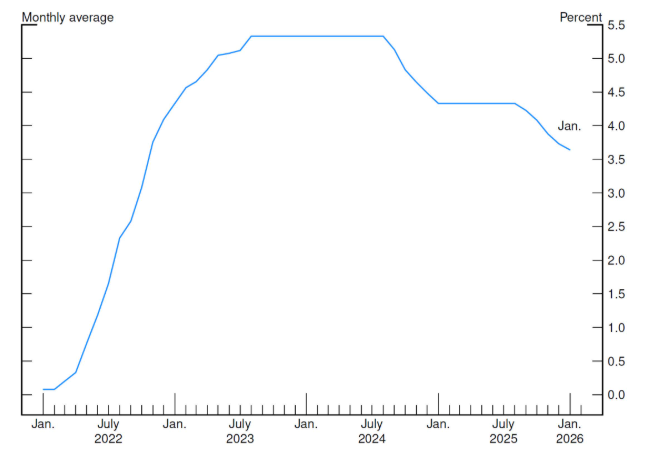

Bien que je sois prudemment optimiste quant à la trajectoire future, en tant que décideur de politique monétaire, je fais face à une situation complexe. Avec l’augmentation des risques baissiers sur l’emploi l’an dernier, j’estime que l’équilibre des risques a évolué. C’est pourquoi j’ai soutenu la décision du FOMC de réduire le taux directeur l’an dernier. Je considère qu’il s’agit d’une mesure appropriée pour équilibrer le risque d’une inflation durablement supérieure à la cible et celui d’une dégradation du marché du travail. Cette orientation permet à l’économie d’être solidement positionnée pour l’avenir.

Comme le montre la figure 7, depuis la mi-2024, le FOMC a abaissé le taux directeur de 1,75 point de pourcentage. À mon sens, ces mesures ont placé le taux des fonds fédéraux dans une fourchette compatible avec le taux neutre — c’est-à-dire un taux qui ne stimule ni ne freine l’activité économique (Note de l’auteur : cliquez, pour voir mes analyses précédentes). J’attends avec intérêt notre prochaine réunion de politique monétaire dans moins de deux semaines. Bien que je ne veuille pas anticiper la décision qui sera prise lors de cette réunion, je pense que la position actuelle nous permet de déterminer de manière optimale, en fonction des données à venir, de l’évolution des perspectives et de l’équilibre des risques, l’ampleur et le calendrier d’ajustements futurs du taux directeur.(Note de l’auteur : l’auteur laisse entendre ici qu’il n’est pas nécessaire de baisser les taux lors de la réunion FOMC des 28-29 janvier 2026. Précédemmentil n’y aura pas de baisse de taux cette fois)

Passons maintenant à la mise en œuvre de la politique monétaire. Permettez-moi de commencer par un rappel historique pour contextualiser les développements récents.

En janvier 2019, après des années de mise en œuvre réussie et d’examen approfondi, le FOMC a officiellement adopté son cadre de mise en œuvre à réserves abondantes (ample-reserves implementation framework). Parmi les principaux avantages de ce cadre figurent la capacité à contrôler efficacement le taux directeur dans diverses conditions et à transmettre efficacement ce contrôle aux autres taux du marché monétaire et aux conditions financières plus larges. Le FOMC définit ce cadre comme « contrôler principalement le taux des fonds fédéraux et d’autres taux à court terme en fixant les taux administrés de la Fed, sans avoir à gérer activement l’offre de réserves ». Par conséquent, l’offre de réserves doit être suffisamment importante pour répondre aux besoins de réserves la plupart du temps. (Note de l’auteur : pour plus d’informations sur le cadre de mise en œuvre de la politique monétaire de la Fed, voir les articles suivants :,,,,,,etc.)

Dans ce contexte, j’aborde maintenant les développements récents dans la mise en œuvre de la politique monétaire. En décembre 2025, le FOMC a mis fin à la réduction du bilan de la Fed, entamée à la mi-2022, en arrêtant la diminution de ses avoirs en actifs. Au cours de ce processus, nous avons réussi à réduire d’environ 2 200 milliards de dollars nos avoirs en titres. Cette réduction d’actifs a non seulement affecté notre actif, mais aussi notre passif, tels que le niveau des réserves dans le système bancaire et les soldes des opérations de prise en pension à un jour.

Au début de la réduction du bilan en 2022, les réserves se situaient à un niveau abondant d’environ 3 500 milliards de dollars (abundant level). Avec la contraction du bilan au fil des années suivantes, le taux des fonds fédéraux est resté pendant la majeure partie de cette période environ 7 points de base en dessous du taux d’intérêt sur les soldes de réserves (interest on reserve balances (IORB) rate). Ces derniers mois, le niveau des réserves est passé du niveau abondant (abundant level) au niveau suffisant (ample level), exerçant une pression haussière sur les taux du marché monétaire. À mesure que le niveau de réserves diminuait, les taux repo (repo rates) ont commencé à augmenter et à devenir plus volatils. Nous avons observé une accentuation de la pression sur les taux, notamment lors des dates limites fiscales et de règlement de dettes publiques, périodes où d’importantes sommes sont transférées vers le compte général du Trésor (compte TGA, un autre passif de la Fed), réduisant d’autant les réserves dans le système bancaire. Le taux des fonds fédéraux a commencé à augmenter régulièrement au sein de sa fourchette cible et se situe actuellement un point de base en dessous du taux IORB. Ces évolutions et d’autres indicateurs du resserrement des conditions du marché monétaire sont exactement ce à quoi on peut s’attendre lorsque les réserves atteignent le niveau suffisant. (Note de l’auteur : voircet article.)

Il est important de noter que la fin de la réduction du bilan ralentit, mais n’arrête pas complètement la baisse des réserves. Même si les actifs de la Fed restent constants, la progression tendancielle des passifs non liés aux réserves (notamment la monnaie en circulation) continuera à absorber les réserves au fil du temps. Le solde des réserves présente également des fluctuations cycliques marquées, reflétant les variations saisonnières du TGA et d’autres facteurs. Par ailleurs, la demande de réserves n’est pas statique mais dynamique, influencée par la croissance économique et les évolutions du système financier. Pour maintenir un niveau suffisant de réserves — objectif clé de notre cadre de mise en œuvre actuel —, le FOMC doit ajuster la taille de son bilan pour répondre à la demande de ses passifs. Cela nécessite une gestion fine et prospective du bilan, en tenant compte des facteurs cycliques et structurels qui affectent l’offre et la demande de réserves.

Le niveau des réserves bancaires étant désormais considéré comme suffisant (ample), le FOMC a lancé en décembre 2025 les achats de gestion des réserves (reserve management purchases, RPMs). Il s’agit de la prochaine étape clé dans la gestion du bilan, visant à maintenir un niveau suffisant de réserves et à garantir un contrôle efficace des taux, conformément au plan adopté en mai 2022.

Il est important de souligner que les achats de gestion des réserves ne constituent pas un assouplissement quantitatif (QE). Les deux processus ont des objectifs, des finalités et des implications économiques distincts. Le QE est un outil de politique monétaire utilisé lorsque le taux directeur atteint sa borne inférieure. Son objectif principal est de stimuler l’économie en exerçant une pression baissière sur les taux longs, généralement via des achats massifs d’obligations d’État et de titres adossés à des créances hypothécaires. Ces achats visent à réduire le risque de duration détenu par le public sous un certain niveau de taux court, influençant ainsi la courbe des taux et les conditions financières au sens large.

À l’inverse, les achats de gestion des réserves consistent à acheter des bons du Trésor et d’autres titres à court terme, de manière à normaliser la duration moyenne des actifs détenus par la Fed. Ils contribuent à mettre en œuvre la politique de taux décidée par le FOMC, sans modifier les conditions financières au sens large. Ces achats de routine servent à maintenir un niveau suffisant (ample) de réserves et à garantir un contrôle efficace des taux à court terme. Leur rythme et leur ampleur sont ajustés pour répondre à la demande de réserves et s’adapter à la progression des autres postes du passif du bilan au fil du temps. Ces achats n’ont aucun impact sur l’orientation de la politique monétaire.

Comme la Federal Reserve Bank of New York l’a détaillé dans le communiqué publié à l’issue de la réunion FOMC de décembre 2025, les achats de gestion des réserves seront intensifiés au cours des premiers mois pour atténuer les tensions potentielles sur le marché monétaire à court terme. Ensuite, leur rythme devrait ralentir, mais leur ampleur effective dépendra des variations saisonnières des passifs non liés aux réserves et de l’état du marché. À terme, la taille de notre bilan sera déterminée par la demande publique de nos passifs dans le cadre du régime de réserves suffisantes.

Avant de conclure, permettez-moi de souligner également que dans notre régime de réserves suffisantes, les opérations de prise en pension permanente (standing repo operations, SRP) constituent un outil clé pour plafonner les taux du marché monétaire. Elles garantissent ainsi que le taux des fonds fédéraux reste dans sa fourchette cible même lors des jours de forte tension sur le marché. En ce sens, le FOMC a supprimé en décembre 2025 la limite globale sur les opérations de prise en pension permanente. Ces opérations visent à soutenir la mise en œuvre de la politique monétaire et à fluidifier le marché, nos contreparties devant les utiliser dès qu’elles les jugent économiquement rationnelles. C’est justement ce que nous avons observé à la fin 2025. Comme largement anticipé, dans le contexte d’un règlement net important de titres du Trésor, les taux repo ont été soumis à une forte pression haussière. Avec la nette hausse des taux repo de marché, l’utilisation des opérations de prise en pension permanente de la Fed a augmenté en fin d’année. Malgré des taux repo élevés, les conditions de transaction sur le marché monétaire sont restées ordonnées. Je me réjouis de voir que nos opérations permanentes de repo sont davantage sollicitées lorsque cela a un sens économique.

Conclusion

En résumé, je réaffirme mon optimisme prudent quant à la trajectoire de l’économie, tout en reconnaissant les risques pesant sur les deux volets de notre double mandat. Je continuerai donc à surveiller de près les données à venir afin que nous puissions définir une politique permettant d’atteindre nos objectifs statutaires : plein emploi et stabilité des prix. Un aspect clé pour les atteindre est d’assurer une mise en œuvre efficace et fluide des décisions de politique monétaire de la Fed. Nous avons pris les mesures nécessaires pour garantir cette capacité et continuerons à le faire.

Merci encore de m’avoir donné cette opportunité. Merci à tous, et j’attends avec impatience la discussion à venir.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Le won sud-coréen devient la monnaie la moins performante d’Asie alors que la prime kimchi devient haussière