Un cygne noir à l’horizon ? La dette américaine déclenche une crise en chaîne ! Les institutions et les banques centrales sont déjà en action, comment devriez-vous réagir ?

Les obligations d'État américaines vont-elles vraiment connaître une crise ? Il y a seulement quelques mois, lors de la dernière assemblée des actionnaires de Buffett, on lui a posé cette question. La réponse de Buffett était pour le moins intrigante. Il a déclaré que le gouvernement n'était soumis à aucune contrainte, que le déficit budgétaire rendait la dette américaine insoutenable, et que nous étions déjà très proches de la crise.

En réalité, Buffett n'est pas le seul : récemment, de nombreuses figures de Wall Street se sont manifestées pour alerter sur le problème de la dette américaine. Dans sa lettre annuelle aux actionnaires 2025, le PDG de JP Morgan, Jamie Dimon, a admis que de tels déficits budgétaires massifs étaient insoutenables. Nous ne savons pas quand cela éclatera, mais la crise des obligations américaines est inévitable. Le PDG de Goldman Sachs, David Solomon, a également déclaré que le problème de la dette américaine devrait un jour être réglé. Quant à Ray Dalio, fondateur de Bridgewater Associates, il a déjà commencé à réduire ses positions sur la dette américaine à long terme, augmentant son exposition à l'or et aux actifs non américains.

Mais qu'est-ce qui inquiète tant ces grands noms de Wall Street à ce moment précis concernant la dette américaine ? Pourquoi dit-on que 2026 sera un tournant majeur pour les obligations d'État américaines ? Ce risque, considéré comme le cygne noir des marchés américains, que signifie-t-il pour les investisseurs ordinaires ? Comment devons-nous y faire face ? Dans cette vidéo, je vais discuter avec vous du problème croissant de la dette américaine.

Qu'est-ce qu'une crise des obligations américaines ?

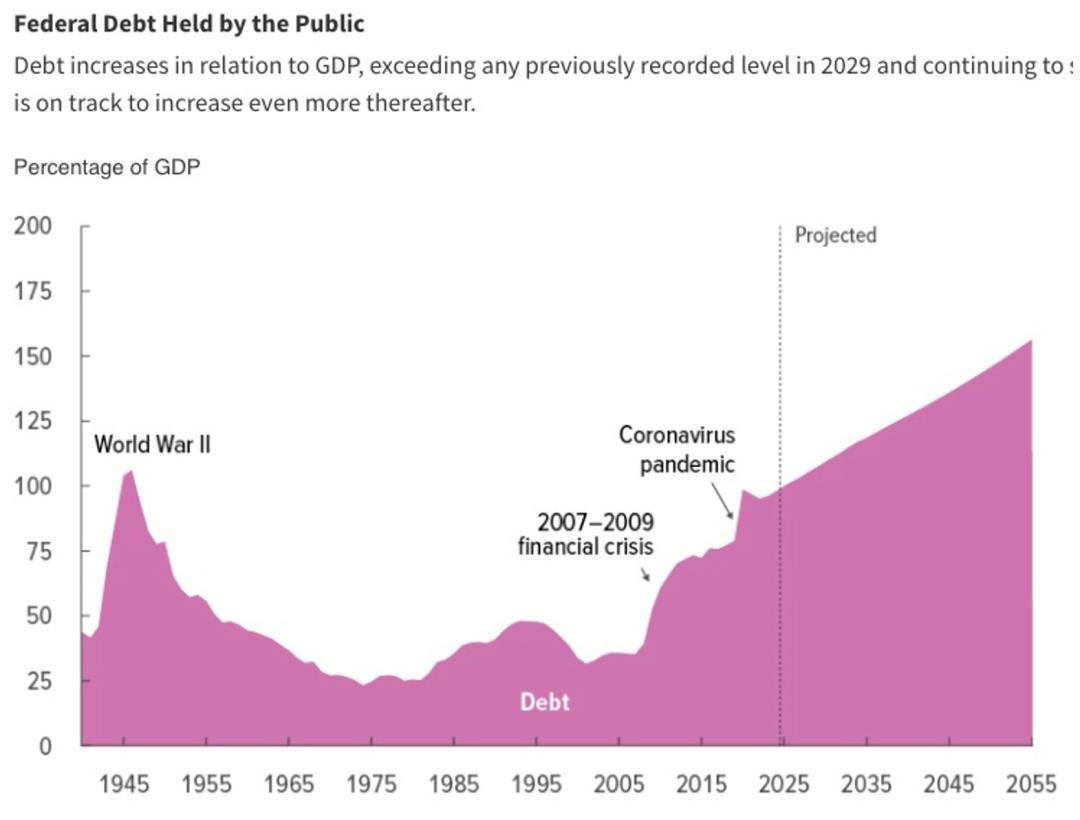

Pour commencer, laissez-moi vous montrer un graphique. Voici la proportion de la dette publique américaine par rapport au PIB américain au cours des 100 dernières années. On peut voir qu'aujourd'hui, la dette publique américaine représente 120 % du PIB, un niveau que l'on n'avait pas vu depuis la Seconde Guerre mondiale. Selon les prévisions du Bureau du budget du Congrès (CBO), cette dette va continuer à croître au cours des 30 prochaines années. À ce rythme, il ne faudra pas deux ans avant de dépasser le record de la Seconde Guerre mondiale.

Mais il faut se rappeler que les vingt dernières années ont été des périodes de paix. On pourrait croire qu'une troisième guerre mondiale est sur le point d'éclater. En réalité, l'explosion de la dette américaine au cours des quinze dernières années est principalement liée à deux crises économiques sans précédent : la crise financière de 2008 et la pandémie de 2020. Le graphique montre bien que ces deux crises majeures ont marqué le début de la croissance rapide de la dette américaine.

En surface, l'expansion de la dette américaine semble être une injection de liquidités du gouvernement pour sauver l'économie américaine au bord du gouffre. Mais en réalité, les choses sont loin d'être aussi simples. Si c'était vraiment le cas, pourquoi n'a-t-on jamais vu une telle expansion lors des nombreuses autres crises historiques ? Et pourquoi la dette continue-t-elle de croître alors que les crises sont passées ? Il y a un danger encore plus grand en arrière-plan, que nous aborderons plus loin.

À l'heure actuelle, il est clair que le gouvernement américain s'est engagé de manière irréversible dans une voie de dépenses effrénées, sans aucun signe d'apaisement de la dette. Pour ceux qui ne connaissent pas le mécanisme des obligations américaines, il s'agit essentiellement d'un problème de déficit budgétaire américain : le gouvernement dépense plus qu'il ne gagne chaque année, d'où la nécessité de s'endetter continuellement pour financer les dépenses. Notre analyse utilisera parfois ces deux notions de façon interchangeable. On comprend donc que cette expansion sans fin de la dette est presque certainement insoutenable, et qu'une crise de la dette américaine n'est qu'une question de temps. C'est précisément la raison principale de l'inquiétude des grands noms de Wall Street.

Mais alors, pourquoi l'expansion désordonnée de la dette américaine, phénomène qui dure depuis plus de dix ans, devient-elle soudainement préoccupante aujourd'hui ? Quelle est la gravité du problème actuellement ? Pour répondre à cette question, il faut commencer par les événements qui ont profondément changé la donne en 2025.

Signaux de crise sur les obligations américaines

Le premier changement structurel majeur est l'abandon total du projet DOGE, mené par Musk. Il y a deux mois, le Bureau de la gestion du personnel américain (OPM) a confirmé que DOGE, en tant qu'entité centralisée, n'existait plus, disparaissant discrètement de la scène publique. Même si le nombre de fonctionnaires fédéraux a diminué, les dépenses fédérales sur les onze premiers mois de 2025 ont atteint 7 600 milliards de dollars, soit 250 milliards de plus qu'à la même période l'an passé. On voit bien que le projet DOGE, censé réduire drastiquement les dépenses, a eu un impact très limité.

Je sais que beaucoup ne prennent pas DOGE au sérieux, pensant qu'il s'agit d'un jouet pour quelques vieux garçons capricieux, mais ce n'est pas le cas : l'abandon de DOGE est devenu un signal majeur du risque sur la dette américaine.

Il faut le reconnaître, réduire les dépenses publiques est objectivement très difficile. Le graphique ci-dessous montre que les principaux postes de dépenses du gouvernement sont quasiment impossibles à réduire : prestations sociales, défense, intérêts sur la dette, et autres programmes politiquement contraignants. Ces dépenses offrent très peu de marge de manœuvre. Le reste, qui est potentiellement ajustable, est soumis aux contraintes naturelles du système politique américain, sur lesquelles nous reviendrons plus loin.

Dans ces conditions, il n'y a quasiment plus d'espoir que les politiciens traditionnels résolvent le problème. Beaucoup placent donc leurs espoirs dans des personnalités comme Musk, extérieures au système politique, animées par des objectifs clairs et prêtes à tout pour résoudre la question des dépenses publiques, afin d'atténuer à la racine la crise de la dette américaine. Après son arrivée, Musk a effectivement tout donné, s'attirant l'hostilité de presque tous les politiciens des deux partis, voire de nombreux clients de Tesla. Mais même lui, pourtant considéré comme le plus apte au monde à résoudre ce problème, a échoué à faire avancer les choses. Pour l'avenir, espérer résoudre le problème de la dette américaine devient donc très improbable. Voilà un signal fort pour le risque sur la dette américaine, dont l'impact sera détaillé plus tard.

Le deuxième changement structurel majeur est intervenu presque en même temps que l'abandon de DOGE : l'adoption de la loi "Make America Beautiful" de Trump. Là encore, il s'agit d'un signal fort.

La loi "Make America Beautiful" de Trump est sa mesure économique la plus importante. Sa caractéristique clé est une réduction massive des impôts pour les particuliers et les entreprises, ce qui signifie une baisse supplémentaire des recettes de l'État. Côté dépenses, on constate que Trump, partisan d'un petit gouvernement, de la réduction des dépenses et farouche opposant aux largesses de Biden, a tout de même maintenu la plupart des dépenses publiques. En somme, la loi n'a pas réduit le déficit budgétaire, mais a au contraire poussé plus loin la logique d'endettement et de dépenses publiques.

On pourrait rétorquer que Trump veut aussi augmenter les recettes via des droits de douane. Certes, ces mesures étaient vues comme essentielles pour réduire le déficit, mais dans les faits, les droits de douane servent surtout d'outil de négociation et il est difficile de compenser le déficit énorme. Selon les estimations du Congrès, les droits de douane pourraient rapporter 2 300 milliards de dollars, tandis que la loi "Make America Beautiful" creuserait un déficit de 3 400 milliards, laissant un trou d'environ 1 000 milliards. Autrement dit, le déficit budgétaire va continuer à s'aggraver.

Comme Musk avec DOGE, Trump a été perçu comme un président capable de prendre des mesures drastiques. Après son élection, on plaçait de grands espoirs dans sa capacité à résoudre la question de la dette.

D'une part, beaucoup attribuent la crise de la dette américaine aux largesses des démocrates sous Biden, espérant qu'un changement de parti redresse la situation. Trump est un politicien atypique, tout comme son secrétaire au Trésor, Besant, issu du secteur financier. On attendait d'eux qu'ils bravent les contraintes du système politique pour réduire les dépenses.

D'autre part, l'économie américaine a été très solide ces deux dernières années, offrant un contexte idéal pour réduire le déficit budgétaire. Comme le dit le proverbe : "Il faut réparer le toit tant qu'il fait beau." En principe, une économie robuste devrait inciter à augmenter les impôts ou à réduire les dépenses. Pourtant, Trump n'a pas pu échapper aux contraintes du système politique et a continué à dépenser follement au moment le plus opportun pour réduire les dépenses. Qu'est-ce que cela signifie ? Que même un Trump, porteur de tous les espoirs, n'a pas pu changer la donne sur la dette américaine. C'est là aussi un signal très fort pour le risque sur la dette.

Des risques de plus en plus exacerbés

En 2025, en plus de ces deux signaux majeurs, deux tendances aggravantes rendent la situation encore plus grave. D'abord, l'arrivée de Trump a poussé la polarisation politique américaine à l'extrême. Ce phénomène n'a pas besoin d'être expliqué davantage, tout le monde peut le constater. Mais quel effet cela a-t-il sur la dette ?

Toute réforme majeure implique nécessairement des sacrifices importants. Il s'agit donc d'un processus de compromis. Or, dans le système politique américain, le compromis ne peut venir d'un seul parti : il faut que les deux acceptent de perdre une partie de leurs intérêts, ce qui exige une négociation. La polarisation politique rend ce genre de réforme extrêmement difficile.

L'histoire l'a prouvé à maintes reprises. Des études montrent que dans les économies développées très polarisées politiquement, le ratio d'endettement ne cesse d'augmenter, car la solution de moindre résistance est d'accroître la dette, aucun des deux partis n'étant prêt à changer.

Deuxième point : l'accélération de la dédollarisation. L'origine de ce phénomène remonte à la guerre russo-ukrainienne de 2022, lorsque les États-Unis ont gelé les avoirs russes en dollars pour sanctionner la Russie, marquant le début de la "dollarisation comme arme". Les autres pays détenteurs de dollars ont alors compris que les actifs en dollars n'étaient pas sûrs. Ce n'est pas anodin, car pour la plupart des pays, la dette américaine est la principale réserve de change. Or, la dollarisation comme arme signifie qu'en cas de détérioration des relations avec les États-Unis, leurs réserves pourraient être gelées du jour au lendemain.

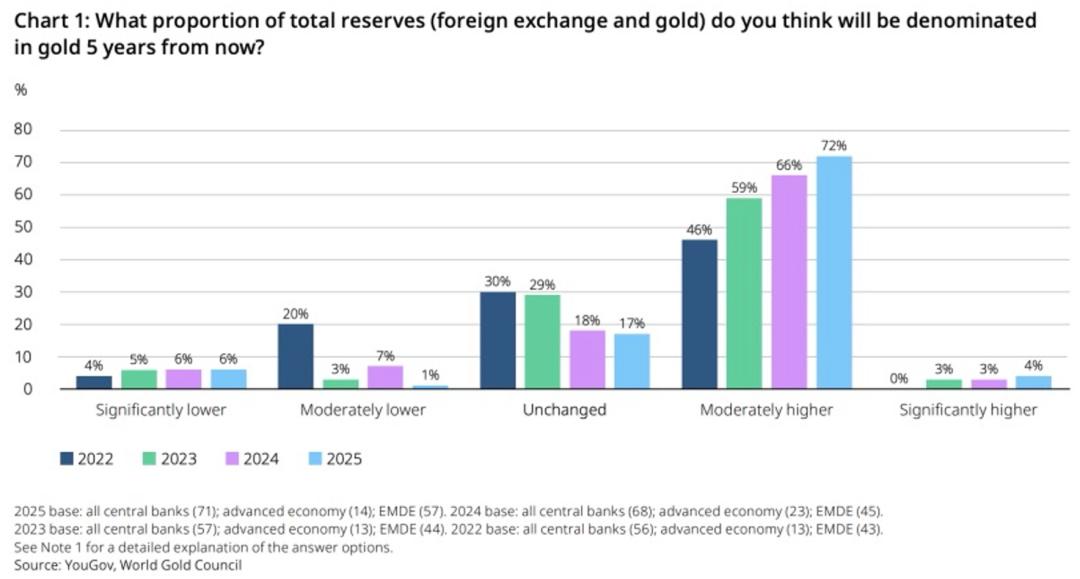

Depuis l'arrivée de Trump, la politique étrangère américaine a incité beaucoup de pays à réduire leurs réserves en dollars. Selon une enquête de 2025 du World Gold Council auprès des banques centrales mondiales, 76 % des banques interrogées prévoient d'augmenter la part de l'or dans leurs réserves de change sur les cinq prochaines années, remplaçant ainsi progressivement les obligations américaines. Ce chiffre n'était que de 46 % en 2022, et la tendance est à la hausse continue depuis plusieurs années. C'est aussi une source importante de la dynamique de croissance de l'or. Sur InvestissementPro, je viens de publier une analyse des perspectives de l'or pour 2026, abordant en détail ses opportunités et ses risques, ainsi que mes prévisions à court et long terme. Les lecteurs intéressés sont invités à consulter l'article.

Vous voyez donc que deux changements structurels majeurs se sont produits sur la dette américaine en 2025, accompagnés de deux tendances de risque qui s'aggravent. Cela explique pourquoi les inquiétudes sur la dette américaine s'accentuent aujourd'hui. Mais alors, quel sera l'avenir de la crise des obligations américaines ? La réponse à cette question détermine directement la stratégie des investisseurs.

Quelles perspectives pour l'avenir ?

La dette américaine est-elle irrémédiablement condamnée ? Mon point de vue est peut-être pessimiste, mais je pense que la crise est inévitable, et qu'elle n'est sans doute pas très éloignée.

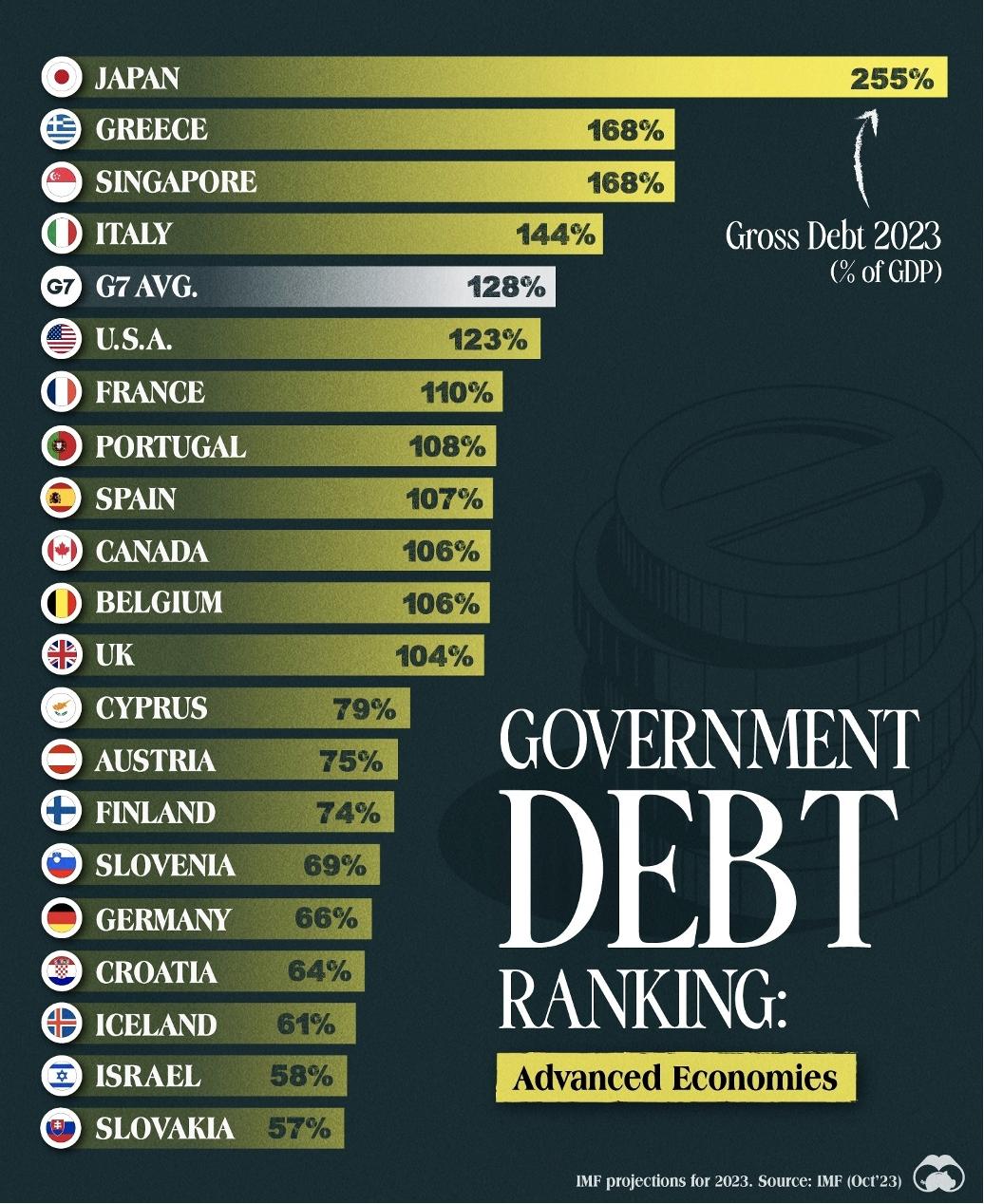

Pour la crise des obligations américaines, il faut d'abord dissiper un malentendu. Beaucoup pensent que le problème réside dans l'expansion continue de la dette. Ce n'est pas le cas. Grâce au statut hégémonique du dollar, que cela plaise ou non, la dette américaine a objectivement la capacité de s'étendre sainement. À l'heure actuelle, avec un ratio dette/PIB de 123 %, cela semble impressionnant, mais à l'échelle mondiale, ce n'est pas si extraordinaire : c'est bien en dessous des 255 % du Japon, et cela se situe dans la moyenne du G7.

Le vrai problème n'est pas la taille de la dette, mais la disparition de tout mécanisme de correction. Pour comprendre cela, il faut introduire le concept de "partage du risque", tiré du livre de Nassim Nicholas Taleb, "Le risque asymétrique" : celui qui prend une décision doit en assumer toutes les conséquences, ce qui garantit la stabilité du système. À l'inverse, si l'on profite des avantages d'une décision sans en supporter les conséquences, c'est aux autres de payer le risque, et le système devient inévitablement fragile.

Le partage du risque est le principe fondamental qui détermine l'orientation des politiques. Lors de la crise financière de 2008, ce sont les banquiers qui ont provoqué la crise des subprimes et en ont tiré profit, mais après la crise, la majorité d'entre eux s'en sont sortis indemnes, les grandes institutions ont survécu, et ce sont les contribuables américains qui ont payé la facture.

Il en va de même pour la pandémie de 2020 : le gouvernement Biden a massivement distribué de l'argent, sauvant l'économie à court terme et récoltant les suffrages, mais le problème du déficit et de la dette américaine n'est pas assumé par ce gouvernement, mais par ses successeurs et l'ensemble de la population. Tout cela relève d'un système "anti-partage du risque", donc extrêmement fragile.

L'histoire montre que de tels comportements mènent à de mauvais résultats. Dans les années 90, après l'éclatement de la bulle au Japon, le gouvernement a protégé les grandes entreprises, évitant leur faillite. En 2010, le plan chinois de 4 000 milliards a artificiellement stimulé les secteurs les plus fragiles. Les conséquences dans les deux cas sont évidentes : ce sont des systèmes fragiles.

Attention, il ne s'agit pas de dire que ces mesures sont forcément mauvaises, mais qu'elles rendent le système fragile. À court terme, cela peut ne pas poser de problème, mais sans discipline, le risque finit par s'accumuler jusqu'à la rupture.

La situation américaine est encore plus subtile : non seulement les politiques rendent le système fragile, mais le système politique aggrave le phénomène. En démocratie, les décisions politiques suivent l'opinion publique à court terme, donc le politicien qui flatte l'électeur est favorisé. Du côté des citoyens, tout le monde veut profiter à la fois de faibles impôts et de prestations sociales élevées. Les politiciens accroissent donc sans cesse les dépenses pour gagner des voix, et la dette enfle inévitablement. C'est un cercle vicieux, car personne n'a intérêt à changer les choses.

On le voit donc, sur la base du principe du partage du risque et sous l'effet du système politique américain, la crise des obligations américaines est quasiment inévitable. Mais le plus inquiétant, c'est la disparition totale de tout mécanisme de correction.

Autrefois, les politiciens, bien que profitant de la dépense publique, restaient prudents face au risque, ne sachant pas s'ils en subiraient les conséquences. Mais les crises de 2008 et 2020 les ont poussés à dépenser sans compter. Après coup, ils attendaient la sanction, mais rien n'est arrivé. Ayant goûté au "fruit défendu", ils ont alors perdu toute retenue. Plus personne ne souhaite corriger le tir, car il n'y a aucun gain à court terme à le faire. La disparition de toute crainte accélère donc l'effondrement du système fragile.

Certains l'ont compris, comme le secrétaire au Trésor Besant et Musk avec DOGE, qui ont exprimé leurs inquiétudes dès leur prise de fonction. Je pense qu'ils voulaient sincèrement résoudre le problème de la dette américaine. Mais la réalité du système a durement sanctionné ces idéalistes. Au final, même ceux qui étaient les plus susceptibles de changer la donne ont échoué.

Désormais, la dette américaine ressemble à une vieille voiture lancée à pleine vitesse, ayant perdu son dernier système de freinage. Un système déjà fragile fonce sans réfléchir vers des risques inconnus.

Quelles conséquences ?

En réfléchissant à tous les risques liés à la dette américaine, on constate qu'en 2026, le principal changement n'est pas la "vieille voiture" elle-même ni sa vitesse, mais la perte de son dernier système de freinage. Autrement dit, désormais, la perception du risque sur la dette américaine a radicalement changé : d'un problème dangereux mais contrôlable, il est devenu un problème dangereux et incontrôlable. Quelles seront les conséquences ?

Premièrement, ce changement de profil de risque à long terme va presque certainement inciter les grands acteurs institutionnels à réagir, notamment les banques centrales et les fonds de pension. Ils ne vendront pas rapidement, mais réduiront progressivement et durablement la part des obligations américaines dans leur portefeuille. Cela signifie que les obligations américaines, en particulier à long terme, seront soumises à une pression baissière durable, et que les taux d'intérêt à long terme seront durablement orientés à la hausse.

La hausse des taux à long terme a un impact sur tous les marchés financiers : elle sert de base aux taux hypothécaires, de référence pour les obligations d'entreprise, et détermine le taux de change du dollar. Surtout, elle est la base de la valorisation de tous les actifs risqués : si les taux longs montent, tous les actifs risqués verront leur valorisation sous pression.

Au-delà de la sphère financière, cela affecte aussi l'émission de dettes publiques. La hausse des taux longs augmente le coût d'émission de la dette pour le gouvernement, aggravant une situation budgétaire déjà fragile. Le déficit qui se creuse encore réduit l'attrait des obligations américaines, entraînant une nouvelle hausse des taux. Dans le pire des scénarios, cela pourrait créer une spirale négative.

Deuxièmement, l'ampleur excessive de la dette américaine fait peser une menace inflationniste accrue. Sous la pression d'une dette massive, le gouvernement a intérêt à encourager l'inflation, car celle-ci permet en partie de réduire le poids de la dette. De plus, le déficit budgétaire lui-même alimente l'inflation. Tout cela affecte les anticipations d'inflation des marchés financiers, provoquant de la volatilité sur les prix des actifs.

Troisièmement, l'expansion désordonnée de la dette limite de plus en plus la marge de manœuvre des politiques publiques. Lors des deux dernières grandes crises économiques, les États-Unis s'en sont sortis grâce à l'endettement. Mais aujourd'hui, le stock de munitions est presque épuisé. En cas de nouvelle crise, avec une dette et un service d'intérêt déjà très élevés, il deviendra difficile, voire inefficace, de lancer de vastes plans de relance. Après tout, l'effet dopant de ce genre de mesures s'amenuise à chaque fois. Ainsi, la prochaine crise risque d'être plus violente et plus longue.

Comment tout cela va-t-il se terminer ? Je pense qu'il faudra une grande crise pour remettre les compteurs à zéro. Un précédent historique existe aux États-Unis dans les années 1970 : à l'époque, États-Unis et Europe privilégiaient un État-providence généreux, mais hésitaient à augmenter les impôts, d'où une envolée des déficits et une inflation chronique dans tout l'Occident. Cette période est connue sous le nom de "Grande Stagflation". Après dix ans de souffrances, l'Occident a finalement vu émerger des leaders forts comme Reagan et Thatcher, qui ont changé la donne.

À mon avis, l'émergence de Reagan et Thatcher n'est pas due au hasard, mais à une nécessité historique : seuls des électeurs ayant vraiment souffert des conséquences de la dette et du déficit budgétaire peuvent susciter un véritable changement. Pour nous aujourd'hui, il en sera de même : seule une douleur extrême pourra conduire à une réforme profonde. Peut-être faudra-t-il que les électeurs la vivent pour qu'un dirigeant réformateur émerge.

Que doivent faire les investisseurs ?

À ce stade, certains lecteurs peuvent se sentir nerveux. Si le risque sur la dette américaine est inévitable, faut-il tout vendre pour se protéger ? Je ne le pense pas ! Mon objectif ici n'est pas de faire du catastrophisme ni de dire que la crise éclatera demain. À l'heure actuelle, il n'y a aucun risque de défaut sur la dette américaine. Ce qui change, ce n'est jamais la probabilité de défaut, mais la structure du risque, qui aura des effets de long terme sur le marché, comme nous l'avons analysé plus haut.

Même si, en dernier recours, un risque devait se matérialiser, je ne pense pas qu'il faille liquider toutes ses actions. Réagir à une transformation structurelle du risque est essentiel pour les banques centrales et les institutions, mais pour les investisseurs individuels, la meilleure stratégie reste l'investissement régulier. Personne ne sait quand le risque se manifestera, mais sur le long terme, les États-Unis ont connu de nombreuses crises — chacune paraissant plus grave que la précédente — et pourtant les marchés boursiers se sont toujours redressés, et toujours plus haut.

Donc, pour les investisseurs ordinaires, le premier conseil est de continuer à investir. Et si vous souhaitez vraiment vous protéger contre ce risque, je pense qu'il faut privilégier des opportunités d'investissement "antifragiles", capables de traverser les cycles. Un exemple, peut-être contre-intuitif : les actions de l'IA. Ces titres ne seront pas épargnés en cas de crise, mais les entreprises d'IA de qualité sauront traverser les cycles, car le développement de l'IA ne s'arrêtera pas pour cause de crise économique ou financière. Voilà une belle opportunité d'investissement antifragile.

En outre, l'or et le bitcoin sont aussi de bons choix pour se prémunir contre la crise de la dette américaine. L'or est une alternative directe aux obligations américaines : si ces dernières connaissent un problème, l'or sera la première valeur refuge. Si une crise éclate réellement sur les marchés financiers à cause de la dette américaine, il se pourrait même que l'or monte au lieu de baisser, jouant un rôle de couverture et de diversification. Le bitcoin, également, est vu comme un rempart contre les monnaies fiduciaires, avec des propriétés similaires à l'or, et peut servir d'outil de diversification. Notez bien que je parle ici de diversification de portefeuille, pas d'un pari sur une hausse imminente des prix.

Conclusion

Voilà, j'ai passé en revue tous les aspects du risque sur la dette américaine. Et vous, qu'en pensez-vous ? N'hésitez pas à partager votre avis dans les commentaires.

Voilà, j'ai passé en revue tous les aspects du risque sur la dette américaine. Et vous, qu'en pensez-vous ? N'hésitez pas à partager votre avis dans les commentaires.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Le DOJ ne vendra pas Samourai Bitcoin, selon un conseiller – Kriptoworld.com

Macron prévoit d'invoquer le mécanisme commercial de l'UE face à la montée des demandes de représailles

Intel mise sur les fondamentaux tandis que ses rivaux misent sur l’IA dans le marché des ordinateurs portables

TechCrunch Mobilité : « L’IA physique » devient le nouveau mot à la mode