Les difficultés économiques du Japon et la volatilité des prix des actifs

Le samedi 10 janvier 2026, une brève discussion a eu lieu concernant le dilemme auquel sont confrontés la politique et l'économie japonaises, estimant que la dépréciation continue du yen et l'inflation à venir plongeront la Banque du Japon et le ministère des Finances dans une situation délicate.

Ces derniers jours, le yen a continué de se déprécier, atteignant 159,45 yens pour un dollar américain à midi le 14 janvier (UTC+8) (voir ci-dessous).

Figure 1 Taux de change yen/dollar américain

Développons davantage ce point ici.

I. Situation depuis novembre 2025

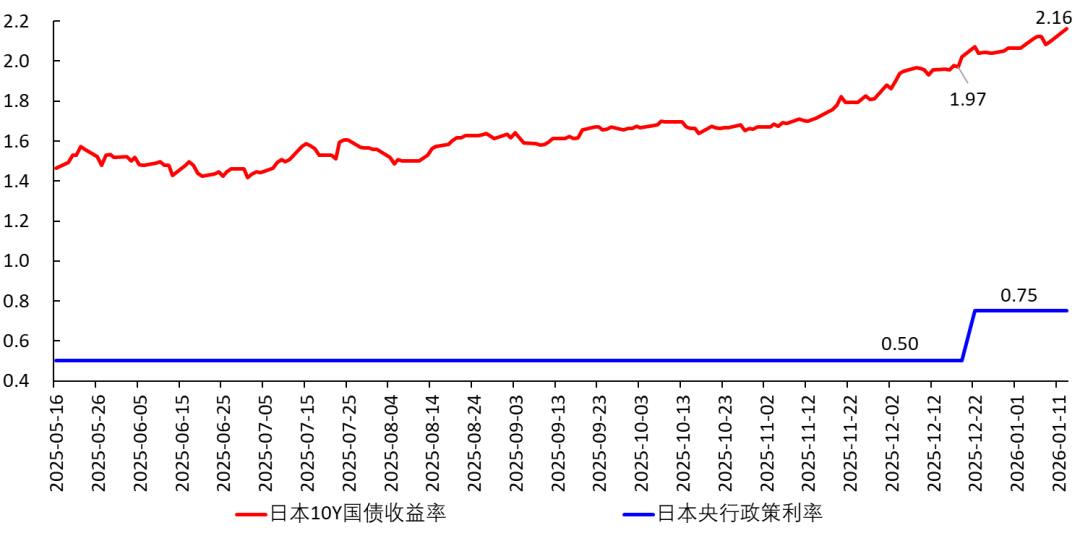

Après l'arrivée au pouvoir de Sanae Takaichi le 21 octobre 2025, elle a tenté début novembre de lancer un programme d'expansion budgétaire d'une valeur de 215 000 milliards de yens, soit environ 3,3 % du PIB nominal de 2025. Le marché s'est inquiété de l'ampleur du déficit budgétaire japonais, le jugeant insoutenable, ce qui a entraîné une vente massive d'obligations d'État japonaises et une hausse rapide des rendements. Associé à une inflation élevée, le marché a renforcé ses attentes de hausse des taux. Kazuo Ueda, gouverneur de la Banque du Japon, ainsi que Junko Koeda, membre du comité de politique monétaire, ont également laissé entendre des hausses de taux.

Le 19 décembre, la Banque du Japon a relevé ses taux et a clairement indiqué son intention de poursuivre les hausses. Malgré cela, le taux d'intérêt réel reste négatif et nettement inférieur au taux naturel, ce qui signifie que cette hausse de taux est peu efficace pour freiner l'inflation. Elle apparaît ainsi très modérée, ressemblant davantage à une confirmation a posteriori de la hausse des rendements obligataires, plutôt qu'à une mesure active contre l'inflation. Cela met en évidence la prudence extrême de la Banque du Japon, avançant sur un fil, de peur qu'une seule erreur n'entraîne la chute des investissements et de la consommation. Par la suite, elle surveillera de près divers indicateurs économiques afin d'éviter toute surprise.

Figure 2 Taux directeur de la Banque du Japon et rendement des obligations d'État à 10 ans

II. Les difficultés de l'économie japonaise

1. Logique

Le 9 janvier 2026, les médias ont rapporté que Sanae Takaichi allait dissoudre la Chambre des représentants fin janvier pour organiser de nouvelles élections. L'un des objectifs est de consolider sa position de pouvoir afin de mener à bien sa politique d'expansion budgétaire.

Dans le Japon actuel, l'expansion budgétaire déclenchera sans aucun doute la chaîne de réactions suivante :

Expansion budgétaire → inquiétudes sur l'ampleur du déficit → vente d'obligations d'État → flambée des rendements obligataires. Cela aura les conséquences suivantes :

[1] Hausse des taux d'intérêt sur les prêts, nécessitant peut-être des garanties supplémentaires sur les anciens prêts ; le coût du financement des entreprises augmente, rendant certains projets non rentables et incitant les entreprises à réduire leurs investissements.

[2] La valeur des obligations détenues par les institutions financières diminue, ce qui peut nécessiter des garanties supplémentaires de la part des emprunteurs.

[3] En raison de la hausse des taux, les ménages devraient réduire leur consommation et la reporter à l'avenir. Mais avec l'inflation persistante et l'incertitude sur sa maîtrise, ils devraient au contraire accélérer leurs achats (par crainte de voir leur argent perdre encore plus de valeur). Les ménages se retrouvent donc dans une impasse. En réalité, le pouvoir d'achat diminue, avec des salaires réels en baisse depuis 11 mois consécutifs.

[4] La pression des intérêts sur le gouvernement augmente, rendant l'émission d'obligations plus difficile. Le marché perd confiance dans la dette publique japonaise, craignant une crise de la dette, ce qui entraîne une vente continue des obligations japonaises et du yen au profit du dollar ; d'un côté, les rendements obligataires grimpent, de l'autre, le yen se déprécie face au dollar. Et ce comportement du marché pourrait effectivement provoquer une crise de la dette.

Cela se produit depuis novembre. Si le Parti libéral-démocrate japonais remporte largement les élections législatives début février, le cabinet Takaichi pourra poursuivre sa politique d'expansion budgétaire, prolongeant ainsi ces réactions en chaîne.

2. Le “triangle d’impossibilité”

Selon le “triangle d’impossibilité” de Mundell (Robert A. Mundell), il est impossible d’atteindre simultanément indépendance de la politique monétaire, liberté de circulation des capitaux et stabilité du taux de change ; on ne peut réaliser que deux des trois.

Actuellement, les États-Unis sont dans un cycle de baisse des taux (même si c'est lent), tandis que le Japon augmente ses taux. Cela signifie que la Banque du Japon a choisi une politique monétaire indépendante des États-Unis. Elle ne peut pas non plus renoncer à la libre circulation des capitaux, elle doit donc abandonner la stabilité du taux de change et laisser le yen se déprécier face au dollar.

3. La Banque du Japon dans une impasse

Malgré cela, la Banque du Japon est confrontée à un dilemme. Car :

La hausse des rendements obligataires signifie que la Banque du Japon devrait poursuivre les hausses de taux pour valider ce mouvement du marché. Mais si les taux augmentent trop, consommation et investissement seront affectés, la croissance du PIB réel ralentira et l’économie basculera en récession (atterrissage brutal). Cela pourrait certes faire baisser l’inflation, mais entraînerait alors :

[1] Le gouvernement estimerait d’autant plus nécessaire de relancer son budget pour soutenir l’économie, ce qui aggraverait le déficit, augmenterait les craintes de crise de la dette, ferait grimper les rendements obligataires et ferait vendre le yen.

[2] En cas de récession, le yen serait également délaissé et se déprécierait.

En somme, la Banque du Japon est réellement dans une impasse. Elle doit soigneusement arbitrer entre “contrôle de l’inflation” et “maintien de la croissance économique”, avançant sur un fil, afin de tenter d’obtenir unatterrissage en douceur. C’est extrêmement difficile et met à l’épreuve la capacité de la banque centrale.

Pour obtenir un atterrissage en douceur, elle n’ose pas relever trop vite ou trop fortement ses taux. Mais cela comporte le risque de perdre le contrôle sur l’inflation. Si l’inflation dure trop, les ménages s’attendront à une inflation persistante, ce qui compliquera la situation à l’avenir.

4. Choix en situation extrême.......

Si la Banque du Japon relève ses taux trop lentement, l’inflation ne sera pas maîtrisée, les rendements obligataires grimperont et le yen se dépréciera face au dollar. Si elle les relève trop vite, cela provoquera une récession, et le yen se dépréciera aussi. En résumé, la dépréciation du yen face au dollar est inévitable.

Pire encore, la dépréciation du yen face au dollar entraîne une importation d’inflation depuis l’étranger, rendant son contrôle encore plus difficile. Pour y parvenir, il faudrait relever davantage les taux, ce qui est risqué.

En réalité, en dernier recours, la Banque du Japon a deux options :

[1] Faire preuve de détermination, comme l’a fait Paul Volcker, ancien président de la Fed, vers 1980 : laisser de côté la croissance économique, relever fortement les taux pour porter les taux réels au-dessus du taux neutre (environ entre -1 % et -0,5 %), briser les anticipations d’inflation et la faire chuter. Cela provoquerait sans doute une récession et une dépréciation du yen. La récession serait ensuite gérée dans un second temps.

Cependant, l’indice des prix à la consommation de base du Japon (hors produits frais) n’est encore que d’environ 3 %, il n’y a donc pas d’hyperinflation justifiant des mesures aussi drastiques.

[2] Instaurer un contrôle des changes, interdire la libre convertibilité du yen. Parallèlement, poursuivre une politique monétaire indépendante et relever les taux. Mais cela nuirait au statut international du yen. Sauf nécessité absolue, cette option ne sera pas envisagée.

Pour ma part, je pense que le Japon ne devrait pas se soucier du taux de change du yen et le laisser continuer à se déprécier, puisqu’il n’est pas possible de le contrôler. Cela donnerait plus de liberté à la politique monétaire. La dépréciation du yen ne signifierait qu’une baisse du PIB par habitant en dollars américains.

III. Marché boursier japonais

Alors que la Banque du Japon relève ses taux et que le yen et la dette japonaise sont vendus, la bourse japonaise ne cesse de monter. On peut supposer que la logique est la suivante : la Banque du Japon relève les taux lentement et avec prudence. Dans un avenir proche, l’inflation va probablement se poursuivre. Les ménages voient la bourse comme un moyen de conserver la valeur de leur patrimoine et de se protéger contre l’inflation.

Figure 3 Indice Nikkei 225

Par ailleurs, depuis que le ministère chinois du Commerce a annoncé le 6 janvier une interdiction d’exportation vers le Japon (UTC+8), les Japonais commencent à envisager la “substitution nationale”, et les “actions à concept de substitution nationale” s’envolent.Par exemple, l’extrême droite japonaise fait grand bruit autour du développement des boues de terres rares sous-marines de l’île Minami-Tori-shima, affirmant qu’on y trouve 16 millions de tonnes de boues de terres rares, suffisamment pour plusieurs siècles, rendant le Japon totalement indépendant des terres rares chinoises.

En réalité, ces boues de terres rares se trouvent à 5 500-6 000 mètres de profondeur, il est extrêmement difficile de les exploiter. Même extraites, elles ne sont pas immédiatement utilisables et nécessitent un raffinage. Atteindre une pureté de 99,9999 % exigera plusieurs années, d’ici là l’économie japonaise sera déjà en difficulté (les stocks actuels de terres rares du Japon suffisent pour quelques mois). C’est pourquoi certains ingénieurs japonais les qualifient de “déchets”. Mais l’extrême droite japonaise n’en a cure, elle y voit une bouée de sauvetage et fait flamber des actions comme TOYO Engineering (code 6330).

Figure 4 Graphique en chandeliers de TOYO Engineering (6330)

IV. Loyers immobiliers

Le 14 janvier 2026 (UTC+8), la section Internet du journal Nikkei a rapporté que “les loyers dans les 23 arrondissements de Tokyo dépassent 40 % du revenu des ménages”. “Actuellement, le loyer moyen demandé pour un appartement de 50 à 70 m² dans les 23 arrondissements augmente rapidement, avec une hausse d’environ 10 % par rapport à l’an dernier.”

La forte augmentation des loyers renforce les anticipations inflationnistes et signifie que les prix de l’immobilier sont déjà élevés. C’est un nouveau défi pour la Banque du Japon.

Un loyer supérieur à 40 % du revenu des ménages réduit inévitablement la consommation. Cette économie est anormale. On sait que, pour les ménages américains, le loyer pèse généralement lourd dans le revenu, ce qui a même poussé Trump à annoncer récemment l’interdiction pour les grandes institutions d’acheter des immeubles entiers, dans le but de faire baisser les prix et de permettre à plus de ménages d’acheter leur propre logement.

V. Origine du dilemme

Abstraction faite des raisons politiques, la racine économique du dilemme japonais est essentiellement la suivante : absence d’opportunités d’investissement à rendement élevé dans l’économie. Formellement, le rendement moyen du capital (marginal) est faible. Dès que les taux d'intérêt augmentent, de nombreux projets d’investissement deviennent non rentables, les entreprises ne résistent pas au choc de la hausse du coût du financement, et l’économie dans son ensemble manque de résilience et devient fragile. La Banque du Japon en est bien consciente, c’est pourquoi elle relève les taux avec une extrême prudence.

Ce problème de l’économie japonaise existe depuis longtemps, remontant aux années 1990. Il a conduit à une longue récession, obligeant les entreprises japonaises à s’implanter massivement à l’étranger. Au cours des dernières décennies, le vieillissement et la baisse démographique, ainsi que l’incapacité à saisir les opportunités du secteur des communications et de l’électronique, ont aggravé le problème et rendu difficile la sortie de la récession (voir mon ouvrage pour une analyse détaillée).

Pire encore, depuis fin 2022, la vague IA bat son plein, principalement portée par des entreprises chinoises et américaines, tandis que le Japon semble être à la traîne. Le programme d’expansion budgétaire lancé par le gouvernement Takaichi en novembre 2025 visait entre autres à financer le développement de l’industrie IA, mais il s’est heurté à de nombreux obstacles et au manque de confiance des investisseurs. Si le Japon prend du retard dans cette révolution technologique, il sera difficile de sortir de l’impasse économique. Une descente vers le piège des revenus moyens n’est pas exclue. On comprend mal dans ces conditions comment l’extrême droite japonaise ose encore s’opposer à la Chine.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Les tarifs de Trump sur le Groenland ont complètement déraillé la stratégie d’apaisement de l’UE.

Le Conseil européen convoquera des discussions urgentes sur les tarifs de Trump et les options de riposte de l’UE