La part de marché s'effondre de 60 %, Hyperliquid peut-il retrouver son sommet grâce à HIP-3 et aux Builder Codes ?

Que s'est-il passé récemment avec Hyperliquid ?

Titre original : Hyperliquid Growth Situation

Auteur original : @esprisi0

Traduction : Peggy, BlockBeats

Note de l’éditeur : Hyperliquid a longtemps dominé le secteur des produits dérivés décentralisés, mais sa part de marché a chuté brutalement au second semestre 2025, suscitant l’attention de l’industrie : a-t-il atteint son apogée ou prépare-t-il la prochaine étape ? Cet article revient sur les trois phases de Hyperliquid : d’une domination extrême avec une part de marché atteignant 80 %, à une perte de dynamique tombant à 20 % suite à une transition stratégique et à l’accélération de la concurrence, puis à une résurgence centrée sur HIP-3 et les Builder Codes.

Voici l’article original :

Ces dernières semaines, les inquiétudes concernant l’avenir de Hyperliquid se sont intensifiées. La perte de parts de marché, l’émergence rapide de concurrents et la saturation croissante du secteur des produits dérivés soulèvent une question clé : que se passe-t-il réellement en coulisses ? Hyperliquid a-t-il atteint son sommet, ou le récit actuel néglige-t-il des signaux structurels plus profonds ?

Cet article va les analyser un à un.

Première phase : Domination extrême

De début 2023 à mi-2025, Hyperliquid a continuellement battu des records sur des indicateurs clés et augmenté sa part de marché, grâce à plusieurs avantages structurels :

Un mécanisme d’incitation basé sur des points, attirant une grande quantité de liquidité ; un avantage de précurseur dans le lancement de nouveaux contrats perpétuels (comme $TRUMP, $BERA), faisant de Hyperliquid la plateforme la plus liquide pour les nouvelles paires de trading et la plateforme de choix pour le trading pré-listing (comme $PUMP, $WLFI, XPL). Pour ne pas manquer les nouvelles tendances, les traders étaient contraints d’affluer sur Hyperliquid, poussant son avantage concurrentiel à son apogée ; la meilleure expérience UI/UX parmi tous les DEX de contrats perpétuels ; des frais inférieurs à ceux des exchanges centralisés (CEX) ; le lancement du trading spot, débloquant de nouveaux cas d’utilisation ; Builder Codes, HIP-2 et intégration HyperEVM ; zéro interruption même lors de krachs majeurs du marché.

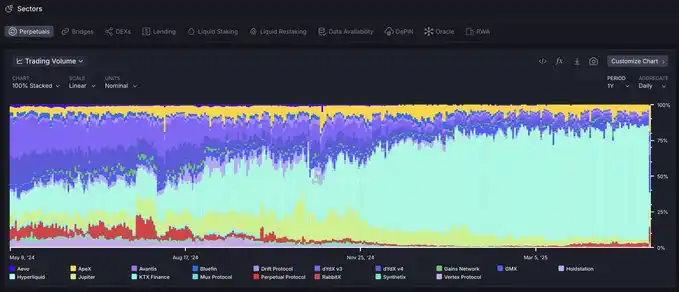

Ainsi, la part de marché de Hyperliquid a augmenté de façon continue pendant plus d’un an, atteignant un sommet de 80 % en mai 2025.

Données de part de marché du volume de trading des contrats perpétuels fournies par @artemis

À cette époque, l’équipe Hyperliquid était clairement en avance sur tout le marché en termes d’innovation et de rapidité d’exécution, sans véritable produit comparable dans tout l’écosystème.

Deuxième phase : L’ascension du « AWS de la liquidité » et l’accélération de la concurrence

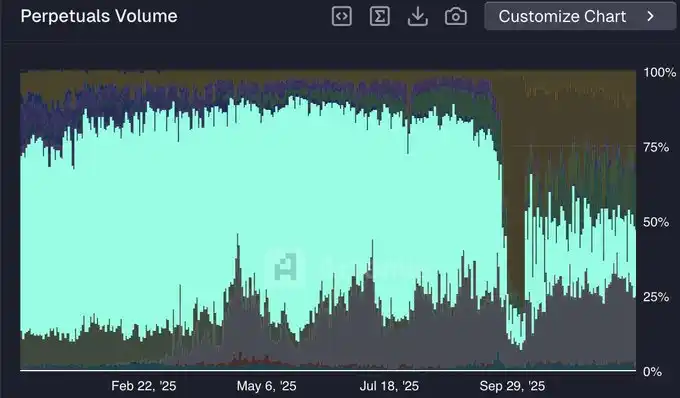

Depuis mai 2025, la part de marché de Hyperliquid a chuté brutalement, passant d’environ 80 % à près de 20 % du volume de trading début décembre.

Part de marché de @HyperliquidX (source : @artemis)

Cette perte de dynamique par rapport aux concurrents peut s’expliquer par plusieurs facteurs :

Transition stratégique du B2C vers le B2B

Hyperliquid n’a pas renforcé son modèle purement B2C, par exemple en lançant sa propre application mobile ou en listant continuellement de nouveaux produits perpétuels, mais a choisi de se tourner vers une stratégie B2B, se positionnant comme « l’AWS de la liquidité ».

Cette stratégie se concentre sur la construction d’infrastructures de base à destination des développeurs externes, comme les Builder Codes pour le front-end et HIP-3 pour le lancement de nouveaux marchés perpétuels. Cependant, cette transition transfère essentiellement l’initiative du déploiement produit à des tiers.

À court terme, cette stratégie n’est pas idéale pour attirer et retenir la liquidité. L’infrastructure en est encore à ses débuts, l’adoption prend du temps, et les développeurs externes ne disposent pas encore de la capacité de distribution et de la confiance accumulées sur le long terme par l’équipe centrale de Hyperliquid.

Les concurrents profitent de la période de transition de Hyperliquid

Contrairement au nouveau modèle B2B de Hyperliquid, les concurrents restent entièrement intégrés verticalement, ce qui leur permet d’accélérer considérablement le lancement de nouveaux produits.

Ne nécessitant pas de délégation d’exécution, ces plateformes gardent un contrôle total sur le lancement de produits, tout en s’appuyant sur la confiance déjà établie auprès de leurs utilisateurs pour se développer rapidement. Elles sont donc plus compétitives qu’au cours de la première phase.

Cela se traduit directement par une augmentation de leur part de marché. Les concurrents proposent désormais non seulement tous les produits présents sur Hyperliquid, mais lancent aussi des fonctionnalités que HL n’a pas encore mises en ligne (par exemple, Lighter a lancé le marché spot, les actions perpétuelles et le forex).

Incitations et « liquidité mercenaire »

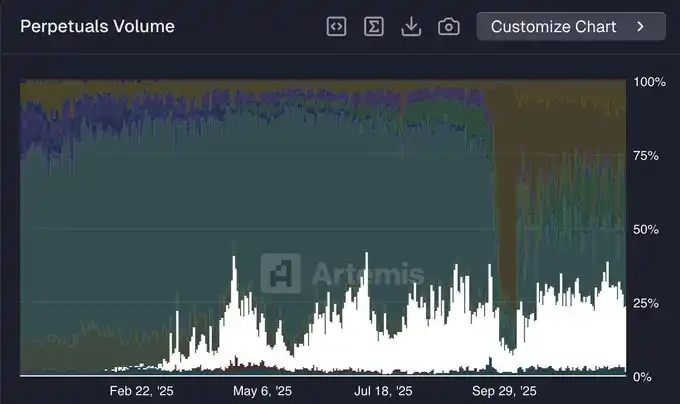

Hyperliquid n’a pas mené de programme d’incitation officiel depuis plus d’un an, alors que ses principaux concurrents restent très actifs. Lighter, qui domine récemment la part de marché du volume de trading (environ 25 %), est encore en pleine saison de points avant le TGE.

Part de marché de @Lighter_xyz (source : @artemis)

Dans le secteur DeFi, la liquidité est plus « mercenaire » que partout ailleurs. Une part significative du volume migré de Hyperliquid vers Lighter (et d’autres plateformes) est probablement motivée par les incitations, liée au farming de points pour les airdrops. Comme la plupart des DEX perpétuels organisant des saisons de points, la part de marché de Lighter devrait diminuer après le TGE.

Troisième phase : L’essor de HIP-3 et des Builder Codes

Comme mentionné précédemment, devenir « l’AWS de la liquidité » n’est pas la stratégie optimale à court terme. Cependant, sur le long terme, ce modèle positionne Hyperliquid comme un futur pivot central de la finance mondiale.

Bien que les concurrents aient déjà copié la plupart des fonctionnalités actuelles de Hyperliquid, la véritable innovation provient toujours de Hyperliquid. Les développeurs qui construisent sur Hyperliquid bénéficient d’une spécialisation sectorielle, leur permettant d’élaborer des stratégies de développement produit plus ciblées sur une infrastructure en constante évolution. À l’inverse, des protocoles comme Lighter, qui restent totalement intégrés verticalement, seront limités lorsqu’il s’agira d’optimiser simultanément plusieurs lignes de produits.

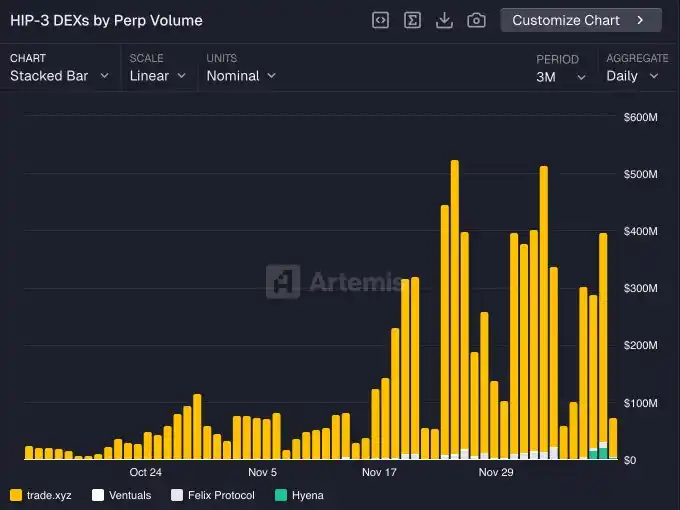

HIP-3 en est encore à ses débuts, mais son impact à long terme commence déjà à se faire sentir. Les principaux acteurs incluent :

@tradexyz a déjà lancé des actions perpétuelles

@hyenatrade a récemment déployé un terminal de trading pour USDe

D’autres marchés expérimentaux émergent, comme @ventuals qui propose une exposition pré-IPO, et @trovemarkets qui cible des marchés spéculatifs de niche tels que Pokémon ou les actifs CS:GO

On s’attend à ce qu’en 2026, les marchés HIP-3 représentent une part significative du volume total de trading sur Hyperliquid.

Volume de trading HIP-3 (par Builder)

Le moteur clé qui ramènera Hyperliquid à une position dominante sera finalement la synergie entre HIP-3 et les Builder Codes. Tout front-end intégrant Hyperliquid peut accéder instantanément à l’ensemble du marché HIP-3, offrant ainsi des produits uniques aux utilisateurs.

Par conséquent, les développeurs sont fortement incités à lancer des marchés via HIP-3, car ces marchés peuvent être distribués sur n’importe quel front-end compatible (comme Phantom, MetaMask, etc.) et accéder à de nouvelles sources de liquidité. C’est un cercle vertueux parfait.

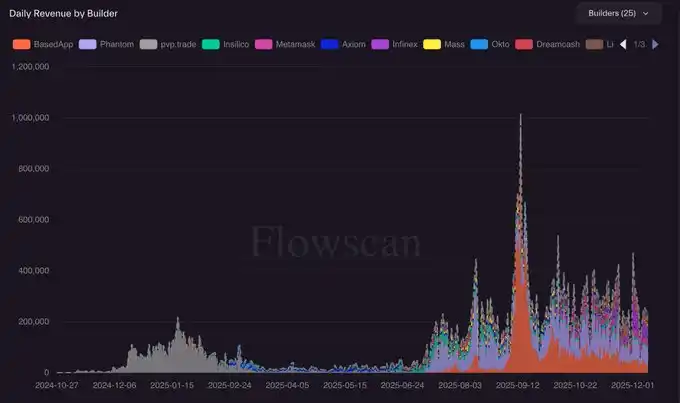

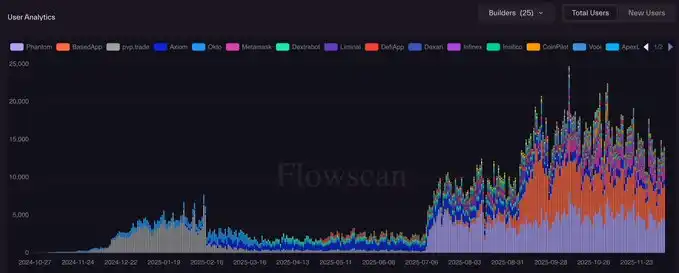

Le développement continu des Builder Codes me rend optimiste pour l’avenir, tant en termes de croissance des revenus que d’augmentation des utilisateurs actifs.

Revenus des Builder Codes (source : @hydromancerxyz)

Utilisateurs actifs quotidiens des Builder Codes (source : @hydromancerxyz)

Actuellement, les Builder Codes sont principalement utilisés par des applications crypto natives (telles que Phantom, MetaMask, BasedApp, etc.). Cependant, je m’attends à voir émerger à l’avenir une nouvelle catégorie de super-applications construites sur Hyperliquid, visant à attirer de tout nouveaux groupes d’utilisateurs non natifs de la crypto.

Cela pourrait bien devenir la voie clé pour l’expansion à grande échelle de Hyperliquid lors de la prochaine étape, et ce sera le sujet de mon prochain article.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

La part de marché est passée de 80 % à 20 %, qu'est-il arrivé à Hyperliquid ?

La seconde moitié de la guerre de la liquidité : une analyse approfondie de la transformation « à la AWS » de Hyperliquid et de sa stratégie de percée dans l’écosystème.

L’exploitation du Ribbon Vault d’Aevo suscite une controverse autour du plan de remboursement à 19%

Une attaque de 2,7 millions de dollars sur l'oracle est un problème pour Aevo ; un plafond de remboursement de 19 % sur une perte de 32 % dans un coffre-fort en est un autre pour quiconque continue de souscrire au risque Ribbon.

Pourquoi Tether n'a-t-il pas réussi à acheter Juventus et quelles leçons devons-nous en tirer ?

Que se passe-t-il lorsqu’un géant crypto de la nouvelle économie tente de racheter une dynastie du football vieille d’un siècle ? Un choc des cultures qui révèle la profonde résistance à laquelle la crypto est confrontée dans sa quête d’acceptation grand public.

Le Trésor britannique se précipite pour introduire des réglementations sur les crypto-monnaies d'ici 2027

Le Trésor britannique prévoit d’introduire d’ici 2027 une réglementation complète sur les cryptomonnaies, soumettant les actifs numériques à un cadre similaire à celui des produits traditionnels.