El vicepresidente de la Reserva Federal, Jefferson, en "Perspectivas económicas y aplicación de la política monetaria", sugiere que no es necesario bajar las tasas de interés a finales de enero.

Nota: Este es un artículo publicado el 16 de enero de 2026 en el sitio web de la Reserva Federal. Es el discurso del vicepresidente de la Reserva FederalPhilip N. Jefferson en elAmerican Institute for Economic Research, el Shadow Open Market Committee y la Florida Atlantic University. El título original es "Economic Outlook and Monetary Policy Implementation".

Loshipervínculos azules en el texto han sido añadidos por mí, así como los comentarios en verde para facilitar la comprensión.Para más información sobre el marco de implementación de la política monetaria de la Reserva Federal, véase:,,,,,,etc.

Agradezco al Decano Hasner por la cálida presentación. Es un honor hablar en la Florida Atlantic University y tener la oportunidad de dialogar con los participantes del American Institute for Economic Research y del Shadow Open Market Committee.

Aprecio especialmente tener la oportunidad de discutir mi perspectiva económica al inicio del año nuevo. Con la paulatina recuperación de los datos del gobierno federal interrumpidos el año pasado por el déficit de fondos, esta tarea se ha vuelto mucho más sencilla. La falta de datos ha reforzado dos convicciones que mantengo desde hace mucho tiempo. Primero, mi profunda gratitud hacia los organismos estadísticos por su diligente servicio, que permite a los responsables de la política, las empresas y el público comprender el estado de la economía. Segundo, además de los datos que proporcionan estas instituciones, es esencial acceder a una variedad de otras fuentes. Esto incluye datos generados por el Sistema de la Reserva Federal, los gobiernos estatales y diversas fuentes del sector privado. Todas estas fuentes de datos me informan sobre la situación económica y me ayudan a tomar decisiones de política monetaria. (Nota de Kou:El 17 de noviembre de 2025, Philip N. Jefferson también mencionó la cuestión de los datos en su discurso en el Banco de la Reserva Federal de Kansas. El texto completo del discurso se encuentra en).

Hoy, primero compartiré mi perspectiva económica para principios de 2026. Luego, analizaré las implicancias de esta perspectiva para la trayectoria de la política monetaria. Finalmente, abordaré algunos desarrollos recientes en la implementación de la política monetaria, un tema de interés para muchos de los presentes. Cabe señalar que estas opiniones son exclusivamente mías y no necesariamente reflejan las de mis colegas.

Perspectiva económica

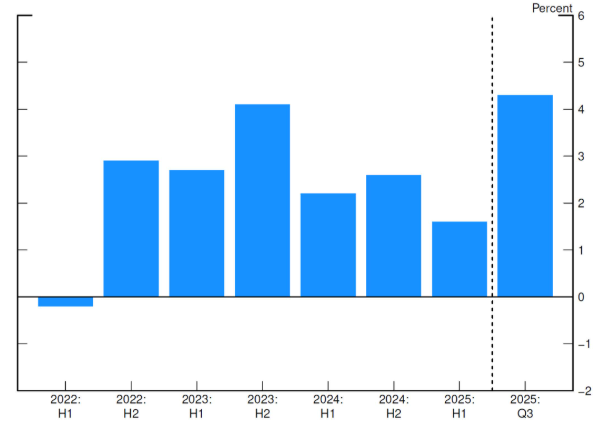

Entro en 2026 con un optimismo cauteloso. El mercado laboral parece estar estabilizándose, y considero que la economía se encuentra en una posición favorable para continuar creciendo mientras la inflación retorna a la meta del 2%. Los últimos datos muestran que la actividad económica sigue siendo sólida. En el tercer trimestre de 2025, el crecimiento anualizado del PBI fue del 4,3%(Nota de Kou: Se refiere a la tasa anualizada trimestral del PBI para el tercer trimestre de 2025, que fue del 4,3%). Como se muestra en la Figura 1, esto es una aceleración significativa respecto a la primera mitad de 2025, reflejando principalmente un fuerte gasto del consumidor y una volatilidad al alza en las exportaciones netas, que pueden ser variables. La inversión empresarial creció de manera constante en el tercer trimestre, mientras que la inversión residencial se mantuvo débil. El crecimiento del cuarto trimestre probablemente se vea atenuado por el impacto del cierre del gobierno. Aun así, descontando estos efectos, considero que la economía se expandirá a un ritmo sólido de alrededor del 2% en el corto plazo.

Figura 1 Tasa anualizada trimestral del PBI real

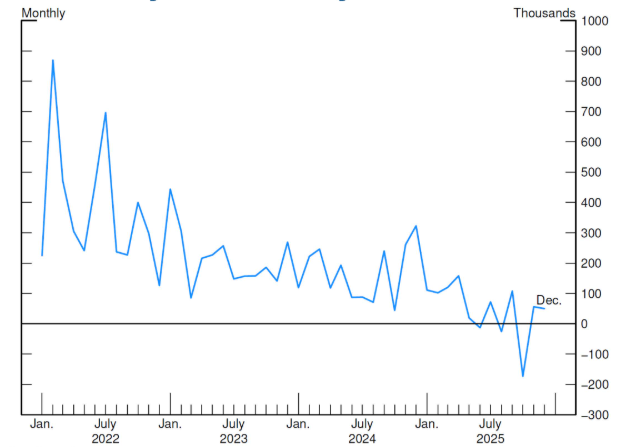

En cuanto al mercado laboral, el crecimiento del empleo en 2025 se desaceleró y la tasa de desempleo aumentó levemente. Como se muestra en la Figura 2, en noviembre y diciembre de 2025 los empleadores agregaron alrededor de 50.000 puestos de trabajo no agrícolas por mes. Esto ocurrió después de una caída en el empleo no agrícola en octubre, atribuible principalmente a una inusual cantidad de bajas en el gobierno federal. Sin embargo, incluso sin considerar octubre, la tendencia general en 2025 muestra una creación de empleo más lenta que en 2024.

Figura 2 Incremento mensual del empleo no agrícola (miles de personas)

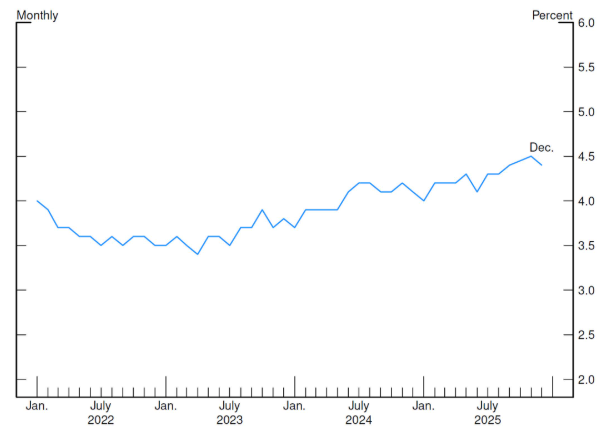

La desaceleración del mercado laboral refleja al menos en parte la ralentización del crecimiento de la fuerza laboral debido a la inmigración y a una caída en la tasa de participación laboral. Sin embargo, la demanda de mano de obra también se ha suavizado. Al mismo tiempo, como muestra la Figura 3, la tasa de desempleo a finales de año fue del 4,4%, un ligero aumento respecto al 4,1% de finales del año anterior.

Figura 3 Tasa de desempleo

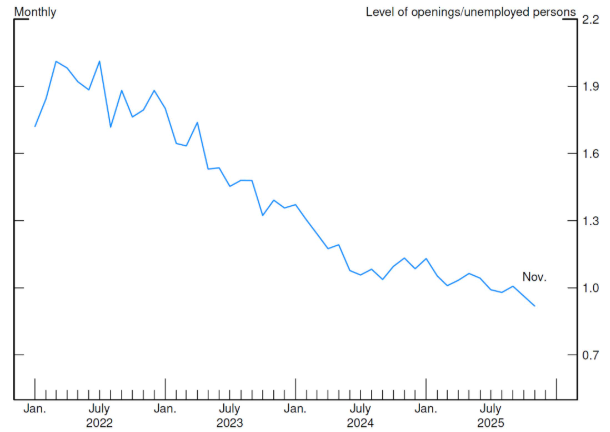

No obstante, el mercado laboral no se ha deteriorado rápidamente, ya que los despidos siguen siendo bajos; sin embargo, también las contrataciones se mantienen en niveles bajos. La Figura 4 muestra que en noviembre había 0,9 vacantes por cada estadounidense desempleado que buscaba trabajo. Si bien este nivel suele asociarse a un mercado laboral sólido, la proporción es mucho menor que durante los primeros años de la recuperación pospandemia, cuando el mercado laboral era más ajustado. En este mercado laboral menos dinámico y algo debilitado, los riesgos a la baja para el empleo parecen haber aumentado. Sin embargo, mi pronóstico base es que la tasa de desempleo se mantendrá estable durante todo el año.

Figura 4 Vacantes de empleo no agrícola / número de desempleados

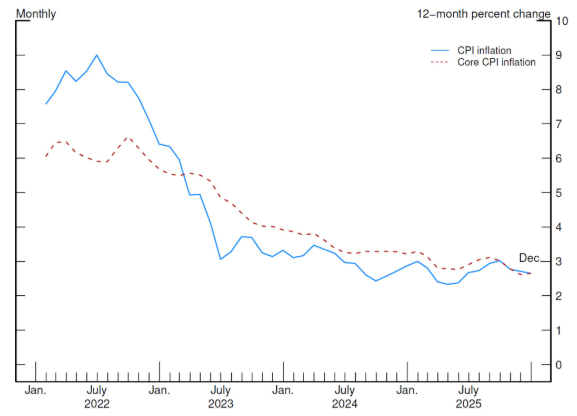

Teniendo en cuenta la otra parte de nuestro doble mandato, la tasa de inflación sigue siendo ligeramente superior a nuestra meta del 2%. Como saben, el Comité Federal de Mercado Abierto (FOMC) utiliza la tasa de variación del índice de precios de los gastos de consumo personal (PCE) como objetivo; sin embargo, debido al (del 1 de octubre al 12 de noviembre de 2025) cierre del gobierno, el dato más reciente disponible del PCE es de septiembre de 2025. Por eso, considero útil recurrir al IPC para obtener información más actualizada sobre la dirección de la inflación, aunque no se corresponda directamente con nuestro objetivo de inflación. A largo plazo, el IPC y el PCE reflejan situaciones similares. Los datos publicados a principios de esta semana muestran que el IPC de diciembre de 2025 aumentó un 2,7% interanual, igual que en noviembre. El IPC subyacente (sin alimentos ni energía) aumentó un 2,6% interanual, también igual que en noviembre. Como muestra la Figura 5, tanto la inflación general como la subyacente han descendido significativamente desde los máximos de mediados de 2022. Sin embargo, este progreso se ha ralentizado en el último año aproximadamente, y la tasa de inflación sigue siendo superior al nivel compatible con nuestra meta.

Figura 5 IPC e IPC subyacente interanual

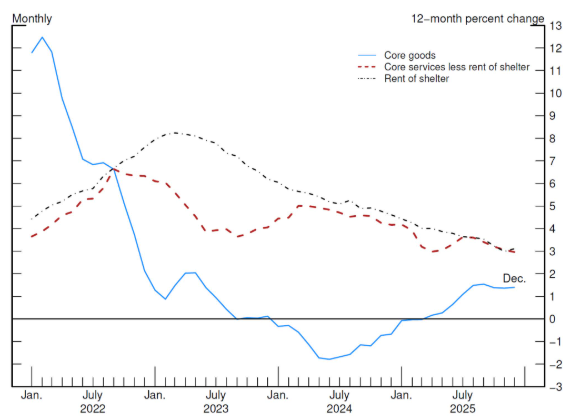

Observando los componentes del IPC subyacente (Figura 6), podemos entender por qué el ritmo de desinflación se ha ralentizado. Durante el último año, hemos visto una disminución significativa adicional en la inflación de los servicios (alquiler de viviendas y otros servicios no energéticos), pero esto fue compensado por el aumento de la inflación de precios de bienes básicos(core goods price inflation).

Mirando cada uno de estos tres componentes por separado, la inflación de la vivienda (línea de puntos negra) sigue disminuyendo, y la inflación de servicios subyacentes excluyendo vivienda (línea roja discontinua) también muestra una tendencia a la baja, aunque el trayecto es desigual. Estas lecturas son coherentes con una inflación general que vuelve a nuestra meta. Lo que no es coherente con el regreso al 2% es el aumento de los precios de los bienes básicos. Durante la pandemia, la inflación de bienes alcanzó niveles muy altos, cayó abruptamente y en 2023 volvió al rango prepandémico, fluctuando dentro de ese rango hasta 2025. El año pasado, la inflación de precios de bienes básicos repuntó notablemente, alcanzando un 1,4% interanual en diciembre de 2025, lo que refleja al menos en parte la transmisión de aranceles más altos a ciertos precios de bienes.

Figura 6 Componentes del IPC subyacente

A pesar de que persisten algunos riesgos al alza, espero que la inflación vuelva a una senda sostenible y retorne a nuestra meta del 2% en el futuro. Un escenario de referencia razonable es que el impacto de los aranceles sobre la inflación no será duradero; en esencia, se trata de un shock único en el nivel de precios. Considero que la inflación retomará la senda hacia nuestro objetivo, lo que es coherente con la caída de los indicadores de expectativas de inflación a corto plazo respecto a sus máximos del año pasado, tanto en indicadores de mercado como en encuestas. Además, la mayoría de los indicadores de expectativas a largo plazo siguen alineados con nuestro objetivo del 2%. (Nota de Kou: Desde agosto de 2025, en los discursos del presidente, vicepresidente y miembros del directorio de la Reserva Federal, así como en cada reunión de política, se ha enfatizado que el efecto de los aranceles sobre los precios es de una sola vez. Esta es la base de la Fed para esperar una baja de la inflación en el futuro. Quienes estén interesados pueden revisar los artículos anteriores de este canal.)

Política monetaria

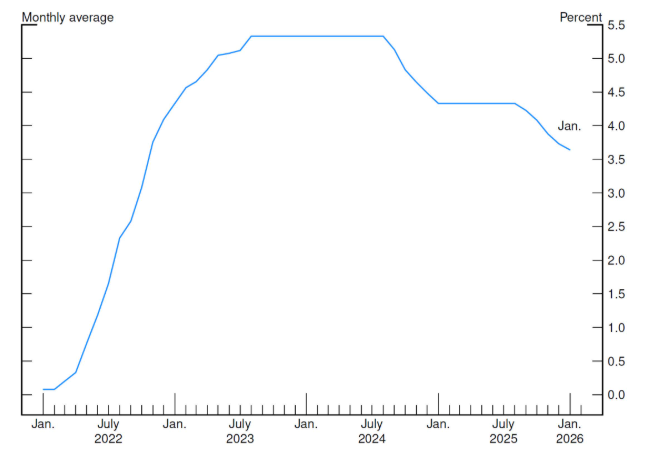

Aunque soy cautelosamente optimista sobre el camino a seguir, como responsable de la política monetaria ciertamente enfrento un panorama desafiante. Dado el aumento de los riesgos a la baja para el empleo el año pasado, considero que el equilibrio de riesgos ha cambiado. Por ello, apoyé la decisión del FOMC de reducir la tasa de política el año pasado. Creo que fue el paso correcto para equilibrar los riesgos al alza de una inflación persistentemente superior al objetivo con los riesgos a la baja derivados del deterioro del mercado laboral. Esta postura de política ha colocado a la economía en una buena posición para avanzar.

Como muestra la Figura 7, desde mediados de 2024, el FOMC ha reducido la tasa de política en 1,75 puntos porcentuales. En mi opinión, estas acciones han situado la tasa de fondos federales en un rango coherente con la tasa neutral, es decir, una tasa que ni estimula ni restringe la actividad económica(Nota de Kou: haga clic en,para ver mi análisis anterior). Espero con interés la reunión de política que celebraremos en menos de dos semanas. Aunque no quisiera anticipar las decisiones que se tomarán, considero que la postura actual de política nos permite determinar el grado y el momento de cualquier ajuste adicional de la tasa de política en función de los datos que se publiquen, la evolución de las perspectivas y el equilibrio de riesgos.(Nota de Kou: El autor sugiere aquí que no es necesario bajar la tasa en la reunión del 28-29 de enero de 2026. Previamenteno habrá recorte de tasas esta vez)

Ahora, permítanme pasar a la implementación de la política monetaria. Comenzaré con un poco de contexto histórico para enmarcar los acontecimientos recientes.

En enero de 2019, tras años de implementación exitosa y una amplia revisión, el FOMC adoptó formalmente su marco de implementación de reservas amplias (ample-reserves implementation framework). Algunas de las principales ventajas de este marco son el exitoso control de la tasa de política bajo diversas condiciones y su efectiva transmisión a otras tasas del mercado monetario y a las condiciones financieras generales. El FOMC define este marco como "un marco que ejerce control sobre la tasa de fondos federales y otras tasas a corto plazo principalmente mediante el establecimiento de las tasas administradas por la Reserva Federal, sin necesidad de una gestión activa de la oferta de reservas". Por tanto, la oferta de reservas debe ser suficientemente grande para satisfacer la demanda de reservas la mayoría de los días. (Nota de Kou: Para más detalles sobre el marco de implementación de la política monetaria de la Reserva Federal, véanse los siguientes artículos:,,,,,,etc.)

En este contexto, ahora abordo los desarrollos recientes respecto a la implementación de la política monetaria. Hasta diciembre de 2025, el FOMC puso fin al proceso de reducción del balance de la Reserva Federal iniciado a mediados de 2022 al detener la disminución de los activos. En este proceso, logramos reducir las tenencias de valores en aproximadamente 2,2 billones de dólares. Esta reducción de activos afectó no solo nuestro activo, sino también nuestro pasivo, en particular los niveles de reservas en el sistema bancario y el saldo de las operaciones de recompra inversa a un día.

Al inicio de la reducción del balance en 2022, las reservas se encontraban en un nivel abundante de unos 3,5 billones de dólares (abundant level). A medida que el balance se fue contrayendo en los años siguientes, la tasa de fondos federales se mantuvo la mayor parte del tiempo unos 7 puntos básicos por debajo de la tasa de interés sobre saldos de reservas (interest on reserve balances (IORB) rate). En los últimos meses, el nivel de reservas ha caído del nivel abundante (abundant level) al nivel adecuado (ample level), ejerciendo presión al alza sobre las tasas del mercado monetario. A medida que las reservas disminuyen, las tasas de recompra (repo rates) comienzan a subir y a volverse más volátiles. Hemos empezado a notar una intensificación de la presión sobre las tasas, especialmente en los días de pago de impuestos y liquidación de bonos del Tesoro, cuando grandes sumas de dinero ingresan a la Cuenta General del Tesoro (cuenta TGA, otro pasivo de la Reserva Federal), lo que reduce la cantidad de reservas en el sistema bancario. La tasa de fondos federales ha comenzado a subir gradualmente dentro de su rango objetivo y actualmente está 1 punto básico por debajo de la tasa IORB. Estos y otros indicadores de condiciones más ajustadas en el mercado monetario son exactamente lo que esperamos ver cuando las reservas caen al rango de reservas adecuadas.(Nota de Kou: Véaseeste artículo.)

Es importante destacar que detener la reducción de activos, aunque ralentiza la disminución de las reservas, no detiene por completo este proceso. Incluso con los activos de la Reserva Federal estables, el crecimiento tendencial de los pasivos no relacionados con reservas (en particular, el efectivo en circulación) seguirá absorbiendo reservas a lo largo del tiempo. La oferta de saldos de reservas también experimenta fluctuaciones cíclicas significativas, reflejando cambios estacionales en la cuenta TGA y otros factores. Además, la demanda de reservas no es estática, sino dinámica, influida por el crecimiento económico y los cambios en el sistema financiero, entre otros. Por lo tanto, para mantener un nivel adecuado de reservas —que es un objetivo operativo clave de nuestro marco actual de implementación de la política monetaria—, el FOMC debe hacer que la expansión de su balance siga de cerca la demanda de sus pasivos por parte del público. Esto requiere una gestión del balance precisa y prospectiva, teniendo en cuenta los factores cíclicos y estructurales que afectan la oferta y la demanda de reservas.

Cuando se determinó que el nivel de reservas bancarias había caído al nivel adecuado (ample), el FOMC inició en diciembre de 2025 las compras de gestión de reservas (reserve management purchases, RPMs). Este es el siguiente paso crucial en la gestión del balance, destinado a mantener reservas adecuadas y asegurar un control efectivo de las tasas de interés, en línea con el plan aprobado en mayo de 2022.

Es fundamental destacar que las compras de gestión de reservas no son flexibilización cuantitativa (QE). Cada proceso tiene diferentes propósitos, metas e implicancias económicas. La flexibilización cuantitativa es una herramienta de política monetaria utilizada cuando la tasa de fondos federales se encuentra en su límite inferior efectivo. El objetivo principal de la QE es estimular la economía ejerciendo presión a la baja sobre las tasas de interés a largo plazo. Esto se logra generalmente mediante grandes compras de bonos del Tesoro a largo plazo y valores respaldados por hipotecas de agencias. Estas compras buscan influir en la curva de rendimiento y en las condiciones financieras generales eliminando el riesgo de vencimiento que el público tendría bajo una política de tasas de corto plazo dada.

En cambio, las compras de gestión de reservas implican la adquisición de letras del Tesoro y otros valores a corto plazo, de modo que contribuyan a normalizar la duración promedio de los activos de la Reserva Federal. Estas compras ayudan a implementar la política de tasas de interés a corto plazo decidida por el FOMC, pero no modifican las condiciones financieras generales. Estas compras de rutina se realizan para mantener el nivel adecuado (ample) de reservas y garantizar el control efectivo de las tasas a corto plazo. El ritmo y la magnitud de estas compras se ajustan para satisfacer la demanda de saldos de reservas, y la oferta de reservas se adapta con el tiempo a medida que otros componentes del pasivo del balance crecen. Estas compras no tienen ningún efecto sobre la postura de la política monetaria.

Como detalló el Banco de la Reserva Federal de Nueva York en la declaración publicada tras nuestra reunión del FOMC en diciembre de 2025, las compras de gestión de reservas serán más intensas en los primeros meses para aliviar posibles presiones recientes en el mercado monetario. Posteriormente, se espera que el ritmo de las compras disminuya, aunque la magnitud real dependerá de las fluctuaciones estacionales de los pasivos no relacionados con reservas y de las condiciones del mercado. En última instancia, el tamaño de nuestro balance estará determinado por la demanda pública de nuestros pasivos bajo el régimen de reservas adecuadas.

Antes de concluir, permítanme también enfatizar que, bajo nuestro régimen de reservas adecuadas, las operaciones de recompra permanentes (standing repo operations, SRP) son una herramienta clave para ayudar a establecer un techo para las tasas del mercado monetario. Al hacerlo, estas operaciones garantizan que la tasa de fondos federales se mantenga dentro de su rango objetivo incluso en días de mayor presión en el mercado monetario. En línea con este enfoque, el FOMC eliminó en diciembre de 2025 el límite total sobre las operaciones de recompra permanentes. Estas operaciones están destinadas a respaldar la implementación de la política monetaria y a suavizar el funcionamiento del mercado; nuestros contrapartes deben utilizarlas cuando lo consideren económicamente razonable. Esto es exactamente lo que observamos a finales de 2025. Como era de esperar, en un contexto de alto volumen de liquidación neta de bonos del Tesoro, las tasas de recompra enfrentaron una presión alcista significativa. Con el marcado aumento de las tasas de recompra, la utilización de las operaciones de recompra permanentes de la Reserva Federal aumentó a finales de año. A pesar de las tasas elevadas, el funcionamiento del mercado monetario siguió siendo ordenado. Me complace ver que nuestras operaciones de recompra permanentes se utilizan más cuando es económicamente razonable.

Conclusión

Para resumir, reitero mi optimismo cauteloso respecto a la trayectoria económica, reconociendo que ambas dimensiones de nuestro doble mandato enfrentan riesgos. Por tanto, seguiré monitoreando de cerca los datos que se publiquen para que podamos formular políticas orientadas al logro de nuestros objetivos legales: máximo empleo y estabilidad de precios. Un aspecto clave para alcanzar estos objetivos es asegurar que la Reserva Federal pueda implementar sus decisiones de política monetaria de manera eficiente y fluida. Hemos tomado las medidas necesarias para garantizar esta capacidad y seguiremos haciéndolo.

Nuevamente, gracias por darme esta oportunidad. Muchas gracias a todos y espero con interés la próxima discusión.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

El won de Corea del Sur cae como el peor desempeño de Asia mientras la prima kimchi se vuelve alcista