Los principales VCs de criptomonedas comparten sus perspectivas sobre la financiación y las ventas de tokens en 2026

La financiación de capital de riesgo cripto en 2025 terminó siendo mucho más concentrada de lo que algunos anticipaban. Si bien el monto total invertido se recuperó de los mínimos anteriores, la mayor parte de ese dinero fluyó hacia un grupo reducido de empresas y estrategias, dejando a los fundadores en etapa temprana enfrentando uno de los entornos de financiación más difíciles en años.

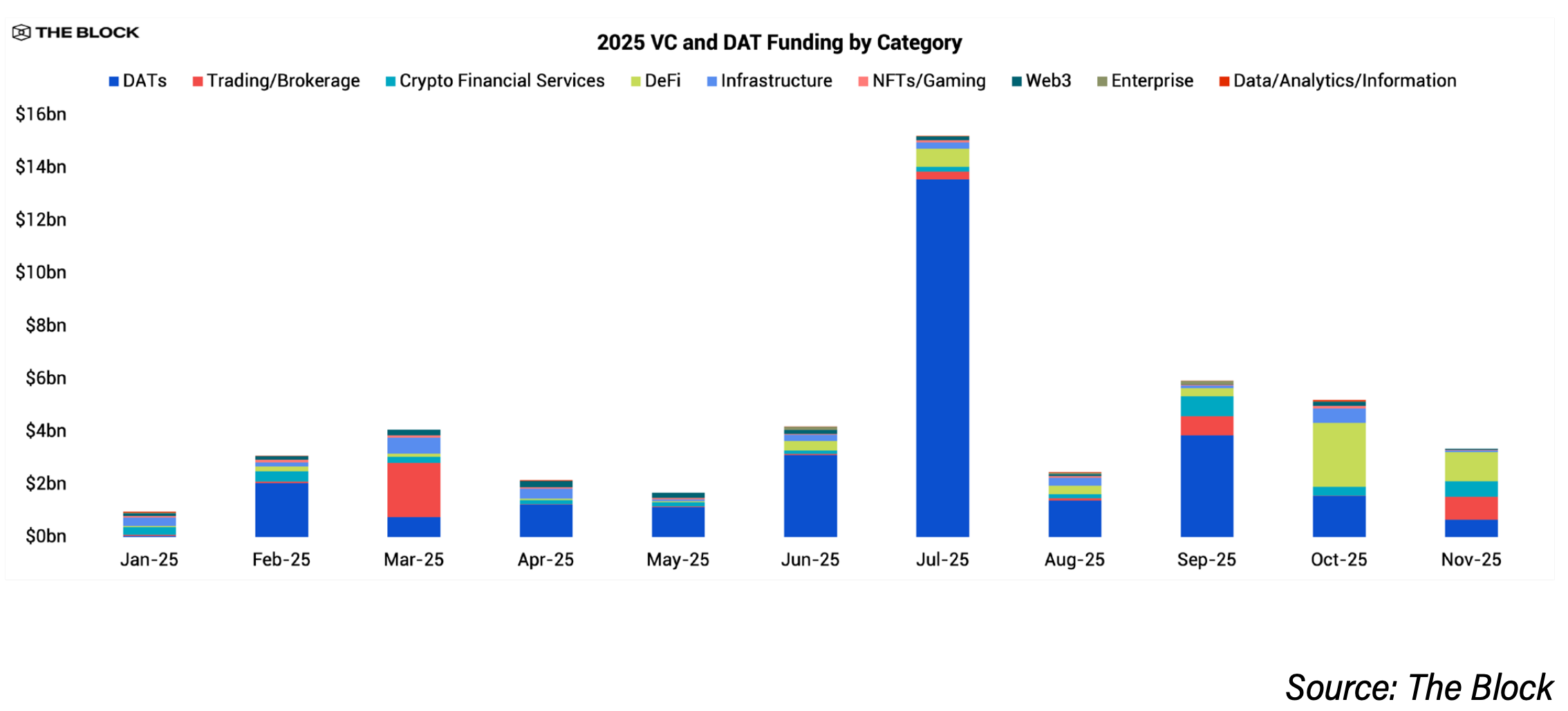

Gran parte de esa concentración fue impulsada por el auge de las empresas de tesorería de activos digitales, o DAT. Según los datos de The Block Pro, las empresas DAT recaudaron aproximadamente 29 mil millones de dólares durante la mayor parte de 2025, brindando a los inversores institucionales una forma más sencilla de obtener exposición a cripto que respaldando startups directamente. La inversión tradicional de riesgo aún se mantuvo en términos de dólares, alcanzando alrededor de 18.900 millones de dólares en 2025, frente a los 13.800 millones de 2024, pero ese capital se distribuyó en muchas menos operaciones. La cantidad de acuerdos de capital de riesgo cayó aproximadamente un 60% interanual, bajando a alrededor de 1.200 transacciones desde más de 2.900 en 2024.

“No esperaba la concentración en la cantidad de empresas que recibieron la mayoría del capital, específicamente las DATs”, dijo Mathijs van Esch, socio general en Maven 11, a The Block. “Todo esto fue impulsado por una mayor adopción institucional. Esperaba más financiación en etapa temprana y menos financiamiento público o PIPE”.

“No esperaba la concentración en la cantidad de empresas que recibieron la mayoría del capital, específicamente las DATs”, dijo Mathijs van Esch, socio general en Maven 11, a The Block. “Todo esto fue impulsado por una mayor adopción institucional. Esperaba más financiación en etapa temprana y menos financiamiento público o PIPE”.

Por qué la financiación cripto en etapa temprana cayó en 2025

Uno de los principales factores detrás de la retracción fue simplemente la menor disponibilidad de capital de riesgo para desplegar. Rob Hadick, socio general en Dragonfly, dijo a The Block que muchas firmas de venture cripto están llegando al final de la pista financiera de fondos anteriores y han tenido dificultades para recaudar nuevo capital. La demanda de los limited partners se ha enfriado desde el pico de 2021–2022, especialmente después de que muchos fondos rindieran por debajo de bitcoin y otros activos de riesgo. Como resultado, había menos dólares disponibles para inversiones semilla y pre-semilla.

Al mismo tiempo, una regulación más clara ayudó a las empresas con product-market fit a escalar más rápido. Eso empujó el capital hacia un conjunto más pequeño de negocios comprobados y llevó a lo que Hadick describió como “aglomeración” de inversores, particularmente en stablecoins, exchanges, mercados de predicción, finanzas descentralizadas y la infraestructura que soporta esos usos.

Anirudh Pai, socio en Robot Ventures, dijo a The Block que la retracción del riesgo en etapa temprana se extendió más allá de cripto. Citando a Bill Gurley de Benchmark, Pai dijo que los inversores institucionales han mostrado “cero interés” en acuerdos que no sean de IA, una mentalidad que también se trasladó al capital de riesgo cripto.

Arianna Simpson, socia general en a16z crypto, dijo a The Block que la concentración de acuerdos en 2025 también fue impulsada por la dinámica sectorial. Las stablecoins dominaron la financiación a medida que cripto se superponía cada vez más con fintech, trayendo de regreso modelos de negocio más tradicionales basados en comisiones y volumen de transacciones en lugar de la economía de tokens. También mencionó que el auge de la IA desvió talento y atención de cripto, contribuyendo a la menor cantidad de acuerdos nuevos.

Aun así, algunos inversores vieron 2025 como un reinicio más saludable. Hadick dijo que es poco probable que se repita el ciclo de financiación de 2021–principios de 2022 y que el crecimiento del último año se sintió sostenible y razonado.

¿Se recuperará la financiación cripto en etapa temprana en 2026?

La mayoría de los inversores cripto esperan que la financiación en etapa temprana mejore en 2026, pero solo modestamente y muy por debajo de los niveles de ciclos anteriores.

Quynh Ho, responsable de inversión de venture en GSR, dijo a The Block que la actividad en etapa temprana debería repuntar, aunque el listón seguirá siendo mucho más alto. Los inversores, dijo, ahora se enfocan en la tracción y los fundamentos en lugar de las narrativas, y a menudo están dispuestos a sacrificar potencial de ganancias por rutas de salida más claras.

Hadick también espera un crecimiento modesto pero sostenido en 2026 a medida que la claridad regulatoria, las fusiones y adquisiciones y la actividad de IPO traigan más fundadores al sector. Dijo que la distracción generada por las empresas DAT prácticamente ha desaparecido, permitiendo que el capital de riesgo vuelva a enfocarse en negocios operativos. A medida que las aplicaciones basadas en stablecoins se expandan y el uso de blockchain crezca, espera que más fondos de venture recuperen impulso en la recaudación de capital.

Boris Revsin, socio general de Tribe Capital, también dijo a The Block que 2026 debería ver una recuperación modesta tanto en la cantidad de acuerdos como en el capital desplegado, aunque nada comparable al pico de 2021–principios de 2022. La disciplina, señaló, seguirá siendo una característica definitoria del mercado.

La regulación podría ser un factor clave de cambio. Hoolie Tejwani, responsable de Coinbase Ventures, dijo a The Block que las reglas más claras sobre la estructura del mercado que se esperan este año en EE. UU. serían el próximo gran desbloqueo para startups tras la reciente aprobación de la GENIUS Act. “Lo que ocurra con la claridad regulatoria tendrá un enorme impacto en el ecosistema de startups”, afirmó.

En qué son optimistas los VCs de cara a 2026

Las stablecoins y los pagos surgieron como el tema más fuerte y consistente entre las firmas. Los inversores señalaron la creciente adopción institucional y una regulación más clara como impulsores clave, con los negocios de stablecoins superponiéndose cada vez más con el fintech tradicional. Simpson describió las stablecoins como “la reina del baile” en 2025, destacando un cambio hacia modelos de ingresos más simples basados en comisiones y volumen de transacciones.

La infraestructura de mercado de nivel institucional es otra prioridad. Eso incluye exchanges, plataformas de trading, custodia, herramientas de riesgo y compliance, junto con productos financieros nativos cripto que resuelvan problemas operativos reales. Los inversores dijeron que estos negocios se benefician directamente de la demanda institucional.

La tokenización de activos del mundo real también sigue atrayendo interés, especialmente donde la liquidez y la infraestructura de trading están mejorando. Ho dijo que GSR sigue enfocada en la infraestructura de mercado alrededor de activos tokenizados y las herramientas necesarias para soportar el crecimiento y la adopción.

Los mercados de predicción también atrajeron el interés de inversores. Simpson, por ejemplo, dijo que hay “un potencial de crecimiento increíble” en aplicaciones y negocios auxiliares construidos sobre plataformas de predicción a medida que aumenta su uso. Sin embargo, van Esch de Maven 11 espera que los mercados de predicción reciban menos financiación en 2026 tras fuertes flujos de capital iniciales, argumentando que el uso real y la adopción pueden crecer más lentamente de lo que muchos anticipan.

Tejwani, de Coinbase Ventures, destacó lo que describió como “mercados para todo”, desde mercados de predicción y futuros perpetuos hasta activos del mundo real. También señaló oportunidades a largo plazo en DeFi de nueva generación, aplicaciones enfocadas en privacidad y las primeras intersecciones entre cripto, IA y robótica.

“La IA está empezando a apoyarse en la infraestructura cripto para datos, identidad y seguridad, especialmente a medida que la robótica y los agentes necesitan fuentes confiables e insumos verificables”, dijo Tejwani. “El comercio agentico está en sus inicios pero será enorme; las máquinas pagarán a máquinas con dinero nativo de Internet”.

Simpson también observa un aumento en la actividad de pagos agenticos impulsados por stablecoins. Dijo que Internet moderno no se diseñó para atender a agentes (que son esencialmente bots), sino que se diseñó para proteger activamente contra ese tipo de actividad. “En el nuevo paradigma agentico, partes de la web serán rediseñadas, y las stablecoins serán el método de pago nativo para este nuevo y valiente mundo”, agregó.

Cosmo Jiang, socio general en Pantera Capital, dijo a The Block que la firma está dedicando más tiempo y construyendo experiencia en la intersección de IA y blockchain. También sigue invirtiendo en la capa de aplicaciones, incluyendo DeFi y DePIN.

Curiosamente, Pai de Robot Ventures dijo que en la categoría cripto-IA, el hype ha superado “dramáticamente” a la ejecución, y es probable que vea menos financiación el próximo año. “Muchos de estos proyectos siguen siendo soluciones en busca de un problema, y la paciencia de los inversores se ha agotado”, afirmó Pai.

Hadick, de Dragonfly, coincidió con esa visión, diciendo que aunque la firma sigue pensando a largo plazo en otras categorías como IA, “las pruebas de que algo real sucede en la intersección de IA y cripto siguen siendo prácticamente nulas”.

Algunos inversores también señalaron la infraestructura blockchain como un área que probablemente vea menos financiación, en particular nuevas redes Layer 1 y herramientas. Con el mercado ya saturado y dudas sobre la captura de valor aún sin resolver, solo los proyectos de infraestructura altamente diferenciados tienen probabilidades de atraer capital, según Ho de GSR y Revsin de Tribe Capital.

Perspectivas de recaudación de fondos por tokens

Las ventas de tokens o initial coin offerings (ICOs) resurgieron en 2025, pero los inversores dijeron que no han reemplazado al venture capital y es poco probable que lo hagan.

Varios VCs describieron las ventas de tokens como cíclicas y cada vez más selectivas. Revsin dijo que la participación minorista podría aumentar si las acciones públicas se estancan, aunque el exceso especulativo que supera la utilidad real sigue siendo el principal riesgo. Ho, de GSR, dijo que las ventas de tokens pueden ser una herramienta útil de descubrimiento de precios si se hacen bien, pero el sentimiento general del mercado sigue siendo importante.

Pai espera que la recaudación de fondos basada en tokens se expanda, especialmente para equipos que buscan alineación y distribución minorista, pero señaló que los proyectos de primer nivel seguirán combinando ventas de tokens con respaldo de venture. “El futuro es híbrido”, dijo, señalando que el capital es solo una parte de construir una empresa.

Van Esch apoya en general las ICOs y las plataformas de recaudación onchain, argumentando que las blockchains están bien adaptadas para la formación de capital y la participación temprana. Al mismo tiempo, señaló que aún no está claro si recaudar mediante tokens líquidos es siempre lo óptimo para construir negocios duraderos.

Tejwani describió la recaudación onchain como un cambio estructural, señalando la reciente adquisición de Echo por 375 millones de dólares por parte de Coinbase como un ejemplo de la formación de capital moviéndose onchain. Jiang también espera que la innovación en incentivos y recaudación basada en tokens se acelere a medida que mejore la claridad regulatoria.

Hadick adoptó un tono más cauteloso, diciendo que las ventas de tokens han generado más titulares que formación de capital real y que muchas veces se asemejan más a airdrops que a recaudación genuina. En su opinión, el venture capital probablemente seguirá manteniendo casi un monopolio en la financiación de las empresas y protocolos más sólidos.

El newsletter de Funding: Mantenete al tanto de las últimas inversiones de venture capital cripto, M&A, noticias y tendencias con mi newsletter gratuito quincenal, The Funding. Registrate aquí!

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Donde las ambiciones de Meta para el metaverso se quedaron cortas

Apuntar a remesas por $900 mil millones podría impulsar la mejor cripto para comprar en 2026

ETH se estanca y Pepe cae, las quema de monedas de la etapa 2 de Zero Knowledge Proof podrían ser el inicio de una explosión de 7000x.