Die Ergebnisse der Großbanken sahen stark aus – aber die Wall Street drückte trotzdem auf „Verkaufen“: Selbst Citi konnte der Falle nicht entkommen

Die erste Ergebniswelle der vier großen US-Geldzentrenbanken sendete eine klare Botschaft: Die Fundamentaldaten sind nach wie vor solide, aber die Aktienkurse verhalten sich so, als hätten die Investoren ihren Scheck bereits eingelöst. JPMorgan,

, , und berichteten alle Ergebnisse, die das Narrativ von widerstandsfähigen Konsumenten, stabilen Bilanzen und einem gesünderen Kapitalmarktumfeld stützten. Dennoch zeigte die Marktreaktion eine ausgeprägte „Sell-the-News“-Tendenz, was verdeutlicht, wie hoch die Erwartungen nach dem starken Lauf des Sektors im Jahr 2025 waren. In der gesamten Gruppe hielten sich Umsatz und Nettozinserträge besser als befürchtet, die Kreditvergabe blieb konstruktiv und das Kreditrisiko überschaubar – aber das reichte nicht aus, um nachhaltige Aufwärtsdynamik zu generieren.Citigroup schien zunächst der Ausreißer zu sein, der dem „Sell-the-News“-Trend bei den Großbanken in dieser Berichtssaison entkommen könnte, da die Aktie im vorbörslichen Handel nach einem besser als erwarteten Ergebnis und einem optimistischen Ausblick für 2026 zulegte. Doch diese Zuversicht hielt nicht an, sobald der US-Handel startete. Letztlich drehte auch Citi ins Minus und schloss sich dem restlichen Geldzentren-Sektor an, die Aktie fiel um fast 4 %, als sich Investoren nach dem starken Lauf 2025 wieder auf Gewinnmitnahmen konzentrierten. Diese Umkehr deutet darauf hin, dass die Messlatte des Marktes nicht nur darin besteht, die Erwartungen zu übertreffen – es geht darum, Ergebnisse zu liefern, die stark genug sind, um die bereits eingepreiste Rallye zu rechtfertigen. Bislang haben selbst die „besseren“ Berichte Schwierigkeiten, diese Hürde zu nehmen.

Beim Umsatz zeigte die Gruppe eine relativ enge Bandbreite an Ergebnissen, aber die Abweichungen von den Erwartungen wogen mehr als die absoluten Zahlen.

erzielte erneut die höchsten Umsätze, mit Q4-Erlösen von 45,8 Mrd. USD, die die Erwartungen von etwa 44,7 Mrd. USD übertrafen und die Position als diversifizierteste Ertragsmaschine des Sektors festigten. Bank of America lieferte einen der „saubersten“ Kerngeschäfts-Gewinne, mit einem Umsatzplus von 7 % zum Vorjahr auf etwa 28,4 Mrd. USD (28,5 Mrd. USD FTE), übertraf die Konsenserwartungen und zeigte breiten Rückenwind im gesamten Konzern. Wells Fargo war die größte Enttäuschung beim Umsatz, mit 21,29 Mrd. USD gegenüber erwarteten 21,65 Mrd. USD – das wurde zum einfachsten Vorwand, die Aktie zu meiden, obwohl die zugrunde liegende Profitabilität besser war als die Überschrift vermuten ließ. Citigroups bereinigter Umsatz von 21,0 Mrd. USD übertraf leicht die Erwartungen, noch wichtiger war aber das jährliche Umsatzwachstum von 8 % (ohne Russland-bedingte Verluste), was zeigt, dass der Rückenwind in mehreren Geschäftsbereichen zunimmt und nicht auf einen Sektor beschränkt ist.Die Nettozinserträge entwickelten sich insgesamt konstruktiv und zeigten, dass das „höher für länger“-Umfeld die Ertragskraft nicht zerstört hat. Bank of America stach mit einem NII-Plus von 10 % gegenüber dem Vorjahr hervor auf 15,8 Mrd. USD (15,9 Mrd. USD FTE), getragen durch Repricing von Festzins-Assets, höhere Einlagen und Kreditbestände sowie stärkeres Global Markets-Geschäft. Auch JPMorgan wies starke NII aus, ein Plus von 7 % auf 25,1 Mrd. USD, während NII ex Markets um 4 % auf 23,9 Mrd. USD stieg – dies spiegelt stabiles Bilanzwachstum bei gleichzeitig niedrigerem Zinsniveau und Margenkompression wider. Wells Fargos NII von 12,33 Mrd. USD lag leicht unter den Erwartungen – ein kleiner Fehlbetrag, der in dieser Saison besonders ins Gewicht fällt, da der Markt „saubere Zahlen“ außergewöhnlich stark honoriert. Der NII-Ausblick von Citi stand bei Investoren stärker im Fokus als das Quartal selbst – die Prognose sieht für 2026 ein NII ex Markets-Wachstum von 5–6 % vor, was ein stabilisierendes Signal ist, während das Management auf ein höher rentierliches Modell hinarbeitet.

Das Kreditwachstum war eines der wichtigsten Themen der Gruppe und unterstreicht, dass die Nachfrage trotz eines weiterhin volatilen Zinsumfelds intakt bleibt. Die durchschnittlichen Kredite von JPMorgan stiegen konzernweit um 9 % gegenüber dem Vorjahr und um 3 % gegenüber dem Vorquartal – ein starkes Zeichen anhaltender Bilanzdynamik. Bank of Americas durchschnittliche Kredite und Leasingbestände stiegen um 8 % mit Wachstum in allen Segmenten, was die These stützt, dass sowohl Konsumenten- als auch Unternehmenskreditnachfrage robust bleibt. Wells Fargo wies ein durchschnittliches Kreditwachstum von 5 % p.a. aus, angeführt von Commercial & Industrial, Auto und Kreditkarten, während Commercial Real Estate und Hypothekenbestände weiter zurückgingen. Das Kreditwachstum von Citi war besonders positiv hervorzuheben, mit Endperiodenkrediten plus 8 % und durchschnittlichen Krediten plus 7 %, getrieben von Markets, US Personal Banking und Services – wichtig, weil das nahelegt, dass Citis Restrukturierung nicht auf Kosten des Wachstums in relevanten Bereichen geht.

Kapitalmarkt- und Handelsumsätze waren überall die herausragenden positiven Faktoren und vermutlich das deutlichste Makrosignal dieser Berichtssaison. JPMorgans Markets-Umsatz stieg um 17 % auf 8,2 Mrd. USD, wobei sowohl FICC als auch Aktienhandel die Erwartungen übertrafen und starke Kundennachfrage sowie Finanzierungsbedarf bestätigten. Bank of America setzte seine eigene Erfolgsserie fort mit einem Plus von 10 % auf 4,5 Mrd. USD bei Sales & Trading, getragen von einem 23%-Sprung im Aktienhandel auf 2,0 Mrd. USD – ein starkes Ergebnis, das mit der verbesserten Marktstimmung und stärkerem Anlegerengagement korrespondiert. Citis Markets-Performance war stabil, mit FICC-Handelserlösen von 3,46 Mrd. USD, die die Erwartungen übertrafen, und damit schwierigeren Vergleichszahlen entgegenwirkten und die Top-Positionierung im institutionellen Geschäft untermauerten. Wells Fargos Markets-Umsatz stieg im Bereich Corporate & Investment Banking um 7 %, bleibt aber weniger zentral für das Gesamtmodell von WFC als es für

, BAC oder ist. Dennoch ist das Fazit eindeutig: Die Stärke der Kapitalmärkte ist ein Rückenwind für 2026 und ein bedeutender Ausgleich zu den Margendruck, der bei sinkenden Zinsen entsteht.Rentabilität und Endergebnisse teilten die Gruppe in zwei Lager: „dominante Skalengewinner“ und „Verbesserer, die sich noch beweisen müssen“. JPMorgan erzielte einen Gewinn je Aktie von 4,63 USD bei einem Nettogewinn von 13,0 Mrd. USD; das Management bemerkte, dass der Nettogewinn ohne Sondereffekt 14,7 Mrd. USD betragen hätte – ein Beweis für die anhaltende Ertragskraft. Bank of America meldete einen Gewinn je Aktie von 0,98 USD (erwartet: 0,96 USD), mit einem Nettogewinn von 7,6 Mrd. USD, was starke Ausführung zeigt, auch wenn die Aktie nachgab. Wells Fargo verfehlte die Überschrift-EPS mit 1,62 USD, aber das bereinigte Ergebnis von 1,76 USD übertraf die Erwartungen, sobald Abfindungen herausgerechnet wurden – der Ausverkauf wirkte daher mehr wie Erwartungsmanagement als echte Verschlechterung. Citi meldete einen bereinigten Gewinn je Aktie von 1,81 USD (erwartet: 1,67 USD), aber das ausgewiesene Ergebnis war durch Russland-Verluste verzerrt – der Fokus des Marktes lag weniger auf dem buchhalterischen Sondereffekt als darauf, ob Citis Kernertragsentwicklung dauerhaft genug wird, um eine Neubewertung zu rechtfertigen.

Die Kreditqualität war im Allgemeinen stabil, wobei sich die Unterschiede von Bank zu Bank eher in der Zusammensetzung als im Stressniveau zeigten. Bank of Americas Rückstellung für Kreditverluste blieb bei 1,3 Mrd. USD und sank im Jahresvergleich, während die Nettoabschreibungen sowohl p.a. als auch sequenziell zurückgingen. Besonders wichtig: Die Kennzahlen bei Kreditkarten verbesserten sich, die Ausfallrate bei Kreditkarten sank auf 3,40 % gegenüber 3,79 % im Vorjahr, obwohl die Überfälligkeiten saisonal anstiegen. Auch bei Wells Fargo blieben die Kreditkennzahlen stabil, mit Nettoabschreibungen von 1,0 Mrd. USD und einer annualisierten Ausfallrate von 0,43 %, wobei das Management auf höhere Abschreibungen bei Karten, Autos und einigen CRE-Positionen sowie einen moderaten Anstieg notleidender Vermögenswerte hinwies. Bei Citi blieben die Kreditkosten aufgrund von US-Karten hoch, und Investoren hoben höhere notleidende Kredite durch idiosynkratische Herabstufungen bei Unternehmen und etwas Konsumentenstress durch von Waldbränden betroffene Hypotheken hervor. JPMorgans Rückstellungen waren durch eine 2,2 Mrd. USD Kreditreserve für die Apple Card-Kaufverpflichtung verzerrt, was das Management schätzungsweise den Gewinn je Aktie um etwa 0,60 USD verringerte – ein großer Sondereffekt, der den sauberen Jahresvergleich erschwert.

Aufwand und operative Hebelwirkung waren ein weiteres zentrales Unterscheidungsmerkmal, insbesondere angesichts der intensiven Investitionen der Banken in Technologie, Compliance und Personal. Bank of Americas nicht-zinsabhängige Kosten stiegen um 4 % auf 17,4 Mrd. USD, getrieben durch Incentive-Komponenten, Technikausgaben und Rechtskosten, erreichte aber dennoch positive operative Hebelwirkung und verbesserte die Effizienzquote auf 61 %. Citis Kosten stiegen um 6 % auf 13,8 Mrd. USD, aber das Management betonte positive operative Hebel in allen fünf Geschäftsbereichen und bestätigte die Ziele für eine Effizienzquote von etwa 60 % und 10–11 % RoTCE für 2026. Bei Wells Fargo sanken die Aufwendungen im Q4 um 1 % zum Vorjahr, doch der Ausblick für 2026 mit rund 55,7 Mrd. USD deutet auf Reinvestitionen in Wachstum und Technologie statt reiner Kostensenkung hin. JPMorgans Aufwendungen stiegen um 5 % auf 24,0 Mrd. USD, im Einklang mit der Strategie, für die Aufrechterhaltung der Dominanz zu investieren, während die Erwartungen für 2026 bei rund 105 Mrd. USD bestätigt wurden.

Wer hat also die Konkurrenz übertroffen? Fundamentalanalytisch bleibt JPMorgan das vollständigste Franchise: Skalenvorteile, NII-Beständigkeit, exzellente Marktausführung und starke Fee-Engines wie Payments und Asset Management. Bank of America lieferte wohl das „sauberste“ Quartal im „Kernbanking + Märkte“-Toolkit, mit starkem NII-Wachstum, stabiler Kreditqualität und robustem Aktienhandel, auch wenn die Aktie nicht belohnt wurde. Citis Bericht wirkte wie die beste „Change Story“ der Gruppe, mit realem Topline-Wachstum in Services und Banking und klareren Zielen für 2026, aber die Aktienumkehr machte deutlich, dass Investoren ohne nachhaltige Folgeergebnisse nicht bereit sind, mehr zu zahlen. Wells Fargo zeigte solide operative Umsetzung, wurde aber für die Umsatz- und NII-Verfehlungen abgestraft – und in diesem Umfeld werden kleine Verfehlungen wie große Fehler behandelt.

Der späte Rückgang bei Citi war das deutlichste Zeichen dafür, dass es sich hier nicht um eine Einzelbank-Story handelt – es ist eine Sektorpositionierung, bei der Investoren die Ertragsstärke als Liquidität nutzen, um Risiken abzubauen, statt weiter auf steigende Kurse zu setzen. Die Quintessenz: Die Fundamentaldaten der Geldzentrenbanken sehen zum Start in das Jahr 2026 weiterhin gesund aus, insbesondere da sich die Kapitalmärkte stabilisieren und das Kreditwachstum positiv bleibt. Aber nach einem massiven Lauf 2025 verlangt der Markt Perfektion – und selbst starke Zahlen werden verkauft, wenn sie keinen klaren Grund liefern, von den ohnehin schon hohen Erwartungen aus noch weiter nach oben zu bewerten.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

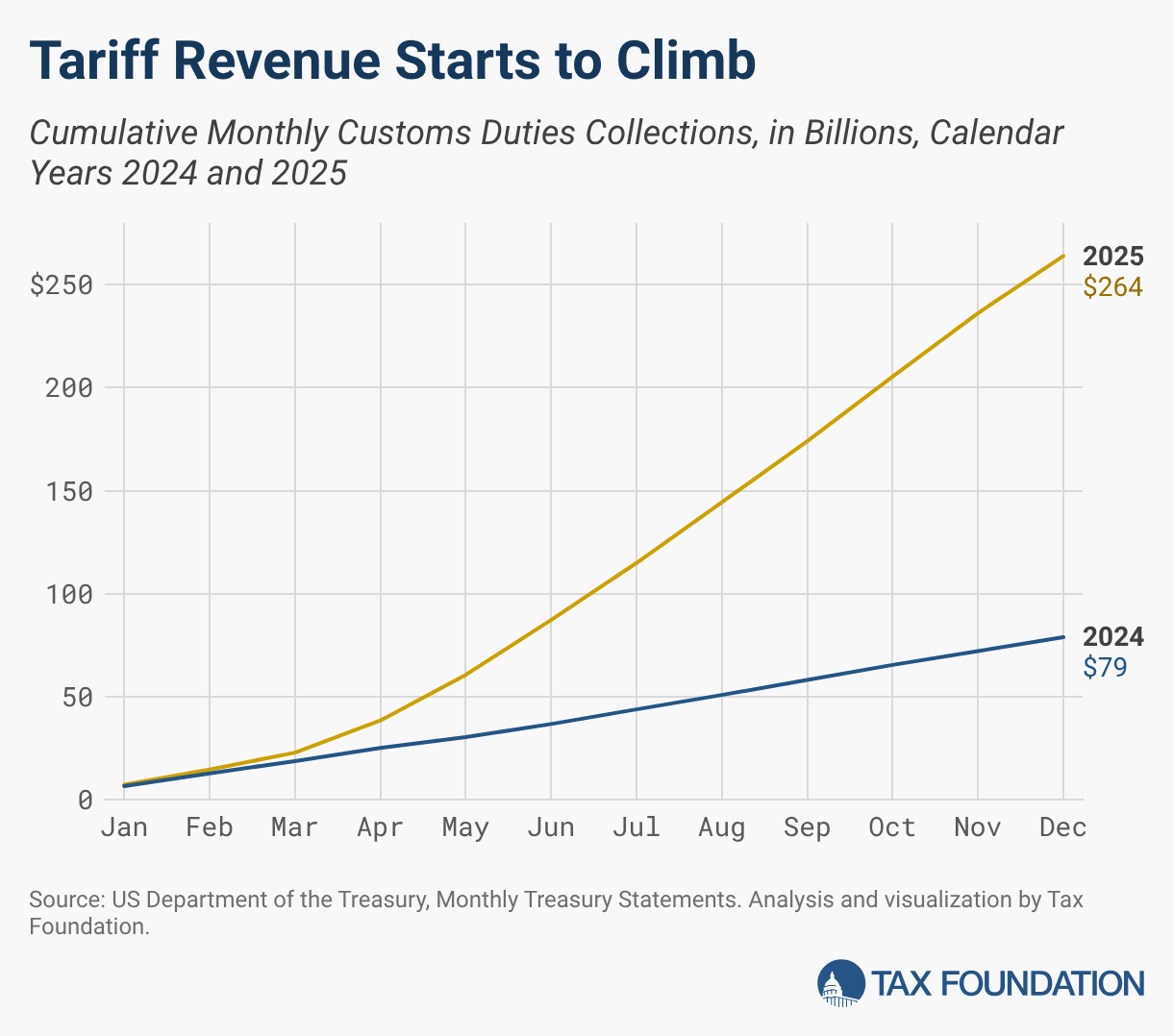

Die USA erheben 264 Milliarden Dollar an Zöllen nach einem Anstieg um 234 % im Jahresvergleich dank Trump

Qwen-App von Alibaba erhält Lob als KI-Lebensassistent