Jährlicher Verlust von zehn Millionen Einnahmen l�öst Governance-Kontroversen aus, Aave Labs wird beschuldigt, die DAO „hintergangen“ zu haben

Der Konflikt zwischen Aave Labs und Aave DAO bezüglich der Integration des Frontends und der Zuordnung von Gebühren stellt im Wesentlichen die grundlegende Frage: Wer sollte die durch das Protokoll geschaffenen Werte kontrollieren und verteilen?

Originaltitel: Who Owns 'Aave': Aave Labs vs Aave DAO

Originalautor: Ignas, Krypto-KOL

Originalübersetzung: Felix, PANews

In letzter Zeit gab es eine Auseinandersetzung zwischen Aave Labs und der Aave DAO bezüglich der Gebührenverteilung im Zusammenhang mit der Integration von CoWSwap. Diese Debatte wird von der Community auch als potenzielle Governance-Krise im DeFi-Bereich betrachtet. Der Autor dieses Artikels analysiert die Diskussion aus einer möglichst neutralen Perspektive. Nachfolgend die Details.

Am 4. Dezember migrierte das Kreditprotokoll Aave Labs die Standard-Swap-Integration seiner Frontend-Oberfläche aave.com von ParaSwap zu CoWSwap. Dies scheint nur ein kleines Produktupdate zu sein, offenbarte jedoch tiefgreifende, lang bestehende Konflikte innerhalb von Aave.

Dieser Konflikt dreht sich nicht um CowSwap, Gebühren oder gar das Nutzererlebnis, sondern um die Frage des Eigentums. Wer kontrolliert Aave, wer entscheidet über die Verteilung und wer profitiert vom geschaffenen Wert rund um das Protokoll?

Im alten Setup diente die Swap-Funktion hauptsächlich der Nutzerbindung:

Nutzer konnten ihre Assets restrukturieren oder tauschen, ohne die Aave-Oberfläche zu verlassen. Wichtig ist, dass alle Empfehlungsgebühren oder Überschüsse aus positivem Slippage als Einnahmen zurück an die Aave DAO-Treasury verteilt wurden.

Die Integration von CowSwap hat diese Situation verändert.

Laut Aave-Dokumentation werden für Swaps nun etwa 15 bis 25 Basispunkte an Gebühren erhoben. Orbit, im Namen von EzR3aL (ein erfahrener Governance-Teilnehmer und unabhängiger Delegierter der Aave DAO), untersuchte, wohin diese Gebühren fließen, und kam zu dem Schluss: Diese Gebühren gehen nicht mehr an die DAO-Treasury, sondern an eine von Aave Labs kontrollierte Adresse.

„Angenommen, es werden wöchentlich nur 200.000 US-Dollar transferiert, dann verliert die DAO mindestens 10 Millionen US-Dollar pro Jahr.“ — EzR3aL

Hat Aave Labs einseitig die Einnahmequelle der DAO gekappt und sie auf ein privates Unternehmen übertragen?

Über Jahre hinweg funktionierte Aave reibungslos, weil die Aufgaben zwar unscharf verteilt, die Interessen der Parteien jedoch ausgerichtet waren.

· Die DAO verwaltet das Protokoll

· Aave Labs baut die Frontend-Oberfläche

Die Mittel flossen meist in die gleiche Richtung, daher kümmerte sich niemand groß um die genaue Abgrenzung.

Doch diese stillschweigende Koordination scheint nun zerbrochen.

Wie Stani.eth, Gründer und CEO von Aave, schrieb:

· „Damals entschied Aave Labs, in diesen Fällen an die Aave DAO zu spenden (diese Mittel hätten auch an die Nutzer zurückgegeben werden können)“

Antwort von Aave Labs: „Protokoll und Produkt sind unterschiedliche Konzepte.“

Antwort von Aave Labs im Forum:

· „Diese Frontend-Oberfläche wird von Aave Labs betrieben und ist völlig unabhängig von der Verwaltung des Protokolls und der DAO.“

· „Diese Frontend-Oberfläche ist ein Produkt, kein Protokollbestandteil.“

Aus ihrer Sicht ist das nachvollziehbar. Der Betrieb des Frontends kostet Geld, Sicherheit kostet Geld, Support kostet Geld.

Der Überschuss von Paraswap floss nicht dauerhaft an die DAO. Es gab keinen Präzedenzfall.

ACI (ein Dienstleister für die Aave DAO) und dessen Gründer Marc Zeller sehen darin eine Frage der Treuhandpflicht.

„Jeder Dienstleister auf der Gehaltsliste der Aave DAO hat eine zwingende Treuhandpflicht gegenüber der DAO und ist somit für das maximale Interesse der AAVE-Tokenhalter verantwortlich.“ — Marc Zeller im Forum.

Er sieht eine stillschweigende Übereinkunft: Die DAO leiht Marke und geistiges Eigentum, daher sollten auch die Gewinne des Frontends der DAO gehören. „Offenbar waren wir immer im Unklaren und hielten das für selbstverständlich.“

Marc Zeller behauptet zudem, dass die DAO Einnahmen verliert und Routing-Entscheidungen das Handelsvolumen zu Konkurrenten lenken könnten, was der Aave DAO etwa 10% potenzieller Einnahmen kostet.

Protokoll vs. Produkt

Aave Labs zieht eine klare Grenze zwischen Protokoll und Produkt.

Die DAO verwaltet das Protokoll und dessen On-Chain-Ökonomie. Aave Labs betreibt das Frontend als eigenständiges Produkt mit eigener Philosophie.

Wie der Aave-Gründer in diesem Tweet erklärt:

· Das Frontend von Aave Labs ist ein Produkt, das vollständig auf unserer eigenen Philosophie basiert. Wir entwickeln es seit über 8 Jahren, ähnlich wie andere Oberflächen, die das Aave-Protokoll nutzen, wie DeFi Saver.

· Es ist völlig legitim, dass Aave Labs mit seinem Produkt Gewinne erzielt, insbesondere da es das Protokoll selbst nicht berührt. Nach dem ByBit-Sicherheitsvorfall gewährleistet dies zudem einen sicheren Zugang zum Protokoll.

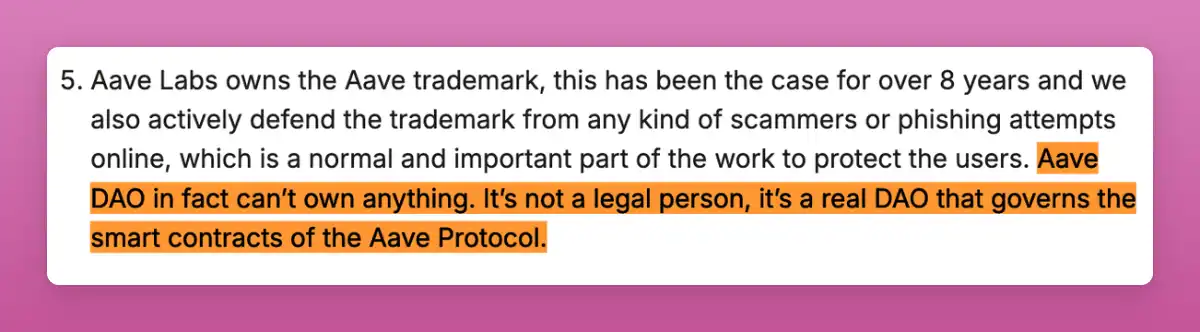

Die Aave DAO besitzt kein geistiges Eigentum, da die DAO keine juristische Person ist und somit keine Marken halten oder gerichtlich durchsetzen kann.

Die DAO verwaltet die Smart Contracts und On-Chain-Parameter des Aave-Protokolls, aber nicht die Marke selbst.

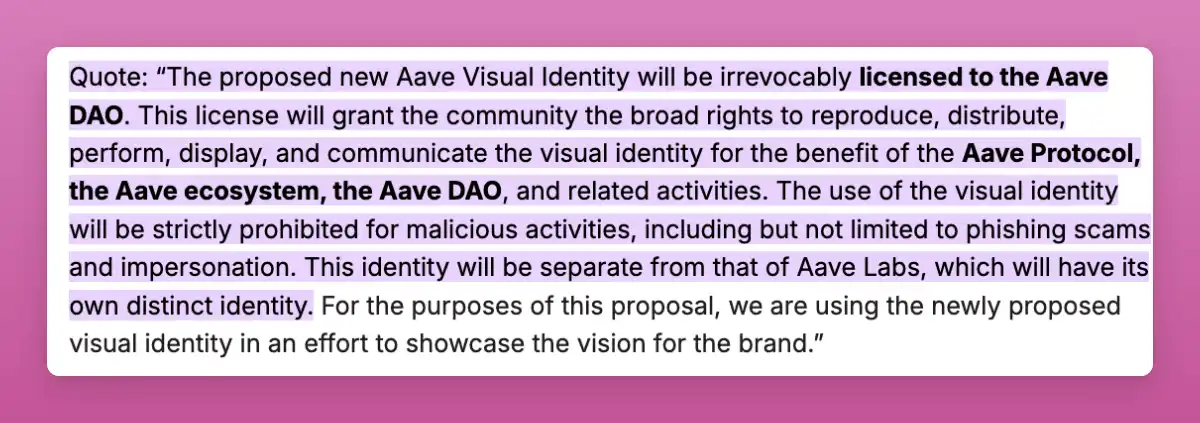

Allerdings hat die DAO die Lizenz erhalten, die Aave-Marke und das visuelle Erscheinungsbild für protokollbezogene Zwecke zu nutzen. Frühere Governance-Vorschläge haben der DAO ausdrücklich weitreichende Rechte eingeräumt, das visuelle Erscheinungsbild „zum Nutzen des Aave-Protokolls, des Aave-Ökosystems und der Aave DAO“ zu verwenden.

Quelle: Aave

Wie EzR3aL sagt:

„Das Erheben dieser Gebühr ist nur möglich, weil die Aave-Marke im Ökosystem weithin bekannt und akzeptiert ist. Diese Marke wurde von der Aave DAO mit Aufwand aufgebaut.“

Der Wert der Aave-Marke stammt nicht von einem Logo.

Ihr Wert stammt von:

· Sorgfältigem Risikomanagement durch die DAO

· Tokenhalter, die Protokollrisiken tragen

· Die DAO zahlt Dienstleistern Gebühren

· Die DAO hat mehrere Krisen überstanden, ohne zusammenzubrechen

· Das Protokoll hat sich einen sicheren und zuverlässigen Ruf erarbeitet

Das ist es, was EzR3aL mit „von der DAO aufgebauter Marke“ meint.

Es ist kein rechtlicher, sondern ein wirtschaftlicher Aufwand – investierte Mittel, Governance, Risiko und Zeit.

Klingt das bekannt?

Das erinnert an die ähnliche Debatte zwischen Uniswap Labs und der Foundation über Frontend-Gebühren. Am Ende passte Uniswap die Rechte von Equity und Tokenhaltern an und schaffte die Frontend-Gebühren vollständig ab.

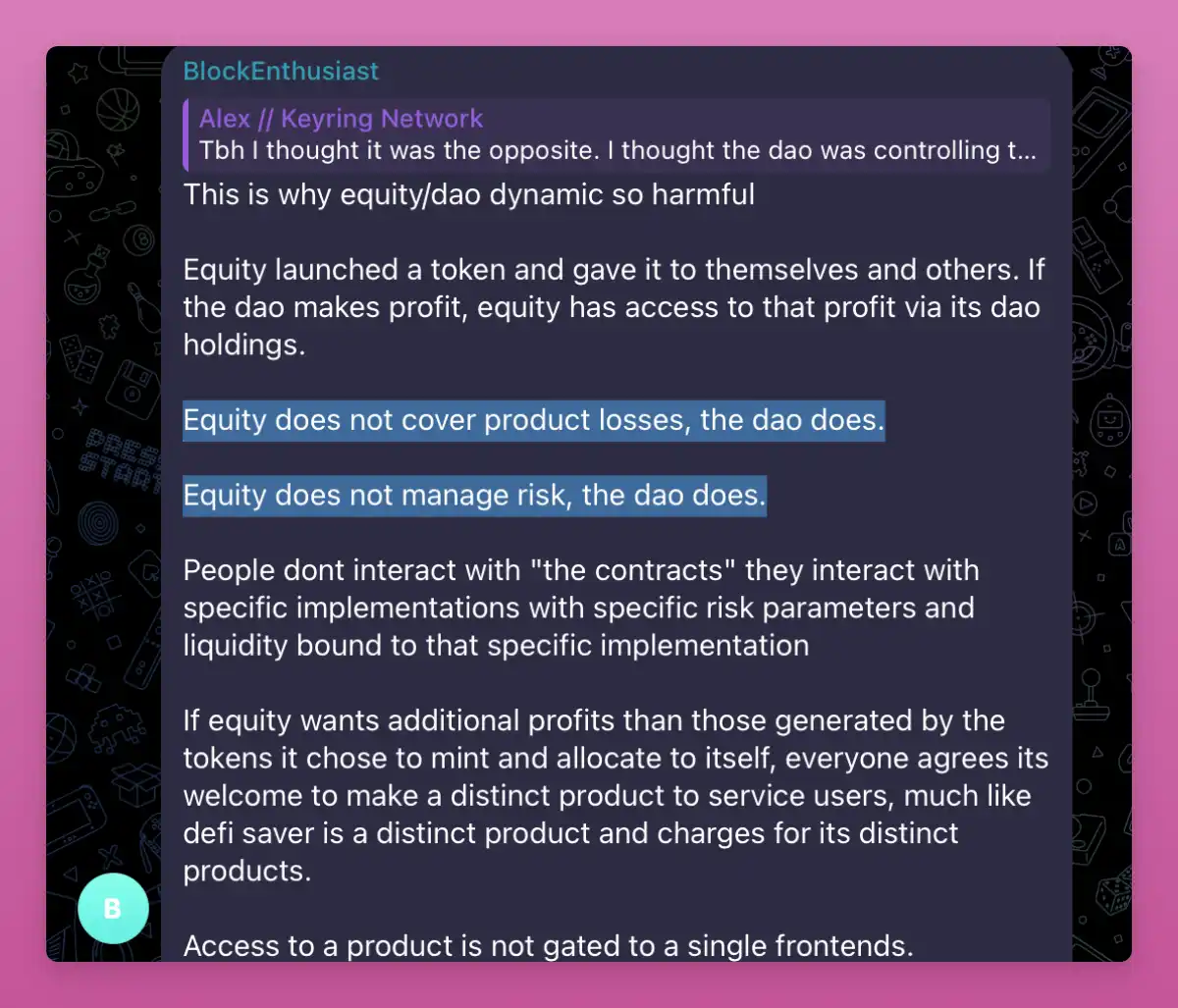

Deshalb können Equity/DAO-Dynamiken schaden (wie ich in einem TG-Chat gesehen habe).

Der Inhalt des obigen Bildes lautet:

„Equity (die Anteilseigner) emittiert einen Token und verteilt diese Tokens an sich selbst und andere. Wenn die DAO Gewinne erzielt, kann Equity durch seinen Token-Anteil am DAO profitieren.

· Aber Equity trägt nicht die Verluste des Produkts, diese werden von der DAO getragen.

· Equity verwaltet auch nicht das Risiko, das liegt bei der DAO.

Nutzer interagieren nicht direkt mit dem „Contract“, sondern mit einer bestimmten Implementierung, die spezifische Risikoparameter und Liquidität aufweist.

Wenn Equity zusätzliche Gewinne erzielen möchte, die über die ursprünglich selbst geschaffenen und zugeteilten Token hinausgehen, ist es völlig legitim, ein unabhängiges Produkt zu entwickeln, das Nutzern einen Service bietet – so wie DeFi Saver ein unabhängiges Produkt ist und für seinen einzigartigen Service Gebühren erhebt.

Der Zugang zu einem Produkt sollte nie auf ein einziges Frontend beschränkt sein.“

Zum Zeitpunkt der Erstellung dieses Artikels stimmt Aave Labs den Kritikern nur in Bezug auf die Kommunikation zu.

· Die eigentliche berechtigte Kritik betrifft die Kommunikation. Oder besser gesagt, das Fehlen von Kommunikation.

Die Sache war schon kompliziert genug, jetzt ist sie noch schlimmer.

Aave Labs brachte Horizon als exklusives RWA-Beispiel ein.

Der ursprüngliche Vorschlag enthielt einen Punkt, der die DAO sofort alarmierte: einen neuen Token mit abnehmendem Ertragsanteil.

Vertreter verschiedener Fraktionen (einschließlich des Autors) lehnten dies entschieden ab, da ein separater Token das Wertversprechen von AAVE verwässern und die Konsistenz zerstören würde.

Am Ende setzte sich die DAO durch, Aave Labs musste nachgeben. Der neue Token wurde gestrichen.

Doch das führte zu noch größeren Differenzen.

Trotz zahlreicher Bedenken (einschließlich eines expliziten Hinweises auf die klaren Zuständigkeiten zwischen Aave Labs und der DAO) wurde Horizon dennoch eingeführt. Es war die umstrittenste Abstimmung überhaupt.

Ich stimmte gegen die Einführung und plädierte für eine einvernehmliche Vereinbarung, um zukünftige Konflikte zu vermeiden. Genau das ist nun eingetreten. Wirtschaftliche Fragen stehen nun im Mittelpunkt des Streits.

Laut von Marc Zeller zitierten Daten hat Horizon bisher etwa 100.000 US-Dollar Gesamteinnahmen generiert, während die Aave DAO 500.000 US-Dollar an Anreizen investiert hat, was zu einem Nettovermögen von etwa -400.000 US-Dollar führt.

Und das ist noch nicht alles.

Marc weist zudem darauf hin, dass mehrere zehn Millionen GHO in Horizon investiert wurden, deren Ertrag jedoch unter den Kosten liegt, die zur Aufrechterhaltung des GHO-Peg erforderlich sind.

Wenn man diese Opportunitätskosten einbezieht, könnte die wirtschaftliche Lage der DAO noch schlechter sein.

Das veranlasste ACI, eine über Horizon hinausgehende Frage zu stellen:

Wenn ein von der DAO finanziertes Projekt keinen direkten wirtschaftlichen Nutzen bringt, ist das dann die ganze Wahrheit?

Oder gibt es zusätzliche Einnahmen, Integrationsgebühren oder Off-Chain-Vereinbarungen, die Tokenhaltern verborgen bleiben?

Über Jahre hinweg führten mehrere von Labs vorgeschlagene Deployments und Pläne dazu, dass die Kosten für die DAO die Einnahmen überstiegen.

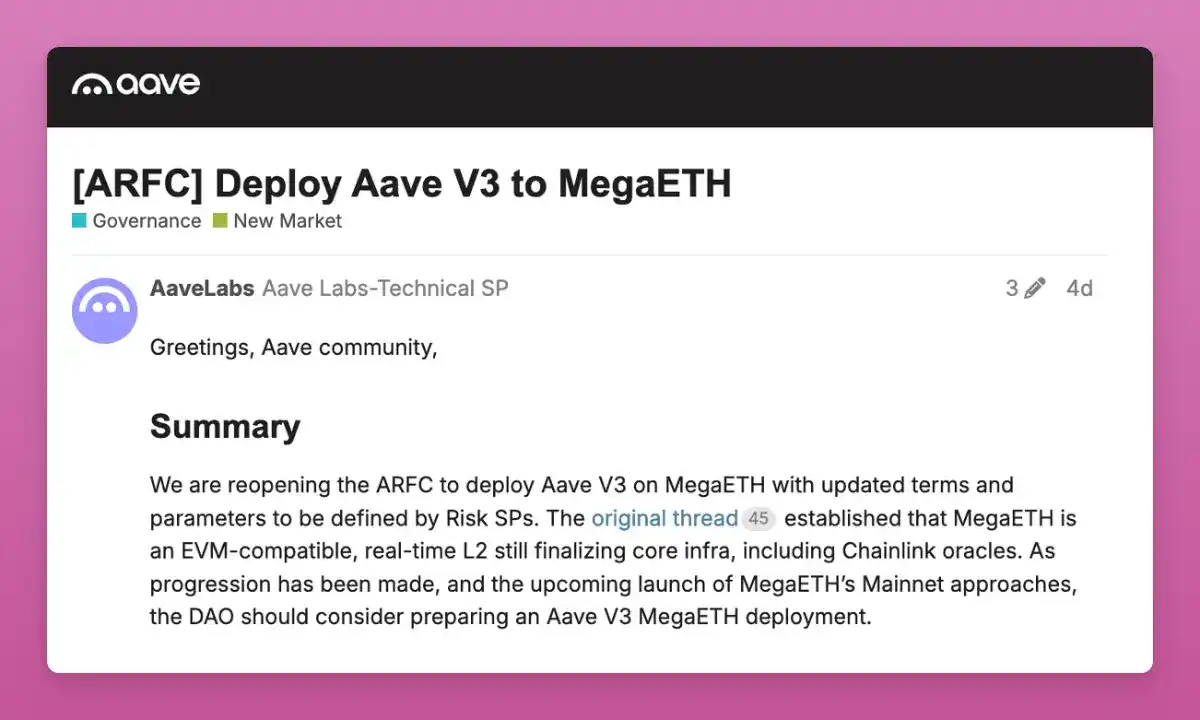

Wenige Tage nach dem Vorschlag von Aave Labs, Aave V3 auf MegaETH zu deployen, begann die Diskussion darüber.

Im Gegenzug „erhält Aave Labs 30 Millionen Punkte von MegaETH“.

Dann: „Diese Punkte könnten gemäß der GTM-Strategie der Aave DAO als Anreize auf dem Aave V3 MegaETH-Markt verteilt werden.“

Das Problem ist: Wenn ein Produkt von einer privaten Entität betrieben wird, aber DAO-gestützte Assets nutzt, ist Transparenz entscheidend, und es muss sichergestellt werden, dass Anreize wie vereinbart verteilt werden.

Quelle: Aave

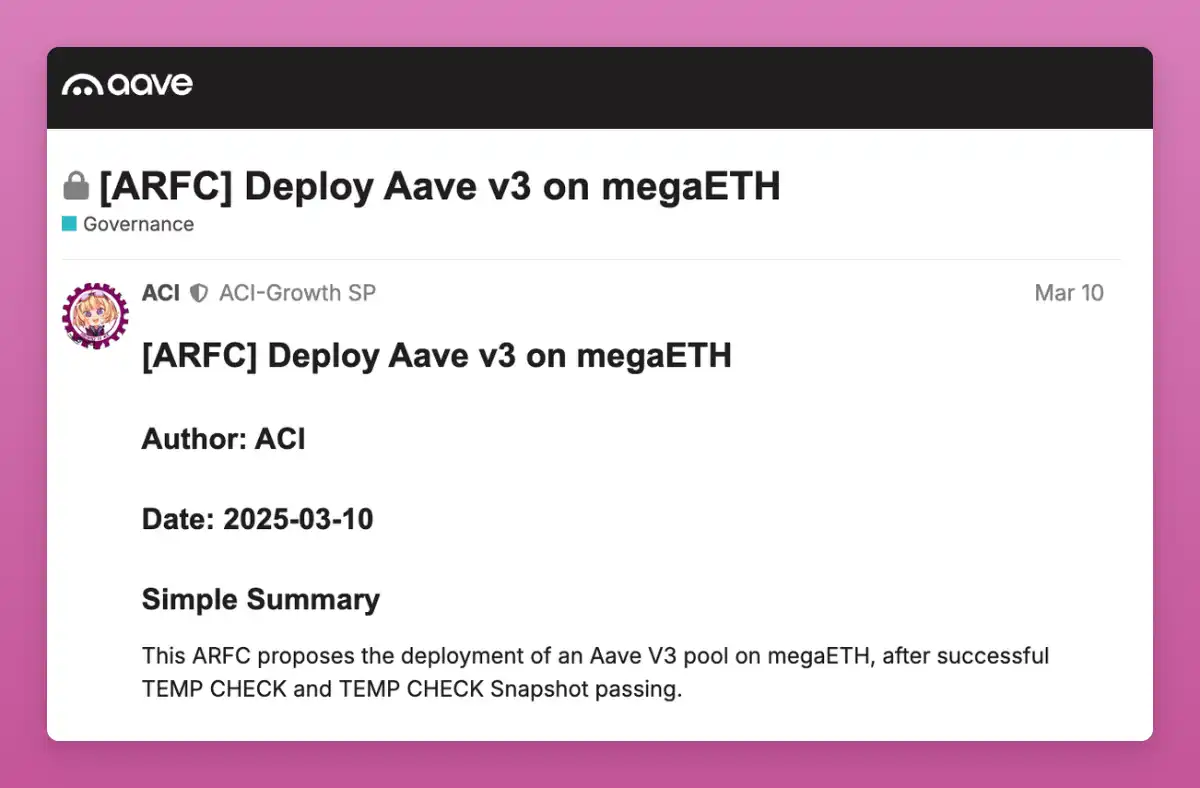

Ein weiterer überraschender Aspekt dieses Vorschlags:

Aave DAO arbeitet mit mehreren Dienstleistern zusammen, insbesondere mit ACI, die bereits im März einen Vorschlag zum Deployment auf MegaETH gemacht haben. Die Diskussion läuft noch.

Quelle: Aave

Wie Marc im Forum kommentierte:

„Während der laufenden Diskussion waren wir sehr überrascht, dass Aave Labs beschloss, alle Präzedenzfälle zu umgehen, alle laufenden Fortschritte zu ignorieren und direkt mit MegaETH Kontakt aufzunehmen. Wir erfuhren erst durch die Veröffentlichung des Vorschlags im Forum davon.“

Treasury

Ein weiterer Teil der Debatte betrifft die Aave Vaults.

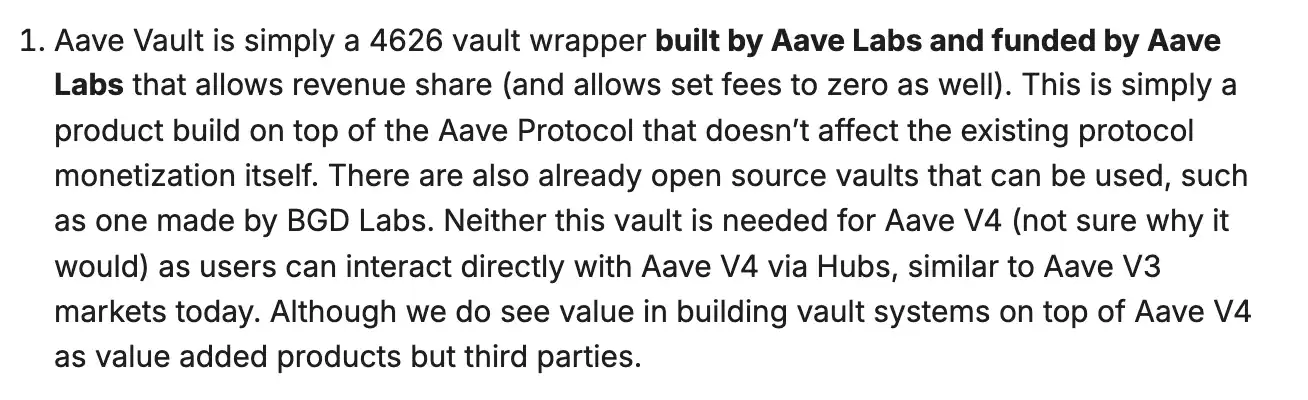

Die Aave Vaults sind von Aave Labs entwickelte und finanzierte Applikationsprodukte. Technisch gesehen sind sie ERC-4626-Vault-Wrappers, die auf dem Aave-Protokoll aufbauen und das Positionsmanagement für Nutzer abstrahieren.

Stani erklärt dies sehr deutlich:

„Aave Vaults sind lediglich von Aave Labs gebaute und finanzierte 4626-Vault-Wrappers.“

Aus Sicht von Aave Labs sollte das nicht kontrovers sein.

Vaults sind keine Protokollbestandteile. Sie beeinflussen nicht die Rentabilität des Protokolls.

Sie sind optional, Nutzer können jederzeit direkt mit dem Aave-Markt interagieren oder Drittanbieter-Vaults nutzen.

· „Für Aave V4 ist dieser Vault nicht erforderlich... Nutzer können direkt über Hubs mit Aave V4 interagieren.“

Und da Vaults Produkte sind, sieht Aave Labs es als ihr Recht an, damit Gewinne zu erzielen.

· „Es ist völlig in Ordnung, dass Aave Labs mit seinen Produkten Gewinne erzielt, insbesondere da sie das Protokoll selbst nicht betreffen.“

Warum also werden Vaults in diesen Streit hineingezogen?

Der Grund liegt im Distributionskanal.

Wenn Vaults zur Standard-User-Experience von Aave V4 werden, könnte ein von Labs kontrolliertes, mit der Aave-Marke versehenes Produkt zur Brücke zwischen Nutzern und Protokoll werden – und dabei auf die von der DAO aufgebaute Reputation, Liquidität und das Vertrauen zurückgreifen, um Gebühren zu erheben.

Obwohl die Nutzung der Aave-Produkte steigt, bleibt der AAVE-Token betroffen.

Wieder einmal sieht der Autor das Problem in derselben Kategorie wie die Debatte zwischen Uniswap Labs und der Foundation über Frontend-Produkte.

Zusammengefasst: CowSwap, Horizon, MegaETH und Aave Vaults stehen alle vor demselben Problem.

Aave Labs sieht sich als unabhängige Entwickler, die ein subjektiv geprägtes Produkt auf einem neutralen Protokoll betreiben.

Die DAO sieht zunehmend, dass Protokollwert außerhalb ihrer direkten Kontrolle monetarisiert wird.

Die Aave DAO besitzt kein geistiges Eigentum, ist aber autorisiert, die Aave-Marke und das visuelle Erscheinungsbild für protokollbezogene Zwecke zu nutzen.

Diese Debatte ist entscheidend, da die kommende Version Aave v4 ausdrücklich darauf abzielt, Komplexität von der Nutzerseite auf die Abstraktionsebene zu verlagern.

Mehr Routing, mehr Automatisierung und mehr Produkte zwischen Nutzer und Kernprotokoll.

Mehr Abstraktion bedeutet mehr Kontrolle über das Nutzererlebnis – und genau darin liegt der Schlüssel zur Wertschöpfung und -abschöpfung.

Der Autor bemüht sich um Neutralität. Dennoch hofft er auf einen Konsens bezüglich der Wertabschöpfung für $AAVE-Tokenhalter.

Ein solcher Konsens wäre nicht nur für Aave selbst von Vorteil, sondern auch, weil Aave einen wichtigen Präzedenzfall für das Zusammenleben von Equity und Token setzt.

Uniswap Labs hat diesen Prozess bereits abgeschlossen und das Ergebnis zugunsten der $UNI-Holder gestaltet.

Aave sollte es ebenso machen.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Krypto-Coins steigen: Wichtige Unlocks beeinflussen kurzfristige Marktdynamik

Der Kryptomarkt erwartet groß angelegte Freischaltungen mit einem Gesamtmarktwert von über 309 Millionen US-Dollar. Bedeutende Cliff-Freischaltungen betreffen ZK und ZRO und beeinflussen die Marktdynamik. RAIN, SOL, TRUMP und WLD heben bemerkenswerte lineare Freischaltungen im gleichen Zeitraum hervor.

Bitcoin bleibt stabil, aber fragil vor der BoJ-Entscheidung

Im Trend

MehrDie Märkte werden nicht von Personen getrieben, sondern von Emotionen beherrscht: Wie die Psychologie des Tradings den Kursverlauf bestimmt

Digitale Vermögenswerte wurden von der staatlichen „Verwundbarkeitsliste“ gestrichen und beenden damit offiziell eine dreijährige regulatorische Einschränkung für US-Banken.