I. Zinsentscheidung: Erwartete Zinssenkung, aber deutliche interne Meinungsverschiedenheiten

1. Anpassung des Leitzinses

● Am 11. Dezember um Mitternacht (Ostasien-Zeit) gab das Federal Open Market Committee (FOMC) der US-Notenbank bekannt, dass die Zielspanne für den Federal Funds Rate von 3,75%-4,00% auf 3,50%-3,75% gesenkt wird.

● Dies ist nach September und Oktober die dritte Zinssenkung in diesem Jahr, jeweils um 25 Basispunkte. Damit beträgt die kumulierte Zinssenkung im Jahr 2024 insgesamt 75 Basispunkte.

● Seit Beginn der aktuellen Lockerungsphase im September 2023 hat die Fed die Zinsen insgesamt um 175 Basispunkte gesenkt.

2. Seltene Meinungsverschiedenheiten im Entscheidungsgremium

● Diese Zinsentscheidung stieß erstmals seit 2019 auf drei Gegenstimmen.

● Vorstandsmitglied Milan (von Trump ernannt) befürwortete eine Zinssenkung um 50 Basispunkte; zwei regionale Fed-Präsidenten und vier nicht stimmberechtigte Mitglieder unterstützten eine Beibehaltung des Zinssatzes.

● Insgesamt äußerten sieben Beamte Einwände gegen die Entscheidung, was als die größte Meinungsverschiedenheit seit 37 Jahren gilt.

3. Wichtige Änderungen in der politischen Erklärung

● Anpassung der Zinsleitlinien: Die Erklärung verzichtet auf die allgemeine Formulierung „wird zukünftige Daten, Aussichten und Risikobalancen bewerten“ und präzisiert stattdessen: „Bei der Erwägung des Umfangs und Zeitpunkts weiterer Anpassungen der Zielspanne für den Federal Funds Rate wird das Komitee die neuesten Daten, die sich verändernden Aussichten und die Risikobalance sorgfältig bewerten.“ Diese Formulierung wird als Anhebung der Hürde für weitere Zinssenkungen interpretiert.

● Beschreibung des Arbeitsmarktes: Die Aussage, dass die Arbeitslosenquote „niedrig bleibt“, wurde gestrichen und durch „bis September leicht gestiegen“ ersetzt; gleichzeitig wird eingeräumt, dass „die Abwärtsrisiken für den Arbeitsmarkt in den letzten Monaten zugenommen haben“.

● Inflationseinschätzung: Die Einschätzung, dass „die Inflation weiterhin leicht erhöht ist“, bleibt bestehen, ohne wesentliche Abschwächung.

II. Wirtschaftsprognosen und Dot-Plot-Signale: Verlangsamung des Tempos

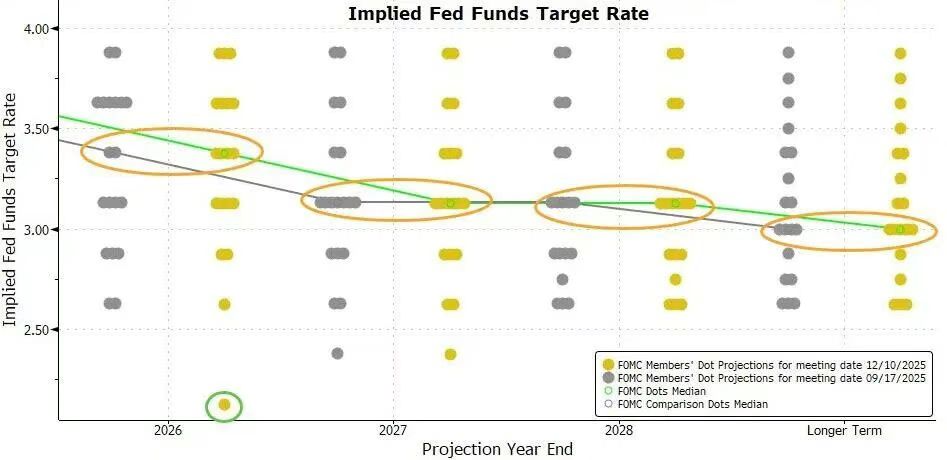

1. Prognose des Zinsverlaufs (Dot Plot)

● Der aktuelle Dot Plot zeigt, dass die Medianprognosen der Fed-Beamten für die Jahre 2025-2027 mit den Prognosen vom September übereinstimmen.

● Konkret:

○ Ende 2025: Medianprognose für den Zinssatz liegt bei 3,4%, was nur eine Zinssenkung um 25 Basispunkte im nächsten Jahr andeutet.

○ Ende 2026: Medianprognose für den Zinssatz liegt bei 3,1%.

○ Ende 2027: Medianprognose für den Zinssatz liegt bei 2,9%.

● Von den 19 Beamten, die Prognosen abgegeben haben, erwarten 7, dass der Zinssatz 2025 im Bereich von 3,5%-4,0% bleibt (also keine Zinssenkung), einer weniger als im September.

2. Anpassung der Wirtschaftsaussichten

● Wirtschaftswachstum: Die BIP-Wachstumsprognosen für 2024 und die folgenden drei Jahre wurden angehoben, was die Anerkennung der wirtschaftlichen Widerstandsfähigkeit widerspiegelt.

● Arbeitslosenquote: Die Prognose für die Arbeitslosenquote 2026 wurde um 0,1 Prozentpunkte leicht gesenkt, in den übrigen Jahren bleibt sie unverändert, was auf einen widerstandsfähigeren Arbeitsmarkt als erwartet hindeutet.

● Inflationserwartungen: Die PCE-Inflations- und Kern-PCE-Inflationserwartungen für 2024 und 2025 wurden jeweils um 0,1 Prozentpunkte leicht gesenkt, was auf ein etwas gestärktes Vertrauen in eine Abschwächung der Inflation hindeutet.

3. Vergleich mit Markterwartungen

● Vor der Sitzung zeigte das FedWatch-Tool der Chicago Mercantile Exchange (CME):

○ Die Wahrscheinlichkeit einer Zinssenkung um 25 Basispunkte bei dieser Sitzung lag bei fast 88%.

○ Der Markt erwartet eine Wahrscheinlichkeit von 71% für eine weitere Zinssenkung um mindestens 25 Basispunkte bis Juni 2025.

○ Die Wahrscheinlichkeit für Zinssenkungen bei den Sitzungen im Januar, März und April 2025 lag jeweils unter 50%.

● Die Entscheidung entspricht dem Merkmal einer „hawkish easing“: Es wird zwar gesenkt, aber angedeutet, dass weitere Maßnahmen pausieren könnten.

III. Reserve-Management-Programm: Kauf von Kurzläufern zur Aufrechterhaltung der Liquidität

1. Start und Zweck der Maßnahme

● Die Fed fügte ihrer Erklärung einen neuen Absatz hinzu und kündigte an: „Die Reserveguthaben sind auf ein ausreichendes Niveau gesunken, und es werden bei Bedarf Käufe von kurzfristigen Staatsanleihen beginnen, um eine ausreichende Versorgung mit Reserven aufrechtzuerhalten.“

● Diese Maßnahme wird als Reserve Management Purchases (RMP) bezeichnet und soll einen Liquiditätspuffer für den Geldmarkt wiederherstellen, um möglichen Marktdruck zum Jahresende zu begegnen.

● Powell betonte, dass diese Maßnahme von der geldpolitischen Ausrichtung getrennt ist und „keine Änderung der politischen Ausrichtung darstellt“; der einzige Zweck sei, sicherzustellen, dass die Fed den Leitzins effektiv steuern kann.

2. Konkrete Umsetzungspläne

● Startzeitpunkt: Ab diesem Freitag (13. Dezember).

● Anfangsvolumen: Die New York Fed plant, in den nächsten 30 Tagen kurzfristige Staatsanleihen im Wert von 40 Milliarden US-Dollar zu kaufen.

● Weitere Pläne: Das Kaufvolumen könnte in den kommenden Monaten auf hohem Niveau bleiben, um saisonale Spannungen am Geldmarkt zu lindern; anschließend wird es je nach Marktlage schrittweise reduziert.

● Hintergrund: Banken reduzieren zum Jahresende üblicherweise ihre Aktivitäten am Repo-Markt, um regulatorische und steuerliche Anforderungen zu erfüllen, was leicht zu Liquiditätsengpässen führen kann.

IV. Wichtige Punkte aus der Pressekonferenz von Chairman Powell

1. Festlegung der politischen Ausrichtung

● Geduldiges Abwarten: „Unsere derzeitige Position ermöglicht es uns, geduldig abzuwarten und zu beobachten, wie sich die Wirtschaft weiterentwickelt.“

● Verneinung einer Zinserhöhungstendenz: Er stellte klar: „Ich glaube nicht, dass ‚die nächste Maßnahme ist eine Zinserhöhung‘ die Grundannahme von irgendjemandem ist“ und betonte, dass er von einer solchen Ansicht nichts gehört habe.

● Beurteilung der Risikobalance: „Das Inflationsrisiko tendiert nach oben, während das Beschäftigungsrisiko nach unten tendiert – das ist eine herausfordernde Situation.“

2. Erläuterung interner Meinungsverschiedenheiten

● Im Ausschuss gibt es drei Hauptmeinungen:

○ Einige Mitglieder halten die aktuelle Politik für angemessen und plädieren für ein weiteres Abwarten und Beobachten.

○ Einige Mitglieder meinen, dass 2024 oder 2025 eine weitere Zinssenkung, möglicherweise mehr als eine, erforderlich sein könnte.

○ Die Erwartungen konzentrieren sich hauptsächlich auf „Beibehaltung des Status quo, leichte Zinssenkung oder etwas größere Zinssenkung“.

3. Einschätzung von Inflation und Beschäftigung

● Auswirkungen von Zöllen: Powell sieht die Auswirkungen von Zöllen auf die Inflation als „relativ kurzfristig“ an, im Wesentlichen als einmaligen Preisanstieg; die Aufgabe der Fed sei es, zu verhindern, dass daraus ein dauerhaftes Inflationsproblem wird.

● Arbeitsmarkt: Er wies darauf hin, dass die offiziellen Arbeitsmarktdaten für Oktober und November zwar noch nicht veröffentlicht wurden, aber die bisherigen Hinweise zeigen, dass sowohl Entlassungen als auch Neueinstellungen auf niedrigem Niveau liegen; die Einschätzung von Haushalten und Unternehmen zum Arbeitsmarkt kühlt weiter ab.

4. Klarstellung zu Wertpapierkäufen

● Er bekräftigte, dass der Kauf kurzfristiger Staatsanleihen eine unabhängige Entscheidung ist und kein Quantitative Easing (QE) darstellt, also keine Änderung der geldpolitischen Ausrichtung bedeutet.

● Er erklärte, dass die Spannungen am Geldmarkt „etwas schneller als erwartet“ aufgetreten sind, dies aber nicht im strengen Sinne als „besorgniserregend“ zu werten sei.

V. Marktanalyse und Ausblick

1. Bewertung des politischen Kurses

● Die Sitzung sendete ein klares Signal: Nach drei aufeinanderfolgenden Zinssenkungen steht die Fed vor einer Beobachtungsphase.

● Der Dot Plot zeigt für 2025 nur eine erwartete Zinssenkung, was im Gegensatz zu drei Zinssenkungen im Jahr 2024 steht und einen Konsens über ein verlangsamtes Vorgehen widerspiegelt.

● Die neue Formulierung „Erwägung von Umfang und Zeitpunkt“ setzt höhere Hürden für künftige Anpassungen und könnte klarere Belege für eine Schwäche des Arbeitsmarktes erfordern.

2. Einschätzung des wirtschaftlichen Umfelds

● Die Fed steht vor der Herausforderung, zwischen Inflation und Beschäftigung zu balancieren:

○ Der Rückgang der Inflation ist ins Stocken geraten, was den Spielraum für weitere Lockerungen einschränkt.

○ Der Arbeitsmarkt zeigt Anzeichen einer Abkühlung, was Abwärtsrisiken birgt.

● Die Wirtschaftsprognosen wurden für das Wachstum angehoben und für die Inflation gesenkt, was auf eine erhöhte Wahrscheinlichkeit einer „weichen Landung“ hindeutet, aber Unsicherheiten bleiben bestehen.

3. Erste Marktreaktionen

● Nach der Veröffentlichung der Entscheidung reagierte das kurze Ende der US-Zinskurve kaum, das lange Ende sank leicht, was die Markterwartung einer verlangsamten Zinssenkung widerspiegelt.

● Der US-Dollar-Index bleibt relativ stark, die Aktienmärkte zeigen nur geringe Schwankungen, was darauf hindeutet, dass der Markt die „hawkish easing“-Erzählung insgesamt akzeptiert.

● Die Reserve-Management-Maßnahmen dürften den Liquiditätsdruck zum Jahresende lindern und eine Wiederholung der Turbulenzen am Repo-Markt von 2019 verhindern.

4. Zukünftige Schwerpunkte

● Datenabhängigkeit: Die weitere Politik wird stark von der Entwicklung der Inflation (insbesondere der Kern-PCE) und der Beschäftigungsdaten abhängen.

● Interne Koordination: Wie die Meinungsverschiedenheiten im Entscheidungsgremium überbrückt und ein einheitlicherer Ausblick geschaffen werden kann.

● Externe Risiken: Die Auswirkungen des globalen Wirtschaftswachstums, geopolitischer Entwicklungen und sich ändernder finanzieller Bedingungen.

● Technische Umsetzung: Die tatsächliche Größe und das Tempo der Reserve-Management-Käufe und deren dämpfende Wirkung auf die Geldmarktzinsen.

Die Fed hat bei dieser Sitzung wie erwartet die dritte Zinssenkung vorgenommen, aber durch die Dot-Plot-Prognosen, die Anpassung der Formulierungen in der politischen Erklärung und die Aussagen des Vorsitzenden ein klares Signal für eine Verlangsamung des Lockerungstempos gesendet.

Die seltenen Meinungsverschiedenheiten im Entscheidungsgremium unterstreichen die Schwierigkeit, zwischen der Widerstandsfähigkeit der Inflation und der Abkühlung des Arbeitsmarktes abzuwägen. Gleichzeitig zeigt der Start von Kurzläuferkäufen zur Reserveverwaltung, dass die Fed präventive Maßnahmen gegen strukturelle Spannungen am Geldmarkt ergreift.