توقفت البنوك الرقمية منذ زمن طويل عن تحقيق الأرباح من الأعمال المصرفية؛ منجم الذهب الحقيقي يكمن في العملات المستقرة والتحقق من الهوية

حجم المستخدمين لا يعني الربحية، الاستقرار والهوية هما جوهر الخدمات المصرفية الرقمية.

العنوان الأصلي: البنوك الرقمية لم تعد تدور حول الخدمات المصرفية

الكاتب الأصلي: Vaidik Mandloi، Token Dispatch

الترجمة الأصلية: Chopper، Foresight News

أين تتدفق القيمة الحقيقية للبنوك الرقمية؟

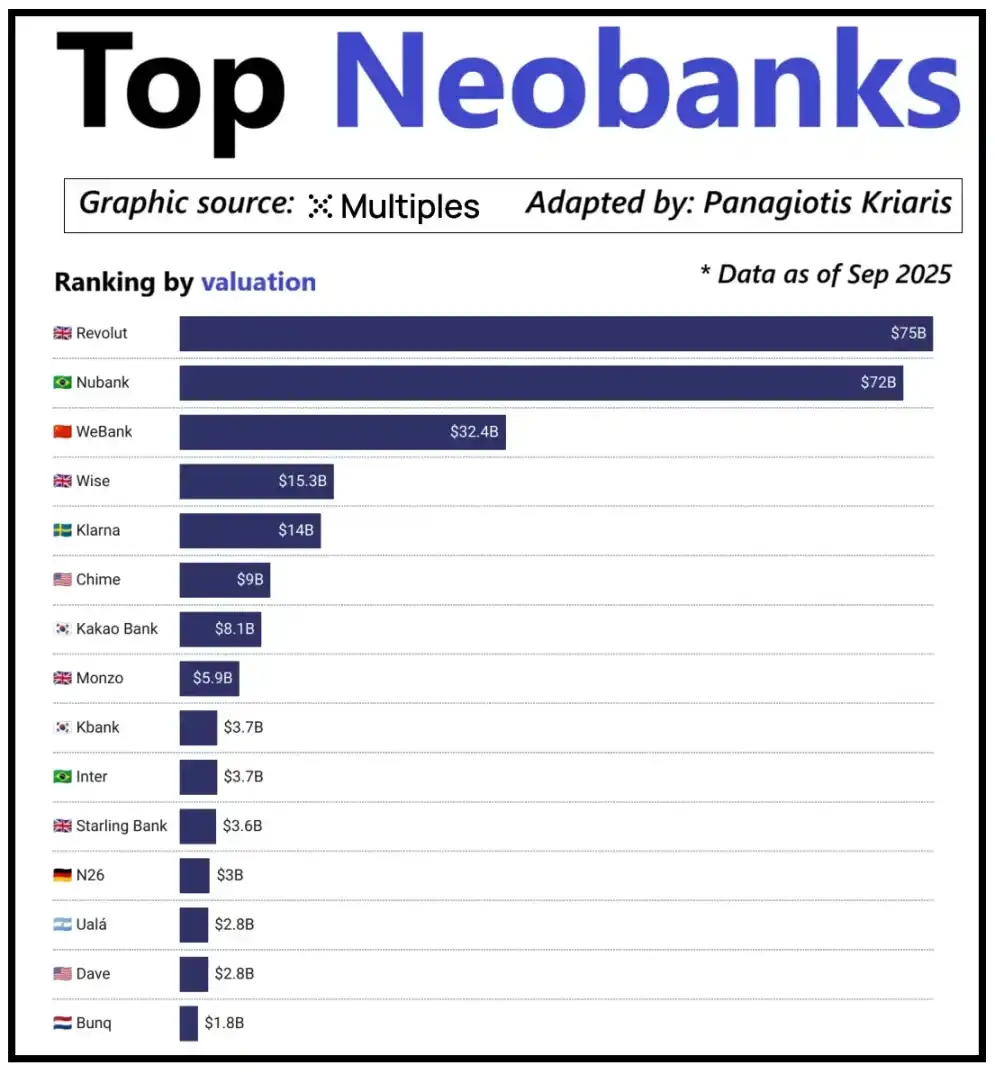

عند النظر إلى أكبر البنوك الرقمية عالميًا، فإن تقييمها لا يعتمد فقط على عدد المستخدمين، بل على القدرة على تحقيق الإيرادات لكل مستخدم. مثال بارز على ذلك هو البنك الرقمي Revolut: رغم أن لديه عدد مستخدمين أقل من البنك الرقمي البرازيلي Nubank، إلا أن تقييمه يفوق الأخير. يكمن السبب في تنوع مصادر دخل Revolut، التي تغطي مجالات مثل تداول العملات الأجنبية، وتداول الأسهم، وإدارة الثروات، وخدمات العضوية المميزة. في المقابل، يعتمد توسع أعمال Nubank بشكل رئيسي على خدمات الائتمان ودخل الفوائد بدلاً من رسوم بطاقات البنك. أما WeBank في الصين فقد اتخذ مسارًا مختلفًا، حيث حقق النمو من خلال التحكم الشديد في التكاليف والاندماج العميق في نظام Tencent البيئي.

تقييم أكبر البنوك الرقمية الناشئة

حاليًا، تصل البنوك الرقمية المشفرة إلى نقطة تحول مماثلة. لم يعد الجمع بين "المحفظة + بطاقة البنك" يُعتبر نموذج عمل، حيث يمكن لأي مؤسسة إطلاق مثل هذه الخدمات بسهولة. تكمن الميزة التنافسية للمنصة في مسار تحقيق الدخل الأساسي الذي تختاره: بعض المنصات تحقق دخلًا من الفوائد على أرصدة حسابات المستخدمين؛ وبعضها يعتمد على حجم معاملات الدفع بالعملات المستقرة لتحقيق الأرباح؛ بينما تضع بعض المنصات إمكانات نموها في إصدار وإدارة العملات المستقرة، حيث يُعد هذا المصدر الأكثر استقرارًا وتوقعًا للدخل في السوق.

هذا يفسر أيضًا سبب تزايد أهمية سباق العملات المستقرة. بالنسبة للعملات المستقرة المدعومة بالاحتياطي، يأتي الربح الأساسي من الفوائد المكتسبة من استثمارات الاحتياطي، أي وضع الاحتياطيات في السندات الحكومية قصيرة الأجل أو ما يعادلها من النقد. هذا الدخل يعود لمُصدر العملة المستقرة وليس فقط للبنك الرقمي الذي يوفر وظيفة الاحتفاظ بالعملة المستقرة وإنفاقها. هذا النموذج الربحي ليس فريدًا لصناعة الكريبتو: ففي التمويل التقليدي، لا تستطيع البنوك الرقمية أيضًا تحقيق أرباح من ودائع المستخدمين، بل تستفيد البنوك الفعلية التي تحتفظ بالأموال. مع ظهور العملات المستقرة، أصبح نموذج "فصل ملكية الدخل" أكثر وضوحًا ومركزية، حيث تحقق الكيانات التي تحتفظ بالسندات الحكومية قصيرة الأجل وما يعادلها من النقد دخل الفوائد، بينما تركز التطبيقات الموجهة للمستهلكين على جذب المستخدمين وتحسين تجربة المنتج.

ومع استمرار توسع استخدام العملات المستقرة، تظهر تدريجيًا مفارقة: غالبًا ما لا تستطيع منصات التطبيقات التي تتولى جذب المستخدمين، ومطابقة الصفقات، وبناء الثقة، تحقيق أرباح من الاحتياطي الأساسي. هذه الفجوة في القيمة تدفع الشركات إلى التكامل الرأسي في مجالات محددة، والابتعاد عن مجرد كونها أدوات واجهة أمامية نحو سيطرة أكبر على حفظ الأموال وحقوق إدارتها في الجوهر.

ولهذا السبب تحديدًا، كثفت شركات مثل Stripe وCircle جهودها في نظام العملات المستقرة. لم تعد تكتفي بالبقاء عند مستوى التوزيع، بل توسعت إلى التسوية وإدارة الاحتياطي، حيث يُعد هذا الجزء الأكثر ربحية في النظام بأكمله. على سبيل المثال، أطلقت Stripe سلسلة البلوكشين الخاصة بها المسماة Tempo، والمصممة خصيصًا للتحويلات الفورية منخفضة التكلفة للعملات المستقرة. وبدلاً من الاعتماد على سلاسل البلوكشين العامة مثل Ethereum أو Solana، أنشأت Stripe قناة معاملات خاصة بها للتحكم في عملية التسوية، وتسعير الرسوم، وسعة المعاملات، وكل ذلك يترجم مباشرة إلى فوائد اقتصادية أفضل.

كما اعتمدت Circle استراتيجية مماثلة من خلال إنشاء شبكة تسوية مخصصة، Arc، لـ USDC. من خلال Arc، يمكن إتمام تحويلات USDC بين المؤسسات في الوقت الفعلي دون التسبب في ازدحام على شبكات البلوكشين العامة أو الحاجة إلى رسوم معاملات مرتفعة. في الأساس، أنشأت Circle نظامًا خلفيًا مستقلًا لـ USDC عبر Arc، ولم تعد مقيدة بالبنية التحتية الخارجية.

حماية الخصوصية هي دافع مهم آخر لهذه الاستراتيجية. كما أوضح Prathik في مقال "إعادة تشكيل براعة البلوكشين"، تسجل سلاسل البلوكشين العامة كل تحويل للعملات المستقرة على دفتر أستاذ شفاف علنيًا. وبينما تناسب هذه الميزة النظام المالي المفتوح، إلا أن لها سلبيات في السيناريوهات التجارية مثل دفع الرواتب، ومعاملات الموردين، وإدارة الأصول المالية، حيث تعتبر مبالغ المعاملات، والأطراف المقابلة، وأنماط الدفع معلومات حساسة.

عمليًا، تتيح الشفافية العالية لسلاسل البلوكشين العامة للأطراف الثالثة إعادة بناء الوضع المالي الداخلي للشركة بسهولة من خلال مستكشفات البلوكشين وأدوات تحليل السلسلة. تتيح شبكة Arc تسوية تحويلات USDC بين المؤسسات خارج السلسلة، مع الحفاظ على مزايا التسوية السريعة للعملات المستقرة مع ضمان سرية معلومات المعاملة.

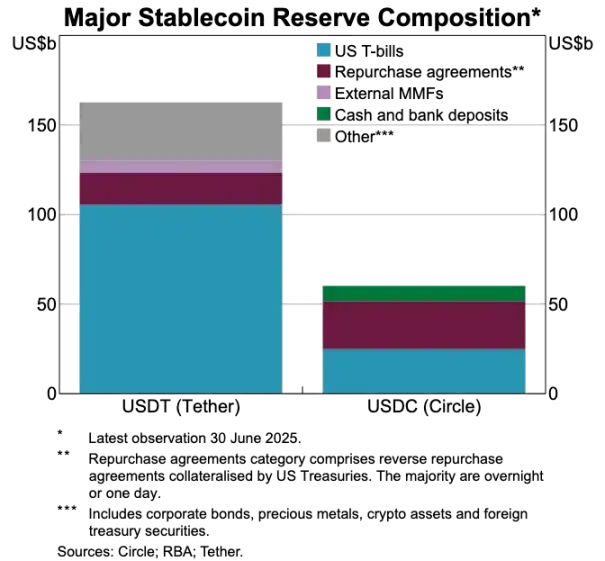

مقارنة احتياطيات الأصول بين USDT وUSDC

العملات المستقرة تعطل نظام الدفع التقليدي

إذا كانت العملات المستقرة تمثل جوهر القيمة، فإن نظام الدفع التقليدي يبدو متقادمًا بشكل متزايد. تتضمن عملية الدفع الحالية عدة وسطاء: يتولى بوابة الاستلام جمع الأموال، ويكمل معالج الدفع توجيه المعاملة، وتقوم شبكة البطاقات بتفويض المعاملة، وفي النهاية تقوم البنوك التي تحتفظ بحسابات الأطراف بتسوية المعاملة. كل خطوة تتكبد تكاليف وتتسبب في تأخير المعاملة.

أما العملات المستقرة، فتتجاوز هذه السلسلة الطويلة بالكامل. لا تعتمد تحويلات العملات المستقرة على شبكات البطاقات أو المستحوذين، ولا تتطلب الانتظار لنوافذ التسوية الدورية؛ بل تعتمد على الشبكة الأساسية للتحويلات المباشرة من نظير إلى نظير. لهذا التأثير أثر عميق على البنوك الرقمية لأنه يغير توقعات تجربة المستخدم بشكل جذري—إذا كان بإمكان المستخدمين تحويل الأموال فورًا على منصات أخرى، فلن يتحملوا أبدًا عملية التحويل المعقدة والمكلفة داخل البنك الرقمي. يجب على البنوك الرقمية إما دمج قنوات معاملات العملات المستقرة بعمق أو المخاطرة بأن تصبح الجزء الأقل كفاءة في سلسلة الدفع بأكملها.

هذا التحول يعيد أيضًا تشكيل نموذج عمل البنوك الرقمية. في النظام التقليدي، كان بإمكان البنوك الرقمية تحقيق دخل ثابت من الرسوم من خلال معاملات البطاقات لأن شبكة الدفع كانت تسيطر بإحكام على جوهر تدفق المعاملات. ومع ذلك، في النظام الجديد الذي تهيمن عليه العملات المستقرة، تم تقليص هامش الربح هذا بشكل كبير: لا توجد رسوم على التحويلات المباشرة للعملات المستقرة، وتواجه البنوك الرقمية التي تعتمد فقط على إنفاق البطاقات لتحقيق الإيرادات مسارًا تنافسيًا خاليًا تمامًا من الرسوم.

لذلك، يتحول دور البنوك الرقمية من مصدري البطاقات إلى طبقات توجيه الدفع. مع انتقال طرق الدفع من بطاقات البنوك إلى التحويلات المباشرة للعملات المستقرة، يجب أن تصبح البنوك الرقمية عقد التداول الأساسية لمعاملات العملات المستقرة. ستسيطر البنوك الرقمية التي يمكنها معالجة تدفقات معاملات العملات المستقرة بكفاءة على السوق، لأنه بمجرد أن يعتبرها المستخدمون القناة الافتراضية لتحويل الأموال، يصبح من الصعب التحول إلى منصات أخرى.

التحقق من الهوية يصبح حامل الحساب للجيل الجديد

بينما تجعل العملات المستقرة المدفوعات أسرع وأرخص، يظهر تدريجيًا عنق زجاجة آخر لا يقل أهمية: التحقق من الهوية. في النظام المالي التقليدي، يعد التحقق من الهوية عملية مستقلة: تجمع البنوك مستندات المستخدمين، وتخزن المعلومات، وتجري عمليات التدقيق في الخلفية. ومع ذلك، في سيناريو التحويل الفوري للأموال عبر المحافظ، تعتمد كل معاملة على نظام تحقق من الهوية موثوق؛ وبدون هذا النظام، تصبح عمليات الامتثال، ومكافحة الاحتيال، وحتى إدارة الأذونات الأساسية مستحيلة.

لذلك، يتم دمج وظائف التحقق من الهوية والمدفوعات بسرعة. يتحرك السوق تدريجيًا بعيدًا عن عمليات KYC المتفرقة على منصات مختلفة نحو نظام هوية مصادقة محمول يمكن استخدامه عبر الخدمات والدول والمنصات.

تتجلى هذه التحولات في أوروبا، حيث دخل محفظة الهوية الرقمية للاتحاد الأوروبي مرحلة التنفيذ. لم يعد الاتحاد الأوروبي يطلب من كل بنك أو تطبيق إجراء التحقق من الهوية بشكل مستقل، بل أنشأ محفظة هوية موحدة مدعومة من الحكومة يمكن لجميع السكان والشركات استخدامها. لا تُستخدم هذه المحفظة فقط لتخزين الهوية، بل تحمل أيضًا بيانات اعتماد مصدقة متنوعة (العمر، إثبات الإقامة، المؤهلات، معلومات الضرائب، إلخ)، وتدعم التوقيعات الإلكترونية للمستخدمين، وتحتوي على وظائف دفع مدمجة. يمكن للمستخدمين إكمال التحقق من الهوية، ومشاركة المعلومات عند الطلب، وعمليات الدفع في عملية واحدة، مما يحقق تكاملًا سلسًا من البداية إلى النهاية.

إذا تم تنفيذ محفظة الهوية الرقمية للاتحاد الأوروبي بنجاح، فسيتم إعادة هيكلة بنية الصناعة المصرفية الأوروبية بأكملها: سيحل التحقق من الهوية محل الحسابات المصرفية كنقطة الدخول الأساسية للخدمات المالية. سيجعل ذلك التحقق من الهوية منفعة عامة، وسيضعف التمييز بين البنوك التقليدية والبنوك الرقمية، ما لم يتمكنوا من تطوير خدمات ذات قيمة مضافة تستند إلى نظام الهوية الموثوق هذا.

تسير صناعة الكريبتو أيضًا في نفس الاتجاه. تم إجراء تجارب على التحقق من الهوية على السلسلة لسنوات عديدة، وعلى الرغم من عدم وجود حل مثالي حاليًا، إلا أن جميع الاستكشافات تشير إلى نفس الهدف: تزويد المستخدمين بطريقة لمصادقة هويتهم، مما يسمح لهم بإثبات هويتهم أو الحقائق ذات الصلة دون حصر المعلومات في منصة واحدة.

فيما يلي بعض الأمثلة النموذجية:

· Worldcoin: بناء نظام تحقق من الهوية على مستوى العالم يتحقق من هوية المستخدمين البشرية الحقيقية دون المساس بخصوصية المستخدم.

· Gitcoin Passport: دمج سمعة متعددة وبيانات اعتماد للتحقق لتقليل مخاطر هجمات Sybil أثناء عمليات التصويت على الحوكمة وتوزيع المكافآت.

· Polygon ID، zkPass، وأطر ZK-proof: دعم المستخدمين لإثبات حقائق محددة دون الكشف عن البيانات الأساسية.

· Ethereum Name Service (ENS) + بيانات اعتماد خارج السلسلة: السماح لمحافظ الكريبتو بعرض أرصدة الأصول وربط هويات المستخدمين الاجتماعية وسمات المصادقة.

هدف معظم مشاريع التحقق من الهوية في الكريبتو هو نفسه: السماح للمستخدمين بإثبات هويتهم أو الحقائق ذات الصلة بشكل مستقل، وعدم قصر معلومات الهوية على منصة واحدة. يتماشى هذا مع رؤية الاتحاد الأوروبي لمحفظة الهوية الرقمية: بيانات اعتماد هوية يمكن أن تتنقل بحرية مع المستخدمين عبر تطبيقات مختلفة دون الحاجة إلى التحقق المتكرر.

سيغير هذا الاتجاه أيضًا نموذج تشغيل البنوك الرقمية. اليوم، تعتبر البنوك الرقمية التحقق من الهوية آلية تحكم أساسية: تسجيل المستخدم، والإشراف على المنصة، وفي النهاية تشكيل حساب تابع للمنصة. ومع ذلك، عندما يصبح التحقق من الهوية بيانات اعتماد يمكن للمستخدمين حملها بشكل مستقل، سيتحول دور البنوك الرقمية إلى مزودي خدمات يصلون إلى نظام الهوية الموثوق هذا. سيؤدي ذلك إلى تبسيط عملية انضمام المستخدمين، وتقليل تكاليف الامتثال، وتقليل عمليات التحقق المتكررة، والسماح لمحافظ الكريبتو باستبدال الحسابات المصرفية كحامل أساسي لأصول وهويات المستخدمين.

توقعات اتجاهات التطوير المستقبلية

باختصار، تفقد العناصر الأساسية السابقة لنظام البنوك الرقمية تدريجيًا قدرتها التنافسية: لم يعد حجم المستخدمين حاجزًا، ولم تعد بطاقات البنك حاجزًا، وحتى واجهة المستخدم البسيطة لم تعد حاجزًا. يكمن حاجز التنافسية الحقيقي في ثلاثة أبعاد: المنتجات الربحية التي تختارها البنوك الرقمية، وقنوات تحويل الأموال التي تعتمد عليها، ونظام التحقق من الهوية الذي تصل إليه. بالإضافة إلى ذلك، ستتلاقى جميع الوظائف الأخرى تدريجيًا، وستزداد قوة الاستبدال.

لن تكون البنوك الرقمية الناجحة في المستقبل نسخة خفيفة من البنوك التقليدية، بل ستكون أنظمة مالية تركز على المحفظة أولاً. سترتكز على محرك ربح أساسي، وهو ما يحدد مباشرة هامش ربح المنصة وحاجزها التنافسي. بشكل عام، يمكن تصنيف محركات الربح الأساسية إلى ثلاثة أنواع:

البنك الرقمي المدفوع بالفائدة

الميزة التنافسية الأساسية لهذه المنصات هي أن تصبح القناة المفضلة للمستخدمين للاحتفاظ بالعملات المستقرة. طالما يمكنهم جذب رصيد مستخدم كبير، يمكن للمنصة تحقيق الدخل من خلال آليات مثل الفائدة على العملات المستقرة المدعومة بالاحتياطي، والمكافآت على السلسلة، والتخزين، وإعادة التخزين، دون الاعتماد على قاعدة مستخدمين ضخمة. تكمن ميزتهم في أن ربحية الاحتفاظ بالأصول أعلى بكثير من ربحية تداول الأصول. قد تبدو هذه البنوك الرقمية تطبيقات موجهة للمستهلكين، لكنها في الواقع منصات ادخار حديثة متنكرة في صورة محافظ، مع ميزة تنافسية أساسية تتمثل في توفير تجربة ادخار عملات سلسة للمستخدمين.

البنك الرقمي المدفوع بتدفق المدفوعات

تأتي قيمة هذه المنصات من حجم المعاملات. ستصبح القناة الرئيسية للمستخدمين لإجراء المعاملات بالعملات المستقرة، مع دمج عميق لمعالجة المدفوعات، والتجار، وتبادل العملات بين العملات الورقية والكريبتو، وقنوات الدفع عبر الحدود. يشبه نموذج ربحهم نموذج عمالقة الدفع العالميين، حيث يكون الربح لكل معاملة ضئيلًا، ولكن بمجرد أن تصبح القناة المفضلة لتحويل الأموال للمستخدمين، يمكنهم تراكم دخل كبير من خلال حجم معاملات ضخم. حاجزهم هو عادة المستخدم وموثوقية الخدمة، ليصبحوا الخيار الافتراضي عندما يحتاج المستخدمون لتحويل الأموال.

البنك الرقمي المدفوع بالبنية التحتية للعملات المستقرة

هذا هو المسار الأعمق وربما الأكثر ربحية. هذه البنوك الرقمية ليست مجرد قنوات لتداول العملات المستقرة، بل تسعى أيضًا للسيطرة على سلطة إصدار العملات المستقرة أو على الأقل التحكم في بنيتها التحتية الأساسية، مع نطاق أعمال يشمل الجوانب الأساسية مثل إصدار العملات المستقرة، والاسترداد، وإدارة الاحتياطي، والتسوية. إمكانات الربح في هذا المجال هي الأكبر، لأن السيطرة على الاحتياطي تحدد مباشرة توزيع الأرباح. تدمج هذه البنوك الرقمية وظائف المستهلك مع طموحات البنية التحتية، وتتطور نحو شبكة مالية متكاملة بدلاً من مجرد تطبيقات.

باختصار، البنوك الرقمية المدفوعة بالفائدة تربح من ودائع المستخدمين، والبنوك الرقمية المدفوعة بتدفق المدفوعات تربح من تحويلات المستخدمين، والبنوك الرقمية المدفوعة بالبنية التحتية يمكنها تحقيق أرباح مستدامة من أي إجراء للمستخدم.

أتوقع أن ينقسم السوق إلى معسكرين رئيسيين: المعسكر الأول يتكون من منصات تطبيقات موجهة للمستهلكين تدمج بشكل أساسي البنية التحتية الحالية، مع منتجات بسيطة وسهلة الاستخدام ولكن بتكاليف تحويل مستخدمين منخفضة للغاية؛ أما المعسكر الثاني فسيتجه نحو المجالات الأساسية لتجميع القيمة، مع التركيز على إصدار العملات المستقرة، وتوجيه المعاملات، والتسوية، ودمج التحقق من الهوية.

لن يقتصر موقع الأخير على التطبيقات، بل سيكون مزودي خدمات بنية تحتية متنكرين في صورة كيانات موجهة للمستهلكين. يظهرون تماسكًا عاليًا للمستخدمين حيث يصبحون بهدوء الأنظمة الأساسية لتحويل الأموال على السلسلة.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

انخفضت الحصة السوقية بنسبة 60%، هل يمكن لـ Hyperliquid العودة إلى القمة من خلال HIP-3 و Builder Codes؟

ما هي الأحداث الأخيرة التي مر بها Hyperliquid؟

الصدمات المتعددة وراء الانهيار الحاد لـ ETH: تحليل التصفيات المتسلسلة والتقاطع الفني الميت

استحواذ Tether على يوفنتوس وصراع الطبقات الأوروبية من وراء الكواليس

ليس لأن العملات المشفرة أصبحت مملة، بل لأنك أخيرًا فهمت قواعد اللعبة.