بطاقات العملات المشفرة ليس لها مستقبل

ليس لدي القدرة على امتلاك بطاقة مصرفية، لكني أعاني من مشاكل من يملكها.

ليس لديك حياة بطاقة مصرفية، لكنك تعاني من أمراضها.

الكاتب: Pavel Paramonov، مؤسس مؤسسة أبحاث العملات المشفرة Hazeflow

المترجم: Eric، Foresight News

وجهة نظري العامة هي أن بطاقات العملات المشفرة ليست سوى حل مؤقت، وهي تستهدف مشكلتين نعرفهما جميعًا: جعل العملات المشفرة متاحة للجمهور، وضمان قبول العملات المشفرة عالميًا كوسيلة للدفع.

بطاقة العملات المشفرة في النهاية تبقى بطاقة، فإذا كان الشخص يؤمن حقًا بقيم العملات المشفرة ويعتقد أن المستقبل سيكون تحت سيطرة البطاقات، فعليه إعادة التفكير في رؤيته.

جميع شركات بطاقات العملات المشفرة ستختفي في النهاية

من المرجح أن تختفي بطاقات العملات المشفرة على المدى الطويل، لكن البطاقات التقليدية لن تختفي. بطاقات العملات المشفرة تضيف طبقة تجريد إضافية: فهي ليست تطبيقًا خالصًا للعملات المشفرة، فالمؤسسة المصدرة للبطاقة لا تزال بنكًا. صحيح أن لديها شعارات وتصاميم وتجربة مستخدم مختلفة، لكن كما قلت سابقًا، هذا مجرد اختلاف في طبقة التجريد. التجريد يجعل استخدام المستخدم النهائي أسهل، لكن العمليات الأساسية تبقى كما هي.

تتنافس سلاسل L1 المختلفة وRollup في مقارنة TPS والبنية التحتية الخاصة بها مع Visa وMastercard. لسنوات كان هذا هو هدف الصناعة: "استبدال" أو بشكل أكثر تطرفًا "الإطاحة" بعمالقة الدفع مثل Visa وMastercard وAmerican Express.

بطاقات العملات المشفرة لا يمكنها تحقيق هذا الهدف — فهي ليست بديلًا، بل تخلق قيمة أكبر لـ Visa وMastercard.

- هذه المؤسسات التقليدية لا تزال الحراس الأساسيين، ولديها السلطة المطلقة لوضع القواعد وتعريف معايير الامتثال؛

- والأهم من ذلك، أنها تحتفظ بحق حظر بطاقتك أو شركتك أو حتى البنك في أي وقت.

لماذا هذه الصناعة التي تسعى دائمًا إلى عدم الحاجة للإذن واللامركزية، تسلم الآن كل السلطة إلى معالجي الدفع؟

- بطاقتك هي Visa، وليست Ethereum؛

- بطاقتك هي بنك تقليدي، وليست محفظة MetaMask؛

- أنت تنفق العملة الورقية، وليس العملات المشفرة.

معظم شركات بطاقات العملات المشفرة التي تحبها تضع فقط شعارًا على البطاقة. تعيش هذه الشركات على الضجيج، وستختفي بعد بضع سنوات، ولن تكون البطاقات الرقمية التي صدرت قبل عام 2030 صالحة للاستخدام حينها.

سيشرح هذا المقال لاحقًا مدى سهولة صنع بطاقة عملات مشفرة بنفسك اليوم، وفي المستقبل قد تتمكن من إصدارها بنفسك.

نفس المشكلة + المزيد من الرسوم

أفضل تشبيه خطر ببالي هو الترتيب الحصري للتطبيقات (ASS). نعم، من الرائع أن يقوم التطبيق بمعالجة المعاملات بنفسه ويحقق أرباحًا، لكن هذا مؤقت فقط: تكلفة البنية التحتية تنخفض، وتقنيات الاتصال تتطور، والمشاكل الاقتصادية أعمق وليست أبسط.

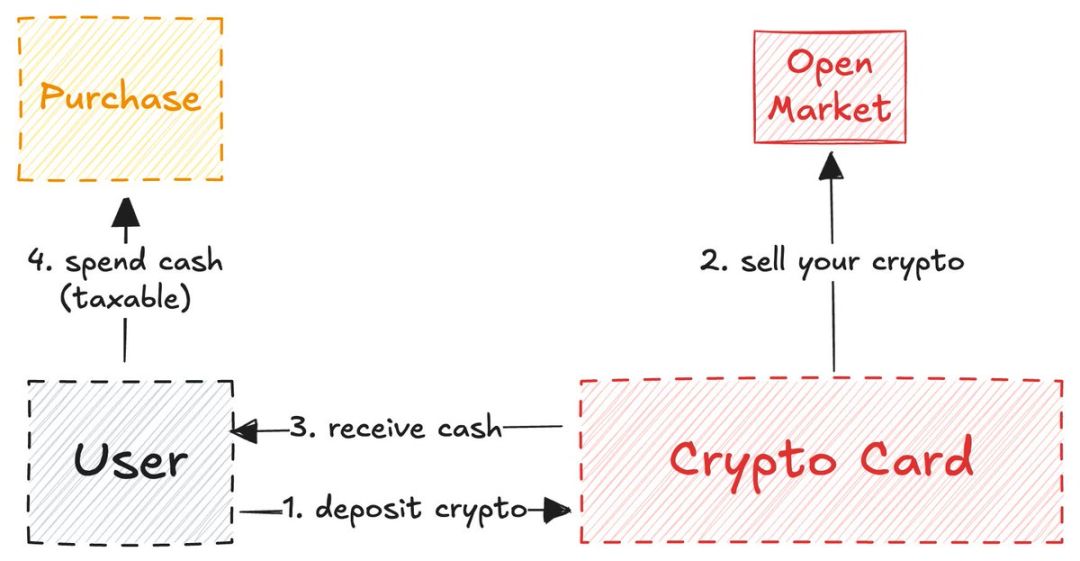

بطاقات الائتمان المشفرة كذلك: رغم أنها تدعم إيداع العملات المشفرة وتحويلها إلى عملة ورقية للاستهلاك عبر البطاقة، إلا أن المركزية والوصول المسموح به لا تزال هي المشكلة الأساسية.

على المدى القصير، هي بالفعل مريحة: لا يحتاج التاجر إلى دمج طريقة دفع جديدة، كما أن إنفاق العملات المشفرة يتمتع بخصوصية عالية.

لكن هذا مجرد انتقال نحو الهدف النهائي لمؤمني العملات المشفرة:

ما نحتاجه: الدفع مباشرة باستخدام stablecoin أو Solana أو Ethereum أو Zcash

ما لا نحتاجه: الدفع غير المباشر عبر USDT→بطاقة عملات مشفرة→بنك→عملة ورقية

كل طبقة تجريد إضافية تعني رسومًا إضافية: رسوم الفارق، رسوم السحب، رسوم التحويل، وأحيانًا رسوم الحفظ. قد تبدو هذه الرسوم ضئيلة، لكن لا تنس تأثير الفائدة المركبة: كل قرش توفره هو ربح لك.

استخدام بطاقة عملات مشفرة لا يعني أنك لست بحاجة إلى حساب بنكي أو أنك "bankless"

رأيت وجهة نظر أخرى: يعتقد الناس أن استخدام بطاقة عملات مشفرة يعني أنهم لا يملكون حسابًا بنكيًا أو أنهم bankless.

هذا غير دقيق بوضوح. هناك دائمًا مؤسسة بنكية خلف بطاقة العملات المشفرة، وهذا البنك ملزم بتقديم بعض معلوماتك إلى الحكومة المحلية — ليس كل البيانات، لكن على الأقل المعلومات الأساسية.

إذا كنت مواطنًا أو مقيمًا في الاتحاد الأوروبي، فالحكومة لديها معلومات عن دخل الفائدة من حسابك البنكي، والمعاملات الكبيرة المشبوهة، وأرباح استثمارات معينة، ورصيد الحساب، إلخ. إذا كان البنك المصدر للبطاقة في الولايات المتحدة، فمجال المعلومات التي تملكها الحكومة سيكون أوسع.

المفاجئ أن هذا الأمر له جوانب إيجابية وسلبية من منظور العملات المشفرة.

- الميزة هي الشفافية وقابلية التحقق، لكن نفس القواعد تنطبق عند استخدام بطاقة خصم أو ائتمان عادية صادرة من بنك محلي.

- العيب هو أنها ليست مجهولة أو باسم مستعار: البنك لا يزال يرى اسمك وليس عنوان EVM أو SVM، ولا يزال عليك إكمال التحقق من الهوية (KYC).

القيود لا تزال موجودة

قد يعتقد البعض أن بطاقة العملات المشفرة سهلة جدًا في الحصول عليها: حمل التطبيق، أكمل KYC، انتظر دقيقة أو دقيقتين للتحقق، أودع العملات المشفرة وابدأ في استخدامها. صحيح أن هذه السهولة ميزة قاتلة، لكنها ليست متاحة للجميع.

روسيا، أوكرانيا، سوريا، العراق، إيران، ميانمار، لبنان، أفغانستان ومعظم الدول الإفريقية — مواطنو هذه المناطق لا يمكنهم استخدام العملات المشفرة في حياتهم اليومية إذا لم يكن لديهم إقامة في دولة أخرى.

لكن انتظر، هذه فقط عشرات الدول التي لا يمكنها استخدام بطاقات العملات المشفرة، فماذا عن أكثر من 150 دولة أخرى؟ النقطة ليست في أهلية الأغلبية، بل في القيمة الجوهرية للعملات المشفرة: العقد المتساوية في شبكة لامركزية، الوصول المالي المتساوي، الحقوق المتساوية للجميع. بطاقات العملات المشفرة لا تعكس هذه القيم، لأنها في جوهرها ليست عملات مشفرة حقيقية.

Max Karpis حلل بشكل دقيق لماذا "neobanks" محكوم عليها بالفشل (فكرته الأساسية أن البنوك الجديدة الصديقة للعملات المشفرة ليس لديها أي ميزة مقارنة بـ Revolut، وأن الخندق الذي تبنيه الشركات الكبرى لا يمكن لموظفي الشركات الناشئة تجاوزه بسهولة، وإذا أراد العمالقة يمكنهم فتح بنك مماثل في أي وقت مع قاعدة مستخدمين ضخمة).

للمقارنة، تجربتي الحقيقية في الدفع بالعملات المشفرة كانت عند حجز تذكرة طيران على Ctrip. أضافوا مؤخرًا خيار الدفع بالعملات المستقرة، ويمكن للمستخدمين الدفع مباشرة من المحفظة، وبالطبع هذه الخدمة متاحة لجميع المستخدمين حول العالم.

ما يظهر هنا هو سيناريو حقيقي لتطبيق العملات المشفرة وحالة دفع فعلية. أعتقد أن الشكل النهائي سيكون هكذا: ستقوم المحافظ بتحسين تجربة المستخدم لسيناريوهات الاستهلاك والدفع، أو (وهو احتمال أقل) ستتحول مباشرة إلى بطاقة عملات مشفرة (إذا تم اعتماد الدفع بالعملات المشفرة على نطاق واسع).

وظيفة بطاقة العملات المشفرة تشبه الجسر السيولي

لاحظت ظاهرة أخرى مثيرة للاهتمام، وهي أن بطاقات العملات المشفرة ذات الحفظ الذاتي تشبه في وظيفتها الجسور عبر السلاسل.

هذا ينطبق فقط على البطاقات ذات الحفظ الذاتي، أما البطاقات الصادرة عن منصات التداول المركزية فلا تملك هذه الخاصية، لذا لا تحتاج منصات مثل Coinbase إلى تضليل المستخدمين بالادعاء أن الأموال تحت سيطرتهم.

أحد الاستخدامات المهمة لمنصات التداول المركزية (وخاصة بطاقات العملات المشفرة التي تصدرها) هو تقديم إثبات موثوق للأموال للحكومة، أو لطلبات التأشيرة، وما إلى ذلك. عند استخدام بطاقة عملات مشفرة مرتبطة بحساب منصة تداول مركزية، فأنت تقنيًا لا تزال ضمن نفس النظام البيئي.

أما بطاقة العملات المشفرة ذات الحفظ الذاتي فهي مختلفة: تعمل مثل جسر سيولي، حيث يقوم المستخدم بقفل الأصول المشفرة على السلسلة A، ويفتح الأموال (العملة الورقية) على السلسلة B (العالم الحقيقي).

هذه الآلية العابرة للسلاسل في مجال بطاقات العملات المشفرة تشبه المجرفة في فترة حمى الذهب في كاليفورنيا — إنها قناة أمان ثمينة تربط مستخدمي العملات المشفرة الأصليين بالشركات التي ترغب في إصدار بطاقاتها الخاصة.

stablewatch أشار ببصيرة إلى أن هذه الجسور هي في جوهرها "بطاقة كخدمة (CaaS)" — وهذا هو جوهر النقاش حول بطاقات العملات المشفرة الذي يتم تجاهله غالبًا. توفر هذه المنصات CaaS البنية التحتية للعلامات التجارية لإصدار بطاقاتها الخاصة.

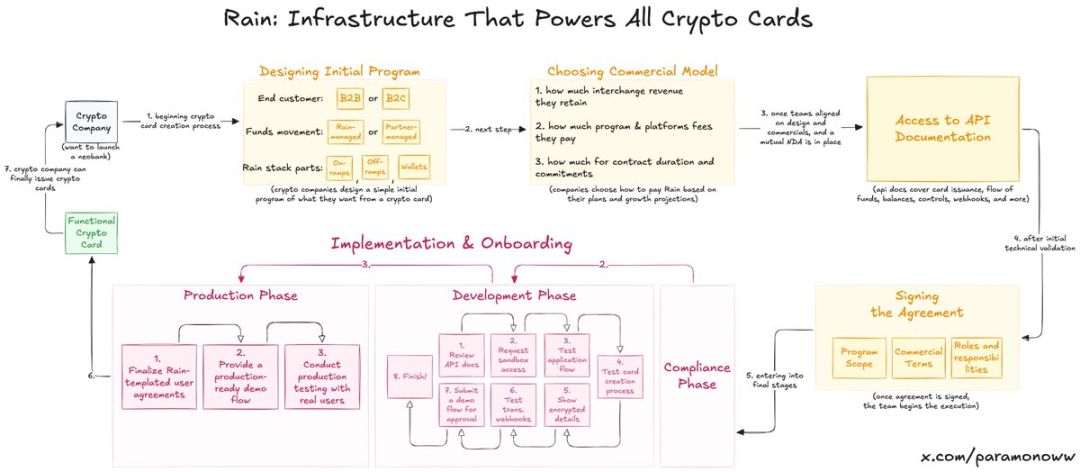

Rain: كيف ظهرت بطاقات العملات المشفرة؟

نصف بطاقات العملات المشفرة المفضلة لديك تقريبًا مدعومة تقنيًا من Rain، وربما لم تسمع بها من قبل. إنها واحدة من البروتوكولات الأساسية في النظام المصرفي الجديد، لأنها تحمل جميع الوظائف الأساسية وراء بطاقات العملات المشفرة. تحتاج الشركات الأخرى فقط إلى وضع شعارها عليها (قد يبدو هذا قاسيًا، لكنه قريب جدًا من الحقيقة).

تتيح Rain للشركات إطلاق بطاقات العملات المشفرة بسهولة، وبصراحة، فإن قدرات بنيتها التحتية كافية حتى للنمو خارج مجال العملات المشفرة. لذا لا تتخيل أن الفريق بحاجة لجمع عشرات الملايين من الدولارات لإطلاق بطاقة عملات مشفرة — هم لا يحتاجون إلى هذه الأموال، بل يحتاجون إلى Rain.

أكرر الحديث عن Rain لأن الناس يبالغون كثيرًا في تقدير ما يلزم لإطلاق بطاقة عملات مشفرة. ربما سأكتب مقالًا منفصلًا عن Rain في المستقبل، لأن هذه التقنية حقًا أقل من قيمتها بكثير.

بطاقات العملات المشفرة لا توفر الخصوصية أو المجهولية

نقص الخصوصية والمجهولية في بطاقات العملات المشفرة ليس عيبًا فيها بحد ذاتها، بل هو مشكلة يتجاهلها عمدًا من يروجون لبطاقات العملات المشفرة تحت غطاء "قيم التشفير".

- لا توجد ميزة خصوصية واسعة النطاق في مجال العملات المشفرة. هناك خصوصية زائفة (مجهولية زائفة)، حيث لا نرى الأسماء، بل العناوين فقط.

- لكن إذا كنت مثل ZachXBT أو Igor Igamberdiev من Wintermute أو Storm من Paradigm، أو أي شخص لديه قدرة قوية على تحليل السلسلة، يمكنك تضييق نطاق ملكية العناوين بشكل كبير.

بالطبع، وضع بطاقات العملات المشفرة أسوأ بكثير من العملات المشفرة التقليدية من حيث الخصوصية الزائفة، لأنك عند فتح البطاقة يجب عليك إكمال التحقق من الهوية (KYC) (في الواقع أنت لا تفتح بطاقة، بل تفتح حسابًا بنكيًا).

- إذا كنت في الاتحاد الأوروبي، سيظل مزود بطاقة العملات المشفرة يقدم بعض البيانات للحكومة، لأغراض الضرائب أو غيرها من الاحتياجات الحكومية.

- الآن، قدمت للجهات التنظيمية طريقة جديدة للتتبع: ربط عنوان العملة المشفرة بهويتك الحقيقية.

البيانات الشخصية ستكون عملة المستقبل

النقد لا يزال موجودًا (وهو وسيلة الدفع المجهولة الوحيدة باستثناء أن البائع يمكنه رؤيتك)، وسيظل متداولًا لفترة طويلة. لكن في النهاية، كل شيء سيتحول إلى الرقمية. الأنظمة الرقمية الحالية لا تفيد خصوصية المستهلك: كلما أنفقت أكثر، دفعت رسومًا أكثر، وفي المقابل يحصل الطرف الآخر على مزيد من المعلومات عنك — صفقة مربحة بالفعل...

الخصوصية سلعة فاخرة، وسيكون الأمر كذلك في مجال بطاقات العملات المشفرة. المثير للاهتمام: إذا استطعنا تحقيق حماية خصوصية عالية الجودة وجعل الشركات والكيانات تدفع مقابلها (ليس بأسلوب Facebook، بل بموافقة المستخدم)، فقد تصبح الخصوصية في عالم يهيمن عليه الذكاء الاصطناعي وبدون وظائف، واحدة من عملات المستقبل، وربما العملة الوحيدة.

إذا كان الفشل محتومًا، لماذا لا تزال Tempo وArc Plasma وStable تبني؟

الإجابة بسيطة: حبس المستخدمين داخل النظام البيئي.

تختار معظم البطاقات غير الحافظة حلول L2 (مثل اختيار MetaMask لـ Linea) أو حلول L1 (مثل Plasma Card من Plasma). عادةً لا تناسب Ethereum أو Bitcoin هذه العمليات بسبب التكلفة العالية ومشاكل النهائية. رغم أن بعض البطاقات تستخدم Solana، لا أريد إثارة الجدل هنا، لكنها لا تزال أقلية.

اختيار الشركات لسلاسل الكتل المختلفة لا يعتمد فقط على البنية التحتية، بل يتعلق أيضًا بالمصالح الاقتصادية.

- اختيار MetaMask لبنية Linea ليس لأنها الأسرع أو الأكثر أمانًا، بل لأن Linea وMetaMask ينتميان إلى نظام ConsenSys البيئي.

- اخترت MetaMask كمثال تحديدًا بسبب استخدامها لـ Linea. من المعروف أن Linea لا تحظى باهتمام كبير، ولا يمكنها المنافسة مع حلول L2 مثل Base أو Arbitrum.

لكن ConsenSys اتخذت قرارًا ذكيًا بدمج Linea في منتجاتها الأساسية — وبهذا تم حبس المستخدمين في النظام البيئي. من خلال تجربة المستخدم الممتازة في الاستخدام اليومي، تتكون العادة تدريجيًا. Linea تجذب السيولة وحجم التداول والمؤشرات بشكل طبيعي، دون الحاجة إلى حملات تعدين السيولة أو إجبار المستخدمين على التحويل عبر السلاسل.

هذه الاستراتيجية تشبه ما فعلته Apple عند إطلاق iPhone في 2007: بعد أن يعتاد المستخدمون على نظام iOS، يصبح من الصعب عليهم التحول إلى أنظمة أخرى. لا تستهين بقوة العادة.

ether.fi قد تقدم الحل الوحيد القابل للتطبيق

بعد تفكير عميق، توصلت إلى أن Etherfi قد تكون البطاقة الوحيدة التي تتوافق حقًا مع روح العملات المشفرة (لم يتم رعاية هذا البحث من EtherFi، وحتى لو تم فلا بأس).

معظم بطاقات العملات المشفرة تبيع الأصول المشفرة التي يودعها المستخدم، ثم تعيد شحن رصيد الحساب بالنقد (مثل آلية الجسر السيولي التي وصفتها سابقًا).

أما نموذج ether.fi فهو مختلف: النظام لا يبيع عملاتك المشفرة أبدًا؛ بل يقدم لك النقد كقرض، ويستخدم عملاتك المشفرة لتحقيق عوائد.

آلية عمل ether.fi تشبه Aave. بينما لا يزال معظم مستخدمي DeFi يحلمون بالحصول على قروض نقدية بضمان العملات المشفرة بسلاسة، فقد تم تحقيق هذه الخدمة بالفعل. قد تتساءل: "أليس هذا نفس الشيء؟ يمكنني بالفعل إيداع العملات المشفرة واستخدام بطاقة العملات المشفرة كبطاقة خصم عادية، فلماذا كل هذا العناء؟"

المشكلة هي أن بيع العملات المشفرة يُعتبر حدثًا خاضعًا للضريبة، وأحيانًا يكون أكثر عرضة للضريبة من الإنفاق اليومي. ومعظم بطاقات العملات المشفرة تفرض ضرائب على كل معاملة، لذا عليك دفع المزيد من الضرائب للحكومة (مرة أخرى، استخدام بطاقة العملات المشفرة لا يعني الخروج من النظام المصرفي).

ether.fi تتجنب هذه المشكلة بذكاء — أنت لا تبيع الأصول المشفرة فعليًا، بل تستخدمها كضمان للحصول على قرض. فقط بهذه الميزة (بالإضافة إلى الإعفاء من الرسوم على الدولار، واسترداد النقود، والعديد من المزايا)، أصبحت ether.fi أفضل مثال على دمج DeFi مع التمويل التقليدي.

بينما تحاول معظم بطاقات الائتمان المشفرة التظاهر بأنها جسر سيولي، تضع ether.fi مستخدمي العملات المشفرة في المقام الأول، بدلاً من التركيز على الترويج الجماهيري للعملات المشفرة: فهم يجعلون السكان المحليين يختبرون العملات المشفرة، ويشجعونهم على الإنفاق أمام الجمهور حتى يدرك الناس مدى روعة هذه الطريقة. من بين جميع بطاقات العملات المشفرة، قد تكون ether.fi الوحيدة القادرة على الصمود أمام اختبار الزمن.

أحب أن أعتبر بطاقات العملات المشفرة مجالًا تجريبيًا، لكن للأسف، معظم الفرق تستغل السرد الدعائي فقط، دون إعطاء النظام الأساسي والمطورين التقدير الذي يستحقونه. دعونا ننتظر ونرى إلى أين ستقودنا التقدمات والابتكارات. حاليًا، بطاقات العملات المشفرة تتوسع أفقيًا بشكل ملحوظ (عالميًا)، لكنها تفتقر إلى النمو الرأسي الضروري، وهو أمر بالغ الأهمية في المرحلة المبكرة لتقنيات الاستهلاك مثل بطاقات العملات المشفرة.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

توقعات سعر XRP: الطلب على ETF يزداد، لكن حركة السعر لا تزال تفضل البائعين

لا يزال XRP محصورًا تحت خط الاتجاه الهابط الرئيسي وعنقود المتوسطات المتحركة الأسية 50-200، مما يبقي الهيكل العام هابطًا. التدفقات الفورية ما زالت سلبية مع تدفقات خارجة بقيمة 5.6M دولار، ما يحد من استمرار الحركة رغم الاستقرار قصير الأجل بالقرب من 2 دو�لار. تدفقات ETF تجاوزت 20M دولار في جلسة واحدة، لكن السعر يحتاج إلى إغلاق يومي فوق 2.15 دولار لتأكيد تحول الاتجاه.

الحرب المالية للبيتكوين: كيف يمكن للذهب الرقمي أن يقلب النظام المصرفي التقليدي؟

ليس لأن "الماليّين" يرون في bitcoin تهديدًا حتى يعارضوه، بل إنهم يقاتلون من أجل الحصول على نصيب من الكعكة، لأنهم أدركوا أن bitcoin هو حجر الأساس للنظام القادم.

انتهاء عقد من الجدل: "قانون هيكلة سوق العملات المشفرة" يندفع نحو مجلس الشيوخ

ينهي هذا القانون الجدل حول "ما إذا كانت الأصول أوراقاً مالية أم سلعاً" من خلال تنظيم تصنيفي، ويعيد هيكلة تقسيم العمل بين SEC وCFTC، مما يسرّع من إحراز التقدم نحو تنظيم العملات المشفرة في الولايات المتحدة بشكل مؤسسي.

تقرير AiCoin اليومي (14 ديسمبر)